ニュースにも盛んに出てくる政策金利を皆さんはご存じですか?実際言われてみるとどういうものかわからないという人も多く、説明できる人も意外と少ないのが実情です。政策金利の意味などを知ることは経済を深く理解するうえで重要と言えます。

本記事は政策金利にスポットを当て、政策金利とは何か、政策金利はなぜ必要なのかを中心にご紹介していきます。

政策金利とは何か

政策金利とはどういうものなのか、政策金利の基本的な解説を行っていきます。

中央銀行が設定する基準金利

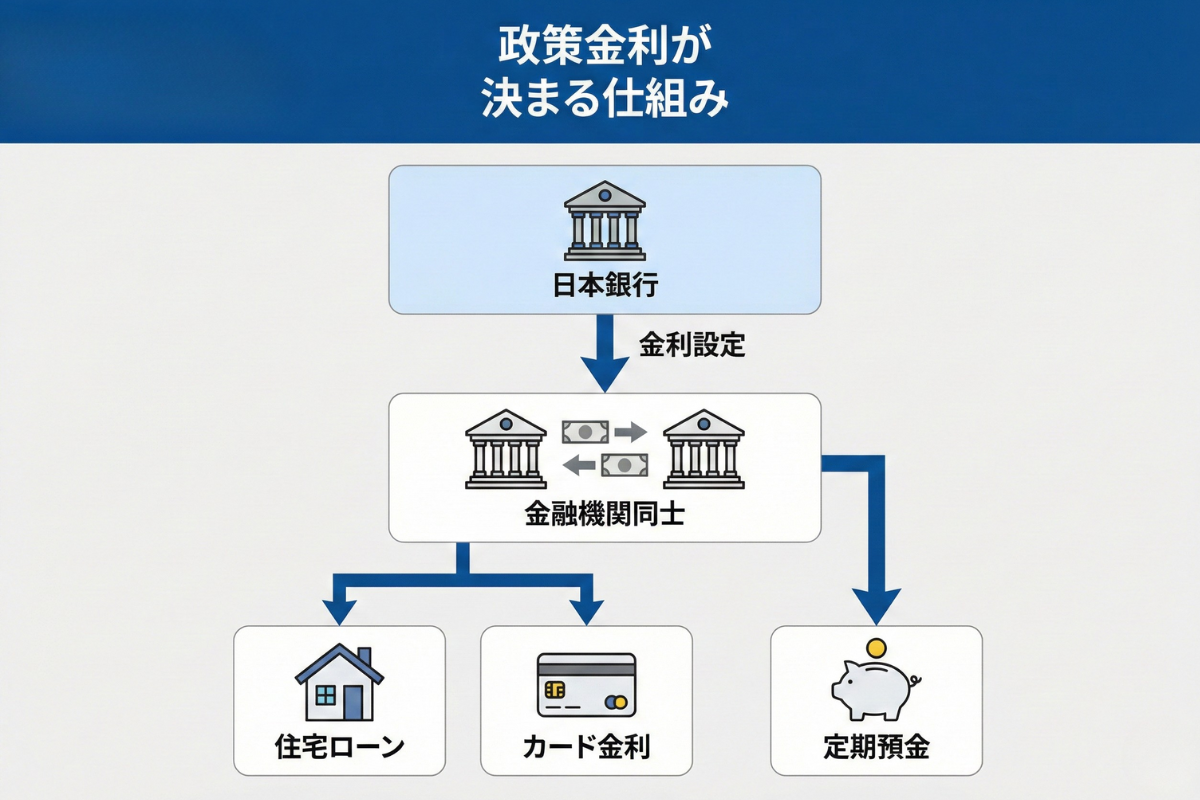

政策金利とは、中央銀行が設定し管理する基準金利のことです。中央銀行とは国の経済政策などの調整を行いつつ、物価の安定などを目指すために存在する機関であり、日本では日本銀行が該当します。

政策金利は金融機関同士で資金の貸し借りを行う際に適用されるもので、政策金利を中心に銀行の定期預金の金利などが決まっていきます。

日本における政策金利の呼び名の変遷

日本では政策金利という名前はあまりなじみがなく、以前は「公定歩合」と呼ばれていました。公定歩合を上下させることで調整を行っていましたが、1994年から公定歩合ではなく、「無担保コールレート・翌日物」に変わっています。

「無担保コールレート・翌日物」とは、金融機関が資金繰りを行う際に、無担保でお金を借りて翌日返す取引を言います。この時に行われる金利が政策金利になっており、ここで調整を行っている状況です。

政策金利はなぜ必要なのか

そもそも政策金利はなぜ必要なのか、政策金利が必要な理由についてご紹介していきます。

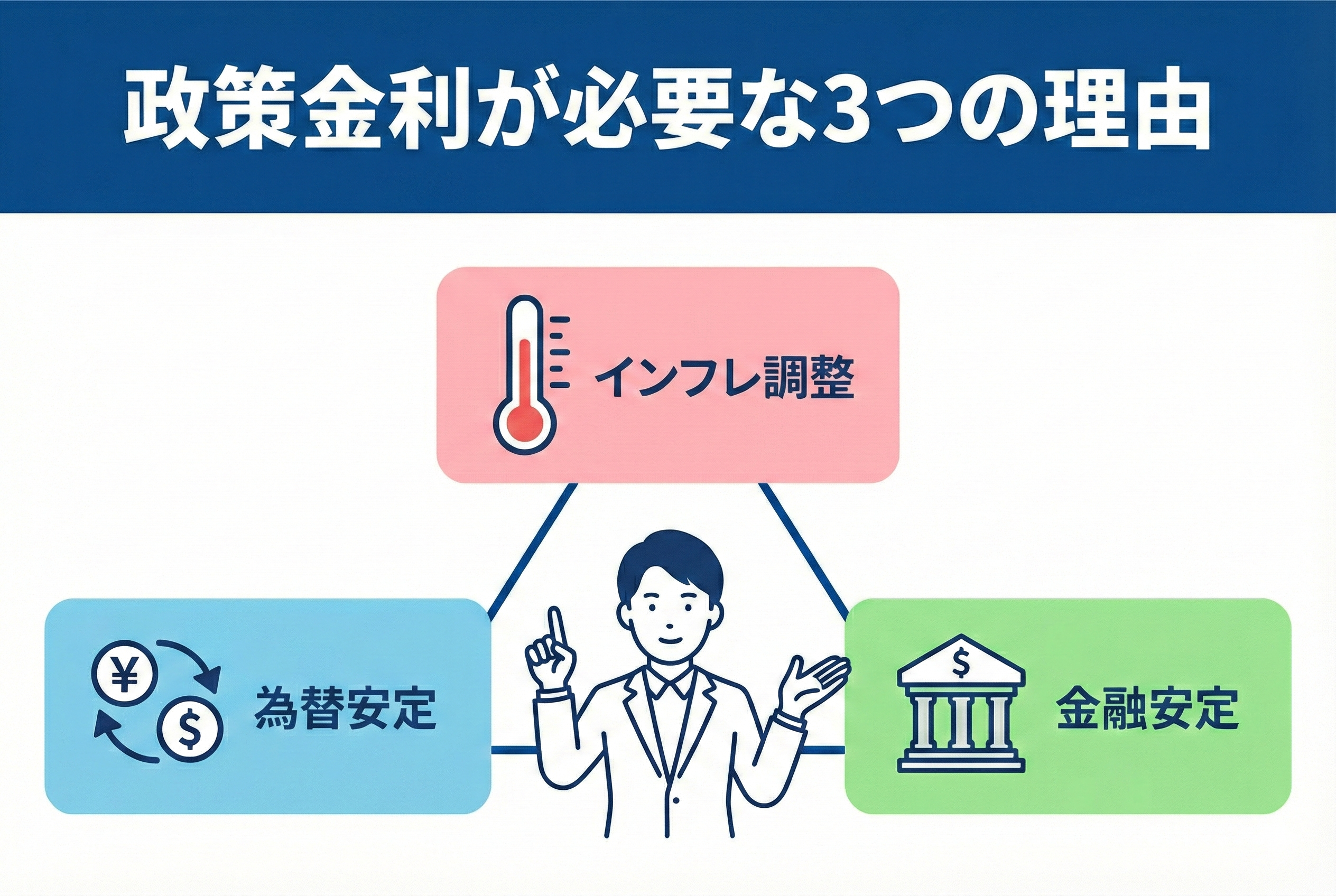

インフレやデフレの調整

政策金利を上下させることでインフレの調整を行うことができます。例えば、金利を引き上げることで金融機関同士での貸し借りをしにくい状態にさせ、景気の過度な過熱を抑えられます。

景気が良くなることで物価も上がり、激しいインフレになりやすくなりますが、過度なインフレを抑制するためには政策金利の上昇が欠かせません。

一方、景気が悪くなれば金利を下げることで資金調達をしやすくさせます。経済の安定にも政策金利を上下させることは重要な意味を持つため、政策金利をどのように扱うかが注目されやすいのです。

ちなみに、インフレ時に有効な資産運用方法については、こちらで詳しく書いています↓

為替レートの安定

現在日本はここ数十年で類を見ない円安となっています。この円安の最大の要因は政策金利の変動です。基本的に資金調達は金利の安いところで仕入れるのが一般的です。そのため、マイナス金利の日本において調達を行い、金利の高いドルやユーロで運用をすれば、金利差で儲けられます。

日本にとって過度な円安になることはプラス面もある一方、国際競争力への影響だけでなく、原油高と円安の影響で電気代の高騰につながりやすくなっています。こうした円安、円高の動向は政策金利が大きく左右するため、常に注目されるのです。

金融システムの安定

政策金利が変わる影響はメガバンクなど金融システムの安定にも影響を与えます。金利を正しい状況にすることで、銀行が持つ収益性に直結します。近年手数料収入を銀行が重視し始めたのは、マイナス金利の影響で収益力が落ちているためです。

収益力を高めるには金利が高い方がよく、マイナス金利ではそのカバーに悩まされます。政策金利を安定させることは金融システムの安定確保に向けても必要と言えます。

政策金利はどのように決まるのか

大きな影響を与えることになる政策金利はどのように決まるのか、詳しくご紹介していきます。

経済データを集めて分析を行う

政策金利は適当に決められているわけではありません。まず経済に関するありとあらゆるデータを集め、分析を行います。物価上昇率はもちろんのこと、失業率やGDP、貿易バランスなどをチェックしていきます。

こうした経済指標をチェックすることは、経済の状況を克明に知り、適切な政策を打ち出すことにもつながりやすいのです。

経済目標の確認を行う

中央銀行ではインフレ率など経済目標の設定を行っています。日本銀行ではインフレ率を設定し、目標のインフレ率に向けての政策を実施している状況です。

現状日本政府と日本銀行では考えが若干異なっており、日銀はまだインフレ率が足りないと考える一方、政府はインフレ率に関してもう十分高いという考えです。日銀は独立性が高いため、独自の戦略を立てられます。

政策会議の実施

中央銀行では定期的に政策会議を行い、中央銀行の委員たちが協議を行います。日銀の場合は日銀金融政策決定会合が定期的に行われ、話し合いが重ねられるのです。

政策会議では収集したデータや世界情勢など様々な観点から話し合いが展開され、当面の目標を決めていきます。場合によっては政策金利の変化についても話し合われます。

金利を変更する

定期的に行われる政策会議の中で政策金利を変更しなければならないと判断されれば、多数決をとった上で金利の上げ下げが行われます。

日銀の場合は日銀金融政策決定会合で金利の変更が決まり、実行に移される流れです。そのため、日銀金融政策決定会合のタイミングでは世界のマーケットが注目し、予想外のことが起きれば為替などの乱高下が起こりやすくなります。

日本における政策金利の推移

日本では政策金利ではなく、「無担保コールレート・翌日物」が政策金利の役割を担っています。「無担保コールレート・翌日物」はおよそ30年その役割を務めており、そのほとんどは0.15%など、俗にいう「ゼロ金利」の状態でした。

長らくゼロ金利政策が続き、一時的に引き上げられたものの、リーマンショックの影響で再びゼロ金利に戻り、2016年以降はマイナス金利の状況です。長期金利は近年上昇していますが、いわゆる政策金利に関しては2023年以降もマイナス金利のままです。

海外における政策金利の推移

日本だけがいまだにマイナス金利の中、海外では着実に政策金利が上がっています。アメリカでは2023年1月で4.5%だったものが、2023年後半には5.5%まで上がっているほか、EUは2.5%から4.5%に、イギリスは3.5%から5.25%に、スイスは1.0%から1.75%とそれぞれ上がっていることがわかります。

特に上昇しているのがトルコで、2023年1月時点で9%だった政策金利が、後半には40%まで上がっているのです。日本のマイナス金利に比べると驚愕する数字ですが、過去にはこうした高金利に飛びついた投資家がトルコリラで失敗しているケースもあるため、政策金利だけで判断するのは極めて危険と言えます。

マイナス金利で推移し続ける日本、着実に金利が上がっている海外の構図によって、円安が起こりやすい状況になっています。円安に関しては投機的な動きも見られますが、一番大きいのは金利差です。

政策金利と国債金利との違い

ここまで政策金利についてご紹介してきましたが、政策金利とは別に国債金利が存在します。ここでは国債金利との違いについてご紹介します。

金利の意味合いの違い

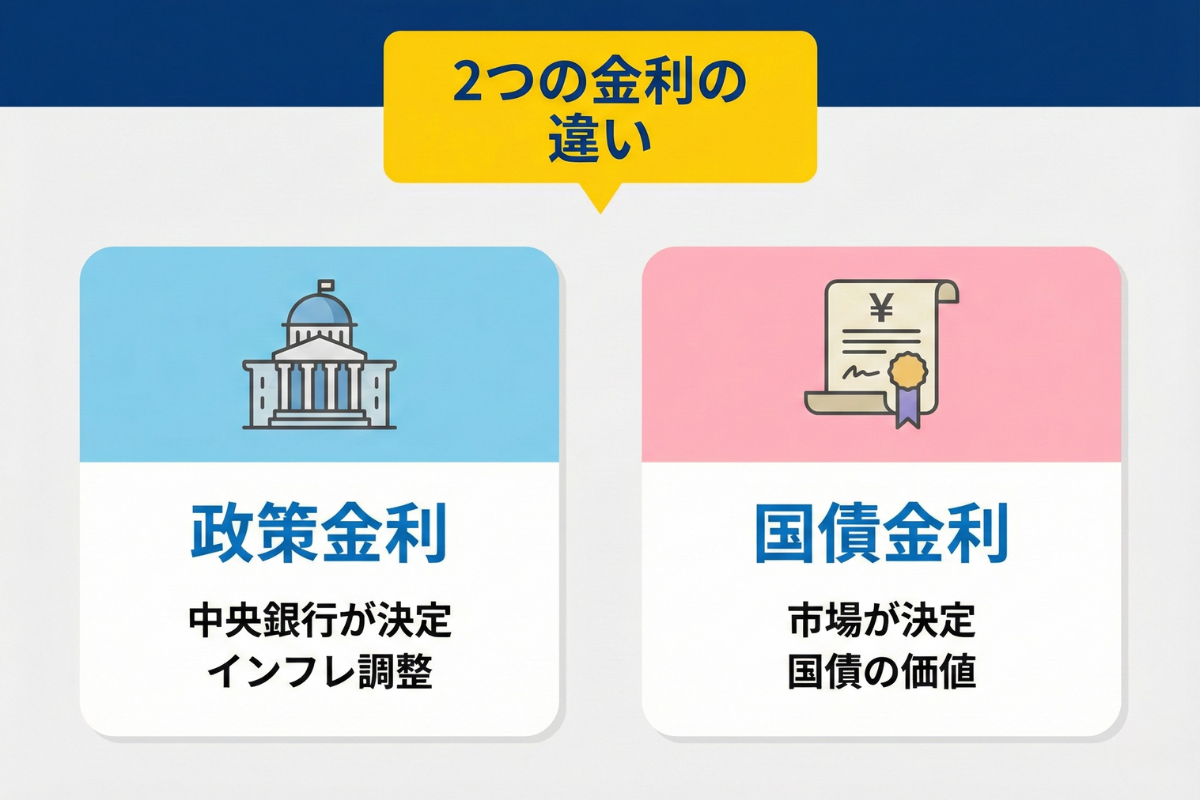

政策金利と国債金利では金利の意味合いに違いが見られます。政策金利の場合は金融機関同士で資金のやり取りを行いやすくする、もしくはしにくくすることでインフレの調整などを行います。

一方で国債金利の場合は国債を買った人に対して支払う利回りを指します。国債の利回りが上がることは利息の支払いがそれだけ必要になるため、政府はかなり慎重になります。景気を動かすために必要なのが政策金利、国債の価値を決めるのに必要なのが国債金利という見方もできるでしょう。

金利の決まり方の違い

政策金利と国債金利の違いは金利の決まり方にも出ています。政策金利の場合は先ほどもご紹介した通り、中央銀行が政策会合などで決めていきます。

その点、国債金利は市場が判断します。日銀では長期金利の上限をある程度定めていますが、おおむね市場で調整する形となっています。以前は厳格に上限を決めていたものの、厳格な上限がある程度緩やかになっている状況です。変に抑えつけるのは意味がないという見方もあるためです。

政策金利と景気や物価との関係

政策金利が景気や物価にどのような影響を与えていくのか、最後にご紹介していきます。

インフレと政策金利の関係性

景気がいい状態は基本的にはインフレの状態になります。しかし、インフレにも悪質なインフレがあり、わかりやすい例ではハイパーインフレは異常なインフレと言えます。たとえ悪質なインフレではなかったとしても、過度なインフレはあまりいいことではありません。

そこで金利を引き上げることでインフレの抑制を行えます。そのため、景気がいい国ほどどんどん金利を引き上げていきます。こうして物価を抑え、消費をあえて冷え込ませることでインフレの抑制が可能となるのです。

ちなみに、インフレ局面で有効とされる不動産投資の特徴については、こちらで詳しく書いています↓

デフレと政策金利の関係性

一方で、デフレの場合は景気悪化の時に起こりやすく、日本も長らくデフレの時期が続きました。デフレの時期には政策金利を下げることで経済を刺激し、好景気に持っていくことが可能です。

日本ではデフレが始まった時期からゼロ金利政策を行い、刺激を与え続けてきました。ただ政策金利を引き下げたら必ずしも景気が良くなるわけではないのが、図らずも日本が証明しています。あくまでも景気を良くするための材料の1つに過ぎません。

ちなみに、デフレーションの仕組みや日本が長期デフレに陥った原因については、こちらで詳しく書いています↓

まとめ

政策金利は景気を促すもしくはコントロールする意味では非常に重要な存在です。しかし、ここ20年以上の日本は政策金利を頻繁に動かす状況をすっかり忘れており、動かしたくても動かせない状況になっています。その要因は巨額の国債の影響です。

日本の国債利払い費は2031年度には15兆円を超えると言われています。現在の税収をベースに考えると税収の2割が借金の金利で消えてしまう計算です。政策金利と債券の関係性はあり、金利を上げれば債券に悪影響を及ぼしやすくなります。まさに今、日本の財政、金利は正念場を迎えていると言えるでしょう。

▶︎ 政策金利と資産運用の関係について理解を深めたい方は、こちらもどうぞ

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()