仕組み預金とは?

仕組預金(しくみよきん)は、銀行預金にデリバティブ(金利や為替などの金融派生商品)を組み込み、銀行に有利な特約と引き換えに高い金利を受け取れるようにした定期預金の一種です。

簡単に言えば、金融商品としての運用手法(オプション取引など)を預金に組み込んだ特約付き預金で、一般の定期預金よりも高い金利が期待できます。ただしその代わりに、預入後に銀行側が満期日を変更できたり、為替相場によって満期時の受取通貨が変わるといった、通常の預金にはない特殊な条件が付いています。

例えば、預け入れ時は円で預金し、その資金を外貨で運用する商品では、満期日に円安(水準以上)なら円で元利金を受取り、円高なら元本は外貨で戻ってくる特約(=二重通貨預金)が付くケースがあります。

また、もう一つの典型例として、預け入れ期間中に複数の満期候補日が設定され、市場環境によって銀行が実際の満期を選択できる預金(=満期日変更特約付の仕組預金)もあります。

このように仕組預金には為替や金利のデリバティブ取引が組み込まれており、一見すると定期預金ですが中身は金融商品として高度な仕組みになっています。

なお、仕組預金はかつて十分なリスク説明がなされないまま販売され、社会問題に発展した経緯があります。2007年頃には、金融庁が仕組預金を金融商品取引法の規制対象に含め、銀行の広告ガイドラインも策定されました。大手銀行でも販売停止に追い込まれた例があることから、預金とはいえ投資性商品としてのリスクに注意する必要があります。

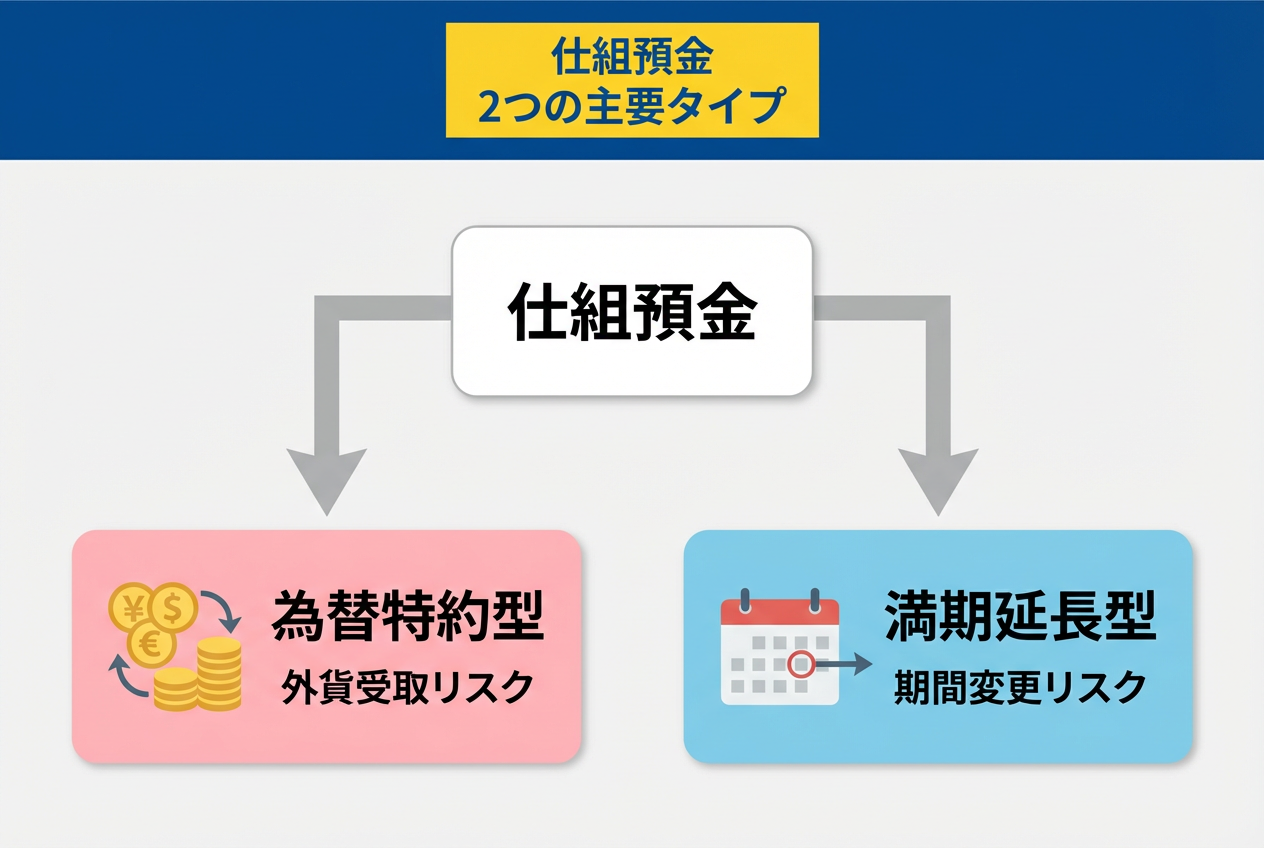

仕組預金の仕組みと主要な種類

仕組預金には様々なタイプがありますが、大きく分けて預入通貨や満期に関する特約によって分類できます。

二重通貨仕組預金(為替特約型)

預入は円で行い、運用先通貨として外貨を組み込むタイプです。満期時の為替レートに応じて、元本と利息の受取通貨が決まるのが特徴です。

例えば「外貨償還特約付預金」の場合、あらかじめ決められた判定レートよりも円安であれば元利金ともに円で受取り、円高の場合は元本のみ外貨(利息は円)で受取るという条件が付きます。

このタイプでは、為替変動リスクを預金者が負う代わりに高金利となっており、判定レート次第では元本が外貨で戻される(円換算で元本割れとなる)可能性があります。外貨建てで受け取る場合、為替レートによっては円換算額が当初元本を下回るリスクがある点が最大の注意点です。

満期日変更・延長型仕組預金

預入期間について銀行側に選択権があるタイプです。一定期間ごと(例:1年ごと)に満期を迎えるか延長するかを銀行が判断でき、最大○年まで延長され得る契約になっています。

例えば、期間延長特約付定期預金では、当初の預入期間は1年でも、銀行が特約に基づき延長を決めれば最長10年や15年まで預け入れが継続します。このタイプでは将来の金利動向に応じて銀行が有利になるよう満期を延長できるため、預金者側は途中で資金を引き出せず拘束されるリスクと引き換えに金利上乗せを受け取ります。

延長型には金利が一定の「フラット型」と延長されるほど徐々に金利が上がる「ステップアップ型」があり、多くの銀行でこの2種類が提供されています。

フラット型は契約期間中ずっと一定金利(初めから比較的高め)で、ステップアップ型は保有年数が長くなるほど段階的に金利が上昇する設計です。ステップアップ型では長期運用ほど有利になるよう見えますが、裏を返せば銀行は不利になる前に途中で満期を打ち切る(繰上返済する)権利を持つことが多く、結果的に預金者が最高金利を得られないケースもあります。

以上が代表的な仕組預金のタイプですが、他にもバリエーションがあります。為替リンク型ではなく金利指標連動型の仕組預金や、一定条件で利息支払いが変動するような商品も一部存在します。ただ、日本国内で個人向けに提供される仕組預金は、主に上記の為替特約付き(二重通貨)か満期延長特約付きに大別され、それぞれにフラット型・ステップアップ型の金利設定が組み合わされています。

定期預金との違いは?

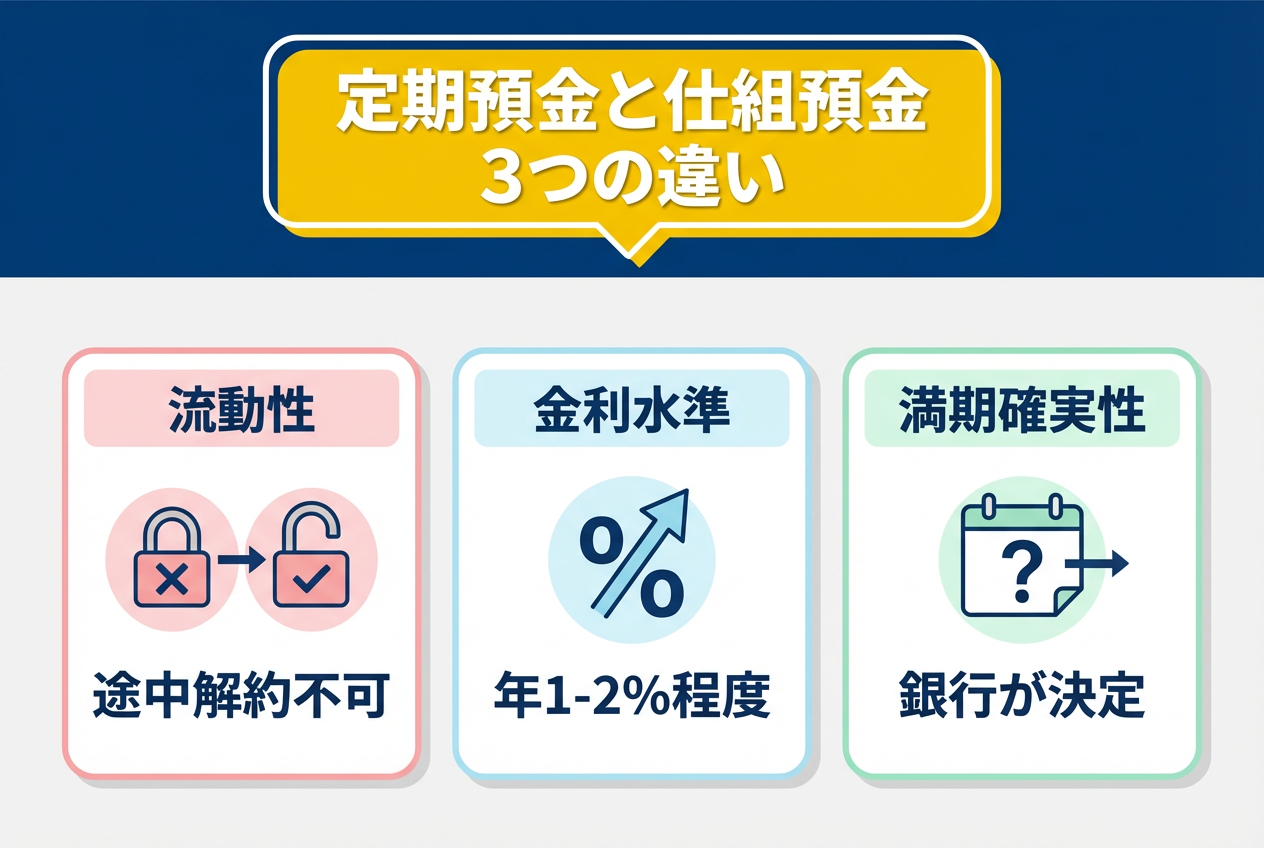

仕組預金は一見すると定期預金に似ていますが、流動性(自由に引き出せるか)や金利面で大きな違いがあります。

流動性の違い

通常の定期預金は原則満期まで引き出せないものの、銀行によっては中途解約が可能だったり、解約時はそれまでの利息が減額される程度で元本は保証されます。

しかし仕組預金では、原則として満期前の中途解約は一切できません。契約上「途中解約不可」が明示されており、例外的に銀行が解約に応じる場合でも違約金や損害金が発生し、元本割れとなる可能性が高いのです。

実際、「預入期間1〜10年」などと設定された仕組預金では預金者の都合で途中解約できないため、流動性は著しく低いと言えます。これは通常の定期預金(ペナルティ付きでも解約可能な場合が多い)とは決定的に異なる点です。

金利面の違い

仕組預金は、リスクや制約を受け入れる分だけ金利が高く設定されています。一般の定期預金金利が年0%台に留まる中、仕組預金では年1%を超えるような高金利が提示されることも珍しくありません。

たとえば2025年3月時点で、通常のネット銀行1年定期預金金利は年0.3%前後が最高水準ですが、同時期の仕組預金は年1〜1.5%程度の金利が付与される商品が多数あります。金利上昇局面ではさらに高くなる傾向があり、後述するようにステップアップ型では最終的に年5〜6%に達するような数字も掲げられています。

ただし、こうした高金利はあくまで預金者が不利な条件を引き受けた対価であり、実際に満期まで適用されるかは銀行側の判断次第です。銀行にとって有利な状況になれば早期に満期が確定し、結果として「見せかけの高金利」に終わる可能性もある点に注意が必要です。

満期の確実性の違い

定期預金は契約時に満期日が確定しますが、仕組預金では銀行の判断で預入期間が延長されたり、逆に繰り上げ満期になったりします。預金者は当初予定した運用期間通りに資金を引き出せない可能性があるため、ライフプランに合わせた資金運用には不向きです。また、預金保険による保護範囲も実質的に異なります。

要するに、仕組預金は定期預金の延長線上にあるようでいて、流動性と確実性を犠牲にして利回りを追求する商品といえます。したがって「いつでも引き出せて安心」という預金本来の性質よりも、「一定期間手を付けずリスクを取れば高金利が得られる」という投資色が強い商品です。その点を踏まえ、通常の定期預金とは明確に区別して考える必要があります。

投資信託や債券との比較

仕組預金は元本保証(条件付き)や高金利を謳う点で魅力がありますが、そのリスク・リターンや流動性を他の代表的な金融商品と比較すると以下のような特徴が浮かび上がります。

リスク(元本割れリスク)の比較

投資信託や株式・債券への直接投資には市場価格の変動リスクが伴い、元本保証はありません。

例えば、投資信託は株式や債券など複数資産に分散投資するためリスク軽減効果はあるものの、預けた元本が目減りする可能性はゼロではありません。

一方、仕組預金は預金保険の範囲内であれば銀行破綻時にも元本が保護され、満期まで保持すれば契約上の元本保証があります。ただしこれは契約通り満期まで運用し切った場合に限る保証であり、途中解約すれば元本割れし得る点や、外貨払い戻し型では為替による実質元本割れリスクがある点に注意が必要です。

債券については、信用度の高い国債や社債であれば満期まで保有すれば額面での償還が期待でき元本リスクは低めですが、市場金利変動による価格変動リスクや発行体の信用リスクは残ります。

総じて、仕組預金の元本リスクは定期預金より高く、債券と同程度かそれ以下、投資信託よりは低いと考えられます。ただ、「預金」という名前に油断して多額の資金を預けると想定外の元本割れに直面する恐れがある点で、投資商品に近いリスクを孕んでいることを認識すべきです。

ちなみに、この「投資信託のリスク」については、こちらで詳しく書いています↓

リターン(利回り)の比較

投資信託や株式は市場環境次第で大きな利益が得られる可能性がありますが、その分不確実性が高くリスクと背中合わせです。債券は株式ほど値動きは大きくなく相対的にリスクが低い代わりに、リターンも預金よりは高いが株式ほど大きくはありません。

仕組預金のリターンは契約時に定められた金利によって決まるため上振れ余地は限定的です。預入時に約束された利率以上のリターンを得ることは基本的になく、投資信託のように運用成績が大きく跳ねることはありません。

その代わり、一般の定期預金を上回る金利収入を確定的に得られる点がメリットです。例えば2025年時点で仕組預金の年利1〜2%前後という水準は、安全資産の中では高水準ですが、株式市場や投資信託の期待リターン(年数%〜十数%)と比べれば控えめです。

したがって「定期預金よりは良い利回りを狙いたいが、大きな投資リスクは取れない」という中間的なリスク許容度の資金に向いた商品だと言えます。

流動性の比較

投資信託(公募追加型)や上場株式・ETFは基本的にいつでも解約・売却でき、現金化の自由度が高いです。解約時の価格変動リスクはあるものの、資金が必要になれば数日で売却代金を得られるという高い流動性が魅力です。

一方、債券は市場で売買できるものの、発行体や市場環境によっては買い手が付きにくかったり、売却時に不利な価格になる可能性があります。

仕組預金の流動性は極めて低く、原則途中解約不可で満期まで資金拘束されます。計画的な資金で運用する前提のため、流動性では投資信託・債券に劣り、むしろ不動産投資などと同程度かそれ以下と言えます。「急な出費があっても仕組預金のお金は動かせない」点を十分認識する必要があります。

運用期間の比較

投資信託には運用期間の定めがないオープン型が多く、投資家が好きなタイミングで解約できます。

債券は種類によって数ヶ月から数十年まで様々ですが、購入時に満期日が決まっています。

仕組預金は商品ごとに最短○年〜最長○年というかたちで期間が定められており、多くは最長10年程度、中には最長15年のものもあります。実際に何年で満期になるかは商品タイプによりますが、基本的に中長期の資金運用を想定した商品です。

例えば、お子様の教育資金で〇年後に使う予定が決まっている、といったケースでは期間の不確実な仕組預金は不向きであり、運用期間を自分でコントロールしやすい債券や投資信託の方が適しています。逆に、使い道が未定の余裕資金であれば仕組預金の長い運用期間も大きな問題にはならないでしょう。

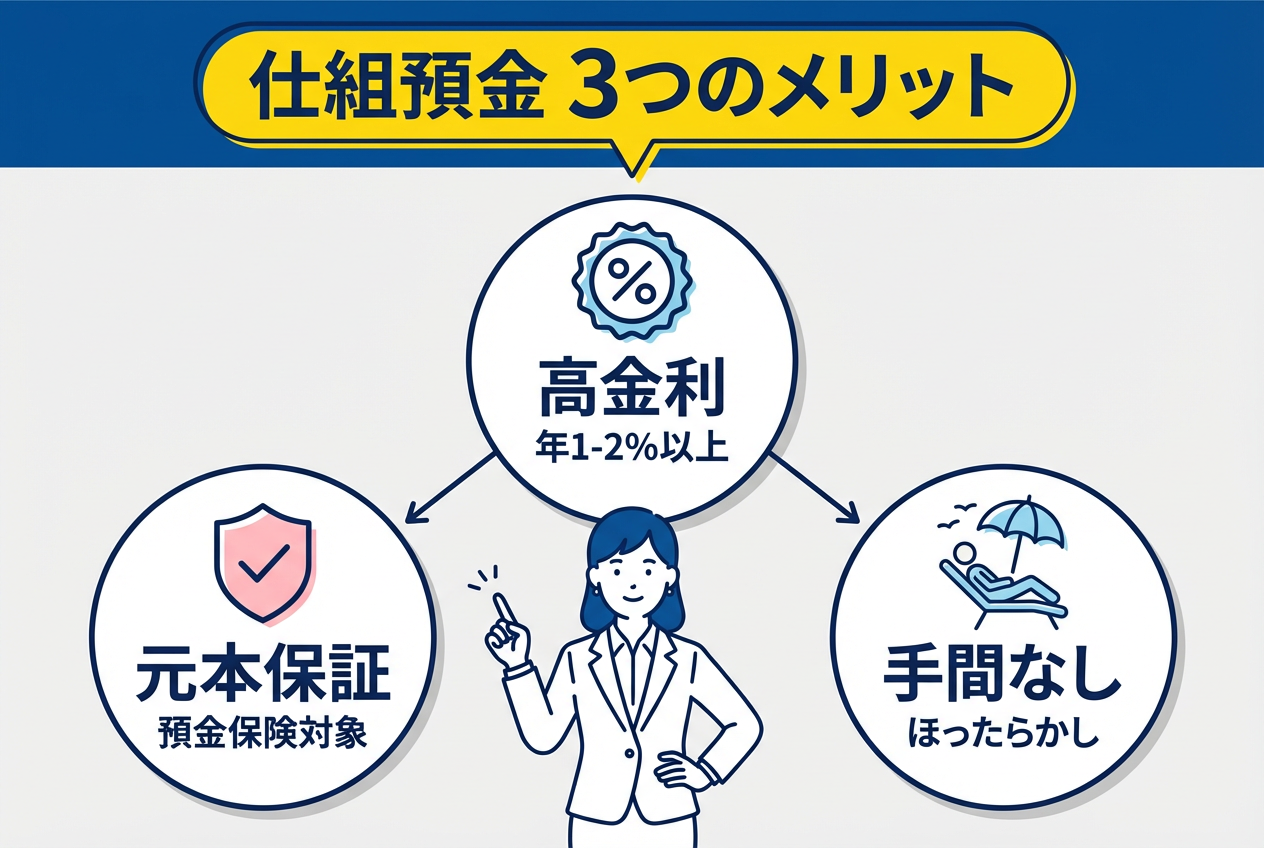

仕組預金のメリット

仕組預金の最大のメリットは、なんと言っても高金利が得られることです。銀行が提供する預金商品の中で、仕組預金は突出して高い金利設定になっており、同じ金額を預けた場合の利息収入は通常の定期預金を大きく上回ります。

例えば、年1.5%の仕組預金に100万円預ければ年間で15,000円の利息(税引前)が付きますが、一般的な定期預金(年0.3%程度)では3,000円程度に留まります。この差は預け入れ額が大きいほど顕著で、低金利下で運用妙味のない預金に代わる選択肢として、高金利の仕組預金は魅力的です。

また、仕組預金は仕組債等と異なり基本的に元本が保証されている点もメリットです。円建ての仕組預金であれば預金保険制度の対象となり、銀行が破綻しても元本1,000万円までとその利息については保護されます。満期まで保有すれば契約上は元本割れにならない商品設計であるため、「預金」の名のとおり安全資産の範疇に入ると言えます。この元本保証の安心感は、価格が変動して元本割れリスクが常につきまとう投資信託や株式にはないメリットです。

さらに、仕組預金は満期まで運用できれば手間がかからない点も利点でしょう。途中で売買や運用の見直しをする必要がなく、一度預けたら満期日まで放置できるため、「ほったらかし」で運用できる商品と言えます。定期預金感覚でネットや窓口から申し込めて、あとは忘れていても契約通り利息が付く手軽さは忙しい人にとってメリットです。

仕組預金のデメリット

一方で、仕組預金には見逃せないデメリットやリスクが存在します。メリットと表裏一体の部分も多く、契約前にこれらのデメリットを十分理解しておくことが極めて重要です。

途中解約できない流動性リスク

最大のデメリットは、原則中途解約不可であることです。預けたお金は契約で定められた満期まで引き出すことができず、預金者の都合で動かせません。やむを得ず解約しようとしても銀行が認めない限り不可能で、仮に認められても違約金やペナルティで大幅な元本割れとなる可能性が高いです。

つまり、一度預けたら満期まで資金がロックされる点で、資金の流動性が極端に低い商品です。この制約を知らずに運用を始めると、急な出費に対応できず後悔するリスクがあります。

ちなみに、この「途中解約できない流動性リスク」については、iDeCoでも同様の問題があります。こちらで詳しく書いています↓

為替リスクなどによる元本割れリスク

外貨建ての仕組預金や外貨受取型の仕組預金では、為替変動により実質的な元本割れが生じる恐れがあります。円安・円高の方向によって元本が外貨で戻された場合、円に換算すると預入時の元本を下回るケースがあります。

例えば、判定レート1ドル=110円で設定された仕組預金で満期時に1ドル=100円になっていれば、元本はドルで返金され100円換算で元本割れとなります。

さらに、外貨建て仕組預金そのものは預金保険の対象外であり、銀行破綻時にも保護されません。為替手数料等のコストもかかるため、為替リスク込みで見れば投資信託以上に元本割れリスクが高い側面もあります。円建て仕組預金であっても、途中解約すれば元本割れし得る点では元本保証は条件付きに過ぎないことを忘れてはいけません。

最低預入金額が高い場合がある

一部の仕組預金では、契約の最低金額が大きく設定されていることがあります。

例えば、「○○銀行の仕組預金は1,000万円以上でないと預けられない」といったケースです。これにより少額から気軽に試すことが難しく、無理に高額を預けてしまうとリスクもそれだけ高額になります。もっとも、最近では10万円程度から申込める仕組預金も増えているため、この点は金融機関によります。ただ一般に高金利を提示している仕組預金ほど最低預入額が大きめに設定される傾向があります。

預金保険の利息保護に上限がある

仕組預金そのものは預金保険の対象ですが、保護される利息には制限があります。具体的には「同期間・同額の通常定期預金に適用される利息」までが保護対象で、それを超える部分の利息は預金保険でカバーされません。

仕組預金では、通常預金より高いプレミアム金利部分がありますが、この部分は銀行破綻時に保証されない可能性があるということです。つまり、最悪の場合元本と一般水準の利息は戻っても、高金利ゆえの上乗せ利息分は戻らないこともあり得ます。預金保険があるから絶対安心、と油断すると想定外の損失を被る恐れがあります。

契約内容を自分でコントロールできない

仕組預金では、満期日や受取通貨といった重要事項を銀行側に決められる場合があります。預金者は契約時にそれを受け入れているため文句は言えませんが、結果的に「こんなはずではなかった」という事態になりかねません。

例えば、金利が上昇局面では銀行が満期を延長し続け、預金者は低い契約金利のまま市場より不利な運用を強いられる、逆に金利低下局面では早々に満期終了され、本来なら享受できたはずの高金利期間がなくなる、といった具合です。

受取通貨に関しても、最終的に円ではなく外貨を受け取ることになれば、その外貨を自分で円転する手間やリスクを負うことになります。「銀行に主導権を握られている」ため、自分の資金にもかかわらず運用の自由度が極めて低い点はデメリットと言えます。

商品内容が複雑でわかりにくい

仕組預金はデリバティブを組み込んだ複雑な商品であり、一般の定期預金のように単純明快ではありません。

判定レートや特約条件など専門用語も多く、理解しないまま契約するとリスクを十分認識できない恐れがあります。「預金だから安全だろう」と安易に考えてしまうと、想定外の損失や不利益を被る可能性があります。過去にはその複雑さゆえにリスク説明が不十分となり問題になった経緯もあるため、利用者側もデメリットを咀嚼せずに飛びつくのは危険です。

実際に専門家の中には「仕組預金には手を出すな」と警鐘を鳴らす声もあるほどで、慎重な姿勢が求められる商品と言えるでしょう。

仕組預金を選ぶ際のポイント

仕組預金を検討・選択する際には、以下のポイントに注意すると良いでしょう。

自分のリスク許容度を確認する

まず、元本割れリスクや流動性の制約を本当に受け入れられるかを自己点検しましょう。預けた資金が最悪目減りしたり、満期まで動かせなくなっても生活に支障がないか、精神的に耐えられるかを冷静に判断します。

余裕資金で運用するのが大前提であり、生活費や近い将来必要な資金を決して充当してはいけません。「最長○年間は無くても困らないお金」であることが絶対条件です。

商品の安全性(預金保険対象か否か)

円建てか外貨建てかで安全性が大きく異なります。円建て仕組預金であれば預金保険制度の対象となり基本的に元本保証ですが、外貨建て仕組預金や外貨受取型は預金保険の対象外です。

安全性を重視するなら、少なくとも預金保険の範囲内(円建てかつ元本1000万円まで)に収めることがポイントです。また、預金保険でカバーされない高額利息部分についても、万一の際は諦める覚悟が必要です。預金保険の範囲を超える運用をする場合、その超過部分は実質的に投資と同等のリスクをとっていることを認識しましょう。

金利水準だけで飛びつかない

銀行によって提示金利は様々ですが、金利が高いほどリスクも高いのが基本です。極端に高金利(例えば年5%以上)を謳う仕組預金は、往々にして為替特約型や長期の延長特約型であり、リスク要因も強い傾向があります。金利の数字だけで比較せず、「なぜこの金利が実現できるのか(銀行側が預金者に課す条件は何か)」を読み解くことが重要です。

複数の商品を比較検討し、リスクとリターンのバランスが自分に合っているかを見極めましょう。

金融機関の信頼性・方針を調べる

仕組預金は契約期間が長期に及ぶため、その間預け先の銀行と付き合うことになります。預金保険があるとはいえ、金融機関自体の経営健全性や顧客対応も考慮しましょう。過去に仕組預金の販売でトラブルを起こしていないか、リスク説明や開示がしっかりしているかもチェックポイントです。

例えば、大手銀行はかつて問題を起こした反省から販売に慎重ですが、逆に地方銀行やネット銀行は積極的に売り出しています。それ自体は悪いことではありませんが、あまり聞いたことのない銀行が飛び抜けた高金利商品を出している場合などは注意深く調べた方が良いでしょう。

商品内容の理解を徹底する

申込前に必ず商品説明書や重要事項説明書を熟読し、不明点は金融機関に質問してクリアにすることが肝要です。

特に判定条件(満期や通貨の決定ルール)、金利の適用方式(ステップアップの上昇タイミングと上限)、ペナルティ条件(中途解約時の扱い)などは自分で人に説明できるくらい理解しておきましょう。

理解が不十分なまま契約すると、思わぬ状況に直面した際にパニックになりかねません。金融商品取引法の規制で契約前交付書面の交付が義務付けられていますので、それを活用して知識武装することがポイントです。

他の商品との比較検討する

最後に、仕組預金だけにこだわらず他の運用商品とも比較しましょう。同じく元本保証を重視するなら個人向け国債(変動10年など)や銀行劣後債、もしくは保険商品など選択肢はあります。流動性や利回りの点で仕組預金より適した商品が見つかるかもしれません。

資産運用は目的と期間、リスク許容度に応じて総合的に判断することが重要であり、仕組預金はその中の一候補として位置付けるとよいでしょう。

仕組預金で後悔しないための注意点

仕組預金はメリット・デメリットがはっきりした商品であるだけに、賢く利用すれば有利な運用になりますが、安易に飛びつくと思わぬ後悔を招きかねません。以下、仕組預金で後悔しないための注意点をまとめます。

「預金」という名前に惑わされない

繰り返しになりますが、仕組預金は普通預金や定期預金とは異なり、実質的には投資商品です。「預金だから元本割れしないだろう」「銀行の商品だから安全だろう」といった先入観は非常に危険です。

実際には元本割れリスクがあり、銀行側にも都合の良いように条件を変更される可能性があります。預金という名称に油断せず、リスク商品の一種だと認識して臨むべきです。

ちなみに、この「投資商品としてのリスク」については、こちらで詳しく書いています↓

最悪のシナリオを想定しておく

契約時にはベストシナリオ(高金利で運用しきる)だけでなく、ワーストシナリオを必ずシミュレーションしておきましょう。

例えば、為替特約型なら「円高が進んで外貨で戻ってきた場合、その外貨を円転すると元本がいくら目減りするか」、満期延長型なら「金利上昇で延長され続けた結果、本来得られたはずの機会をどれだけ失うか」、途中解約せざるを得ない状況になったら「元本の何割損失になるか」などです。

そうした最悪の場合でも許容できるか、自分の資金計画に致命傷とならないかを確認し、少しでも不安が残るなら契約すべきではありません。

一つの金融機関・商品に集中しない

仕組預金に魅力を感じても、資産の大部分をそこに投入するのは避けましょう。分散投資の観点から、資産全体の一部を仕組預金に充てるに留め、残りは流動性の高い預金や他の運用商品に振り向けるのが無難です。

特に、預金保険の範囲(1,000万円)を超える額を仕組預金に入れる場合、その超過部分はリスク資産と同様になりますから、他の安全資産でバランスを取ることを検討しましょう。

契約後も定期的に状況をチェックする

仕組預金は基本的に放置で構いませんが、経済状況や市場金利の動向には注意を払いましょう。契約時には想定外だった環境変化が起きているかもしれません。銀行から通知が来る判定結果(満期延長のお知らせ等)や、為替相場の推移など、自分の仕組預金に影響を与える情報は定期的に確認する習慣を持つと安心です。

特に為替リンク型の場合、満期近くになってから慌てないよう、為替レートが判定レートに対してどう推移しているか把握しておくと良いでしょう。

不明点や不安は専門家に相談する

どうしても理解が難しい点や不安な点がある場合、遠慮せず金融機関の窓口担当者や独立系のファイナンシャルプランナーに相談しましょう。自分だけで抱え込まずに専門家の意見を聞くことで、冷静な判断材料が得られます。特に大金を預ける場合は、第三者のチェックを受けるくらい慎重でもやりすぎではありません。

最後に

仕組預金は「リスクを取っても定期預金より高い利息が欲しい」というニーズに応える商品ですが、その裏には預金者側が引き受けるリスクと制約が隠れています。

それを正しく理解し、自分の資産状況と照らし合わせて問題ないと判断できれば、仕組預金は有力な運用選択肢の一つとなるでしょう。

反対に、少しでも「自分には合わないかも」「仕組が難解で理解しきれない」と感じるなら、無理に手を出さない勇気も大切です。金融商品の鉄則である「理解できないものには投資しない」を守り、納得の上で運用すること。それが仕組預金で後悔しないための最大の注意点と言えます。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。

ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

▶︎ 仕組預金のようなリスク商品への投資を検討する前に、こちらもご確認ください