かぼちゃの馬車事件とは?

不動産投資の世界で大きな社会問題となった「かぼちゃの馬車事件」とは何だったのでしょうか。これは、サブリース契約(不動産の一括借り上げ)を利用した女性専用シェアハウス投資を巡る大規模なトラブルです。まずは事件の背景となった仕組みと概要、そしてスルガ銀行との関係について順を追って解説します。

かぼちゃの馬車とは何か?

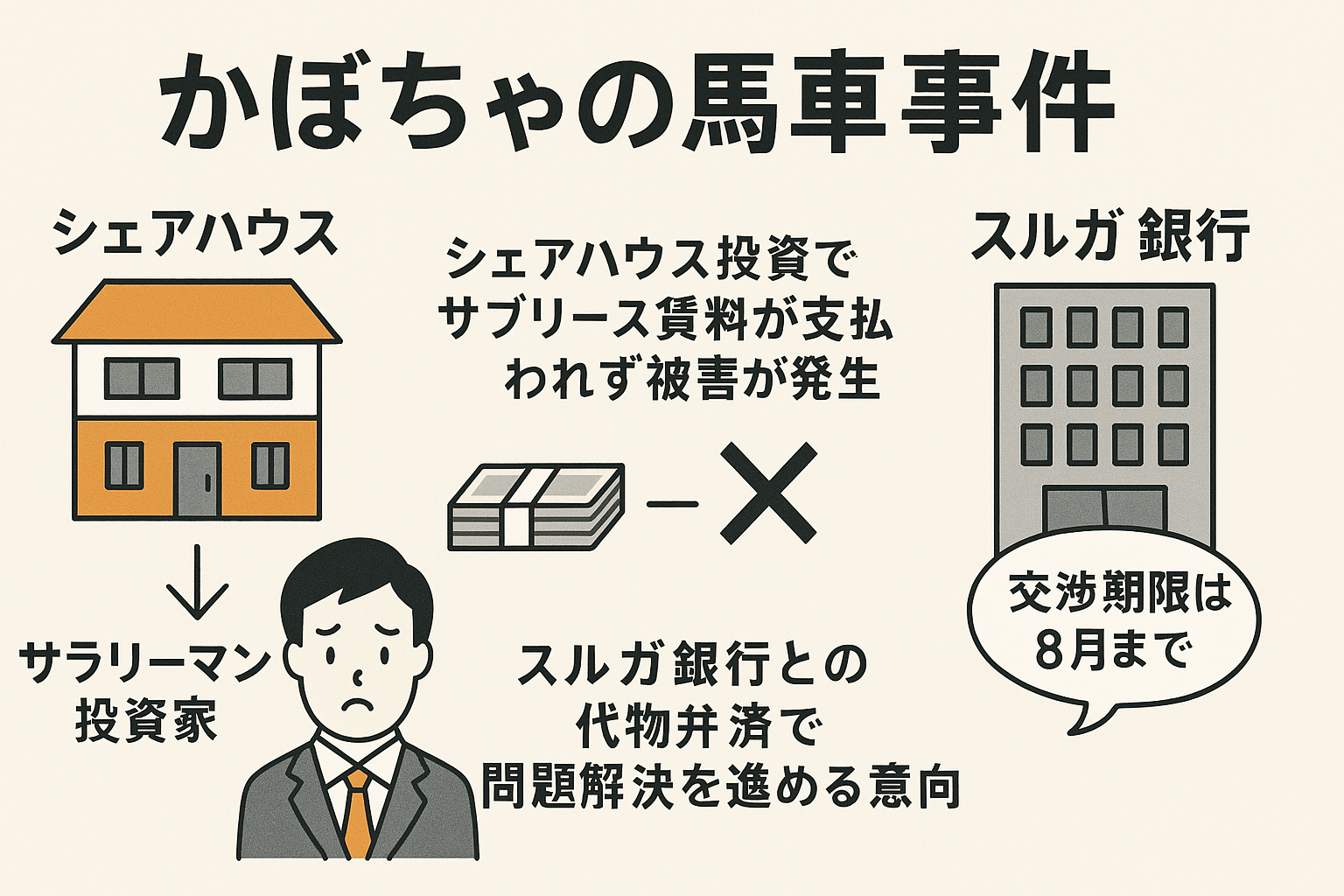

「かぼちゃの馬車」とは、かつて株式会社スマートデイズが展開していた女性専用シェアハウスのブランド名です。スマートデイズはこのシェアハウスを不動産投資商品として個人投資家に販売し、サブリース契約(マスターリース契約)を通じて事業を拡大しました。サブリース契約とは、管理会社が物件を一括で借り上げて第三者に転貸し、オーナーには一定の賃料を支払う仕組みです。スマートデイズは「30年間家賃保証・利回り8%」という条件をうたい、多くの投資家に物件購入を勧めました。

主な購入者は、サラリーマンや医師、公務員などの高収入層で、副収入を求める個人が中心でした。自己資金が少なくてもスルガ銀行の融資を利用すれば、1棟1億円を超える土地付きシェアハウスを購入できると案内され、家賃保証の安心感から多くの初心者がこのスキームに参加しました。

事件の概要|なぜ大きな問題になったのか

スマートデイズによる「かぼちゃの馬車」のビジネスは、当初うたわれていた家賃保証とは裏腹に、短期間で破綻へ向かいました。契約上30年間は安定した家賃収入が得られるはずでしたが、2017年にはスマートデイズ側からオーナーへの賃料減額が求められ、2018年以降ついに賃料の支払いが停止。経営も行き詰まり同年にスマートデイズ社は破産に至りました 。オーナーたちは毎月の家賃収入をあてに巨額のローンを組んでいたため、収入が途絶えた途端に返済に行き詰まります。その結果、多くの投資家が自己破産に追い込まれ、社会問題にまで発展したのです。

この事件がここまで大きな問題となったのは、被害を受けた投資家の数と被害額の規模が甚大だったためです。シェアハウス物件は首都圏を中心に500棟以上に上り、破産管財人によれば債権総額は約1,053億円にも達しました。サブリース契約を信じて巨額の借金を背負ったにも関わらず、家賃収入が途絶えたオーナーたちの窮状は連日メディアでも報道され、一般にも「かぼちゃの馬車事件」として広く知られるようになりました。

スルガ銀行との関係性と融資の実態

「かぼちゃの馬車」事件は、販売会社スマートデイズだけでなく、融資を行ったスルガ銀行の不正も大きな問題として注目されました。本来、不動産投資の経験がないサラリーマンなどが1億円超の融資を受けるのは難しいはずですが、スマートデイズとスルガ銀行は結託し、投資家の資産や収入を実際よりも良く見せかけて、融資を実行していたのです。

具体的には、スマートデイズが融資申込時に提出する投資家の資産資料を改ざんし、資産が少ない人でも十分な資金があるように偽装していました。さらに、通常なら必要となる頭金も、スルガ銀行は「不要」と説明し、実際には支払っていない頭金を支払ったように書類を改ざんして融資を進めていたのです。このような不正な手法によって、本来なら借りられないような金額のローンを、数多くの個人が背負うことになりました。

こうした不正融資によって、シェアハウスの販売は急拡大しましたが、そもそもの事業モデルにも無理がありました。物件の入居率は低く、予定されていた賃料収入を大きく下回る状況が続いていたのです。その中で頭金なし・満額融資による投資が進められた結果、問題が明るみに出たときには、被害も深刻なものとなりました。

なぜかぼちゃの馬車事件は多くの投資家に影響したのか

サブリース契約の落とし穴

サブリース(一括借上げ)は、不動産管理の手間を省き安定収入を得られるしくみとして広く利用されています。しかし「家賃保証」という言葉の安心感とは裏腹に、契約にはオーナー側に不利となりうるリスクも存在します。

「かぼちゃの馬車」でも、スマートデイズ社は長期家賃保証をうたってオーナーを集めましたが、契約から数年で賃料の減額を通告し、最終的には家賃支払いを停止しました。家賃保証は契約内容によって減額や打ち切りが可能であり、決して絶対的な保障ではありません。

さらに、サブリース契約に依存した運営では、業者が倒産すれば家賃収入は途絶え、オーナーは自力で入居者募集や物件管理を行わねばならず、大きな負担を強いられます。実際、スマートデイズの破綻後、多くのオーナーがローン返済に行き詰まりました。

加えて、物件自体の魅力不足も空室の原因でした。狭く割高な間取りは敬遠され、入居率は4割程度にとどまりました。結果として空室補填でスマートデイズの赤字が拡大し、事業は破綻に至ったのです。

このように、サブリース契約は需要に見合わない物件では空室リスクが高く、保証の前提が崩れる可能性があります。サブリースそのものが悪い契約方式というわけではありませんが、保証内容の条件や物件の実態をきちんと見極めないと大きな落とし穴になり得ることを、この事件は示しました。

過剰な融資と不正な書類改ざん

本件では、スルガ銀行が通常では考えられない高額な融資を多数実行していたことも、大きな問題となりました。自己資金ゼロでも購入できるという仕組みは一見魅力的ですが、実際には返済能力を無視した過剰融資であり、極めてリスクの高い内容でした。

スマートデイズとスルガ銀行は、オーナーの収入や預金残高を偽装し、本来融資を受けられない人にもローンを通していました。さらに、頭金を支払っていないにもかかわらず、支払ったように見せかける書類改ざんも行われていたのです。その結果、オーナーは身の丈に合わない借金を抱え込むことになりました。

家賃収入が途絶えると返済が立ち行かなくなり、多くのオーナーが自己破産に追い込まれました。本来なら銀行が慎重に審査すべきところ、不正を見過ごしてまで融資を拡大したことが、被害を一層深刻にしたのです。

また、明らかな違法行為が行われていたことから、これは単なる事業失敗ではなく金融犯罪ともいえる事件でした。不正が明るみに出た後、スルガ銀行には業務停止命令・業務改善命令など厳しい行政処分が下され、金融機関としての信頼も大きく揺らぎました。

初心者投資家が狙われやすい理由

「かぼちゃの馬車」事件では、不動産投資初心者が多く被害に遭いました。その理由のひとつは、投資に関する知識や経験が不足しておりリスクに気づきにくいことです。「30年家賃保証」や「利回り8%」といった甘い言葉に対し、それが非現実的であることに気づけず、リスクを見抜けなかった人が多数いました。

また、初心者ほど融資審査で銀行のお墨付きを得ることに安心感を抱きやすい傾向があります。本来なら契約内容を慎重に確認すべきところを、「銀行も認めた物件だから大丈夫」と思い込み、チェックを怠ってしまいます。しかし今回は、その銀行自体が不正に加担していたため、こうした過信が裏目に出ました。

当時の低金利環境や不動産投資ブームも、初心者を後押しする空気を生み出していました。そうした中で提示される都合のいいシミュレーションやセールストークに冷静さを失い、判断を誤った投資家も少なくありません。

この事件は、初心者ほど慎重な判断と十分な知識が必要であることを強く教えてくれました。知識不足・過信・勧誘手法など様々な要因で初心者は狙われやすく、被害が拡大しがちです。この事件をきっかけに、不動産投資を始める際には初心者ほど一層慎重になるべきだという教訓が浮き彫りになりました。

かぼちゃの馬車事件から学ぶべき教訓

悲惨な結末を迎えた「かぼちゃの馬車事件」ですが、同時に不動産投資家にとって多くの教訓を残しました。これから不動産投資を行う人は、この事件を他人事とせず、教訓を活かして安全な投資判断を行うことが重要です。

利回りだけに惑わされない重要性

まず強調したいのは、表面上の利回りだけに惑わされないことです。不動産投資では「利回り○%」という数値がよく注目されますが、利回りは高ければ良いというものではありません。むしろ、極端に高い利回りが提示されている場合は、何か裏にリスク要因が潜んでいる可能性を疑うべきです。

教訓として、「高利回り=良い投資先」ではないことを肝に銘じましょう。利回りが高いということはそれだけリスクも高いか、あるいは試算上都合の良い前提を置いている可能性があります。投資判断の際には利回り以外にも、物件の立地や需要、契約条件、リスク対応策など総合的に判断する姿勢が重要です。安易に数字だけに飛びつかず、その数字の根拠を冷静に分析する目を持ちましょう。

収支シミュレーションの見直しポイント

不動産投資を検討する際、業者から提示される収支シミュレーションを鵜呑みにしないことです。多くの場合、空室率が極端に低く見積もられていたり、家賃が将来にわたって下がらない前提になっていたりと、楽観的な条件が設定されています。「かぼちゃの馬車」でも、現実には入居率が約40%だったにもかかわらず、満室前提で黒字が続くシナリオが示されていた可能性があります。

シミュレーションを見るときは、空室リスクや家賃の下落、修繕費の増加など、経年による変化が反映されているか確認する必要があります。加えて、変動金利のローンを利用する場合は将来の金利上昇による返済負担も考慮すべきです。初期費用や管理費、税金などの諸経費が正確に盛り込まれているかもチェックポイントです。

重要なのは、提示された数字を自分で見直し、最悪のケースでも破綻しないかを検証することです。無理のない範囲でリスクを想定し、現実的な収支を再計算することが、失敗を防ぐ大きな手がかりとなります。

物件選びの判断基準とは

まず重要なのは立地です。ターゲットとなる入居者にとって便利な場所か、駅からの距離や周辺環境に魅力があるかを見極める必要があります。需要のないエリアにいくら設備を整えても、入居は見込めません。

次に価格と収益性のバランスです。販売価格が市場相場とかけ離れていないか、近隣の類似物件と比較して妥当性を確認しましょう。高すぎる物件は売却時にも苦労しますし、利回りも悪化します。

建物の仕様や管理状況も見逃せません。入居者が快適に暮らせる間取りや設備があるか、管理が行き届いているかが重要です。競合物件に対する優位性もチェックしましょう。

さらに、収支計画が無理なく組めるかを検討します。利回りが極端に高すぎる場合はリスクの兆候であることも多く、低すぎても投資の意味が薄れます。現実的な想定で収支が成り立つかを確認しましょう。

最後に、出口戦略も考えておくことが大切です。将来売却するとき、需要のある物件かどうか、買い手が見つかりやすいかを見据えて判断することが、投資のリスク管理にもつながります。

不動産投資の失敗を防ぐためのポイント

ここまで見てきた教訓を踏まえ、これから不動産投資を行う際に失敗を防ぐために確認すべきポイントをチェックリスト形式で整理します。サブリース契約を利用する場合や融資を受ける場合など、各場面で注意すべき事項を押さえておきましょう。

サブリース契約を結ぶ際の注意点

サブリース契約を結ぶ際には、「家賃保証」の安心感にとらわれず、契約内容を細かく確認することが重要です。まず注目すべきは契約期間と中途解約の条件です。保証期間が何年あるのか、オーナーや業者が途中で契約を解約できる条件が明確になっているかを契約書で確認しましょう。業者側にだけ有利な条項が含まれていないか注意が必要です。

また、将来的な賃料改定のルールも見落とせません。何年ごとに見直されるのか、その幅はどの程度かなど、契約書に具体的な取り決めがあるかを確認し、不明な点があれば必ず質問するようにしましょう。予告なく大幅に減額される可能性もあるため、想定しておくことが大切です。

さらに、契約前には業者からの重要事項説明が義務づけられています。特に家賃減額や解約に関するリスクは書面で説明される必要があり、説明が不十分な場合は契約を急がず慎重に判断すべきです。

加えて、契約相手となる会社の信頼性も確認しておきましょう。財務状況や実績、過去のトラブル事例などをチェックし、信頼できる業者かどうか見極めてください。

このような確認を怠ると、契約後に「話が違った」と後悔することになりかねません。不安な点は必ず書面で残し、納得してから契約することが、リスクを避けるための基本です。

融資条件と返済計画の健全性

不動産投資で融資を活用する際は、「借りられる額」ではなく「無理なく返せる額か」を見極めることが大切です。頭金なしで借りられるケースもありますが、借入額が多すぎると空室や収入減で一気に返済に行き詰まるリスクがあります。目安としては、物件価格の2割程度を自己資金で用意できると、返済の安定性が高まります。

また、家賃収入に対する返済額の割合(DSCR)にも注意が必要です。ローン返済が収入の大半を占めるような計画では、少しの空室でも赤字に転落します。返済額が収入の7〜8割に収まるような余裕ある計画が理想です。

金利の種類によってもリスクは変わります。変動金利は将来の上昇リスクを、固定金利は総支払額の増加を考慮し、金利が上がっても返済が続けられるかシミュレーションしておくと安心です。

さらに、銀行は複数比較することが重要です。「かぼちゃの馬車」では一つの銀行に依存したことでリスクが集中しました。他行が慎重な姿勢を見せる中で一行だけが積極的な場合、その判断基準に問題があるかもしれません。想定外の事態に備えて、ある程度の預貯金を残しておく、繰上返済の計画を立てる、家賃下落時の対応策を準備するなど、柔軟な対策も必要です。安定した投資のためには、慎重な借入と現実的な返済計画が欠かせません。

信頼できるパートナー企業を見極める方法

不動産投資では、パートナー企業が信頼できるかどうかを見極めることが非常に重要です。悪質な業者に関わってしまうと、どんなに優れた物件でも投資そのものが失敗に終わるリスクがあります。

まずは、その企業の実績や評判を調べることが基本です。設立年数や手がけた物件数などの実績に加え、インターネットでの口コミや過去のトラブル事例を確認し、悪評が多い企業は避けるのが賢明です。また、信頼できる会社はメリットだけでなくリスクや注意点も丁寧に説明します。「必ず儲かる」などの極端な勧誘をする業者は要注意です。実際に会って話す中で、誠実な対応をしているか、こちらの質問にきちんと答えてくれるかも重要な判断材料になります。

免許や許可の有無も必ず確認しましょう。宅建業者であれば宅建免許、貸金業者なら登録番号など、必要な資格が揃っているか、公的な処分歴がないかもチェックポイントです。

初心者でも安心して不動産投資を始めるには?

「かぼちゃの馬車事件」を知ると、不動産投資は怖いものだと感じるかもしれません。これから投資を始める方向けに、安全にスタートを切るためのポイントを紹介します。

物件情報の精査方法

不動産投資初心者がまずつまずきやすいのが、提示された物件情報をどう見極めるかという点です。まずは、その物件が相場に見合った内容かどうかを確かめるために、インターネットなどで類似物件を検索し、価格や利回り、賃料相場を比較しましょう。他の情報源と照らし合わせることで、提案された物件の妥当性が見えてきます。

さらに、家賃や利回りの数字が現実的かも検証が必要です。周辺の賃料相場に照らして妥当か、空室リスクを無視した満室前提になっていないか、収支の前提条件をチェックします。不動産仲介業者に問い合わせて、近隣の空室状況や家賃相場を把握するのも有効です。

加えて、再建築不可や借地権など、法的な制約がないかも確認しておくべきです。初心者には難しい分野ですが、契約前に宅建士の説明を受ける前提で、基本的な点だけでも事前に把握しておくと安心です。必要であれば専門家への相談も視野に入れましょう。

プロのアドバイザーに相談するメリット

不動産投資を始めるにあたって、すべてを自分だけで判断するのは難しく感じるものです。そんな時は、ファイナンシャルプランナー(FP)や不動産コンサルタントといった専門家に相談するのが有効です。

プロに話を聞く最大のメリットは、感情に左右されず、物件や投資プランを客観的に評価してもらえることです。さらに、法律や税務、融資制度など、初心者が理解しにくい内容についても分かりやすく説明してもらえるため、知識の補完にもつながります。

最終的な決定は自分で下すべきですが、プロの視点を取り入れることで、初心者でも安心して一歩を踏み出せます。

複数の投資手法を比較検討する重要性

初心者なら、少額で始めやすく管理の手間も少ない区分マンションやJ-REITといった選択肢が現実的です。利回りは控えめでも、リスク分散や流動性の高さに魅力があります。また近年ではクラウドファンディングのように、少額で複数の物件に分散投資できる仕組みも広がっています。

投資手法を比較することで、自分に合った方法を見つけやすくなり、「なぜこの方法を選ぶのか」が明確になります。選択肢を広げればリスクを抑える分散投資も可能になり、投資への理解も深まります。

自分の目的やリスク許容度に合った手法を主体的に選ぶことが、納得のいく投資につながります。

かぼちゃの馬車事件後の市場と投資家の動向

本事件後、市場環境や投資家の意識はどのように変化したのでしょうか。また金融機関の融資姿勢や今後の不動産投資トレンドについても考えてみます。

投資家の意識の変化

事件をきっかけに、個人投資家の間でサブリース契約や高利回りの勧誘に対する警戒心が高まりました。「銀行が不正に関与していた」という事実は世間に大きな衝撃を与え、多くの人が不動産投資のリスクに目を向けるようになったのです。

特にサブリース契約に対しては、「家賃保証が絶対ではない」と理解し、契約内容を細かく確認する投資家が増えました。国や行政による注意喚起も後押しとなり、賃貸経営のリスクがより広く共有されるようになりました。被害者たちが団結して行動を起こし、最終的にスルガ銀行が融資債権を放棄する事態となったことで、「声を上げれば道が開ける」ことも広く知られるようになりました。

この事件を通じて、投資家の意識は大きく変化しました。安易な投資から一歩引き、情報収集を重ねて判断する姿勢が強まり、結果的により健全な投資環境の土台が築かれつつあります。

金融機関の審査基準の厳格化

金融機関も審査体制の見直しを迫られました。スルガ銀行は金融庁から厳しい行政処分を受け、経営陣の交代や融資管理体制の改善に取り組みました。不正の実態が第三者委員会の調査で明らかになる中、再発防止策が本格的に進められています。

この影響は他の金融機関にも広がり、地方銀行や信用金庫も投資用不動産ローンの審査をより慎重に行うようになりました。預金残高や収入証明の確認が厳しくなり、頭金なしの融資も難しくなっています。金融庁も監視を強化し、各行政に対して実態調査や管理体制の見直しを指導。その結果、以前の「貸し手優位」の状況から、融資が通りにくい「借り手選別」の時代に移ったとされています。投資家にとっては融資ハードルが上がった一方で、無理な借入を防ぎやすくなったという見方もあります。

さらに、制度面でも改善が進み、金融庁による再発防止策の報告書の公表や、2020年の賃貸住宅管理適正化法の成立により、サブリース業者への規制も強化されました。不正融資や誤解を招く営業行為に対して、法的な抑止力が整いつつあります。

今後の不動産投資トレンド

「かぼちゃの馬車」事件を経て、不動産投資はより慎重で多様な方向へとシフトしています。これまでのように個人がフルローンで一棟物件を購入する手法は敬遠され、代わりにREITや不動産クラウドファンディングといった、小口で分散投資が可能な商品が注目されています。少額から始められリスクも抑えやすいため、初心者にも人気です。

また、法規制の強化によりサブリース契約の透明性が高まり、家賃保証に関する誤解も減っていくと見られます。物件選びの傾向としては、都心の新築ではなく、中古マンションや地方の堅実な収益物件へと関心が移りつつあります。現実の需要に基づく投資が重視され、融資も通りやすい点が魅力です。

市場は確実に健全化へ向かっていますが、何より大切なのは投資家自身が正しい知識と冷静な判断力を持ち、変化する状況に柔軟に対応していく姿勢です。

不動産投資が不安なら他の資産運用も視野に

ここまで不動産投資について述べてきましたが、「やはり不動産に大金を投じるのは不安だ」という方もいるでしょう。そのような場合、他の資産運用方法も検討してみる価値があります。不動産だけが資産形成の手段ではありません。最後に、不動産以外の選択肢の一つとして近年注目される融資型クラウドファンディングについて紹介します。

融資型クラウドファンディングという選択肢

融資型クラウドファンディング(ソーシャルレンディング)は、ネット上で多数の投資家から集めた資金を事業者に貸し出し、利息収入を得る仕組みです。少額から始められるため、資金が限られる人でも参加しやすく、複数案件に分けることでリスクも抑えやすくなっています。

不動産分野でもこの手法は広く使われており、物件を担保にしたローンファンドなどに投資することで、物件を直接所有せずに不動産収益の一部を得ることが可能です。管理の手間がなく、想定利回りが事前に提示されるため、運用も比較的わかりやすいのが特徴です。

ただし、貸し倒れによる元本割れのリスクはあり、途中解約ができない点や、利息収入に対する源泉徴収税もあるため、注意が必要です。信頼できる運営会社を選び、複数案件に分散投資するなどリスク管理も重要になります。

不動産投資にいきなり踏み出すのが不安な方には、このような少額・短期・手間なしで始められる選択肢は現実的な第一歩です。リスクを理解した上で、自分の目的に合った投資方法を見つけることが、安心できる資産運用につながります。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

まとめ

「かぼちゃの馬車事件」を通じて、不動産投資に潜むリスクとその対策を見てきました。一見魅力的に見える投資話でも、不正や無理な仕組みの上に成り立っていれば、深刻な被害を招くことがあります。

ただし、不動産投資自体が危険というわけではありません。適正な物件を適正な価格で購入し、リスクを理解したうえで運用すれば、資産形成の有効な手段になります。事件をきっかけに市場の透明性も高まり、健全な環境へと改善が進んでいます。

不安があるうちは無理に始めず、まずは融資型クラウドファンディングなど少額・短期で始められる手法で経験を積むのも有効です。大切なのは、焦らず学びながら着実に判断力を養っていくことです。

被害事例から学び、冷静にリスクと向き合うことで、不動産投資は堅実な資産形成の味方になります。今後の選択に、この記事が少しでも役立てば幸いです。