共済には県民共済とこくみん共済(全労済)のほか、コープ共済など複数あります。本記事では県民共済とこくみん共済に焦点を絞り、それぞれの特徴や違いを初心者にも分かりやすく比較・解説します。

保険選びで悩む皆さんに、保障内容から保険料、口コミ評判、さらには分散投資の考え方まで網羅した情報をお届けします。ぜひご参考にしてください。

県民共済とこくみん共済の基本情報を比較しよう

まずは県民共済とこくみん共済、それぞれの基本となる仕組みや特徴を押さえましょう。共済制度自体の概要と、両者の運営組織や加入条件の違いを解説します。

そもそも共済とは?民間保険との違い

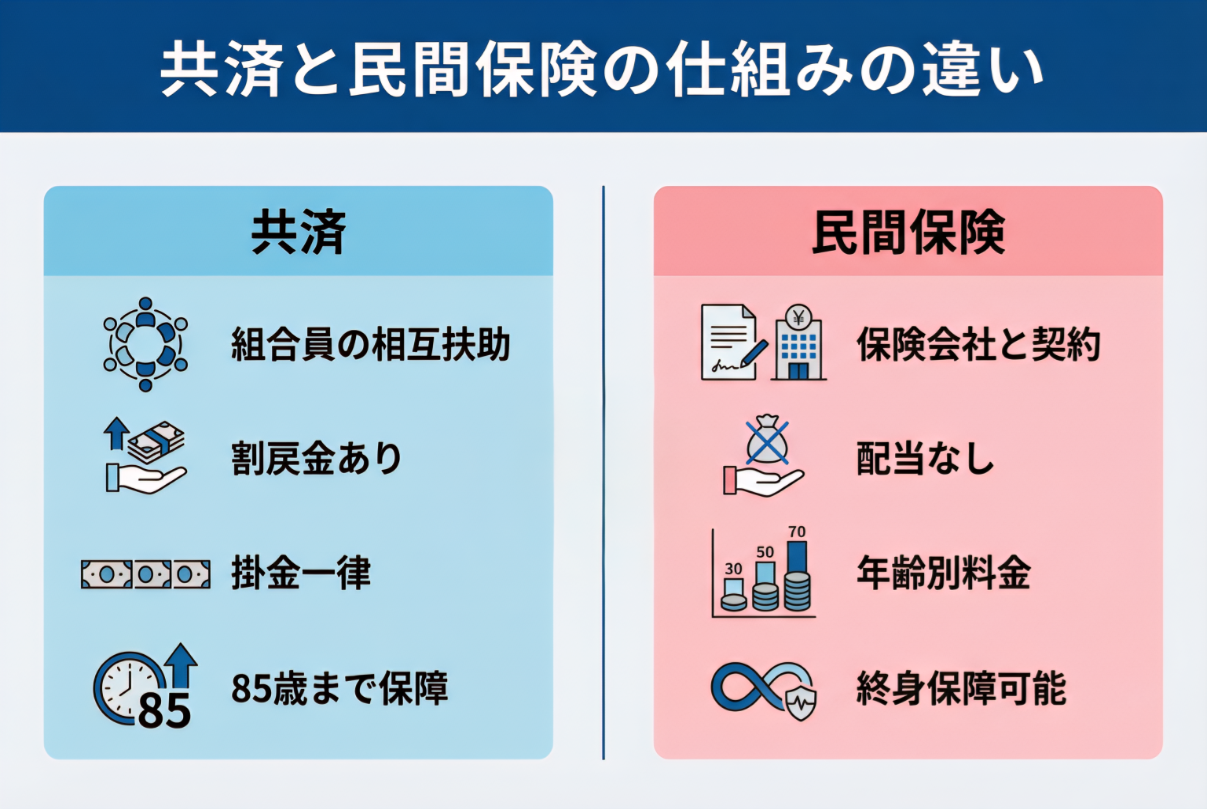

共済とは、生活協同組合などが運営する相互扶助の保険制度です。組合員同士が助け合う仕組みで、営利を目的としないのが大きな特徴です。保障の内容は民間保険と似ていますが、運営体制や費用面でいくつかの違いがあります。

共済では、組合員から集めた掛金を共同の財産として積み立て、必要なときに共済金として給付します。営利を目的としないため、割安な掛金で幅広い保障を提供できる点がメリットです。たとえば「県民共済」は、全国生活協同組合連合会(全国生協連)のもとで運営され、手ごろな保険料で安心の保障が得られる共済として人気を集めています。

民間保険との違いとしてまず挙げられるのが、掛金の設定方法です。共済では、加入するプランや口数で掛金が決まり、年齢や性別にかかわらず一律。これに対して民間保険は、年齢・性別・健康状態などに応じて保険料が細かく変動し、若年層は割安、高齢になると割高になる傾向があります。

もう一つの違いは、「割戻金(わりもどしきん)」の仕組みです。共済では、年度末に掛金の剰余があれば、その一部が組合員に返還されます。これは共済特有の仕組みで、通常の民間保険にはありません(一部の配当型保険を除く)。

ただし共済には注意点もあります。保障期間が限られており、多くは満85歳で終了する点です。民間保険に多い終身タイプ(生涯保障)と違い、共済では高齢期の保障に不安が残る場合があります。なお、一部には高齢者向けの別プランが用意されていることもあります。

県民共済とは|加入条件と組織の特徴

県民共済(正式名称:都道府県民共済)は、全国47都道府県で運営されている地域密着型の共済制度です。全国生活協同組合連合会(全国生協連)の傘下にあり、居住地または勤務先のある地域の組合に加入する形となります。

加入には、その地域の組合員になる必要があり、一般的には出資金200円程度を支払えば資格を得られます。申し込みはインターネットや郵送で可能で、健康状態の告知はあるものの、民間保険よりも条件は緩やかです。そのため、民間の保険に加入できなかった人でも、県民共済であれば加入できた例もあります。

保障内容は都道府県によって多少異なりますが、主に生命保障(死亡)と医療保障(入院・手術)を組み合わせた総合型プランが中心です。保障は原則満85歳までで、多くのプランでは60歳や65歳以降に保障額が段階的に減額される仕組みです。掛け捨て型で解約返戻金などはありませんが、掛金が割安で、家計への負担を抑えながら基本的な保障が得られる点が魅力です。

また、県民共済は地域の生活協同組合が運営しており、地元に根ざした活動も特徴です。組合員向けに優待サービスを提供したり、行政や福祉団体と連携した取り組みも行われています。加入・問い合わせ窓口も各都道府県に設置されており、地域事情に応じたサポートが受けられるのも安心です。

ただし、加入できるのは現在住んでいる都道府県の共済のみで、保障内容も地域によって異なります。転居する場合は、新たな地域の共済に加入し直す必要がある点には注意しましょう。

こくみん共済とは|全労済が運営する全国型共済

こくみん共済は、かつて「全労済(全国労働者共済)」として知られていた全国組織の共済です。正式名称は「全国労働者共済生活協同組合連合会」。2019年の創立60周年を機にブランド名を「こくみん共済 coop」に変更し、今ではこの名称で広く親しまれています。

こくみん共済は全国共通の保障内容が特徴で、都道府県に関係なく日本全国どこでも同じ内容で加入できる全国型の共済です。加入には組合員資格が必要ですが、出資金は1口100円からと手軽。インターネットや窓口から申し込め、医師の診断書は不要なので手続きもスムーズです。掛金は年齢や性別に関係なくコースごとに一定で、本人だけでなく家族も加入可能です(家族も組合員として扱われます)。

保障タイプも豊富で、「キッズ」「医療保障」「総合保障」「シニア」「障害保障」の5つのタイプを用意。たとえば総合保障タイプ(掛金:月1,800円)なら、交通事故死亡1,200万円、病気死亡400万円、入院は日額2,000〜5,000円などの保障が得られます。さらに、こくみん共済は生命・医療だけでなく、自動車共済(マイカー共済)や火災共済(住まいる共済)も展開しており、非営利運営ならではの割安な掛金と、民間保険に劣らない補償内容が魅力です。

このように、こくみん共済は保障内容に地域差がなく、全国どこでも同じサービスが受けられるため、引っ越しや転勤の多い人にも安心の共済制度といえるでしょう。

保障内容の違いを徹底比較

次に、県民共済とこくみん共済の保障内容について詳しく比較してみましょう。医療保障や死亡保障のカバー範囲、給付金額などに違いはあるのか、項目別に解説します。

医療保障のカバー範囲と給付金額

医療保障について

両者とも共済として基本的な考え方は共通しており、病気やケガで入院・手術をした場合に定額の共済金が支払われます。県民共済・こくみん共済いずれも入院初日から保障が開始され、日帰り入院や短期入院でも所定の給付金を受け取れる点は民間医療保険と比べて心強い特徴です。給付金額は加入コースによって決まっており、例えば前述した県民共済の総合保障2型では入院日額5,000円(病気・事故とも)でした。こくみん共済でも総合タイプの場合は入院日額2,000円~5,000円程度がコースに応じて設定されています。両者とも公的医療保険の自己負担分を補うことを主眼に置いた日額となっており、高額療養費制度なども踏まえつつ「入院による収入減や諸費用への手当て」として適切な水準が設定されています。

カバー範囲については、病気入院・ケガ入院の双方を保障し、長期入院にも一定日数まで対応します。例えば県民共済では病気入院は最長124日、ケガ入院は最長184日分まで日額給付があります(※入院保障型プランの場合)。こくみん共済もプランによって上限日数は定められていますが、おおむね同程度の日数をカバーします。

通院保障について

県民共済ではケガによる通院を一定条件下で保障する仕組みがあり(事故日から180日以内、14日以上の治療等の場合など)、こくみん共済も契約タイプによって通院時の共済金給付があります。もっとも、通院保障は入院に比べると範囲が限定的なので、必要に応じて特約で補強するなどの検討も良いでしょう。

手術保障について

県民共済・こくみん共済ともに病気・ケガによる手術に対して定額の手術共済金が支払われます。手術内容に応じて入院日額の○倍といった形で給付額が決まる場合が多く、例えば県民共済では手術の種類により入院日額の5倍・10倍・20倍などの給付設定があります(詳細は各共済の約款等によります)。先進医療(高度先進医療)の技術料についても共済の種類によっては先進医療特約や基本保障内で最高数百万円~1,000万円程度までカバーされます。民間の医療保険では先進医療特約を付加する必要がありますが、共済では比較的低廉な掛金でこのような先進医療保障も備えられるのがメリットです。

総じて、医療保障の範囲と給付額に関して大きな差はありません。どちらも入院・手術にしっかり備えられます。ただし細かな給付条件(例えば入院給付の支払い限度日数や通院給付の有無など)は商品ごとに異なるため、自分に必要な保障範囲かどうか各プランの内容を確認することが大切です。

死亡保障や障害保障の内容

死亡保障(生命保障)の内容

県民共済とこくみん共済を比べると、保障金額の設定や範囲に多少の違いがあります。県民共済の総合保障型では先述のとおり病気死亡時は数百万円、事故死亡時は数千万円規模の保障が付帯します。こくみん共済でも同等の範囲で死亡保障が得られますが、コースによっては保障額を自分で選択できる点が特徴です。例えばこくみん共済の終身タイプでは100万円単位で死亡保障額を設定でき、最大2,000万円程度までカバー可能なプランがあります。一方、県民共済はコースごとに定められた保障額から選ぶのみで、細かなカスタマイズはできません。

保障額の水準

いずれも民間の死亡保険より低めに設定される傾向があります。事実、県民共済ではほとんどのコースで死亡保障は1,000万円以下となっており、それだけで遺された家族の生活費や教育費のすべてをまかなうのは難しいレベルです。このため「一家の大黒柱に十分な死亡保障を確保したい」という場合には、共済だけでなく民間の生命保険(例えば定期保険や収入保障保険など)を併用して手厚くしておくことも検討すべきでしょう。

高度障害保障や後遺障害保障

共済の場合高度障害状態になったときは死亡時と同額の共済金が支払われる商品が多く、県民共済・こくみん共済ともにその点は似ています。例えば県民共済では不慮の事故などで重度障害(高度障害)状態になった場合、所定の共済金(死亡保障に相当する額)が給付されます。また、後遺障害の程度に応じて一定額が支払われる傷害保障も付帯します。こくみん共済も同様に、重度障害時の保障や、障害等級に応じた後遺障害共済金の支払いがあります。このように、万一の死亡から重い障害状態まで幅広くカバーされている点は共済の心強いところです。ただし、障害保障の細かい支給条件は共済ごとに異なるため、気になる方は各商品の保障内容詳細を確認してみてください。

入院・通院・手術時の給付金の差

入院・通院・手術の給付金について、両者の違いを改めてまとめます。基本的には、入院給付金は「○日につき定額」が支払われ、通院給付金は条件付きで支給、手術給付金は手術1回につき定額という点で共通しています。目立った差異があるとすれば、給付金額の設定や上限および通院給付の取り扱いです。

入院給付金

額は前述のとおり、県民共済では日額5,000円(総合保障2型の場合)、こくみん共済ではコースにより日額2,000~5,000円程度となります。共済はそもそも高額療養費制度による自己負担限度額を睨んで設計されているため、民間の医療保険で日額1万円が相場であるのに対し、必要最低限の金額に抑えられている傾向があります(その分、掛金を低くできるメリットがあります)。入院1回あたりの支払い限度日数は県民共済・こくみん共済ともに長期入院にもある程度対応可能ですが、例えば半年を超えるような超長期の入院の保障は手厚くないため、長期療養リスクが心配な場合は民間の就業不能保険等で補完する手もあります。

通院給付金

県民共済ではケガによる通院に限定される場合が多い一方、こくみん共済では契約タイプによっては病気通院も対象になるプランがあります。ただ通院保障は受け取れる条件が厳しめ(一定以上の入院を経た通院のみ対象など)なので、「おまけ」程度に考えておいたほうが良いでしょう。短期の通院や投薬のみでは共済金は出ないケースがほとんどです。

手術給付金

先述のとおり共済所定の手術を受けた際に定額または入院日額×○倍の共済金が支給されます。県民共済・こくみん共済ともに、公的医療保険の手術給付対象となる手術はほぼ網羅しています。手術1回につき数万円〜十数万円程度の給付が一般的です。

また先進医療の技術料については、県民共済では「先進医療特約」を付加しておけば通算数百万円まで保障されますし、こくみん共済でも先進医療共済金が設定されています。これらの給付金額や範囲に大差はないものの、県民共済はプランによって死亡保障と医療保障がセットになっており自由度が低いのに対し、こくみん共済は医療特化型プランを選んだり保障を追加したりできる点は違いと言えます。例えば「入院は手厚く、死亡保障は最低限で良い」という場合、県民共済では入院重視型のコースを選ぶ程度しかできませんが、こくみん共済なら医療タイプに絞って加入するなど柔軟性があります。

総合的に見ると、入院・通院・手術保障の基本的な仕組みや水準は両者で大きく変わりません。ただしこくみん共済の方が保障プラン選択の幅が広くカスタマイズ性が高いため、自身や家族の必要に応じて細かくプランを選びたい人にはこくみん共済の方がフィットしやすいでしょう。一方で県民共済はシンプルで分かりやすいセットプランになっているため、「あれこれ考えずに必要最低限の保障を一括で備えたい」という人に向いています。

保険料(月掛金)と保障バランスをチェック

続いて、県民共済とこくみん共済の掛金(月額保険料)と、それに対して得られる保障とのバランスについて比較します。コストパフォーマンスの観点でどちらが有利か、年代やライフスタイル別に見てみましょう。

月額料金の比較とコスパ

県民共済とこくみん共済はどちらも月々1,000~2,000円台から加入でき、家計への負担が軽いのが魅力です。例えば県民共済では主力プランが月掛金1,000円・2,000円・4,000円といった設定になっており、こくみん共済も月1,000円弱(900円~)からコースがあります。掛金が安い分、前述のように保障金額も抑えめにはなりますが、「それなりの保障を安い保険料で得られる」点は大きなメリットです。

コストパフォーマンスを考える上では、年齢による保険料の変化にも注目しましょう。共済は前述の通り年齢や性別で保険料(掛金)が上がることがありません。一方、民間の保険商品は更新型であれば更新時に年齢相応の保険料へ上がっていき、終身型でも加入時年齢が高いほど月額保険料が高額になります。そのため、若年層では民間保険の方が割安だけれど、中高年以降は共済の方が割安という状況が生じます。例えば30歳くらいまでの人が大きな死亡保障を求める場合、定期保険に加入すれば安い保険料で高額保障が得られるでしょう。しかし50代以降になってくると、新規で保険に入ろうとすれば保険料がかなり高くなります。その点、共済ならば何歳で加入しても一律の掛金なので、加入時の年齢が上がるほど相対的な割安感が増すわけです。

さらに、共済ならではの割戻金によって実質的なコストが下がる点も見逃せません。県民共済・こくみん共済ともに決算で剰余金が出れば割戻金として掛金の一部が返ってきます。この割戻金があるため、実質の負担額は払込掛金より少なくなるケースが多く、結果としてコスパが一段と良くなります。民間保険にはこのような仕組みは基本的に無いため、掛金の割安さが共済の大きな強みと言えます。

どの年代・ライフスタイルに向いている?

県民共済とこくみん共済、それぞれがどんな人に向いているかを考えると、年代や家族構成・ライフスタイルによって適性が分かれます。

若年単身層(独身の20~30代)

大きな死亡保障は必要性が低いケースも多く、「自分の医療費やケガの備えが少しあれば十分」という人もいるでしょう。そのような方には共済の手軽さがマッチします。月々数千円で入院保障や数百万円の死亡保障が付いてくるので、貯蓄を圧迫せず最低限のリスクヘッジが可能です。特に健康に不安があって民間医療保険に入れなかった人でも、共済なら審査が通りやすいこともありえます。

一方で、将来的に結婚や出産の予定がある人は、共済の保障だけでは心許ない場面(配偶者や子どもの生活保障など)が出てくる可能性があります。そのため若い時期はまず県民共済やこくみん共済で安価に基本保障を準備し、ライフステージの変化に応じて民間保険を追加検討する、という使い方も考えられます。

子育て世帯(30~40代)

共済は家計にやさしい補助的な保障として有用です。一家の働き手に万一のことがあった場合、共済の死亡保障だけでは十分ではない可能性が高いですが、その不足分は民間の生命保険で補い、医療保障部分は共済でカバーするといったミックス戦略も取れます。実際、共済の利用者の中には「保険料の安さに助かっているが、保障額は少ないので他の保険にも入っている」という声もあります。共済は掛捨てで貯蓄性が無いので、「保障は共済、貯蓄は別途投資や預金で」というように役割分担を明確にすると良いでしょう。

中高年~シニア世代(50代以上)

共済への新規加入は年齢制限(概ね64歳までなど)があるため早めに検討する必要があります。既に県民共済やこくみん共済に加入している人がそのまま継続する場合、先述のように60歳以降は保障額が小さくなっていきます。保障が減っていくとはいえ高齢期は医療保障ニーズが高まるため、共済のシニア向けコース(こくみん共済ならシニア保障タイプ等)への移行や、必要に応じて民間のシニア保険への加入などを検討しましょう。共済には終身保障がない分、老後の保障が手薄になる点に注意です。老後資金が十分にあり、医療費程度は自己負担できるという方は無理に保険に入らず共済の安いコースだけ維持する手もあります。

ちなみに、この「老後資金の準備方法」については、こちらで詳しく書いています↓

転勤族や引っ越しが多い人

こくみん共済の方が利便性が高いかもしれません。県民共済は居住地が変わるとその地域の共済に入り直す必要がありますが、こくみん共済は全国共通ですので移住しても契約はそのまま有効です。逆に、地元志向が強い人や地元の生協活動を応援したい人にとっては、県民共済の方が身近に感じられて良いでしょう。このように、自身や家族の状況に合わせて、どちらの共済が合っているかを見極めることが大切です。

加入のしやすさとサポート体制の違い

保険商品を選ぶ際、加入手続きのしやすさや万一の際のサポート体制も重要なポイントです。県民共済とこくみん共済で、そのあたりに違いはあるのでしょうか。

加入方法と審査基準

県民共済・こくみん共済ともに、昨今はWEBからの加入申し込みに対応しており非常に手続きは簡単です。必要事項をオンラインフォームに入力し、健康状態の告知を数項目チェックする程度で申し込めます。医師の診断書提出や面談などは不要で、郵送で契約書類を取り交わすか、あるいはオンライン上ですべて完結します。特にこくみん共済は公式サイト上でWeb加入手続きができ、クレジットカード払いにも対応しているのでスムーズです。県民共済も各都道府県の共済によりますが、多くがインターネット加入か資料請求後の郵送手続きに対応しています。

審査基準(告知内容)については、一般的に共済は民間保険に比べて緩やかとされています。告知項目は「過去〇年以内の入院・手術歴があるか」「現在通院中の病気はあるか」「持病があるか」など、簡易なものです。仮に重大な既往症があっても、民間保険のように加入を完全に断られるのではなく、一部保障対象外条件付きで引き受けられるケースもあります。このように門戸が広いのは、共済が広く薄くリスクを分散する仕組みだからです。実際のところ県民共済では「民間では入れなかったが加入できた」という体験談もあり、こくみん共済も「健康に不安がある人でも申し込みやすいプランがある」と紹介されています。ただし、持病の悪化による入院などは共済金の支払い対象外となる場合もありますので、告知事項に該当する方は各共済の約款を確認しておきましょう。

なお加入可能年齢は県民共済・こくみん共済ともに概ね満15歳~満69歳前後の範囲です(プランによって上限年齢が異なることがあります)。未成年者向けには子ども共済、高齢者向けにはシニア共済など年齢帯別の商品が用意されています。

問い合わせ対応・事故対応の評価

県民共済のサポート

各都道府県ごとに共済組合の窓口があります。問い合わせは電話や対面(共済ショップ等)で行え、事故や入院の際の共済金請求手続きも各地の共済で対応してくれます。一方で、共済組合によっては営業時間が平日の日中のみであったり、支払い手続きのデジタル化が民間より遅れているとの指摘もあります。昨今は県民共済でもオンライン請求(マイページからの共済金請求)を導入する組合が増え、利便性は改善してきています。

こくみん共済のサポート

全国統一のコールセンターと各地の拠点(地域推進本部や窓口)が担っています。大手らしく24時間365日受付の事故専用ダイヤルも用意されており、緊急時の対応も安心です。書類請求や手続き問い合わせもフリーダイヤルで案内されています。ただ、利用者からは「コールセンターの対応がやや機械的」「手続きに時間がかかった」という意見も一部見られ、サービスの質にばらつきがある印象です。組合員数が多い分どうしても対応が画一的になりがちとも言えます。

共済金の支払い実績

県民共済・こくみん共済ともに信頼できるものです。公的な苦情件数のデータなどを見ても、民間保険会社と比べて特段トラブルが多いわけではありません。むしろ「支払いに関しては迅速で安心」という評価が多く、県民共済では実際に請求から振込までが早かったとの口コミが複数あります。こくみん共済も、大きな保険金不払い問題などは起きておらず健全に運営されています。

総合すると、サポート体制に関しては県民共済は地域に根ざした親身な対応、こくみん共済は全国規模の充実したインフラという違いがあります。どちらが良いかは感じ方にもよりますが、「困ったとき近くのオフィスに相談に行きたい」なら県民共済、「電話やネット中心で構わないから24時間体制がいい」ならこくみん共済、といった選び方も一つでしょう。

共済と民間保険、どう違う?併用はできる?

ここまで共済どうしの比較をしてきましたが、そもそも共済と民間の保険はどのように使い分ければいいか、また両方を併用することは可能かについて整理します。

保障の範囲と補完の考え方

共済は前述のとおり、保障内容がシンプルでパッケージ化されており、どちらかと言えば「広く浅く」基本的なリスクに備えるものです。具体的には、死亡・入院・手術・通院といった主要な事由はカバーしますが、例えば「がん診断時に一時金○○万円」とか「要介護状態で年金支給」といった特定のニーズに応じた保障は共済単体では用意されていません。

一方、民間保険は商品のバリエーションが極めて豊富で、先ほど挙げたようながん保険、介護保険、三大疾病保障、就業不能保障などピンポイントのリスクに備える保険が多数存在します。

このため、共済と民間保険は対立するものではなく、お互いを補完し合う関係と考えるのが賢明です。それぞれの長所短所を活かし、「基本的な保障(土台)は共済で確保し、細かなニーズや高額保障は民間保険で上乗せする」という組み合わせも十分可能です。実際、共済と民間保険の両方に加入することに何ら問題はなく、重複して加入していても両方から給付金を受け取ることができます(医療保険の入院日額などは重ねて受け取って構いません)。

ただし注意点として、死亡保険金など高額の保障を重複して契約しすぎると保険料負担も重複するため、本末転倒にならないようバランスを考える必要があります。また、ごく一部ですが民間保険の中には共済との二重給付に制限を設けているものもあります。契約時に約款を確認し、共済と保険金請求事由がバッティングしないか意識しておくと安心です。

総じて、共済は民間保険の代替というより補完的な存在と捉えるのが良いでしょう。特に共済は契約期間が1年更新で運用されるため、長期にわたる保障確保には不向きな側面があります。そのため、老後に備える終身保障は民間で用意しつつ、働き盛り~定年までは共済でリーズナブルに備える、といったライフステージに応じた使い分けも考えられます。

ちなみに、この「保険の必要性」については、こちらで詳しく書いています↓

民間保険と組み合わせる際の注意点

共済と民間保険を併用する際には、いくつか注意しておきたいポイントがあります。

保障内容のダブりすぎに注意

共済と保険で同じような保障を持っていると、その分支払い保険料(掛金)が無駄になる恐れがあります。例えば共済で死亡500万円・医療日額5,000円に入っているのに、民間でも同程度の死亡保障と医療保障を持っている場合、やや重複が大きいと言えます。死亡保障はトータルで必要額に届いていれば十分ですし、医療保障も日額1万円あれば足りるケースが多いでしょう。自分が欲しい保障額に対して過不足なくなるよう、両者の内訳を調整しましょう。

保障範囲の抜け漏れ確認

一方で、共済ではカバーしきれないリスクを民間保険で補っているか確認が必要です。例えばがん診断一時金や先進医療費用は共済では上限が限られるため、民間のがん保険でしっかり備える、といったことが考えられます。また共済の保障終了後(85歳以降など)に備える保険が何も無いと、その時点で無保障になる可能性があります。終身保険や貯蓄で高齢期の葬儀代等を確保しておくなど、長期視点でカバーしておきましょう。

保険料負担とのバランス

共済と保険にあれもこれも加入すると、月々の支払いが膨らみ家計を圧迫します。本当に必要な保障かどうか見極め、優先順位をつけて加入することが大切です。共済は安いからといって複数コースに加入しすぎると、意外と総額では民間保険より高くつくこともあります。保険料の分散投資にならないよう、無駄のない契約プランを心がけましょう。

税制や公的制度の活用

共済掛金も民間保険料も、生命保険料控除や地震保険料控除など対象商品であれば確定申告・年末調整で税金の控除が受けられます。共済は「旧制度の所得控除(一般生命保険料控除・個人年金保険料控除等)」対象として扱われる場合がありますので、証明書類をきちんと提出しましょう。また、公的保障(遺族年金、高額療養費など)とのバランスも考え、過剰に保険を掛けすぎないことも大事です。

以上の点に注意しつつ、共済と民間保険を上手に組み合わせることで、合理的かつ漏れのないリスク対策が可能となります。両方のいいとこ取りをするつもりで、自分に合ったポートフォリオを組むのがおすすめです。

県民共済が向いている人の特徴

ここまでの比較を踏まえて、県民共済の方が適していると言える人の特徴を整理します。

コスト重視で最低限の保障を得たい人

何よりも保険料の安さを重視し、かつ「最低限の保障があれば十分」と考える人には県民共済が向いています。県民共済は月額1,000~2,000円程度の掛金で、死亡保障から入院保障までオールインワンで備わるため、「保険料の割に保障内容もしっかりしていて助かる」という利用者の声も多いです。掛金は掛捨てになりますが、その分家計負担が小さいため、浮いたお金を貯蓄や投資に回すことも可能です。「とにかく保険料を抑えたい」「必要最小限の保障を効率よく確保したい」という方には県民共済のコストパフォーマンスは大きな魅力と言えるでしょう。

また、複雑な保険商品は避けたい人にとっても、県民共済のシンプルさは利点です。保障内容がパッケージで決まっているため迷う余地が少なく、「内容がシンプルで分かりやすい」との評価もあります。自分で細かな保障設定をするのが面倒な人、一つの契約で幅広くカバーしたい人にも適しています。

自治体に根ざした支援を求める人

県民共済は各都道府県の生協組合によって運営されているため、地元に密着したサービスを受けたい人に向いています。たとえば、地元の窓口で直接相談できたり、地域限定の付帯サービス(人間ドック補助や育児サポートなど組合員サービス)が利用できたりと、地域の組合員であるメリットを感じられる場面があります。地元志向が強く、「自分が住む地域の共済だから信頼できる」「地域貢献にもつながるなら嬉しい」という考えの方には、県民共済への加入は単なる保険以上の意義があるでしょう。

さらに、地域差を理解できる人にも県民共済はおすすめです。県民共済は地域ごとに保障内容が微妙に異なりますが、その分各地域の実情(医療費水準や人口構成など)に合わせた商品設計になっています。地震特約や災害見舞金など、地域性を反映した保障が含まれる場合もあります。「自分の地域事情に合った保障が欲しい」という方は、その地域の県民共済の商品パンフレットを読んでみると良いでしょう。また逆に、引っ越しなど予定がなく一生地元に腰を据えるつもりの方も、県民共済を長く愛用するのに向いています。

要するに、県民共済がフィットしやすいのは「安くシンプルに保障を持ちたい人」「地域密着のサービスに価値を感じる人」と言えます。そうした特徴にピンと来るなら、まずはお住まいの地域の県民共済をチェックしてみてください。

こくみん共済が向いている人の特徴

次に、こくみん共済の方が適していると思われる人の特徴を見ていきましょう。

全国どこでも同じ保障を受けたい人

こくみん共済は全国共通の商品であり、居住地に左右されず一律のサービスを受けられます。したがって、転勤や引っ越しが多い人、あるいは将来的に地元を離れる可能性がある人にはこくみん共済が向いています。契約者が全国組織の組合員となるため、住所が変わっても契約を継続できますし、保障内容も変わりません。例えば、職業柄各地を転々とする方や単身赴任の可能性がある方にとって、共済を持ち運べる安心感は大きいでしょう。

また、地域ごとの保障差が無い公平さを重視する人にも、こくみん共済はマッチします。純粋に自分に必要な保障タイプ・口数だけを考えれば済みます。先ほど県民共済のところで地域特性に合わせて…と述べましたが、見方を変えれば地域差は利用者には分かりづらい部分でもあります。こくみん共済なら全国どこでも統一された商品内容なので、その点明快です。

さらに、自動車・火災などトータルで共済に任せたい人にもこくみん共済が適しています。前述のように、こくみん共済coopは生命共済以外にもマイカー共済や住まいる共済を扱っています。車の保険や火災保険も全労済系列でまとめたいという場合、一括して相談できるメリットがあります。一方、県民共済は生命共済・医療共済がメインで、自動車共済は扱っていない(JA共済や全労済を案内される)ケースが多いです。ワンストップで幅広い保障領域をカバーしたい人には、こくみん共済グループの総合力が頼りになるでしょう。

子育て・若年層にやさしい保障を求める人

こくみん共済は商品展開が多彩で、特に子ども向けや若年層向けの保障プランが充実しています。例えば「キッズタイプ」という子ども向け共済は、子どものケガ・入院はもちろん、高校卒業時に満期祝金が出るような学資保険的な要素を持つプランもあります。また若い世代向けには、掛金据え置きで一生涯保障が続く終身タイプの商品も用意されており、将来的な保険見直しの手間を減らしたい人にもフィットします。

また、保障のカスタマイズ性を求める人にもこくみん共済は向いています。こくみん共済は必要に応じて保障を追加したり、自分の希望額に近い保障を選べたりします。一方、県民共済はコースが固定されているため、こうした細かな調整はできません。「保険を自分好みに設計したい」「ライフステージに合わせて保障を変えたい」と考える人には、こくみん共済の柔軟さが魅力的に映るでしょう。

まとめると、こくみん共済は「全国共通のサービスを求める人」「子どもや若年層向けの保障を充実させたい人」「保障内容を自由に選びたい人」に向いています。これらに当てはまる場合は、こくみん共済coopの各プランをぜひ検討してみてください。

口コミ・利用者の評判はどう?

実際に県民共済・こくみん共済を利用している人たちの口コミや評判も確認してみましょう。良い点・悪い点としてどんな意見があるのか、まとめます。

県民共済の良い点・悪い点

〈県民共済の良い口コミ〉

- 掛け金が安く加入しやすい … 家計の負担にならない保険料水準で、気軽に加入できる点が高評価です。「民間より圧倒的に安い」「この安さで最低限の保障が付くのが嬉しい」といった声があります。

- 内容がシンプルで分かりやすい … 商品内容の単純明快さも好評です。保障範囲がパックになっており複雑な特約選びが不要なため、「保険のことはよく分からないけど県民共済なら理解できる」という初心者の声もあります。

- 共済金の支払いが早くて安心 … 実際に請求した人からは「電話対応が丁寧で、申請後の支払いが驚くほど早かった」との体験談も寄せられています。いざという時迅速に給付してくれる点は安心感につながっています。

- 持病があっても入れた … 健康状態に不安がある人にとって、「民間で断られたけど県民共済に加入できた」という声は心強いポイントです。全員ではないにせよ、加入へのハードルが低めという印象を持つ人もいます。

〈県民共済の悪い口コミ〉

- 保障内容が薄く不安を感じた … 保険料が安い反面、「保障が最低限すぎて心配」という声があります。例えば「入院日額も少ないし、死亡保障も足りない気がする」といった具合で、特に手厚い保障を求める人には物足りないようです。

- 高齢になると保障額が減る … 年齢が上がるにつれ保障が減少する仕組みに不満の声があります。「60歳以上になると保障金額が大きく減額されるのでやめた」という意見もあり、老後もずっと同じ保障が続かない点をデメリットに感じる人がいます。

- 解約返戻金などが無い … 掛け捨てで満期や解約時にお金が戻らない点を残念がる声も少数あります。「結局掛け捨てだからトクした気がしない」という意見ですが、これは共済の性質上やむを得ないところです。

- 保障を自由に選べない … セットプランゆえに「自分に不要な保障も付いている」「入院だけ充実させたいのにできない」といった不満もあります。保障のカスタマイズ性が低い部分への指摘です。

このように、県民共済の口コミを見ると「安さ・手軽さ」を評価する声が多く、一方で「保障の薄さ」に不安を覚える声も見られます。ただし、保障の薄さに関してはそもそも共済に過大な期待をしすぎているケースもあり、「足りない分は民間保険で補えば問題ない」という見方もできます。総じて、県民共済は「割安だが保障が最低限」という評判であると言えるでしょう。

こくみん共済の良い点・悪い点

〈こくみん共済の良い口コミ〉

- 民間保険と比べると保険料が安い … 県民共済と同様、料金の安さは大きな長所として挙がります。「やはり掛け金が安いのが一番の理由で加入した」「この保障内容でこの保険料はお得」といった声が多いです。

- 加入しやすい … 健康状態の告知ハードルが低めであることや、申し込みの手軽さを評価する声があります。「ネットですぐ入れた」「持病があったけど入れた」といった点で加入のしやすさがメリットとして語られています。

- 保障がシンプルでわかりやすい … 「共済の保障はシンプルなので理解しやすい」という声もあり、特に保険初心者にとって敷居が低い点が支持されています。複雑な特約で悩まないで済むという意味でメリットです。

- 割戻金があって実質負担が軽い … 利用者の中には「毎年割戻金が戻ってきてお得感がある」と評価する人もいます。掛金の一定割合が返ってくるため、結果的にコスパが良いとの意見です。

〈こくみん共済の悪い口コミ〉

- 保障内容が薄い … 県民共済と同様、「保障が手薄」という指摘が見られます。「人生を長い目で見ると保障内容が弱い」「重大なことが起きたらこの保障では不安」という声で、特に老後や大病への備えには物足りなさを感じる人がいます。

- 民間保険のようにカスタマイズできない … こくみん共済は県民共済よりは自由度があるものの、それでも「民間ほど自由に設計できない」との声があります。「特約を細かく選べない」「オプションに限りがある」といった点で不満を持つ人もいます。

- 老後の保障が弱い … 「85歳までしか保障されず物足りない」「終身タイプがないのが残念」といった意見があり、高齢期の保障切れをデメリットと感じるケースです。実際は終身タイプの商品もあるものの、保障額などに制約があるため十分でないと感じられるようです。

- サービス対応への不満 … 口コミには「対応が不親切で遅い」という厳しめの声も少数あります。特にコールセンター対応や支払手続きに関する不満が散見され、「電話がなかなか繋がらない」「こちらの状況に寄り添ってくれない」といった内容です。ただし全体として高評価も多く、ネガティブ意見は一部と言えます。

以上のように、こくみん共済の評判も「安くて加入しやすいが保障が薄め」という点では県民共済と似た評価になっています。ただ、カスタマイズ性についての不満は県民共済以上に指摘され、またサービス対応面の意見も見られます。保障内容そのものへの評価は概ね「手軽だが手薄」であり、やはりメインの保険というよりサブ的な位置付けで捉えている利用者が多い印象です。

保険だけで大丈夫?「分散投資」という選択肢も

ここまで保険(共済)について述べてきましたが、人生のリスクに備える手段は保険だけではありません。特に将来に向けた資金作りや資産形成の面では、「保障」と「貯蓄・投資」のバランスも重要です。この章では、保険(保障)と投資(資産形成)の考え方や、最近注目される融資型クラウドファンディングといった投資手法を紹介し、共済と投資を組み合わせた安心設計について考えてみます。

万一に備える“保障”と、将来に備える“資産形成”

保険(共済を含む)の役割は、これまで述べた通り病気や事故など予測不能な出来事による経済的損失に備えることです。いわゆる「保障」は、万一の際に給付金が支払われることで、本人や家族の生活を支えるセーフティネットになります。一方で、将来に向けたお金(教育資金や老後資金など)は、保険の給付金ではまかないきれません。例えば自分の老後の生活費は、事故が起きようが起きまいが確実に必要になりますが、定期保険や共済では老後まで何もなければお金は受け取れないわけです。そこで重要なのが資産形成です。

資産形成とは、計画的な貯蓄や投資によって将来のためにお金を用意しておくことです。保険と資産形成は車の両輪のようなもので、「起きるかもしれないリスクに備える」のが保障、「起きることが確実な将来に備える」のが資産形成と位置付けられます。共済や保険で万一の大損失から自分を守りつつ、日々の貯蓄・運用でコツコツ資産を増やしていくことで、長い目で見た経済的安定が得られるでしょう。

共済は掛金が安いので、家計に余裕が生まれやすく、その分を将来のための資産運用に振り向けることができます。「保障を確保しつつ資産形成もしたい」という場合、共済+投資の組み合わせは合理的と言えます。逆に、保障にお金をかけすぎて投資余力が無くなってしまうと、老後に十分な貯えが無い…という事態にもなりかねません。その意味でも、保険だけに頼らず貯蓄・投資にも目を向けることが大切です。

共済と投資を組み合わせた安心設計とは?

保険(共済)と投資の話をすると、「結局どっちもやるのがいいの?」と思われるかもしれません。結論から言えば、保障と資産形成は二兎ではなく二本柱として、ぜひ両立させるべきものです。共済と投資を組み合わせることで、以下のような安心設計が実現できます。

- (1)万が一の医療費や遺族保障は共済で確保:県民共済やこくみん共済に加入しておけば、突然の入院費や葬儀代、遺された家族の当面の生活費など、急な出費に対して共済金が降ります。高額な民間保険ほどではないにせよ、家族に迷惑をかけない最低限の備えができています。

- (2)将来のための資金は投資で育てる:共済で節約できた保険料分や、家計の中から計画的に捻出したお金は、預貯金や投資で運用して増やしていきます。融資型クラウドファンディングのような比較的ローリスクな商品を使えば、大きく値下がりするリスクを抑えつつ銀行預金以上の利回りを期待できます。長期的に見れば複利効果で資産は膨らみ、老後資金や子どもの教育資金に充てることができます。

- (3)心理的な安心感が増す:共済と投資の二本柱があることで、「もし病気になっても共済がある」「定年後もこの蓄えがある」といったダブルの安心感が得られます。一方に偏っていると「保険ばかりでお金が貯まらない」「貯金はあるけど病気が怖い」と不安が残りますが、バランス良く備えることで心のゆとりが生まれます。

大事なのは、保険(保障)はあくまでリスクヘッジの手段であって貯蓄ではないという点を踏まえることです。共済は特に掛捨てなので貯蓄性ゼロですが、その分自由に使えるお金が増えるとも言えます。浮いたお金を無駄遣いせず将来の自分に投資することで、長期的な生活の安定につながります。これは言わば「攻め(投資)と守り(保障)のバランス」を取ることでもあります。

以上を踏まえれば、県民共済やこくみん共済といった共済は、資産形成と相性の良い保障手段だと言えます。安い掛金でリスクに備えつつ、余力を将来のために回せるからです。保険だけに頼るのではなく、ぜひ分散投資の発想で保障と資産形成の両輪を回し、経済的な安心プランを築いてください。

ちなみに、この「貯金と投資のバランス」については、こちらで詳しく書いています↓

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

まとめ:県民共済とこくみん共済、結局どっちがいい?

結論から言えば、県民共済とこくみん共済のどちらが良いかは加入者のニーズ次第です。それぞれにメリット・デメリットがあり、一概に絶対こっちとは言えません。「安さ・手軽さ・地域性」を取るなら県民共済、「自由度・全国性」を取るならこくみん共済と言えます。どちらが自分にフィットするか、重視するポイントで判断しましょう。

また、共済はいずれにしても民間の保険と比べて割安な保障手段です。共済で浮いた分の資金は、将来のために貯蓄や投資に回すことを強くおすすめします。万一への備えと将来への備え、その両方が揃ってこそ本当の安心が得られるからです。本記事で紹介した融資型クラウドファンディングなども活用しながら、ぜひ保障と資産形成のベストミックスを目指してみてください。

最後に、「県民共済とこくみん共済、どっちがいいか?」という問いへの答えは、人それぞれの状況によって変わります。ただ、どちらを選んでも掛金に見合う大きな安心が手に入ることは確かです。共済は組合員同士の助け合いによる温かみのある仕組みでもあります。皆さんのライフプランに照らしてベストな共済を選び、将来に向けての備えを万全にしていきましょう。

▶︎ 融資型クラウドファンディングのリスクについて、もっと詳しく知りたい方はこちらもどうぞ