つみたてNISAは途中で引き出せる?制度の基本をおさらい

そもそもつみたてNISAとは?

つみたてNISAは、2018年から始まった日本の少額投資非課税制度(NISA)の一種です。長期・積立・分散投資に適した一定の投資信託を、毎年最大40万円まで積み立て購入でき、その運用益や配当が最長20年間非課税になる仕組みです。

少額からコツコツと資産形成ができるため、初心者でも始めやすく、2025年3月末時点で全金融機関のNISA口座数は約2,647万口座となっており、日本国民の約5人に1人が利用している状況です。このように多くの中間層が利用している制度であり、運用中の利益に対する20.315%の税金が非課税になる点が大きなメリットです。

途中解約や引き出しは可能?一般NISAとの違いも解説

結論から言えば、つみたてNISAは運用期間の途中でも自由に引き出し(売却)できます。金融機関のNISA口座にログインして保有商品の売却手続きを行えば、必要な分だけ現金化が可能で、引き出し回数に制限もありません。これは一般NISA(年間120万円まで・非課税期間5年)でも同様で、いつでも売却して資金を取り出せます。

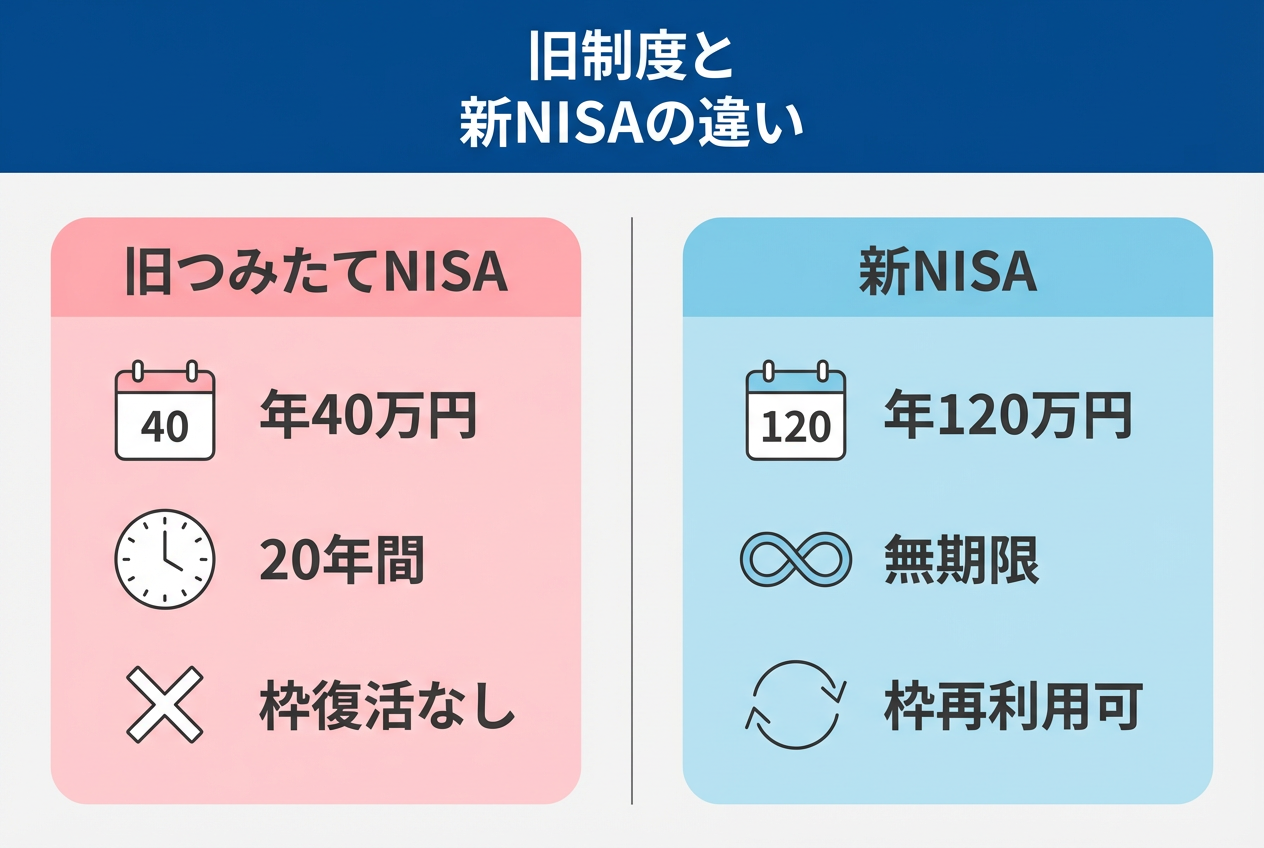

ただし制度上の違いとして、旧制度(〜2023年)のつみたてNISAや一般NISAでは、一度使った非課税投資枠は売却しても復活しない点に注意が必要です。例えば、2022年に満額40万円投資して途中で売却しても、その年の非課税枠40万円を再び使うことはできません。

一方で2024年開始の新NISAでは制度拡充により、非課税保有期間が無期限化され、売却した分は翌年以降に非課税限度額の範囲内で再投資が可能となりました。新NISAでは年間積立投資枠が最大120万円に拡大し、成長投資枠(240万円)と合わせて年間最大360万円まで投資可能となり、生涯1,800万円まで投資できるため、より柔軟に長期運用ができます。しかし基本的な「いつでも引き出せる」点は変わらず、NISA口座自体を解約せずとも保有商品の売却だけで資金を取り出せる仕組みです。

なお一般NISAとつみたてNISAは併用できず年ごとにどちらか選択する必要がありましたが(新NISAでは一本化)、いずれの場合も長期運用前提の制度であることを念頭に置きましょう。

ちなみに、新NISAの制度や活用方法については、こちらで詳しく書いています↓

NISA口座数と利用状況の最新動向

NISA口座数の急増

2023年12月末(新NISA開始前)における口座数約2,125万口座と比較し、2025年3月末時点では約2,647万口座と約522万口座増加しています。この増加は新NISA制度開始の影響が大きく、特に若年層でのNISA利用が拡大していることがわかります。2024年上半期だけでも約300万口座が増加するなど、制度の認知と普及が急速に進んでいます。

年代別NISA普及率の変化

注目すべき点として、NISA普及率のトップが60代から30代へと移行したことが挙げられます。2014年の制度開始当初は60代、70代の普及率が12.4%と最も高かったのに対し、2024年6月時点では30代の普及率が31.2%でトップとなりました。また、20代(普及率上昇幅:+15.9%)や40代(同+15.3%)など若年層・現役世代での普及が顕著です。

つみたてNISAを途中で引き出す3つのデメリット

非課税メリットを十分に享受できない

つみたてNISAから途中で資金を引き出す最大のデメリットの一つは、本来受けられるはずの非課税メリットを満額享受できなくなることです。非課税期間内であっても途中で売却すれば、その後の運用益は非課税枠の外でしか得られなくなります。旧つみたてNISAの場合、売却後にその分の非課税枠が復活しないため、一度手放した非課税投資枠はその年はもう使えません。

例えば年間40万円の枠いっぱいに投資して3年後に解約すると、残り17年分の非課税運用チャンスを自ら放棄してしまうことになります。売却資金を通常の課税口座で再投資すれば、以降の運用益には約20%の課税が発生してしまい、NISAの恩恵を十分に活かせません。

新NISAでは売却分の投資枠再利用が翌年以降に可能になったとはいえ、非課税運用を途中で中断すること自体が将来の利益機会を削ぐ点に変わりはありません。長期非課税運用こそNISAの醍醐味であり、途中で引き出せばそのメリット(複利による運用益非課税の恩恵)を最大化できなくなる点に注意しましょう。

複利効果が小さくなる

途中で引き出すと複利効果を十分得られない点も大きなデメリットです。積立投資の利益は、運用期間が長いほど雪だるま式に増える複利効果によって大きく膨らみます。しかし運用途中で資産を売却してしまうと、それ以降は得られたはずの利益でさらに利益を生む循環(複利)が止まってしまいます。

例えば、毎月5,000円を年利5%で20年間積み立てた場合、元本120万円に対して約86万円の運用益が生まれ資産は約206万円になります。ところが10年程度で積立をやめてしまうと、運用益はごく小さいままに終わり、複利の恩恵をほとんど実感できません。実際、年5%で月3万円積み立てたシミュレーションでも、10年後の資産約463万円が20年後には約1,217万円に増えるというデータがあります。後半の10年間で利益額が飛躍的に拡大しているのは、複利効果が時間とともに加速するためです。

途中で引き出してしまうとこの「後半の伸び」を逃すことになり、長期運用を続けていれば得られたはずの利益を失うことになります。また、市場が一時的に低迷して評価損が出ている局面で焦って売却すると、その損失を将来の反発で取り戻す機会も失われます。少しの値下がりや元本割れであれば慌てずに保有を継続することが大切で、売却して損失を確定しない限り実質的なマイナスにはなりません。複利による資産拡大は時間を味方につけて初めて大きく働くため、途中解約はその成長エンジンを止めてしまう点に注意しましょう。

資産形成のリズムが崩れるリスク

計画的な長期投資では、継続的な積立という資産形成のリズムを崩さないことが重要です。しかし一度途中で引き出してしまうと、その後の積立投資のモチベーションや習慣が途切れてしまうリスクがあります。

例えば、せっかく毎月積み立てる習慣が身についていたのに、一度資金を取り崩すと「またいつでも引き出せるから」と投資を中断しがちです。その結果、将来の資産形成計画が狂い、目標達成が遠のいてしまう可能性があります。実際、金融の専門家も「特定の期間だけ集中して投資しても効果は限定的で、安定したペースで続けないとリズムが乱れて成果が低下しがち」だと指摘しています。これは資産運用においても同様で、一定のペースで長くコツコツと継続することが成果を出す鍵です。途中で積立を止めたり、資金を引き出したりすることを繰り返すと、せっかく積み上げた資産形成のペースが緩み、大きな目標から後退しかねません。

また、一度引き出してしまうと心理的なハードルが下がり、将来も安易に長期投資を中断してしまう傾向につながる点も懸念されます。市場環境に振り回されず、長期的視点で投資を続けることが大切だと頭ではわかっていても、目先の利益確定や損失回避の誘惑に負けてしまうことがあります。途中解約せずに続けることでこそ得られる利益や安定感があることを理解し、資産形成のリズムを崩さない工夫が必要です。そのためにも、無理のない範囲での積立金額設定や緊急時用の資金確保(後述)により、投資を中断せず継続できる環境作りを心がけましょう。

引き出しを検討すべきタイミングとは

急な出費が必要になったとき

どうしても急な大きな出費が発生した場合は、つみたてNISAからの引き出しを検討せざるを得ないことがあります。予期せぬ医療費や冠婚葬祭、事故による出費など、生活防衛資金だけでは賄えない緊急の資金ニーズが生じたときです。基本的にはNISAの資産は長期運用に充てるのが望ましいものの、「ライフイベントのために現金化」すること自体は制度上問題なく、むしろやむを得ないケースでしょう。大切なのは、その出費が本当に緊急かつ必要不可欠かを見極めることです。緊急度の高い支出であれば、一時的に非課税運用を中断してでも生活を守ることが優先されます。

つみたてNISAはいつでも途中売却が可能なので、困ったときには頼れる貯蓄の一つとして位置付けることもできます。ただし、可能であればまず手元の生活防衛資金や予備資金で対処し、NISA資産は最後の手段にするのが望ましいでしょう。どうしても取り崩す場合でも、必要最小限の額だけを売却するようにして、非課税運用を続けられる部分は極力残す工夫が重要です。また、いきなり全解約してしまうのではなく、一部引き出しで乗り切れないか検討することも大切です。急な出費に直面した際は、長期資産形成の計画と目の前の必要資金とのバランスを冷静に考え、慎重に判断しましょう。

目標金額に到達したとき

つみたてNISAを始める際に「○○万円貯まったら使おう」という明確な目標金額を設定している場合、その目標に到達したタイミングは一つの売却判断ポイントになります。例えば、「利益が◯◯万円出たら売却する」あるいは「資産残高が△△万円になったら一旦引き出す」など、自分なりのゴールを決めて運用しているケースです。目標金額を達成したのであれば、そこから市場変動で資産が目減りしてしまう前に、一度利益を確定して手元に確保しておく選択肢は合理的と言えます。

金融機関の解説でも、売却タイミングの一つが「目標としている金額に達したとき」とされています。実際、目標を決めておくことで日頃から進捗を確認でき、売却の判断基準が明確になるため投資のモチベーション維持にも役立ちます。

注意すべきは、目標到達後に欲を出して「もう少し増えるかも」と思い留まっているうちに、市場が下落に転じて利益を失ってしまうリスクです。せっかくの非課税メリットで得た利益を確保するためにも、達成した目標金額にはある程度固執して実行に移す決断力も必要でしょう。ただし、一度全部売却してしまうとその後の非課税運用枠は(新NISAを除き)復活しません。目標達成後の資産運用方針も踏まえ、全額を引き出すのか、一部だけ利益確定するのかを計画的に判断しましょう。例えば、元本相当額だけ回収して残りは運用を続ける方法(元本取り崩し)もあります。このように当初の目的を達成したタイミングは引き出しを検討すべき好機ですが、その後の資産運用計画まで見据えて柔軟に対応することが大切です。

つみたてNISAの運用方針を変更したいとき

投資を続けていく中で、自分の運用方針やライフプランが変わった場合も、つみたてNISA資産の引き出しを検討するタイミングになり得ます。例えば、結婚や出産、住宅購入などで資金計画を見直す必要が生じた、あるいはリスク許容度の変化に伴ってポートフォリオを組み替えたい、といったケースです。具体的には「これまで株式中心だったが債券など安定資産にシフトしたい」「教育資金など確実に使う予定が出てきたので、安全な預金に移したい」等、方針転換の場面が考えられます。

こうした場合、一旦NISA口座内の資産を売却し現金化してから、新たな運用先に資金を振り向ける選択肢があります。ただし、安易に銘柄変更や方針転換を繰り返すと、長期・分散投資の効果を十分享受できなくなるおそれがあります。頻繁な乗り換えは手数料や機会損失につながり、NISA本来のメリットを損なってしまうかもしれません。そのため、本当に既存のNISA資産を崩してまで方針変更すべきか慎重に検討しましょう。場合によっては、新規の積立だけ別の金融商品に変更し、今まで積み立てたNISA資産はそのまま非課税で保有し続けるという選択肢もあります(つみたてNISAでは積立銘柄の変更自体は可能)。

また、2024年以降は新NISAでより多様な商品に投資できるようになっているため、旧つみたてNISA資産を売却して新NISA口座で改めて投資し直すことも考えられます(※売却分の非課税枠再利用が可能なため)。いずれにせよ、運用方針の変更時には現状のNISA資産の扱いを含めた総合的なプラン見直しが必要です。方針変更の理由が将来の資金需要ならば、出口戦略も踏まえて徐々に安全資産へシフトするなど、段階的な対応も検討しましょう。単に成績不振だからと焦って解約するのではなく、新たな戦略に沿った形で計画的に引き出すことが大切です。

つみたてNISAの引き出し方法をステップで解説

証券会社のマイページで売却を申請する

つみたてNISAの資産を引き出す具体的な手順を見ていきましょう。基本的には、証券会社のWEBサイト(マイページ)から売却手続きを行う形となります。

まず、ご自身が口座を開設している金融機関のNISA口座にログインしてください。ログインIDやパスワード、そして場合によっては二段階認証コードなどが必要になるので、事前に用意しておきましょう。マイページにアクセスしたら、次に保有中のつみたてNISA対象商品の一覧を確認します。そこから引き出したい(売却したい)商品を選択しましょう。複数の商品に投資している場合でも、一度に売却手続きできるのは基本1商品ずつですので、複数銘柄を売却する場合は商品ごとに同様の操作を繰り返す必要があります。

売却したい商品を選んだら、売却数量(口数)や金額を入力します。証券会社によっては「全額売却」「一部売却」といった選択肢があるので、必要に応じて売却したい金額や口数を正確に指定してください。その後、内容を確認し、取引パスワードを入力して売却注文を確定します。これで売却の申請は完了です。

なお、ネット証券の場合はこの一連の作業はすべてオンライン上で完結し、店舗に出向く必要はありません。以前は窓口に出向いて手続きをするケースもありましたが、現在はインターネット上で24時間手続き可能なところがほとんどで、忙しい方でもスマホやPCから手軽に引き出し注文ができます。

売却代金が口座に入金されるまでの流れ

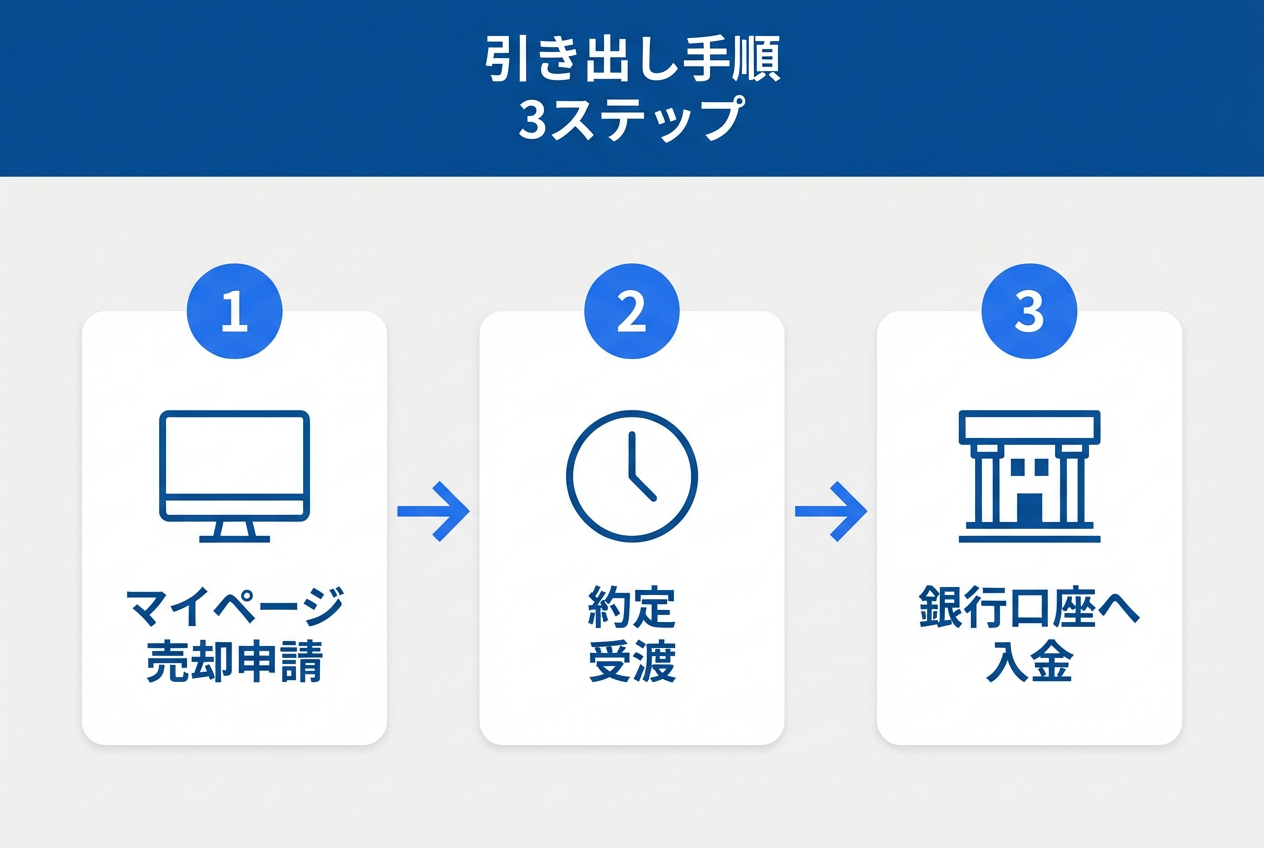

まず、投資信託の場合は約定(売却が成立する日)まで数日のタイムラグがある点を知っておきましょう。注文を出したその日に即座に基準価額で売却できるわけではなく、ファンドによっては翌営業日以降の基準価額で約定し、受渡日(実際に現金化される日)は注文から4〜5営業日後になるのが一般的です。土日や祝日を挟む場合は約1週間程度かかることもあります。このように、売却手続きから入金までには数日間のタイムラグが発生するため、「すぐに現金が必要!」という場合には注意が必要です。

売却約定日が確定し受渡日を迎えると、売却代金が証券会社の口座(NISA口座に紐づく預り金口座など)に入金されます。そこから実際にお金を手元の銀行預金に移すには、証券口座内の資金を出金指示する必要があります。ネット証券の場合、「出金」メニューから振込先の銀行口座を指定して出金手続きを行えば、通常翌営業日までには登録の銀行口座へ資金が振り込まれます。証券会社によっては即時出金サービスや、連携銀行へのリアルタイム振替などもありますので、各社のルールに従って出金してください。

以上が一連の流れですが、まとめると(1)売却注文確定→(2)約定・受渡(数日後)→ (3)証券口座に入金→(4)銀行口座へ出金、というステップになります。なお、売却時の手数料や税金について補足すると、つみたてNISAの範囲内であれば売却益は非課税なので税金はかかりません。また、売却に伴う証券会社の取引手数料も基本的に無料(多くのネット証券ではNISA取引手数料は無料)です。

ただし、投資信託の商品によっては「信託財産留保額」と呼ばれる費用が差し引かれるケースがあります。これは解約時にファンドに留保されるコストで、基準価額の0.3〜0.5%程度が売却代金から引かれるものです。信託財産留保額が設定されているかどうかは目論見書に記載されていますので、事前に確認しておきましょう。

途中引き出しよりも検討したい代替手段

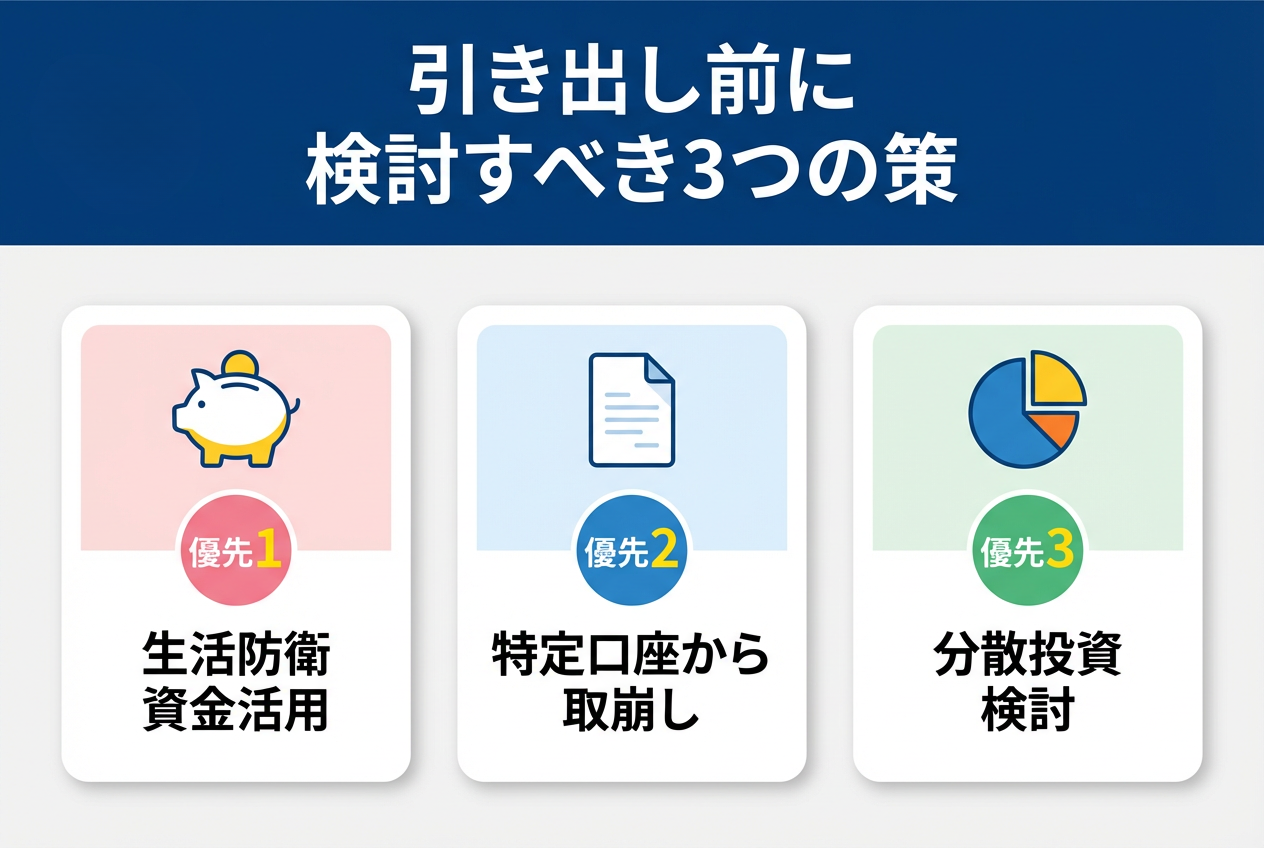

生活防衛資金で対応する

つみたてNISAの途中引き出しを極力避けるために、まず真っ先に考えたいのが生活防衛資金で急場をしのぐことです。生活防衛資金とは、失業や病気、災害などの不測の事態に備えて確保しておく緊急予備資金のことを指します。一般的にその目安額は「生活費の3〜6か月分」とされており、例えば独身の方で毎月の生活費が約16万円なら50〜100万円程度、夫婦二人なら100〜200万円弱を現金で持っておくと安心と言われます。この資金は銀行預金などすぐに引き出せる形で保管し、いざというときに使うものです。

投資を始める前にまず生活防衛資金を確保しておくのが鉄則であり、「投資に回す前に3〜6か月分の生活費を準備するべき」と多くの専門家も助言しています。もし想定外の出費が生じても、この緊急資金から賄えば、長期運用中のNISA資産には手を付けずに済みます。「近い将来使う予定のお金は銀行預金で、5年以上先に使うお金だけをインデックス投資(つみたてNISA等)で運用する」といったように、目的と使用時期に応じて資金を分けて管理することが重要です。

生活防衛資金が十分にあれば、NISA資産を慌てて引き出す必要もなくなり、長期運用を中断せずに済みます。特に積立NISAは長期でこそ効果を発揮する制度ですから、「使う予定があるお金は投資しない」「使う時期が近いお金は現金で置いておく」という原則を徹底しましょう。このように、まずは生活防衛資金の確保こそが途中引き出しを防ぐ最善策の一つです。

他の資産(特定口座など)を先に取り崩す

どうしても資産を取り崩す必要が出た場合でも、優先順位を考えて、まずは課税口座の資産や現預金から取り崩すことを検討しましょう。NISA口座の資産は非課税という大きなメリットがあるため、できる限り最後まで残して育てた方が有利です。

具体的には、「課税口座(特定口座)→つみたてNISA→新NISA」の順で解約していくのが合理的とされています。まず特定口座の投資信託や株式を売却し、それでも足りなければつみたてNISAを崩し、非課税効果が最も大きい新NISA枠の資産はできるだけ遅く解約する、そうすることで税制優遇を最大限活用できるからです。

特に、旧つみたてNISAの非課税期間は20年と限られているため、その「20年の非税メリット」は可能な限り使い切る発想が重要です。一方、課税口座の資産は売却益に20.315%の税金がかかる代わりに、売却して現金化してもなんの制限もありません。確かに課税口座の資産を売却すると税金分だけ手取り額が減って「もったいない」と感じるかもしれませんが、NISA資産を崩すよりはトータルで見て有利なケースが多いです。どのみち資産を取り崩す限り、一度は税金負担や機会損失が生じるものですから、非課税の恩恵を受けている分を最後まで温存する方が長期的には得策と言えます。

例えば、特定口座に株式や投資信託を保有しているなら、それらを先に現金化して急な資金需要に充て、NISA資産は可能な限りその後も運用を続けるという判断です。これは老後の資産取り崩しフェーズでも同様で、「まず課税口座から取り崩し、NISAは最後に崩す」というのが一つの定石とされています。

分散投資先を検討するのも一手

そもそも途中引き出ししなくても済むよう、資産を目的別・時期別に分散して運用する工夫も有効です。すべての資金をつみたてNISA一本に集中させてしまうと、何か資金需要が発生した際にそこから引き出すしかなくなります。そうではなく、短期用・中期用・長期用と資金の置き場所を分散させておけば、長期用であるNISA資産に手を付けずとも他から賄える可能性が高まります。

例えば、「5年以内に使う予定のお金は安全資産(定期預金や個人向け国債など)」「5年以上先に使う余裕資金のみNISAや投資信託で運用」といった具合に、お金の用途と投資期間に応じて複数の器に振り分けておくイメージです。こうすることで、教育資金やマイホーム資金など確実に必要になるお金は必要な時期まで安全にプールされ、長期運用に回した資金は原則手を付けずに済みます。結果として、「長期運用のお金」を途中で崩さずに済み、複利運用の果実を最大化できます。

また、資産クラスの分散も有効です。つみたてNISA口座内でも株式だけでなく債券やリート等に分散投資できますし、NISA以外にも特定口座で別のファンドやETFに投資しておくなど、運用資産自体を複数持っておけば流動性に余裕が生まれます。「一点集中よりも分散」の考え方は、資産形成における基本原則です。資産を異なる目的・リスク特性の枠に分けておくことで、いざという時に引き出せる資産も確保しつつ、長期資産は守ることができます。貯蓄(短期資金)と投資(長期資金)の役割分担を明確にし、両者をバランスよく活用することが大切なのです。つみたてNISAの途中引き出しは確かに可能ですが、それをしなくても済む資金計画を構築する、これも賢い資産形成術と言えるでしょう。

ちなみに、投資信託の具体的な選び方については、こちらで詳しく書いています↓

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

引き出す際に注意したい税金や手数料

非課税枠の再利用はできない

つみたてNISAを途中で引き出す際、まず注意すべきは非課税枠の扱いです。

旧制度のつみたてNISAでは一度使用した非課税投資枠は売却しても復活しません。例えば、2020年に40万円投資して2025年に途中売却した場合、2020年分の非課税枠40万円を再度使って新たに投資することはできないのです。このため、途中で引き出すと将来の非課税投資枠をその分失ってしまうという認識が必要です。せっかく使った年間枠を無駄にすることになる点で、長期的に見れば機会損失となります。引き出した資金を後で「やっぱり再投資したい」と思っても、旧制度NISAではその年の枠は戻りません(翌年の新たな枠を使うしかありません)。

一方、2024年からの新NISA制度では、生涯1,800万円の非課税限度額内であれば売却によって枠が再利用可能となりました。つまり、新NISAでは売却しても非課税保有限度額が空き、後日またその分を投資し直すことができるという拡充がなされています。しかし注意したいのは、たとえ新NISAで枠再利用が可能でも、時間という枠は戻らないことです。途中で資金を引き出して運用を中断すれば、本来非課税で運用を続けられた期間が短くなり、その分の複利効果も得られません。

また、新NISAに移行できない旧つみたてNISA口座分の資産を途中解約すると、原則その資産を非課税で再び運用する手段はなくなります。従って、「枠がもったいない」という視点で見ると、やはりNISA枠は可能な限り使い切るのが得策です。枠の再利用ができないデメリットを理解した上で、それでも引き出す必要がある場合にのみ実行することが賢明です。

売却タイミングによっては損益が出る可能性も

つみたてNISAの途中引き出しでは、売却するタイミング次第で損益(利益や損失)が発生する点にも注意が必要です。非課税だからと言って損失が出ないわけではなく、市場価値が購入時より下がっている時に売却すれば元本割れ(評価損)が確定します。例えば「引き出すタイミングで必ず利益が出ているとは限らない」ため、急な資金需要に迫られて相場低迷時に売却すれば大きな損失を被る可能性もあります。一方、含み益が出ている状態で売却すれば、その利益分は非課税で手に入れられるメリットがあります。

しかし利益が非課税とはいえ、一度市場から資金を引き上げてしまうと将来のさらなる上昇機会を逃すリスクもあります。売却後に相場が上昇しても、既に手元に戻してしまっては非課税で増やし続けることはできません。損失の場合はさらに注意が必要で、NISA口座内で発生した損失は他の所得と損益通算(相殺)することができません。通常の課税口座であれば、投資の損失は他の株式譲渡益や配当と相殺して税負担を軽減することができます。しかしNISAでは損益通算が認められず、損失の繰越控除(翌年以降への繰越)もできません。

つまり、NISA口座で損失が出た場合、その損失は単なるマイナスで終わり、税務上の救済措置がないのです。極端に言えば、課税口座なら損失で税金が減る場面でも、NISAでは何のメリットもなく損をするだけということになります。このように、タイミングによって利益になるか損失になるかは市場動向次第で、自分ではコントロールできません。だからこそ、短期的な値動きに惑わされず、余裕資金で長期運用を続けることがNISA活用の基本です。

しかし現実に引き出さざるを得ない場合は、できれば評価益の出ている時期を選ぶ、あるいは損失が大きく膨らむ前にロスカットするなど、冷静な判断が求められます。売却時にはファンドの基準価額が確定するまで時間差があることも思わぬ損益変動の要因になります。従って、「絶対にこの金額以上で売りたい」といった強い希望がある場合は逆指値注文などは使えず難しいため、ある程度余裕を持って判断するしかありません。

つみたてNISAを活用した長期資産形成の重要性

途中解約しないことで得られる利益の違い

ここまで述べてきたように、つみたてNISAは途中解約せずに運用を継続することで最大の効果を発揮する仕組みです。その利益の違いは具体的な数字を見ると一目瞭然でしょう。例えば、金融庁のデータによれば、5年間だけ運用した場合の投資収益率は-8%〜+14%と大きくばらつくのに対し、20年間保有するとおおむね+2%〜+8%の範囲に収れんしたとのことです。

短期では元本割れの可能性もありますが、20年という長期にわたればプラスに転じる確率が格段に高まることを示しています。途中で引き出さずに積立を続けた場合と、早期に解約してしまった場合とでは、最終的なリターンに大きな差が生じます。例えば前述の毎月5,000円・年5%のケースでも、10年で辞めてしまえば運用益は十数万円程度でしたが、20年続ければ約86万円の利益に拡大しました。20年間という長期に耐えたことで、10年目以降に一気に利益が増えた(複利が効いた)わけです。

別の例では、月3万円の積立を20年間続けた場合と10年間で止めた場合で、累計利益額に数百万円規模の差がつくとの試算もあります。これらはすべて、「長く続けるほど利益が大きくなる」複利運用の威力を物語っています。途中解約せず非課税運用をフルに活用することが、どれほど資産形成に有利かがお分かりいただけるでしょう。逆に言えば、途中で投資をやめてしまうことは将来得られたはずの利益を放棄することに他なりません。もちろん相場環境によって結果は異なりますが、長期で見れば経済成長や企業の利益蓄積に伴い資産価値が増えていく傾向が歴史的にも確認されています。長期投資を途中で諦めないことが、豊かなリターンを享受するための必要条件と言っても過言ではありません。

時間を味方につけた資産運用とは

つみたてNISAが推奨する「長期・積立・分散投資」は、まさに時間を味方につけて資産を育てる運用です。時間を味方にするとは、長い年月をかけることで短期的な市場のブレをならし、着実に資産を増やしていくことを意味します。前述した金融庁データの通り、5年程度では運用成果がマイナスになることもありますが、20年という十分な時間をとれば結果はプラスに収束しています。このように投資の成功確率は保有期間の長さとともに高まるのです。

長期運用のメリットは他にもあります。例えばドルコスト平均法による効果です。毎月一定額を積み立てることで、価格が高い時には少ない口数しか買わず、価格が安い時には多くの口数を買うことになります。その結果、購入単価が平準化され、高値掴みのリスクを避けつつ長期的に平均購入価格を下げる効果が期待できます。長期にわたり積立を続ければ、景気の良し悪しや相場の波を乗り越え、時間の分散によってリスクを低減できるのです。

さらに、長期運用では景気循環を丸ごと経験できるため、一時的な暴落があってもその後の回復局面で取り返すチャンスがあります。歴史的に見ても、株式市場は短期的には乱高下しますが長期的には右肩上がりで成長してきました。時間を味方につけるとは、この市場の成長トレンドにじっくり乗ることとも言えます。実際、仮に運用途中で元本割れする局面があっても、慌てて売却せず保有し続ければその後の上昇で損失が消えプラスに転じる可能性は十分あります。売却して損失を確定しない限り、それは単なる評価上のマイナスに過ぎません。したがって、「時間による癒し」効果を信じて持ち続けることが重要です。

長期投資家にとって最大の敵はマーケットの変動ではなく、自分自身の短期的な不安や焦りだとも言われます。時間を味方につけるには、この心理的な壁を乗り越え、将来の成長を信じて運用を継続する忍耐が求められます。つみたてNISAはまさにそのための制度設計になっており、非課税というインセンティブによって投資家が長期運用を続けやすくしているのです。時間という強力な味方を得て、複利の力を最大限発揮させる、これこそが長期資産形成の肝であり、途中引き出しを極力避けるべき最大の理由なのです。

ちなみに、長期投資と短期投機の違いについては、こちらで詳しく書いています↓

【まとめ】つみたてNISAを引き出すか悩んだらどうすべき?

つみたてNISAは途中で引き出すことも可能ですが、非課税の恩恵や複利効果をしっかり活かすためには、長期運用を前提に計画を立てることが大切です。引き出しには、非課税枠が使い切れなくなる、複利の力が弱まる、資産形成のリズムが崩れるといったデメリットがあります。

とはいえ、予期せぬ出費に迫られることもあるでしょう。そのときはまず、生活防衛資金や他の資産で対応できないかを検討し、それでも難しい場合はタイミングや金額を慎重に見極めて判断することが重要です。特に評価損が出ているときの焦った解約は避けたいところです。一度引き出した資金の非課税枠は基本的に戻らない点も忘れずに。

迷ったときは、「このお金は何のための資金だったか」「本当に今、使う必要があるのか」を自問してみてください。NISAはいつでも引き出せる柔軟さがある一方で、長期で続けるほど大きな力を発揮する制度です。焦らず、必要なときには引き出す選択肢を持ちながらも、基本は続けることを優先して、将来に向けた豊かな資産形成を目指していきましょう。

▶︎ 同じ税制優遇制度のiDeCoについて、もっと詳しく知りたい方はこちらもどうぞ

(出典:金融庁「NISA特設ウェブサイト」)