日本において世帯年収800万の生活レベルはどのような位置づけなのでしょうか。平均を上回る収入と言われますが、共働き世帯では決して珍しくない金額でもあります。

この記事では、世帯年収800万円の収入・手取りの実態から、都心と地方での暮らしの違いや、子どもの有無による家計の差、そして収入が高くても家計が赤字になる理由を考察します。また、赤字家計を脱却し貯蓄体質になる方法や、インフレ時代における資産形成の必要性、初心者向けの少額投資の始め方についても解説します。生活実態から改善策まで網羅していますので、ぜひ最後までご覧ください。

世帯年収800万円とはどれくらいの収入?

国税庁の「令和5年分民間給与実態統計調査」によると、年収800万円以上の給与所得者は全体の10.9%(約9人に1人の割合)で、年収800万円台の割合は全体の3.3%です。これは明らかに高収入層に分類される水準です。

月収・手取り額は?年収との違いを解説

世帯年収800万円は、家族全体で年間800万円の収入があることを意味します。会社員で額面年収が800万円の場合、月収に換算するとボーナスなしなら約66万円、ボーナス込み(夏冬それぞれ2ヶ月分)なら月あたり約50万円の給与となります。

しかし、年収800万円すべてが自由に使えるわけではありません。収入からは所得税・住民税や社会保険料が天引きされるため、実際の手取り年収はおよそ600万~680万円程度に減少します。手取りベースで見ると年収の75〜85%程度が可処分所得の目安で、高収入になるほど税負担率が高くなる傾向があります。例えば年収800万円の会社員の場合、毎月の手取りは約50万円前後となり、賞与(ボーナス)を含める場合は月々の手取り給与が40万円弱になる計算です。

年収(額面)と手取りの違いは、このように税金・社会保険料の控除によるものです。給与所得者には給与所得控除や各種社会保険料控除がある一方、所得税・住民税は累進課税で収入が増えるほど税率も上がります。年収800万円層の手取り月収が50万円程度であることを踏まえると、生活設計は「手取りベース」で考えることが重要です。額面上の月収では余裕があるように見えても、実際に使えるお金はそこから2割ほど少なくなる点に注意しましょう。

会社員・共働き・自営業で違う税金と手取り額

同じ世帯年収800万円でも、収入の得方によって手取り額や税金負担には違いが生じます。

会社員の片働き世帯(1人で800万円稼ぐ場合)

所得税・住民税に加えて厚生年金や健康保険料など社会保険料も一人分まとめて発生します。年間の税金と社会保険料の合計は約213万円程度との試算もあり、手取り額は約586万円にとどまるケースがあります。

夫婦共働きで合計800万円(例:夫500万+妻300万)の場合

それぞれの収入に対して課税されるため累進課税の負担が緩和され、社会保険料も2人分に分散します。その結果、共働き世帯の合計手取りは約620万円となり、片働きよりも年間30万円以上多く手元に残るシミュレーションがあります。これは所得税・住民税が夫婦それぞれの収入に応じて計算されるためで、高所得者一人に集中するより二人で分けた方が税負担が軽減されるからです。加えて、片働き世帯では扶養控除(配偶者控除)の適用があるものの、共働きでは給与所得控除(年収に応じ一定額が非課税となる制度)を夫婦それぞれで受けられるメリットもあります。

2024年の総務省統計局データによると、共働き世帯の平均年収は896万円で、世帯主が60歳未満の夫婦共働き世帯の実収入は月平均74万7,053円(年収換算896万円)です。年収800万円世帯は共働き世帯の平均をやや下回る水準に位置します。

自営業の場合

事業所得800万円を得ているケースなどが考えられます。自営業者(フリーランス)は給与所得者と異なり、厚生年金ではなく国民年金、健康保険ではなく国民健康保険に加入します。社会保険料率や控除体系が会社員とは異なり、必要経費を収入から差し引いて課税所得を計上できるため、一概に比較はできませんが、経費計上による節税の余地がある一方、企業負担分の社会保険料がないため年金給付額が低くなるなどの違いがあります。また所得税・住民税は累進課税である点は同じですが、青色申告控除など自営業特有の控除が活用できれば課税所得を抑えられるでしょう。

なお、世帯年収800万円クラスの世帯では共働き世帯の比率が高いことも特徴です。総務省の統計によれば、年収800万~900万円未満の勤労世帯のうち約6割以上が共働き世帯となっています。このように、二人以上で稼いでいる世帯が多いからこそ、税負担も分散できていると言えます。反対に、片働き世帯では収入が一人に集中するため高額所得者として課税負担も大きくなりがちです。それぞれの働き方で手取り額が変わる点を理解し、自分の世帯の収入構成に応じた節税策を検討すると良いでしょう。

年収800万円世帯の生活レベルとは?

都心・地方別の生活イメージ

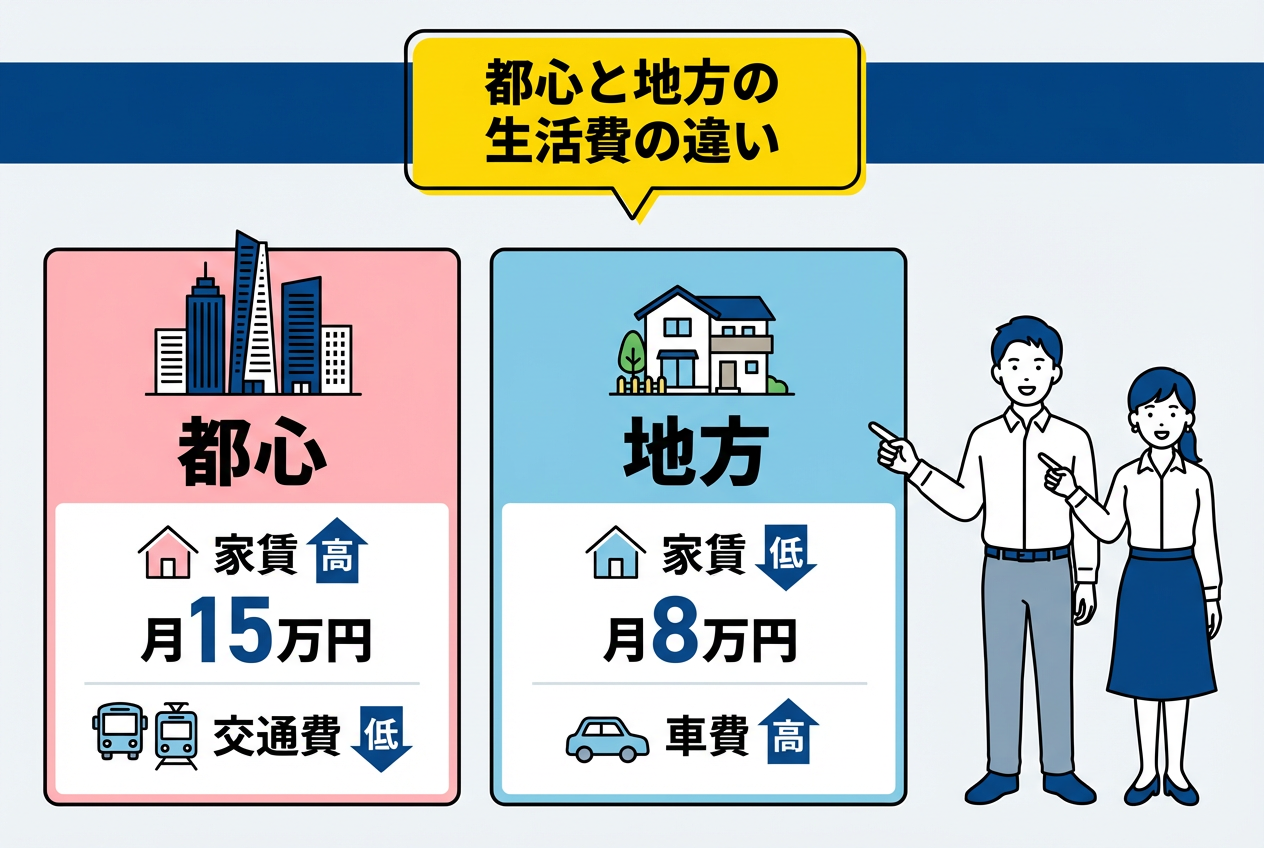

世帯年収800万円の生活ぶりは、居住地域によって大きく異なります。

まず都市部(特に東京圏)では、住宅コストが地方よりも高いため、同じ収入でも住居環境や可処分所得に差が出ます。政府統計によると、賃貸住宅の家賃の都道府県平均は最も高いのが東京都で月約8.1万円、最も低い鹿児島県では月約3.8万円となっています。東京23区の都心部で世帯年収800万円の家庭がファミリー向けの広いマンションに住もうとすると、家賃相場の高いエリアでは1LDKがやっと、郊外や近県であれば3LDKも可能という水準です。一方、地方都市や郊外では家賃相場が安く、16万円程度の予算でも十分に広い一戸建てや3LDKマンションに住めるケースが多いでしょう。つまり、同じ家計規模でも都市部では住居費負担が重く、地方では住環境に余裕が持てる傾向があります。

ただし地方では自家用車が必須な地域も多く、車関連の費用が都心暮らしより増える場合があります。都心部では公共交通が発達しているため車を持たず交通費を抑えられますが、その代わり住居費や保育料などサービスコストが高い傾向にあります。

総じて、年収800万円という収入自体は全国的に見れば上位に入る高水準ですが、東京のような物価・家賃の高いエリアでは「ゆとりがあるが贅沢は難しい中流上位層」、地方では「かなりゆとりある高所得層」の生活感になると言えるでしょう。実際、地方の年収800万円世帯と東京の年収1000万円世帯を比較しても、どちらも平均以上の生活レベルではあるものの「東京は家賃が高く800万でも足りないと思うことがある」という声もあります。このように地域差を踏まえて、自分の暮らす地域での生活コストを把握することが大切です。

住宅・車・旅行・教育費などの支出例

総務省「家計調査」のデータによれば、年収800万円台の二人以上世帯の消費支出は平均月約33.9万円です。この消費支出には、食費・住居費・光熱費・教育費など日常生活に必要な費用が含まれます。内訳をみると、食料費が約8.3万円、住居費は平均約1.9万円、光熱・水道費約2.3万円が費やされています。住居費が比較的低く見えるのは、持ち家でローンを完済した世帯や社宅住まい等も含まれるためで、実際に都市部で賃貸暮らしの場合はこの平均より高い住居費(月10~15万円程度)が想定されます。

また交通・通信費に約5.5万円かかっており、マイカーのガソリン代・駐車場代や通勤定期代、スマートフォンなど通信費が含まれます。教育費は平均約2.2万円で、子どもの学校教育費や習い事の費用などがここに該当します。さらに教養娯楽費(趣味や旅行等)に約2.9万円、被服費約1.2万円、医療費約1.5万円、といった支出が続きます。最後にその他の支出が約6.7万円あり、ここには交際費や小遣い、理美容代、たばこ代など用途が定まらない雑多な出費が含まれます。

以上を一例として、世帯年収800万の家庭では月34万円前後が生活費に消えていく計算になります。手取り月収(約50万円)の中からそれだけ支出すれば、月に15万円程度は貯蓄やその他支払いに回せる計算になりますが、これはあくまで平均的な配分です。都市部で高額な家賃を払っている世帯や、私立学校に通う子どもがいる場合、旅行や外食が多い家庭では、月の支出額がこれより大幅に増えることもあります。

逆に言えば、平均的支出例を上回っている費目がある場合は見直しによって節約の余地があるとも言えます。特に「その他の支出」に含まれる交際費やレジャー費、日々のコンビニでの買い物などは意識しないと膨らみがちな費用です。家計簿アプリなどで支出の内訳を見える化し、自分の家庭の支出バランスが平均と比べてどこに偏っているかを把握するとよいでしょう。

子どもがいる家庭といない家庭の違い

同じ年収800万円でも、子どもの有無によって家計の状況は大きく変わります。

子どもがいない夫婦(二人世帯)

収入を夫婦二人の生活と将来の貯蓄に充てることができます。先述のように平均的な消費支出は約34万円ですが、これは子育て世帯も含む平均です。夫婦二人暮らしなら教育費や子どもの食費・被服費がかからない分、毎月の出費はもう少し抑えられるでしょう。その結果、貯蓄や趣味に回せるお金が増え、ゆとりある生活や積極的な資産形成が可能になります。

子どもがいる家庭

教育費や養育費が家計に占める割合が高くなります。例えば教育費は公立校中心でも幼稚園から大学卒業まで一人当たり約800万円、すべて私立なら約2,200万円もの支出が必要になるとの試算もあります。子どもが小さいうちは保育料や児童用品費、成長に伴い学費や塾代、部活動費なども増加し、食費や光熱費も家族が増える分だけ上乗せされます。総務省の統計で見る教育費の平均は月2.2万円でしたが、これはあくまで全国平均で、公立校中心の世帯も含む数字です。私立や習い事に力を入れる家庭では教育費だけで月数万円~十万円単位になることも珍しくありません。また子どもが増えれば住宅も広い間取りが必要になり、その分住居費や光熱費も増える傾向があります。

その反面、国からの児童手当など子育て支援も受けられます。世帯年収800万円程度であれば所得制限にはかからず、0歳から中学生まで子ども1人当たり月1万円〜1万5千円の児童手当を満額でもらえる対象です(支給額は年齢と子ども数による)。例えば未就学児がいる家庭なら年間18万円の支給があり、これは教育費の足しになります。ただし児童手当は中学生までで、高校・大学の学費は自己負担となります。つまり子育て世帯では、手当で補える部分以上に教育資金を準備する必要があるわけです。結果として、夫婦のみの世帯に比べて可処分所得に占める貯蓄余力は小さくなりがちです。

実際、金融広報中央委員会の調査によれば、年収700~1,000万円未満の二人以上世帯の年間平均貯蓄率は約14%というデータがあります。手取りベースで年間約640万円の可処分所得があるとしても、そのうち約86%は生活費等で消えており、平均的には年間約90万円しか貯蓄に回せていない計算です。子育て期の家庭では教育費や住宅ローンなど出費が多く、この貯蓄率がさらに下がるケースもあります。

子どもが独立したあとの50代以降

教育費負担が減るため貯蓄ペースが上がる傾向があり、世帯年収800万円前後の50代夫婦では平均貯蓄額1,386万円に達するとの統計もあります。これは30代(平均752万円)や40代(平均916万円)より大幅に多く、退職金も加わる60代では2,400万円超にまで増えています。子育てとライフイベントの支出が落ち着くと貯蓄体質が強まることを示す数字と言えるでしょう。

まとめると、子どもがいる間はお金が出て行きやすく、貯蓄は計画的に行わないと貯まりにくいものです。逆に子どもがいない場合や独立後であれば、同じ収入規模でもかなり貯蓄に回せる余裕が生まれます。どちらの場合でも家族で将来の資金計画を共有し、必要なお金(教育費や老後資金など)を見据えた家計管理が重要です。

世帯年収800万円でも赤字になる理由

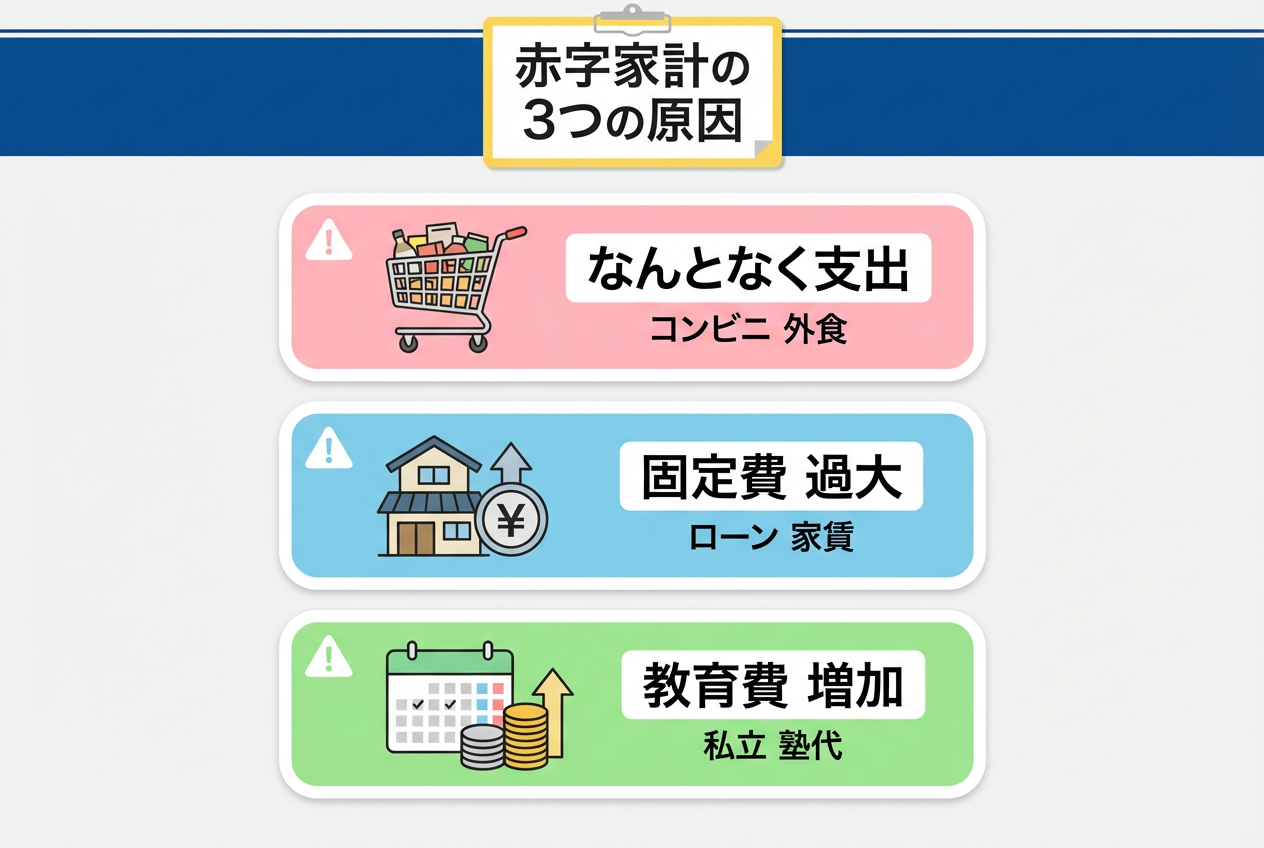

「なんとなく使うお金」が多い家計の特徴

年収800万円あっても、気づいたら家計が赤字になっている、そんな家庭も少なくありません。その原因のひとつが、「なんとなく使うお金」の多さです。収入に余裕があると、細かな出費への意識が薄れ、無計画な支出が積み重なります。たとえば、毎日のコンビニ利用や外食、サブスクの契約、セール品の衝動買いなどです。

とくに「その他の支出」とされる交際費・小遣い・嗜好品代などは見えにくく、家計簿なしでは把握が困難です。実際、高収入の家庭でも「無駄遣いしている」と自覚する人は多く、配偶者のお金の使い方に不満を持つ人は半数以上にのぼります。

また、少額の支出でも積み重なると大きな額になります。たとえば毎日のカフェ代500円は月1.5万円、年間で18万円にもなります。さらに、ボーナス時の高額消費も、計画なしでは貯蓄を圧迫する原因です。

「高収入だから大丈夫」と油断せず、日々の支出の中に“なんとなくのお金”が潜んでいないかを見直すことが、赤字家計から抜け出す第一歩です。

教育費・住宅ローンなど大きな固定費に注意

年収800万円あっても赤字になる理由の一つが、固定費の過大化です。毎月必ず出ていく支出が多すぎると、収入が高くても貯蓄ができず家計は圧迫されます。特に注意が必要なのが、住宅ローン(または家賃)です。一般的に住居費は手取りの20~25%以内が理想とされますが、都心でゆとりある物件に住もうとすると月15万円以上の支出になることも珍しくありません。

実際には、住宅ローンの返済負担率は年収の25〜35%が上限とされ、年収800万円なら年間280万円、月額約23万円が限度です。この水準でローンを組むと、住居費だけで家計を圧迫し、貯蓄が難しくなります。住宅費は契約後の見直しが難しいため、借入時点で無理のない返済計画を立てることが重要です。

次に、教育費も膨らみやすい固定費です。塾や習い事、私立校の学費などで月10万円以上かけている家庭もあり、これだけで手取りの2割近くを占めます。さらに住宅ローンと重なると生活費や貯蓄がまかなえなくなる可能性もあります。

そのほかにも、車の維持費、通信費、保険料、サブスク料金なども積み重なると大きな固定費になります。固定費は一度設定すると出て行くのが止めにくいため、定期的な見直しが不可欠です。「身の丈に合った固定費に収める」ことが家計管理の基本であり、高収入でも慢心は禁物です。

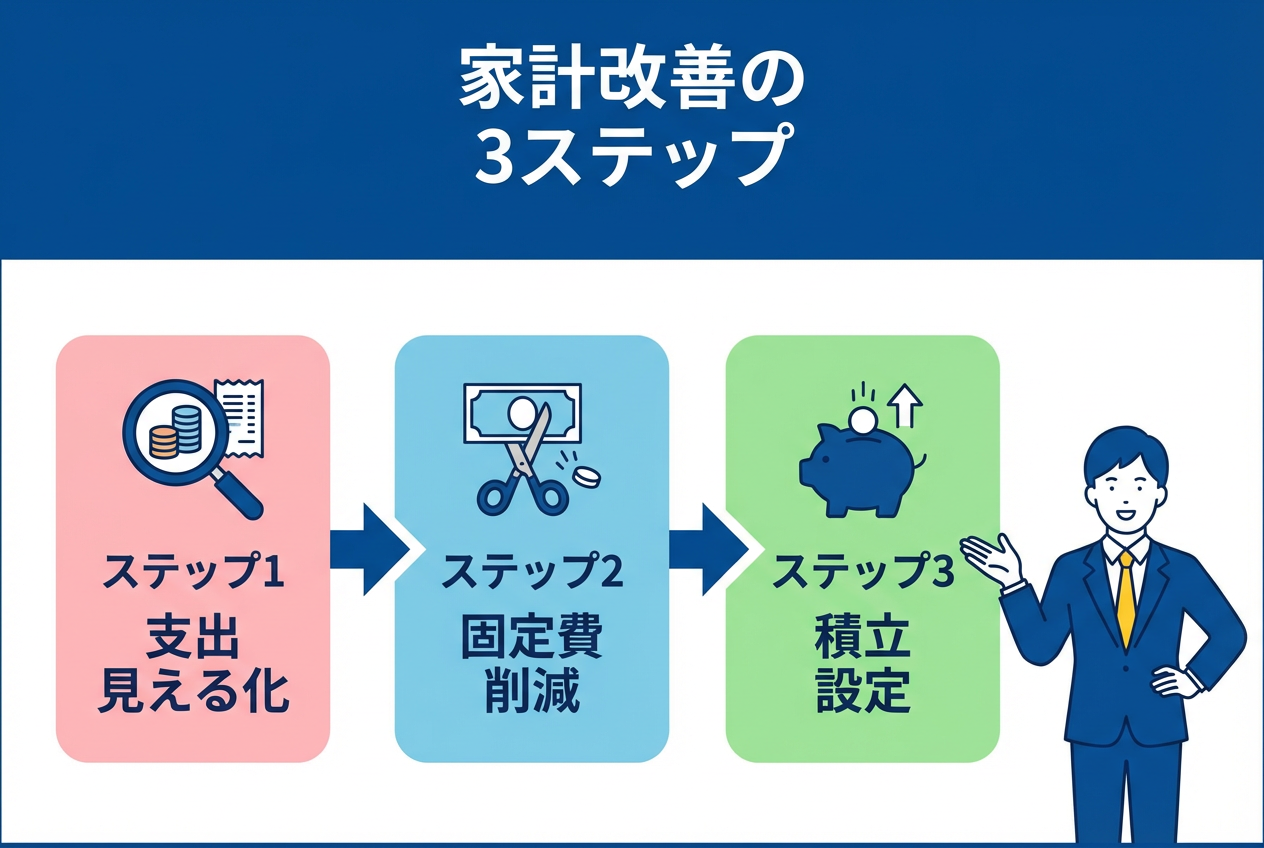

赤字家計を脱却し、貯蓄体質になる方法

支出の見える化と家計の固定費見直し術

家族で共有したい「お金の価値観」

年収800万円世帯が目指すべき貯蓄の目安

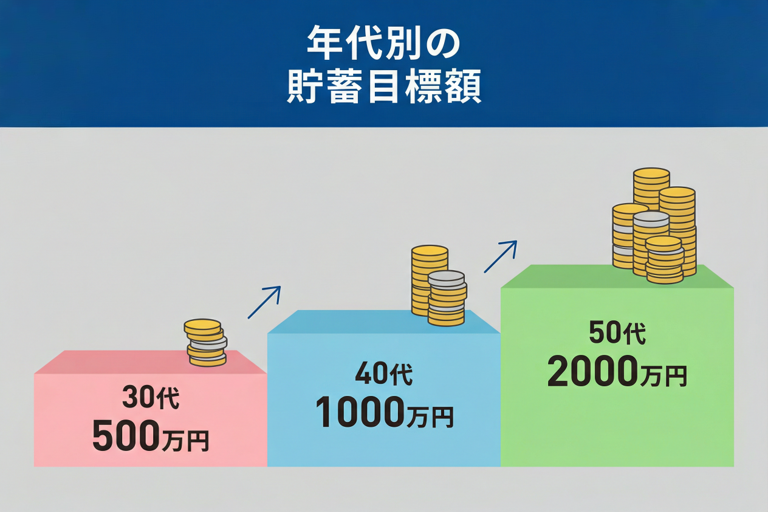

30代・40代・50代それぞれの貯蓄目標

世帯年収800万円の家庭では、年代ごとにどれくらいの貯蓄が必要かは気になるところです。金融広報中央委員会の調査によると、二人以上世帯の平均貯蓄額は30代で約752万円、40代で約916万円、50代で約1,386万円となっています。ただしこれは平均値のため、実際には中央値が30代238万円、40代300万円、50代400万円と、より現実に近い数字はやや低めです。

とはいえ、年収800万円クラスであれば平均以上の貯蓄を目指したいところ。将来の住宅購入や子どもの教育費、老後の生活などに備えるには、手取りの約20%を貯蓄・投資に充てるのが理想です。たとえば手取り約640万円なら、年間128万円(=月10万円前後)を貯蓄すれば、10年で1,200万円、20年で2,400万円が見込めます。

目安としては、30代でまず500万円、40代で1,000万円、50代で2,000万円を目指すと安心です。特に「老後2000万円問題」では、高齢無職夫婦の生活費が30年間で約2,000万円不足するとされており、これを埋める備えが必要です。50代以降は支出が減りやすく貯蓄のチャンスも増えるため、退職までに2,000万円以上の資産形成を目標にしておくと安心です。

ちなみに、この「老後2000万円問題」の実態や具体的な準備方法については、こちらで詳しく書いています↓

毎月いくら貯めるべき?現実的なシミュレーション

貯蓄目標が見えたら、次は毎月いくら貯めるべきかを現実的に考えてみましょう。理想は手取りの20%(月約10万円)ですが、家庭の状況により厳しい場合もあります。まずは無理のない金額から始め、徐々に増やす工夫が大切です。

たとえば、共働きで子どもが小さい30代夫婦なら月5万円の貯蓄が限界かもしれません。それでも年間60万円、10年で600万円。ボーナスから年20万円積み立てれば、10年で800万円となり、30代の貯蓄目標に近づきます。40代に入り教育費が増えると貯蓄ペースが落ちることもありますが、昇給分をそのまま貯蓄に回すなど、生活水準を上げない工夫が効果的です。

また、老後資金の逆算も有効です。たとえば60歳退職・65歳年金開始なら、5年間×月25万円=1,500万円が必要です。ゆとり資金を含め老後開始時に2,000万円用意したい場合、50歳から10年で貯めるには月約17万円の貯蓄が必要です。退職金や既存の貯蓄も含め、現実的に調整しましょう。

難しいと感じたら、ライフプランを柔軟に見直すことも重要です。住宅ローン返済期間を延ばす、教育費は奨学金や子のアルバイトを活用するなど、方法はさまざまです。

大切なのは、「何のために貯めるのか」という目的を家族で共有すること。目的意識があれば、節約も続けやすくなります。

最後に、貯蓄と投資のバランスも忘れずに。ある程度の預金が貯まったら、余剰分を投資に振り向けることで、インフレ対策と資産形成が可能になります。

投資で資産形成を始めるには?

貯金だけでは厳しい?インフレ時代の対策

初心者向けの少額投資とは?

投資に興味はあっても、「何から始めればいい?」と迷う初心者の方も多いでしょう。そんな方におすすめなのが、少額から始められる制度「NISA」や「iDeCo」です。特に2024年からは制度が新しくなり、非課税枠が拡充された新NISAがスタート。すでにNISA口座は全国で1,800万超が開設されており、今や投資の定番制度です。

初心者には「つみたてNISA(つみたて投資枠)」の活用が最適です。毎月数千円〜数万円で投資信託を自動積立でき、対象商品は金融庁が選定した長期・分散投資に適した銘柄のみ。たとえば「月3万円を全世界株式インデックスファンドへ積立」と設定すれば、放っておいても自動で買い付けされます。忙しい人でも手間なく継続でき、リスクを平準化できる「ドルコスト平均法」の効果も得られます。

さらに、会社員の方ならiDeCo(個人型確定拠出年金)も見逃せません。iDeCoは掛金が全額所得控除になり、節税効果が非常に高い制度です。月2.3万円まで(職業により異なる)積立でき、運用益も非課税。老後資金の準備にぴったりです。

初心者はまず、NISAやiDeCoのように国が後押しする制度を活用し、王道の積立投資から始めましょう。無理のない金額で「先取り貯蓄」ならぬ「先取り投資」を始めれば、数年後には資産が自然と育っているはずです。少額でも継続がカギです。まずは「貯蓄から投資へ」の一歩を踏み出してみてください。

ちなみに、この「NISA・iDeCo・分散投資」の始め方については、こちらで詳しく書いています↓

分散投資でリスクを抑える資産形成法

投資で資産形成をする際に欠かせないのがリスク管理です。価格変動リスクを抑える方法として有効なのが、分散投資。これは一つの資産に集中せず、複数の資産に分けて投資することでリスクを平均化する手法です。いわば「卵を一つのかごに盛るな」という考え方です。分散には主に以下の3つの観点があります。

|

分散項目 |

ポイント |

|---|---|

|

資産クラスの分散 |

株式・債券・現金・不動産など、異なる資産に配分してリスクを分散 |

|

地域の分散 |

日本だけでなく、米国・欧州・新興国などに分散投資して地域リスクを低減 |

|

時間の分散 |

一括購入ではなく積立で購入時期を分散(ドルコスト平均法)し、価格変動リスクを平準化 |

たとえばつみたてNISAのインデックスファンド積立は、こうした分散投資を実践できる代表例です。一つのファンドで数百〜数千銘柄に国際分散投資でき、毎月の積立で時間分散も自然に行えます。金融庁によると、「長期・積立・分散」を20年以上続けた場合、元本割れの確率はほぼゼロに近づくとされます。

世帯年収800万円の家庭なら、攻めすぎず、安定的な資産配分が基本です。例としては、「株式50%、債券20%、不動産10%、現預金20%」など。株式も国内・先進国・新興国に分け、債券も国内外を組み合わせると、より強固な分散が可能です。難しい場合はバランス型の投資信託を活用するのも有効です。

大切なのは、一攫千金ではなく「安定的に増やす」姿勢。安定収入があるからこそ、「長期・積立・分散」の基本に沿って堅実に資産形成を目指しましょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

▶︎ 子育て世帯の教育費や家計管理について、もっと詳しく知りたい方はこちらもどうぞ

出典

・厚生労働省「2021年 国民生活基礎調査の概況」

・総務省「2021年 家計調査報告(貯蓄・負債編) 」

・総務省統計局「平成30年住宅・土地統計調査」

・総務省統計局「2021年家計調査報告(家計収支編)」

・金融広報中央委員会「家計の金融行動に関する世論調査(二人以上世帯)2020年」

・内閣府「児童手当制度のご案内」

・金融広報中央委員会「家計の金融行動に関する世論調査(二人以上世帯)2021年」

・金融庁 「金融審議会市場ワーキンググループ報告書(2019年)」

・総務省統計局「消費者物価指数(CPI)」

・金融庁「NISA口座の利用状況調査」