金の投資信託は、初心者にはあまりおすすめできない商品だと言われます。実際、日本では投資信託を通じて資産運用を行う人が増えていますが、その中でも金を対象とした投資信託は他の金融商品と大きく性質が異なります。

株式や債券のように配当や利息を得られるわけではなく、値上がり益に頼らざるを得ない点が特徴であり、人によっては運用効率が悪くなる可能性もあります。

では、なぜ金の投資信託は「おすすめしない」と言われるのでしょうか。

本記事では、その具体的な理由や注意すべきデメリットに加え、実は存在するメリットや向いている人の特徴についてもわかりやすく解説します。投資初心者から中級者まで、判断の参考になる情報を整理してお伝えします。

金の投資信託はおすすめしない?結論から解説

初心者には安定収益を得にくい商品である

金の投資信託は、株式や債券のように配当金や利息といった定期収入を生まないため、安定したインカムゲインを得にくい商品です。利益は主に金価格の値上がりによる売却益(キャピタルゲイン)に依存するため、価格が動かない期間はリターンがゼロに近づきます。

このような仕組みから、積み立てても「増えている実感を得にくい」という心理的負担が生じやすく、初心者には不安を感じやすい側面があります。

ただし、近年はインフレ懸念や世界情勢の不安定化により、金価格が上昇基調を保つ局面も多く、一定のリターンを実現しているファンドもあります。定期的な収益を求める投資には向かない一方で、景気や通貨の変動リスクを緩和したい人にとっては「守りの資産」として有効です。

金の投資信託は、収益よりも安定を重視する資産配分の一部として取り入れると、長期的なリスク分散に貢献します。

値上がり益に依存するため長期投資には不向き

金の投資信託は、企業の成長や配当といった継続的な収益源を持たず、値上がり益(キャピタルゲイン)を主なリターンとする投資商品です。そのため、長期的な資産形成を目的とする場合は、収益が景気や金利動向に左右されやすい点を理解しておく必要があります。

例えば世界的な金利上昇局面では、利息を生む債券や預金の魅力が高まり、金への資金流入が減少する傾向にあります。

とはいえ、直近5年ほどの国際金価格はおおむね上昇傾向にあり、長期積立で成果を得ている投資家も増えています。特に、米ドル安や地政学リスクが強まる局面では堅調に推移しており、一定の安定性を示してきました。

つまり、金の投資信託は「短期の値上がり益を狙う商品」ではなく、「長期的に資産を守るための補助的な資産」としての活用が適しています。過度にリターンを期待せず、安定的な分散投資の一部として保有することが現実的です。

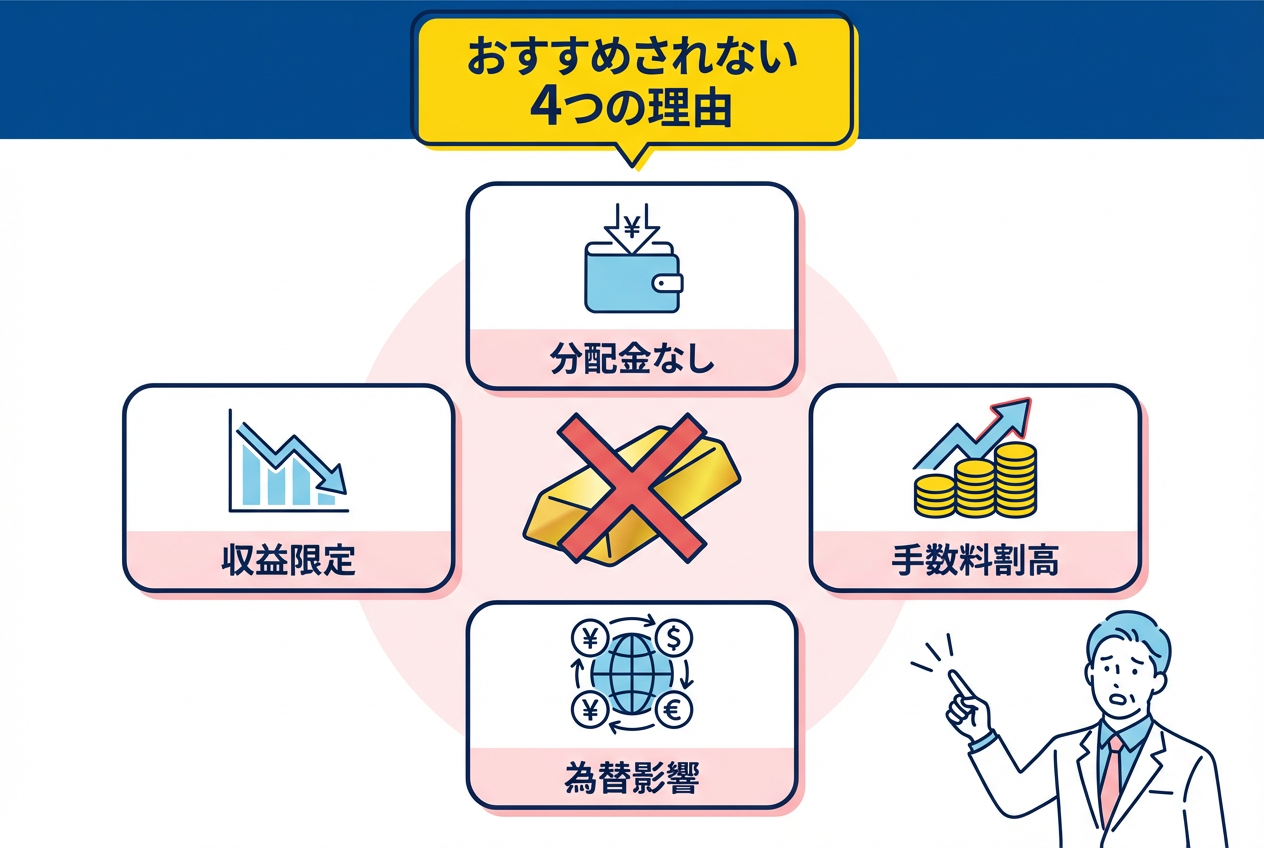

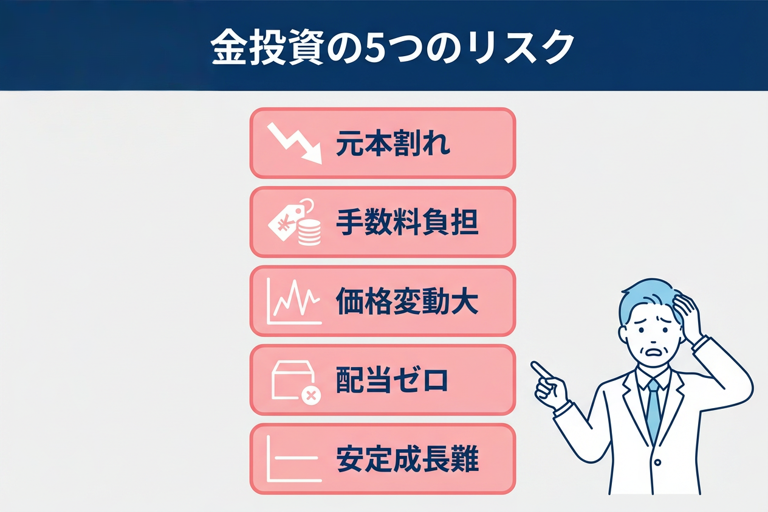

金の投資信託がおすすめされない理由

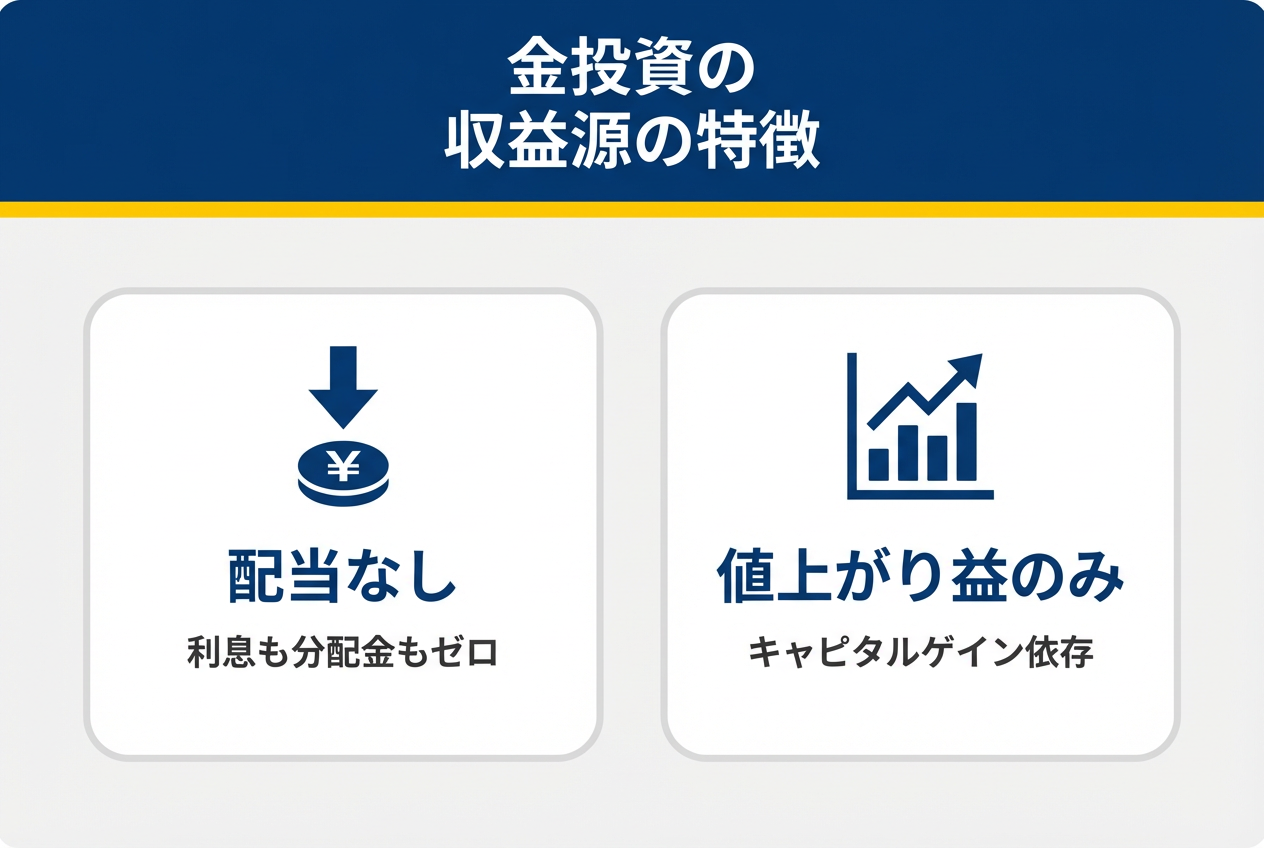

分配金や利息がなく収益源が限られる可能性がある

金の投資信託は、株式の配当金や債券の利息のようなインカムゲインを生まないため、主な収益源は金価格の値上がりによる売却益です。

価格が上昇しない限り利益が出ないため、長期の資産形成では複利効果を得にくく、成長スピードが遅くなりやすい点がデメリットといえます。特に、毎月分配型の投資信託などに慣れている人にとっては、収益の“実感が得にくい”商品です。

ただし、一部の金ファンドでは分配金を自動的に再投資する仕組みを採用しており、価格上昇局面では複利的な効果を得られる場合もあります。また、金は「利益を生まない資産」である一方、「価値を失いにくい資産」でもあります。配当を得るよりも、長期的に資産の価値を守りたい人にとっては、こうした特徴がメリットに変わることもあります。

金の投資信託は、収益追求より安定志向の人に適した商品と言えるでしょう。

手数料や信託報酬が割高になりやすい傾向がある

金の投資信託は、他のインデックス型投資信託と比べて信託報酬(運用管理費用)がやや高めに設定されている傾向があります。

運用会社が金価格連動を維持するための仕組みを整える必要があるため、年間コストが0.7〜1.0%程度になる商品も少なくありません。たとえば100万円を20年間運用した場合、単純計算で約20万円が手数料として差し引かれることになります。

この費用は日々ファンド資産から控除されるため、長期になるほど影響が大きくなります。一方で、金価格が順調に推移すれば手数料を上回るリターンを得ることも可能です。

重要なのは「低コストで安定運用できる商品を選ぶこと」です。特に最近は信託報酬0.3%台の金連動型ファンドも登場しており、コストを意識した長期運用を行うことで、投資効率を高めることができます。

ちなみに、投資信託全般で「おすすめしない」と言われる理由については、こちらで詳しく書いています↓

為替や世界情勢の影響を強く受ける場合がある

金の価格は世界的に米ドルで取引されているため、日本の投資家は為替相場の影響を強く受けます。例えば同じ金価格でも、円高が進むと円換算での評価額が下がり、円安が進むと上昇します。

為替要因だけで資産評価が変わることもあるため、短期的な値動きに惑わされやすいのが難点です。

また、「有事の金」と呼ばれるように、戦争や景気後退、インフレ局面では金価格が上がる傾向にありますが、逆に世界が安定すると価格が調整することもあります。これらの変動はコントロールが難しく、為替ヘッジ付きコースを選んでもコスト負担が増す点に注意が必要です。

とはいえ、こうした外部要因に反応する性質こそ、他資産との分散効果を高める要素でもあります。価格変動を理解したうえで保有すれば、むしろリスク分散の一助になります。

デメリットだけじゃない?金の投資信託の意外なメリット

インフレに強く資産防衛の役割がある

金はインフレに強い資産として知られています。通貨の価値が下落する局面でも、金は実物資産ゆえにその影響を受けにくく、資産の目減りを防ぐ効果が期待できます。

実際、過去の高インフレ期には金価格が大きく上昇し、現金や債券の価値目減りをヘッジする役割を果たしました。各国の中央銀行も金を「長期的な価値の貯蔵手段」や「インフレヘッジ」として保有しており、その安全資産としての性質が伺えます。

また、金融危機や国際紛争など不安定な状況では「有事の金」として価格が急騰する傾向があり、資産防衛の手段として機能します。このように金の投資信託には、インフレや有事に備えて資産価値を守るという意外なメリットがあります。

ちなみに、インフレ時に有効な投資先については、こちらで詳しく書いています↓

小口から現物を持たずに投資できる

金の投資信託なら、小口の資金から手軽に金投資を始められる点もメリットです。

現物の金地金を購入するにはまとまった資金(通常数万円以上)が必要ですが、投資信託であれば数百円~数千円程度から購入できます。たとえば毎月1,000円や5,000円といった少額からコツコツ積み立てることも可能で、予算が限られた投資初心者でも金に分散投資しやすい仕組みになっています。

さらに、通常の証券口座で他の投資信託と同様に購入できるため、専門業者から現物を取り寄せたり保管場所を用意したりする必要もありません。現物を保有しない分、盗難リスクなどを気にせずに運用に取り組める手軽さも魅力です。

この手軽さは金投資信託ならではのメリットと言えるでしょう。

株や債券と異なる値動きで分散効果を高められる

金価格は株式や債券とは異なる値動きをすることが多く、ポートフォリオに組み入れることで分散効果を高めることができます。例えば株式市場が不調なときに金や債券が資産を支える、といったリスク軽減効果が期待できます。

実際、2020年の新型コロナ危機では株価が急落する中で金価格が半年間で約22%も急騰し、資産全体の下支えとなりました。また、各国の中央銀行の調査でも金は「効果的なポートフォリオ分散手段」と位置付けられており、他の資産と逆の動きをすることで全体の変動を緩和する役割があるとされています。

つまり、金の投資信託を株式や債券と併せて保有すれば、資産全体の値動きを安定させることに寄与するのです。

現物を保管するリスクやコストを避けられる

現物の金に投資する場合、自分で保管する必要があり、保管コストや盗難リスクが伴います。銀行の貸金庫を利用すれば年間費用がかかり、自宅で保管する場合も盗難・紛失の心配がつきまといます。

その点、金を投資対象とする投資信託なら現物の金を直接保有しないため、こうした保管の手間や費用、盗難リスクを大幅に軽減できます。実際、多くの純金積立サービスでは管理料やスプレッドがかかりますが、投資信託であればそうした負担を気にせずに済みます。

さらに、現物の品位管理や売却時の真贋鑑定といった煩雑な手続きも不要で、安心して金の値動きに投資できる点も利点です。大切な資産を安全に運用できるという面でも、金の投資信託にはメリットがあると言えるでしょう。

世界的に市場規模が大きく流動性が高い

金は世界中で価値が認められ取引されている資産であり、市場規模が大きく流動性が高い点も魅力です。

ニューヨークやロンドンなど主要市場で日々活発に売買されており、売却を検討したいときにスムーズに換金しやすいのが特徴です。市場参加者が多いため公正な価格形成がなされ、価格の透明性も高いと言えます。極めて流動性の高い市場のため、大口の売買を行っても価格への影響が小さく、必要なときに必要な分だけ取引できる安心感があります。

こうした高い流動性のおかげで、金の投資信託は換金性に優れ、不測の事態でも現金化しやすいと言えるでしょう。世界共通の価値を持つ金に投資することで、グローバルな大規模市場の恩恵を受けられる点は、金の投資信託ならではの心強いメリットです。

実際に起こりやすいリスクやデメリット

金価格が下落すると元本割れのリスクがある

金の投資信託は元本保証型ではなく、金価格の下落により元本割れが起こる可能性があります。

金は株式や債券のような企業価値を基準にした資産ではなく、需給や国際情勢、金利動向によって価格が変動します。例えば2011年の高値から2015年にかけて金価格は約30%下落し、その間に投資を始めた人は含み損を抱えました。

ただし、このような下落リスクは長期的な積立や分散投資で軽減できます。金は短期的には変動が大きい一方で、長期で見ればインフレや通貨下落に強く、結果的に価値を保ってきました。

金価格が下がっても一定期間で回復するケースも多く、焦らず時間をかけて保有することが重要です。短期売買を避け、リスクを理解したうえで長期運用を行えば、元本割れリスクは十分コントロールできます。

長期保有すると手数料負担が積み重なる

金の投資信託は保有中に信託報酬が発生し、毎日ファンド資産から差し引かれます。信託報酬はおおむね年0.5〜1.0%程度で、20年間保有すると元本の約10〜20%がコストとして消える計算になります。

価格が停滞すれば、この手数料がリターンを圧迫し、思ったほど利益が残らないケースもあります。

一方で、金価格が上昇している近年では手数料負担を上回るリターンを得ている投資家も多く、コストを抑えた運用ができれば長期的には十分な成果を目指せます。

最近では信託報酬0.3%台の低コスト型ファンドも登場しており、コスト意識を持ったファンド選びが肝心です。手数料は避けられない固定コストだからこそ、比較・分析を徹底し、費用対効果の高い商品を選ぶことが成功のカギです。

価格変動が大きく精神的な負担になりやすい

金は「安全資産」と呼ばれますが、実際の価格は日々変動しています。

世界的な景気不安や金利変化、投機資金の動きなどで短期的に上下し、1日で数%変動することもあります。価格が下がる局面では評価損が生じ、初心者ほど心理的に焦りを感じやすくなります。

こうしたストレスを軽減するには、毎日の価格に一喜一憂せず、長期視点で保有する姿勢が欠かせません。定額積立を行えば購入単価を平準化でき、相場変動リスクを和らげられます。

実際、多くの投資家が「ドルコスト平均法」で心理的負担を減らしながら運用しています。短期的な価格変動に左右されず、一定のルールで継続することが、メンタル面でも安定した投資行動につながります。

配当や利息がなく資産形成で不利になる可能性がある

金の投資信託には配当金や利息がなく、インカムゲインを得られません。株式や債券のように収益を再投資する複利効果が期待できないため、長期の資産形成においては成長スピードが遅くなる傾向があります。特に「資産を増やす」目的であれば、収益を生む資産とのバランスを考えることが重要です。

とはいえ、金は資産の「守り」に強みを持つ資産です。リターンの源泉は値上がり益のみですが、インフレや金融不安の時期には大きな下支えとなるケースもあります。

資産形成においては、リターンを生む資産(株式・債券など)と価値を守る資産(金など)を併せ持つことで、全体の安定性が高まります。金は「成長のため」よりも「リスク緩和のため」に保有するのが現実的です。

長期的に安定成長する資産にはなりにくい傾向がある

金は企業活動や経済成長に連動して利益を生む資産ではなく、キャッシュフローを生じません。そのため、株式のような右肩上がりの資産形成は期待しにくく、長期的には横ばいまたは循環的な値動きを繰り返す傾向があります。

しかし、これは「成長資産ではない」ことを意味するだけで、「価値が下がりやすい」わけではありません。むしろ、金は長期的にみれば価値を保つ資産として、各国の中央銀行や機関投資家にも広く保有されています。

安定成長の軸にはなりませんが、経済変動のクッションとして重要な役割を果たします。長期的にリターンを狙うなら株式や債券を中心に据え、その補完として金を加えるのがバランスの取れた戦略です。

金の投資信託に向いている人・向かない人

長期的に資産の一部を守りたい人には向いている

金の投資信託は、リターンを最大化するよりも「資産を守る」ことを重視する人に向いています。

物価上昇や金融不安などの環境変化に左右されにくく、長期的に資産の価値を維持する力があります。例えば、インフレ局面で現金の購買力が落ちても、金の価格は上がる傾向があるため、実質的な資産防衛になります。

また、金は株式や債券と異なる値動きをするため、ポートフォリオに加えることで全体のリスクを下げる効果もあります。安定志向の人であれば、資産の5〜10%を金に割り当てるのが一般的な目安です。

大きな利益は見込みにくい一方、下落時のダメージを緩和し、資産全体を安定させる働きを期待できます。長期でコツコツと資産を守りたい人にとって、金の投資信託は頼もしい“保険的資産”といえるでしょう。

安定収益を重視する人には向かない

一方で、毎月の分配金や利息など「安定した収益」を求める人には、金の投資信託は向いていません。

金は値上がり益を狙う資産であり、保有していても現金収入は得られません。株式の配当金や債券の利息を再投資して資産を増やす「複利効果」を活かしたい人にとっては、物足りなく感じる可能性があります。

さらに、金は短期的な価格変動が大きく、評価額の上下を頻繁に見るタイプの投資家にとっては心理的負担になることもあります。もし「安定的な収益」や「計画的な配当収入」を重視するなら、金よりも債券や不動産投資信託(REIT)、融資型クラウドファンディングなどの方が適しています。

金の投資信託は、安定収益ではなく、あくまで“リスク分散”を目的に保有する資産と考えるのが現実的です。

他の資産と組み合わせる分散投資という考え方

株式や債券と併用してリスクを抑える

金の投資信託は他の資産と組み合わせて保有することで、全体のリスクを抑える効果が期待できます。

例えば株式や債券と一緒に金を組み入れることで、一つの資産が大きく値下がりしても他の投資でカバーしやすくなります。株式市場が不調でも金がポートフォリオを支えるといったケースがあり、異なる値動きを持つ資産を併せ持つことで全体の変動を緩和できるのです。

金だけに集中するより、他資産と併用してバランスを取る運用が賢明でしょう。実際、ポートフォリオの数%程度を金に割り当てることでリスク調整後のリターン向上が期待できるとの分析もあります。

特に長期運用では、株式や債券の成長性と金の安定性を組み合わせることで、より安定した資産形成を目指すことができます。

ちなみに、分散投資のポートフォリオの組み方については、こちらで詳しく書いています↓

不動産やクラウドファンディングに分散することでリスクを抑えやすい

さらに、株式・債券・金だけでなく、不動産や融資型クラウドファンディングなど他の資産にも投資対象を分散することで、リスクを一段と抑えやすくなります。不動産投資やローン型のクラウドファンディングは、家賃収入や利息収入といった市場変動の影響を受けにくい安定したインカムゲインが得られるため、株式や金とは異なるリスク特性を持ちます。

例えば株式市場が低迷しても、不動産からの定期収入がポートフォリオ全体を下支えするといった効果が期待できます。こうした実物資産や代替投資を組み合わせることで、特定の市場環境に左右されにくいポートフォリオを構築できるでしょう。

複数の資産にバランスよく少額ずつ分散投資することで、全体のリスク軽減効果が高まります。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】金の投資信託に関するよくある質問

金の投資信託は本当に儲かるの?

大きな利益を得られるかは金価格次第で、確実に儲かるとは言えません。

値上がり益のみの運用なので、金価格が大きく上昇しなければ利益はほとんど得られません。実際、価格が停滞すれば儲けはゼロ、下落すれば損失になります。

手数料はどれくらいかかるの?

投資信託によって異なりますが、信託報酬は年率0.5~1%前後が目安です。

販売手数料がかかる場合もあります。例えば信託報酬1%なら、100万円の投資額に対して毎年約1万円の費用負担となります。

金ETFや純金積立と比べてどっちがいい?

コスト面では金ETFの方が信託報酬が低く売買も手軽です。

純金積立は現物の金を持てるメリットがありますが、保管料などのコストがかかります。手軽さ重視ならETF、現物資産を持ちたいなら純金積立、と目的に応じて使い分けるとよいでしょう。

金の投資信託を考えるときのまとめと判断ポイント

金の投資信託は安定収益に乏しく手数料負担も大きいため、長期の資産成長には不向きです。

ただ、インフレや有事に強い特性から資産の一部を守る役割はあります。例えば信託報酬年1%なら20年で元本の約20%が費用で消える計算になるため、こうしたコストと効果を見極め、分散投資の一環として活用するか判断しましょう。

総じて、メイン運用というよりサブ的な位置付けで検討すべき商品と言えます。

▶︎ 金以外の投資方法について、もっと詳しく知りたい方はこちらもどうぞ

参考元

・内閣府「第3章 第1節 家計の金融資産投資構造の現状と課題」

・金融庁「資産運用立国の実現」

・日本銀行「資金循環統計」

・内閣府「資産所得倍増プラン資料集」