iDeCoを始めたものの、「商品を増やしすぎていないか」「この配分で本当に合っているのか」と不安に感じている方は少なくありません。

リスク分散は大切ですが、iDeCoで分散しすぎると、かえって中身が分かりにくくなり、管理や見直しが重荷になってしまうこともあります。せっかくの非課税メリットも、複雑すぎるポートフォリオでは十分に活かしきれない可能性があります。

本記事では、「iDeCoで分散しすぎ」はなぜ注意が必要なのかを整理しつつ、年代別のおすすめ資産配分や、3商品以内でシンプルに組む考え方を具体的に解説します。また、iDeCoだけでなくNISAや他の投資商品との役割分担も含めて、ムダなく効率的に老後資金を作るための実践的なポイントをお伝えします。

iDeCoは分散しすぎでも問題ないが、管理が複雑になりやすい

多くの商品を持っても大きな損失になるわけではない

iDeCoでは、複数の商品に分散投資していても、それ自体が大きなマイナス要因になることはありません。

リスク分散のために資産を分けることは基本的に有効であり、商品数が多いからといって運用成績が悪化するわけではないのです。運用結果はあくまで選んだ資産の中身や市場の動向に左右されるため、分散そのものが損失を生むことは考えにくいでしょう。

例えば、国内株式と海外株式のインデックスファンドを二つ持っていても、一つに集中投資する場合と比べて極端な値下がりリスクは抑えられます。ただし、分散しすぎることによるデメリットとして、後述する管理の煩雑さなどの問題は無視できません。

商品数が増えるほど運用状況の把握に手間がかかりやすい

分散先の数が増えれば、それだけ各商品の運用状況をチェックする手間も増加します。毎月の運用レポートや基準価額の推移を商品ごとに確認し、必要に応じて配分比率を見直す作業は、商品数が多いほど煩雑になるでしょう。

特に、異なる資産クラス(株式・債券・REITなど)のファンドを多数持つと、それぞれの市場動向を把握するのは容易ではありません。管理が複雑になると、自分のポートフォリオ全体の状況を正確につかみにくくなり、適切な判断や迅速な対応が遅れてしまう恐れもあります。

実際、10本以上のファンドを保有していては全ての情報を追い切れず、リバランスの機会を逃すケースも考えられます。

長期運用では“続けやすいシンプルさ”が大切

資産運用は長期間にわたって続けること自体が成果につながります。そのため、ポートフォリオはできるだけシンプルにし、無理なく継続できる形に整えることが重要です。

投資対象が多すぎて管理に手が回らなくなると、運用そのものが負担になり、途中で挫折してしまうリスクが高まります。逆に、構成をシンプルに保てば、市場変動があっても落ち着いて方針を維持しやすく、結果的に長期の複利効果を最大限得られるでしょう。

例えば、2~3本の主要ファンドで組んだポートフォリオであれば値動きの傾向も把握しやすく、メンテナンスにかかる負担も軽減できます。「続けやすさ」を優先した運用設計こそが、iDeCoで成功するためのポイントです。

分散を増やしすぎると“手間”が増えやすくなる理由

商品数が増えるとチェックする情報が多くなり、管理が大変になる可能性がある

扱う商品が増えすぎると、各商品の動向や関連ニュースなど追うべき情報量が膨大になります。

特にiDeCoでは定期的な運用状況の確認とポートフォリオの見直しが求められるため、商品が多すぎるとそれだけで管理負担が重くなってしまいます。

忙しい中で数多くのファンドをフォローするのは難しく、重要な変化を見落として適切な対応が遅れるリスクも高まります。複数の商品を組み合わせること自体はリスク分散に有効ですが、必要以上に増やして管理が行き届かなくなっては本末転倒です。

管理が煩雑になるとミスも増えかねず、せっかくの分散効果を活かせなくなる恐れもあります。資産形成を効率的に進めるには、自分が把握できる範囲内のシンプルな構成にとどめることが大切です。

似た商品を複数持つと、結果的に動きが似て“分散効果”が薄くなることがある

分散しているつもりでも、実は中身が重複していて効果が薄いケースもあります。同じ資産クラスや市場のインデックスファンドを複数保有すると、値動きがほとんど同じになり、分散している意味が乏しくなってしまいます。

例えば、国内株式のインデックスファンドを2本持っていても、どちらも日本株市場全体に連動するため、片方にまとめても分散度合いは大きく変わりません。それどころか、ファンドごとに信託報酬などのコストが重複し、効率が下がる可能性もあります。

また、同じような動きをする商品が多いと、ポートフォリオ全体のリスク管理も単調になりがちで、期待したほどの分散メリットを得られないことがあるのです。

複雑な構成にするとリバランスが難しくなり、続けにくくなる可能性がある

商品構成が複雑になりすぎると、資産配分の調整(リバランス)を定期的に行うことも困難になります。

細かく分散されたポートフォリオでは、目標とする配分比率からのズレを修正する際に、多数の売買やスイッチングが必要となり、手間もコストもかさみがちです。その結果、適切なタイミングでリバランスができずにポートフォリオのバランスが崩れ、計画通りの運用が続けられなくなる可能性があります。

特に、マーケットが大きく変動したときほど迅速な対応が重要ですが、複雑な構成では判断に迷いが生じやすく、行動が後手に回るリスクが高まります。シンプルな構成であればリバランスも容易で、長期運用を安定して続けやすくなるでしょう。

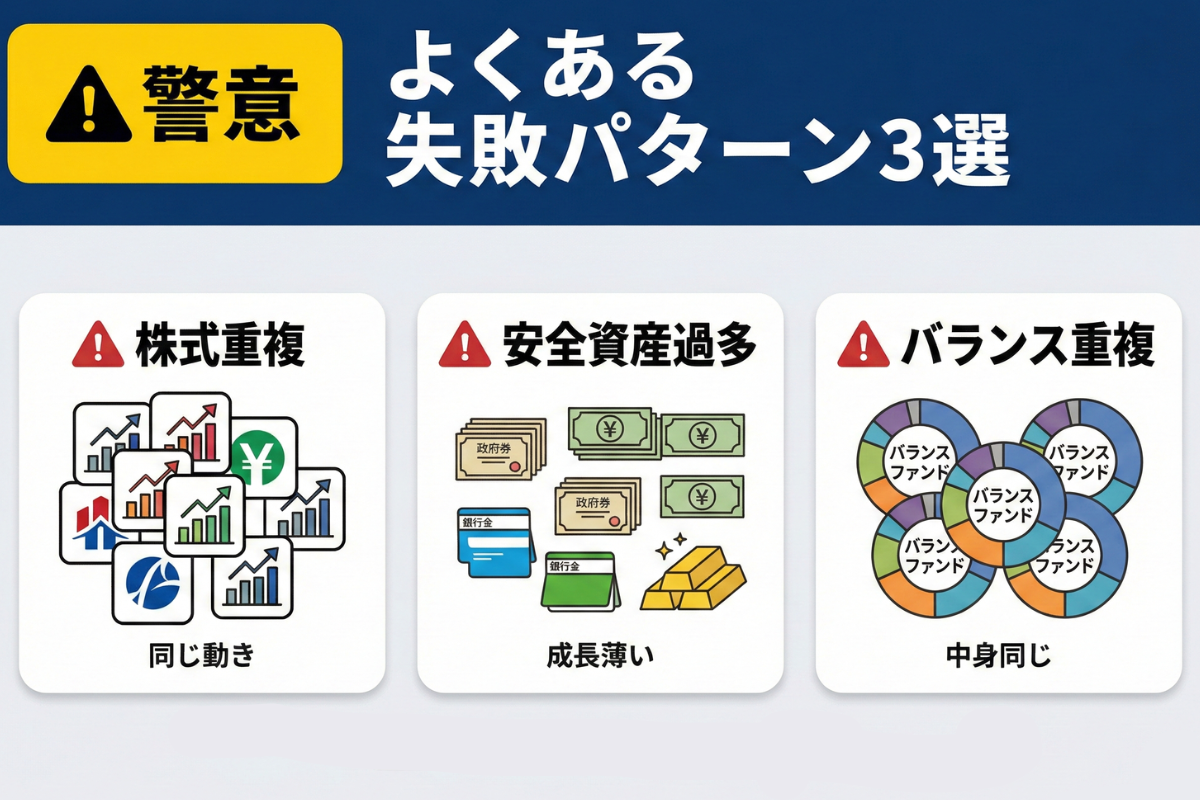

iDeCoでよくある“分散しすぎ”の組み合わせ例

株式インデックスを複数組み合わせて、実質的に同じ動きになってしまう例

iDeCoでありがちな例として、株式のインデックスファンドを何本も組み合わせているケースが挙げられます。

複数の株式ファンドに投資すれば一見分散できているように思えますが、実際には市場全体が同じように動くため、保有ファンド同士の値動きも似通ってしまいます。例えば、日本株式、先進国株式、新興国株式と3つのインデックスファンドを持っていても、世界的な株価急落時には軒並み下落する可能性が高く、リスク軽減効果は限定的です。

結局、株式の指数連動型ファンドばかり複数持つより、一つのグローバル株式ファンドにまとめる方がシンプルで管理しやすく、十分な分散も効かせやすくなります。

安全資産を多く組み合わせて、成長部分が薄く見えにくくなる例

元本確保型の商品や債券系ファンドなど、安全資産ばかりを複数組み合わせる例も“分散しすぎ”として見られます。

確かにリスクは抑えられますが、ポートフォリオ全体の成長エンジンとなる資産の割合が小さくなり、資産が増えている実感を得にくくなるでしょう。例えば、定期預金商品と国内債券ファンド、海外債券ファンドの3つに分散しても、いずれも値動きがマイルドな資産のため、大きなリターンは期待しにくいものです。

安全資産にも分散は必要ですが、そればかりでは長期的な資産形成としては非効率になってしまいます。また、安全資産中心ではインフレによる実質価値の目減りリスクも大きく、老後資金を十分に増やせない可能性もあります。

バランス型とその他の投信を重ねて、運用の中身が重複してしまう例

バランス型ファンド(複数資産に分散された投資信託)と個別のインデックスファンド等を重複して保有してしまうケースもあります。

例えば、世界分散バランス型の投信を積み立てつつ、別途で国内株式や外国債券のファンドを持っていると、バランス型の中身と重複して同じ資産に投資している可能性があります。こうした場合、一見商品数は多いものの、資産配分上は重複が多く、分散効果は単独のバランス型1本の場合と大差ないでしょう。

それどころか、自分で組み合わせをカスタマイズしたつもりでも内容が複雑になるだけで、無駄な手数料負担や管理の手間が増えてしまうことにもなりかねません。バランス型を利用する場合は、その1本で完結するシンプルさを活かし、余計な重複投資は避けるのが得策です。

年代別におすすめのiDeCo資産配分(20代・30代・40代・50代)

20代|長期運用を最大限活かす“株式多め”の構成

20代のiDeCoでは、運用期間の長さを活かしてリスク資産である株式を多めに配分する構成が一般的におすすめです。老後まで30年以上あるため、一時的な評価額の変動に過度にとらわれず、将来的な成長を優先できます。

具体的には、国内外の株式インデックスファンドを中心に、全体の8割程度を株式に投じるようなイメージです。残りの2割程度を元本確保型や債券に配分すれば、必要最小限の安全装置を残しつつ、高い成長ポテンシャルを追求できます。

若いうちは多少の含み損にも耐えやすい資金余力がある場合が多く、株式中心で攻める戦略を取りやすいでしょう。こうして若い時期から株式で積極運用を行うことで、長期の複利効果により大きなリターンを狙いやすくなります。

30代|積立額が増える時期の“成長×安定”バランス

30代になると収入増加やライフイベントにより、iDeCoの積立額を増やせる時期です。この年代では、引き続き成長を狙いつつも、安定資産も組み合わせたバランス運用が適しています。

株式割合は半ば以上を維持しつつ、例えば株式60~70%、残りを債券や預金等にすることで、リスクとリターンのバランスを図ります。20代よりはやや安全資産を厚くすることで、市場急変時の下落幅を抑え、精神的な余裕を持って運用を継続できるでしょう。

また、積立額が大きくなるほど暴落時の金額ベースの損失も大きく見えるため、この段階から徐々に守りの比率を高めておくと安心です。なお、老後まで20~30年あることを考えれば、30代でも十分に株式の成長を取り込む余地があります。

40代|老後まで20年前後。リスクを少し抑える配分

40代になると老後までの残り期間がおよそ20年前後となり、徐々にリスクを抑え始める時期です。依然として一定のリターンを狙う必要はありますが、株式一辺倒だった運用を見直し、安全資産の比率をやや高めて資産保全にも目を向けます。

目安としては、株式と安全資産の比率をおおむね5:5前後に近づけていく形です。例えば、国内外の株式に50~60%、残りを国内外の債券や定期預金商品に振り向けることで、大きな暴落が起きても資産の半分程度は守れるようにします。

20代・30代に比べて守りを意識した配分にすることで、残りの運用期間で大きな棄損を避け、着実に老後資金を積み上げることが狙いです。

50代|元本割れを避けるための“守り重視”構成

50代は受取開始までの残り期間が10年前後(制度上は60歳以降)となり、iDeCo資産を減らさないことを最優先に考える段階です。積極運用で大きく増やすよりも、元本割れのリスクを極力避ける“守り重視”のポートフォリオに移行していきます。

具体的には、安全資産を大半(例:預金や保険商品・債券型ファンドに70~80%)とし、残りの20~30%程度を株式など成長資産に充てる構成です。運用期間が残り僅かとなった時期に大幅な下落が起きても、安定資産中心であればダメージを最小限に抑えられます。

将来の取り崩しに備え、直前期では資産額の目減りを防ぐことが肝心です。株式の比率を落としておくことで、老後資金を計画通り確保できる見通しを高められるでしょう。

ちなみに、この「ポートフォリオの組み方」については、こちらで詳しく書いています↓

iDeCoは必要な商品だけでOK。長期で増やすためのシンプルな考え方

3商品以内に絞ると運用もリバランスも楽になる

iDeCoで運用する商品数は、基本的に3本以内に絞って問題ありません。それだけで国内外の株式や債券など主要な資産クラスをカバーでき、十分な分散効果を得られるからです。

商品を3本程度に絞れば、各商品の値動きや特徴を把握しやすく、運用状況の管理が格段に楽になります。ポートフォリオ全体の構成も一目で分かるため、配分の偏りにもすぐ気づけるでしょう。

さらに、リバランス時に売買やスイッチングを行う際も、商品数が少なければ手続きが簡素で時間もかかりません。仮に2~3本のファンドだけで運用していれば、毎年の運用報告書に目を通すのも容易です。

限られた商品で堅実に積み立てていくことで、長期運用のストレスを減らし、ブレずに資産形成を続けやすくなります。

インデックス中心にするだけで成果が安定しやすくなる

運用商品は、中身がシンプルなインデックスファンド(指数連動型)を中心に選ぶだけで長期の成果が安定しやすくなります。

インデックスファンドは市場全体の平均的な成長をとらえるため、極端に大きな外れ値が出にくく、着実な資産増加を狙えるのがメリットです。特にiDeCoのような長期運用では、高コストで値動きの読みにくいアクティブファンドよりも、低コストで幅広く分散されたインデックスファンドの方が適しています。

事実、iDeCoでは多くの加入者が国内外の株式インデックスファンドを中心に据えており、シンプルな構成で安定した運用成果を目指す傾向があります。指数に連動する商品に絞ることで判断やメンテナンスも容易になり、長期戦でもぶれにくい運用ができるでしょう。

「長期で伸びる市場」を選ぶことが最大のポイント

分散度合いや商品数以上に重要なのは、長期で成長が見込める市場に投資することです。

例えば、世界経済の拡大に伴って収益成長が期待できるグローバル株式市場や、新興国の成長を取り込める市場などが代表的でしょう。長期的に右肩上がりの傾向がある資産に資金を置くことで、時間の経過とともに資産規模を大きく押し上げる効果が期待できます。

一方、低成長や縮小傾向の市場ばかりに投資しても、大きな資産形成にはつながりにくくなります。iDeCoでは非課税メリットを最大化するためにも、長期で伸びる市場への集中投資が肝要です。

極端な例を言えば、未来にわたり成長が見込める資産を1本選ぶだけでも、下手に分散しすぎるより高い成果を得られる可能性があります。

ちなみに、この「iDeCoの向き・不向きとリスク管理」については、こちらで詳しく書いています↓

iDeCo+他の資産でバランスを取る“分散投資”の方法

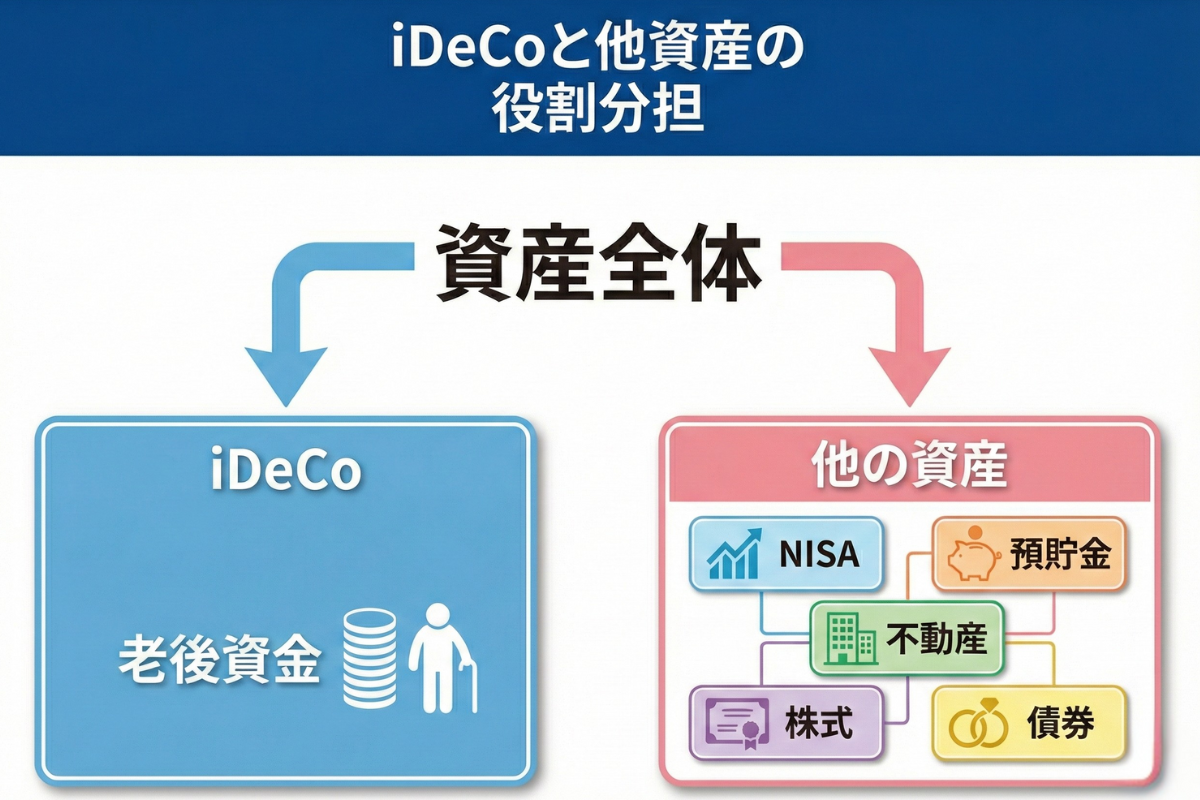

iDeCoは“老後資金”、NISAは“中期資金”として分ける

資産運用全体の中で、iDeCoと他の制度(例えばNISA)を役割分担させるのも重要です。

iDeCoは原則60歳まで引き出せない代わりに大きな税制優遇があるため、老後資金づくりに適した制度といえます。一方、NISAは非課税で運用しながら途中で資金を取り出すことも可能なので、住宅購入や教育資金など老後前に使う中期的な資金用途に向いています。

公的な案内でも、iDeCoは公的年金に上乗せする私的年金、NISAは家計の安定的な資産形成を支援する制度として説明されており、それぞれの特徴を踏まえて使い分ける考え方が示されています。

こうした違いを踏まえ、iDeCoは「老後のための長期資金」、NISAは「途中で使う可能性のある中期資金」と位置付けて活用すると、人生全体でバランスの良い資産形成がしやすくなるでしょう。

ちなみに、この「iDeCoとNISAの使い分け」については、こちらで詳しく書いています↓

値動きの違う資産を組み合わせるとリスクが下がる可能性がある

iDeCo以外の資産も含め、値動きの異なる資産クラスを組み合わせることが大切です。

株式と債券、国内資産と海外資産、不動産など性質の異なる資産を組み合わせることで、1つの資産だけに投資する場合と比べて、価格の変動幅をある程度抑えやすくなります。複数資産への分散投資によって価格変動をある程度抑え、より安定的な運用を目指せると考えられています。

こうした考え方を踏まえ、自分のポートフォリオでも「値動きの違う資産を持つ」という視点で分散を考えるとよいでしょう。ただし、どの資産でも損失が完全になくなるわけではないため、「値動きをならす効果が期待できる」程度として理解しておくことが重要です。

積立型・インカム型を混ぜると資産はより安定しやすくなる

資産配分の工夫として、値上がり益を狙う「積立型」の資産と、利息や配当を得る「インカム型」の資産を組み合わせる方法があります。

積立型の代表は成長期待の高い株式ファンドや投資信託で、一方インカム型の代表は債券や高配当株、不動産投資(REIT)、最近では融資型クラウドファンディングなどが挙げられます。

積立型で資産の増加を図りながら、インカム型から定期的な収入を得ることで、ポートフォリオ全体の安定感が増す効果が期待できます。例えば、株式100%で運用している場合に比べ、一部を債券やインカムゲインのある投資に振り向けておけば、株式市場が低迷して評価額が伸び悩む時期でも利息収入などでカバーしやすくなるでしょう。

iDeCoは成長重視の運用に充て、NISAや特定口座でインカム狙いの商品を保有するといった形で補完し合うのも一つの手です。

ちなみに、この「分散投資の基本戦略」については、こちらで詳しく書いています↓

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング(CTA)

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】iDeCoの分散投資・資産配分で多い質問

iDeCoは何本くらいの商品を持つのがちょうどいいですか?

iDeCoでは、国内外の株式・債券など主要な資産クラスに分散できる3本以内のファンドに絞れば十分です。

商品数が増えすぎると管理が複雑になり、リバランスの手間も増えてしまいます。実際、多くの人は数本のインデックスファンドだけでシンプルに資産形成を続けています。

iDeCoで株式に多めに配分してもリスクが高くなりすぎませんか?

長期運用では株式の比率が高くても、リスクが過度に高くなりすぎることはありません。

iDeCoは60歳まで引き出せないぶん運用期間が長く、相場変動も時間とともに平均化されていきます。例えば20代から30年以上積み立てれば、一時的な暴落があってもその後の回復で平均利回りは安定しやすくなります。

iDeCoとNISAはどう分けて使うのがベストですか?

iDeCoは老後資金、NISAは中期資金と明確に役割を分けるのがベストです。

iDeCoは60歳まで引き出せない代わりに税優遇が大きく、将来の年金代わりとして運用します。一方、NISAは途中換金が可能なので、住宅購入や教育費など老後前に使う資金の運用に適しています。

まとめ|iDeCoで分散しすぎを防ぎ、将来の資産形成を効率的に進める方法

iDeCoでは、過度な分散によるデメリットを避け、シンプルかつ効果的な資産配分で長期運用を続けることが大切です。

例えば、iDeCo加入者は2023年7月末時点で約302.6万人に達しており、多くの人が非課税制度を活用して老後資金づくりに取り組んでいます。商品数は3本以内、インデックス中心、年代に応じて株式と安全資産のバランスを変える、という基本を守れば十分です。

分かりやすいポートフォリオで堅実に積み立てを継続し、将来の資産形成を効率的に進めていきましょう。

▶︎ iDeCoの積立額や運用シミュレーションについて、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・厚生労働省:「iDeCoの概要」

- ・iDeCo公式サイト:「iDeCo(イデコ・個人型確定拠出年金)【公式】」

- ・厚生労働省:「iDeCoとNISA」

- ・金融庁:「第7回 NISA&iDeCoの具体的な始め方」

- ・政府広報オンライン:「iDeCoがより活用しやすく!2024年12月法改正のポイントを解説」

- ・厚生労働省:「国民の安定的な資産形成の支援に関する施策の状況」

- ・金融庁:「資産形成の基本:NISA特設ウェブサイト」

- ・GPIF:「分散投資の意義③ 卵を一つのかごに盛るな」

- ・国民生活センター:「老後の資金に備える」

- ・厚生労働省:「適切な商品選択に向けた取組のために」

- ・J-FLEC(金融経済教育推進機構):「iDeCo運用中に、投資商品を変更する場合」