終身保険を解約すべきか悩んでいませんか?

毎月の保険料が家計の負担になり「解約したいけれど、途中でやめたらもったいないかも…」と心配する方も多いでしょう。

本記事では、終身保険を解約しても後悔しないための判断基準やベストなタイミング、解約のデメリットと対策についてやさしく解説します。解約以外の選択肢や税金・手続きの注意点、さらに資産運用の分散方法も紹介しますので、ご自身の状況に合わせた最適な選択に役立ててください。

終身保険を解約すべき?判断基準を3分で理解

解約を検討すべき人の3つの特徴

終身保険の解約を前向きに検討すべき人には、いくつか共通点があります。

まず、保険料の負担が家計を圧迫している場合です。保険料の支払いが生活費や必要資金を圧迫しているなら、無理に続けるより見直しや解約を検討すべきです。保険は万一に備えるためのものですが、日々の生活が成り立たないほど負担が重い状態は本末転倒です。

次に、必要な死亡保障額が大きく下がった人です。子どもの独立や住宅ローン完済などにより、残すべき金額が減っている場合、今の保障が過剰になっている可能性があります。保障が現在の状況に合っていないなら、支払い続ける保険料が無駄となるケースもあり、その分を貯蓄や他の目的に回す方が合理的です。

さらに、保険の貯蓄性より他の運用を優先したい人も該当します。近年の円建て終身保険は予定利率が低く、資産形成の手段としての魅力は限定的です。他の運用手段の方が効率的と判断するのであれば、解約して運用に充てる選択肢も現実的です。

ご自身の家計状況や資産形成方針に照らし、解約を検討してみましょう。

解約しないほうがいい人の3つの特徴

終身保険は状況によっては解約しないほうが良い場合があります。

まず、家族の生活を支えるためにまだ十分な死亡保障が必要な人です。小さな子どもがいる、住宅ローンが残っているといった状態では、終身保険を解約すると一生涯の保障がなくなり、万一の際に家族が経済的に困るリスクが高まります。貯蓄や他の保険で代替できない限り、保障を手放すのは慎重にするべきです。

次に、健康状態に不安がある人や再加入が難しい可能性がある人です。終身保険は加入時の年齢や健康状態で保険料が決まるため、解約後に再加入しようとすると保険料が高くなることがあります。さらに、持病があると新規加入ができないケースもあるため、代わりの保障を確保できない人は解約を避けるべきです。

最後に、加入して間もない人も解約を急ぐべきではありません。契約初期の解約返戻金は低く、払込額を大きく下回るのが一般的で、早期解約は大きな損失につながります。貯蓄目的で加入している場合は、返戻率が上がる時期まで継続したほうが合理的です。

判断に迷ったら確認すべきポイント

まず「解約返戻金と返戻率」を確認しましょう。今まで払った保険料に対して、どれだけ戻るのかを把握することで、損失の有無が明確になります。返戻率が低い時期の解約は元本割れの可能性が高いため注意が必要です。

次に現在の保障ニーズを見直します。保障が不要、または他の保険や貯蓄でカバーできるなら、解約しても大きな影響はありませんが、保障が足りなくなると後悔につながります。

代替策の検討も有効です。払済保険や減額、契約者貸付といった方法で、解約せずに保険料負担を軽減できる場合があります。いきなり解約する前にこれらの手段を検討しましょう。

また解約返戻金の活用計画も大切です。返戻金を無計画に使ってしまうと、保障を手放したうえに資産形成にも失敗する恐れがあります。目的を明確にして使い道を考えましょう。

最後に新しい保障の確保です。今の保険を解約する前に、必要な保障を新たに用意できるか確認しましょう。特に健康に不安がある人は、先に新契約が成立してから解約することが必須です。

以上の項目を確認することで、自分にとって最適な選択が見えてきます。

終身保険の解約が「もったいない」と言われる理由

解約返戻金が支払った保険料を下回る可能性がある

終身保険の解約がもったいないと言われる最大の理由は、解約返戻金が支払った保険料総額を下回る「元本割れ」が生じやすいことです。

終身保険では、契約初期は返戻率が低く、保険料払込期間中に解約すると多くの場合で元本割れになります。これは、契約当初に発生する募集経費や保険会社の責任準備金などが差し引かれるため、返戻金が十分に積み上がらない構造によるものです。

実際、生命保険文化センターの資料でも、解約返戻金は契約初期は低く、長期間の継続を前提に設計されている と説明されています。そのため、払込期間の途中で解約すると、支払った保険料より少ない額しか戻らないケースが一般的です。

このように、返戻金が積み立つ前に解約すると資金の目減りが大きくなるため、「もったいない」と言われるのです。元本割れを避けたい場合は、返戻率のピーク時期や払込満了後まで継続できるかどうかを事前に確認しておくことが重要です。

一度解約すると同条件で再加入できない

終身保険を解約すると、元の契約と同じ条件では二度と加入できない点ももったいないと言われる理由です。

保険料は加入時の年齢や健康状態で決まるため、解約後に改めて同じような終身保険に加入し直そうとすると、年齢が上がった分だけ保険料負担が増えてしまいます。また、解約から時間が経つ間に健康状態が悪化すれば、そもそも新しく生命保険に加入できない可能性もあります。

つまり、若く健康なときに入った有利な条件の保険契約を一度手放してしまうと、二度と同じ条件では戻れないということです。「今の保険料が高いから」と安易に解約すると、将来必要になったときにはもっと高い保険料を払わなければならなかったり、加入自体が難しくなったりするかもしれません。

このように保険の契約条件は解約すると元に戻せないため、解約は慎重に考えるべきだとされます。

貯蓄性と保障を同時に失うリスク

終身保険は「万一への保障」と「貯蓄性」を兼ね備えた商品です。解約という選択は、その保障と貯蓄の両方を一度に失うことを意味します。

保障面では、解約した瞬間から死亡保障がゼロになります。解約後に不幸があっても、契約していた終身保険からは一切保険金が支払われません。他の保険や十分な資産がない場合、家族に大きな経済的不安を残すリスクがあります。

また貯蓄面でも、終身保険でコツコツ積み立てていたお金の運用計画が途切れることになります。終身保険は一定期間続けることで払込保険料を上回る解約返戻金が得られる可能性もある商品です。しかし途中で解約してしまうと、将来受け取れるはずだった貯蓄部分の増加もそこで止まってしまいます。

せっかく貯蓄性のある保険で積み立てていたのに、解約によってそれまでの利息や配当の機会を失う点も「もったいない」と言われるゆえんです。

要するに、終身保険を解約すると「保障」という安心と「貯蓄」という将来の資産形成、両方のメリットを一度に手放すことになります。解約後に保障がなくなった不安や、積み立てが途切れた後悔を感じる人も少なくありません。

これらを防ぐためにも、「本当に解約して良いのか」慎重に見極める必要があるのです。

今すぐ解約すべき終身保険の特徴

保険料の負担が家計を圧迫している

終身保険の保険料が高額で、家計のやりくりが苦しくなっている場合、その保険は早めに解約または見直すべきでしょう。

保険は長期間支払いが続くものですから、家計に無理のない範囲で加入することが大前提です。支払いのために生活費を切り詰めたり、他の重要な支出(教育費や医療費など)に影響が出たりしているなら、本末転倒と言えます。

万一に備えるはずの保険料が原因で日常生活が圧迫されては、保険の意義が薄れてしまいます。思い切って終身保険を解約し、掛け捨て型の定期保険など保険料の安い保障に切り替えることで、毎月の負担を軽減できるでしょう。

まずは家計を健全化することが優先ですので、支払いが苦しい保険は「もったいない」と感じる必要はありません。

必要保障額が大幅に減少した

加入当時に比べて必要な保障額が大幅に減った場合も、今すぐ解約を検討すべきです。

例えば、お子さんの独立や配偶者の退職によって扶養家族がいなくなった、住宅ローンを完済した、ある程度の蓄えができた等の理由で、死亡保障がなくても困らない状況になったケースです。

このようにライフステージの変化で保障内容が自身のニーズに合わなくなったときは、終身保険を解約しても「もったいなくない」タイミングと言えます。

保障が過剰なまま保険料を払い続けるより、その分の資金を他の目的に回すほうが合理的です。例えば、不要な保障にかかる保険料を老後資金の積立や投資に充てれば、将来の生活をより豊かにすることにつながります。

必要以上の保険に資産を固定するリスクを避けるためにも、保障ニーズが減ったときは解約や減額を前向きに検討しましょう。

ちなみに、この「老後資金の必要額」については、こちらで詳しく書いています↓

予定利率が低く貯蓄性が乏しい商品

終身保険には貯蓄性があるとはいえ、その運用利率(予定利率)が極端に低い商品も存在します。

近年の超低金利下で販売された円建て終身保険の多くは予定利率が0.4%前後と低水準で、実質的な増殖効果はごくわずかです。このような商品は貯蓄性が乏しく、長期で保有しても払込保険料と解約返戻金がほぼ同じか、わずかな利息しか得られない可能性があります。

資産形成を主目的に終身保険に加入したものの、予定利率の低さから「このまま続けてもお金が増えない」と感じる場合、その保険は解約を検討しましょう。特に現在は金利上昇の兆しもあり、保険以外の金融商品でより高い利回りを狙える状況です。

実際、2025年末時点で円建て終身保険の予定利率は一時払で1.5〜1.75%、平準払では0.4%程度とされています。一方、外貨建て保険や他の投資商品ではこれより高い利回りが期待できるものもあります。

もちろん保険には利回り以上の価値(保障の安心感)がありますが、貯蓄手段として明らかに魅力が薄い商品であれば「保険に資産を預けっぱなしにするリスク」を考えるべきです。予定利率の低い終身保険は解約して他の運用に資金を振り向けたほうが、トータルで見て有利になるケースも少なくありません。

損しない解約タイミングは?返戻率の見極め方

返戻率100%を超えるタイミングを確認する方法

返戻率とは、支払った保険料総額に対する解約返戻金の割合を示す指標です。

返戻率が100%ということは、解約返戻金が払込保険料総額と同額、100%を超えれば解約返戻金が払込額を上回ることを意味します。解約による損得を判断する上で非常に重要な数値です。

返戻率は次の式で計算できます。

返戻率(%) = 解約返戻金 ÷ 払込保険料総額 × 100

具体的な数値は、保険契約時に受け取った「提案書」や「保険設計書」に年次ごとの返戻率が記載されています。また、現在の返戻率が知りたい場合は、保険会社に問い合わせれば教えてもらえます。多くの保険会社では契約者専用のWebサービスやコールセンターで解約返戻金額と併せて返戻率も教えてくれます。

まずはご自身の契約の返戻率が何%か確認しましょう。返戻率が100%に達する時期や超える時期がわかれば、そのタイミングが解約の損益分岐点となります。「いつなら元本割れしないか」を把握することが大切です。

払込期間終了後が最も返戻率が高い

終身保険を解約する最適なタイミングは、解約返戻金の返戻率が100%を超える時期です。一般的に返戻率は、契約年数が長くなるほど上昇し、保険料の払込期間が終了すると元本割れを脱しやすくなります。

例えば、60歳まで払込む契約なら、60歳以降に解約すれば払込総額以上の返戻金を得られる可能性が高くなります。中には、払込終了後さらに数年続けると返戻率が最大になる商品もあるため、自身の契約内容を確認することが重要です。

また、一時払型の保険では、より早い段階で100%を超えるケースもあります。いずれにせよ、「返戻率が100%を超えた時期=元本割れを回避できる時期」が一つの判断基準になります。損を避けたいなら、この時期まで継続するのが賢明です。

早期解約で損する金額の目安

契約から間もない終身保険を早期に解約すると、大きな損失が生じる可能性があります。

多くの保険では、契約初年度の解約返戻金はゼロに近く、3〜5年経っても払込保険料の半分に満たないことも珍しくありません。これは、保険の初期にかかるコスト(営業経費や保障準備など)が多く差し引かれているためで、早期解約は「元本割れのリスクが非常に高い」と言えます。

例えば、200万円を10年間払込んだ契約を途中で解約すると、解約返戻金は150万円程度となり、約50万円=25%もの損失になるケースもあります。特に「低解約返戻金型」の保険は、払込期間中の返戻金が抑えられているため、早期に手放すと損失がさらに拡大しやすくなります。

ただし、同じ契約でもあと数年継続すれば返戻率が大きく改善することもあります。解約前には必ず保険会社にシミュレーションを依頼し、損益分岐点を確認しておくことが重要です。早期解約は思った以上に損をしやすいため、時期選びには十分な注意が必要です。

解約以外の選択肢|払済・減額・契約者貸付を比較

払済保険への変更で保険料負担をゼロにする

払済保険(はらいずみほけん)とは、現在の解約返戻金をもとに同じ種類の保険(もしくは養老保険)に変更し、以後の保険料支払いをなくす方法です。簡単に言えば、「保険料払込をストップして、その時点の解約返戻金で一生涯の保障を買い直す」イメージです。

払済保険に変更すると、保障期間(保険の有効期限)は元の契約と同じく一生涯続きます。ただし保険金額(死亡保障額)は小さく減少し、特約など付加していた保障はすべて消滅します。以後は保険料が一切かからず、解約返戻金もそれ以上増えませんが、最低限の死亡保障だけは残せます。

払済保険への変更は、「保障は欲しいがもう保険料を払えない」という場合に有効です。例えば退職して収入が減ったシニア世代が払済に変更すれば、以後の支払い負担なく葬儀代程度の保障を生涯にわたり確保できます。

注意点として、払済への変更には最低限の解約返戻金が必要で、契約によっては払済にできない場合もあります。また、契約後10年未満は税制適格特約付き年金保険は払済不可など、商品ごとの制限もあります。まずは保険会社に払済への変更が可能か問い合わせてみましょう。

減額で保障を残しながら保険料を下げる

減額とは、終身保険の保険金額を一部減らし、保障を小さくすることで保険料負担を調整する方法です。

保障額を下げると、その割合に応じて保険料も軽くなるのが一般的ですが、実際の下がり方は商品や加入年齢、経過年数などによって異なります。また、減額した部分は一部解約として扱われ、その分に相当する解約返戻金を受け取れる場合もあります。

最大のメリットは、保障を残しながら支払い負担を抑えられる点で、現在の保障が過大だと感じている人にとって有効な見直し手段です。ただし、減額に伴い特約が消失したり、保障内容が縮小したりする場合があるため、必要な保障まで失わないよう事前に確認することが大切です。

また、一度減額すると元の保険金額には戻せず、手数料が必要になるケースもあります。減額できる範囲にも制限があるため、具体的な条件は保険会社に確認する必要があります。保険料が重いが保障は残したいという人には、慎重に検討したい選択肢といえるでしょう。

契約者貸付で一時的な資金を調達する

契約者貸付とは、終身保険の解約返戻金の範囲内で、契約者が保険会社からお金を借りられる制度です。

保険契約を解約することなく資金を確保できるため、急な出費に対応したいときに有効です。申込みはインターネットや電話、郵送などで手続きでき、借入・返済は自由なタイミングで行えます。

貸付中も保障内容や配当金の権利は継続されるため、保険の効力を維持したまま資金調達が可能です。ただし、借入には複利の利息がかかり、予定利率に応じて貸付利率が設定されます。特に古い契約では利率が高めになる傾向があります。

返済せずに利息が元金に加算され続けると、借入残高が膨らみ、やがて解約返戻金を上回ると契約が失効してしまうリスクがあるため注意が必要です。

また、万一被保険者が死亡した場合は、借入分が死亡保険金から差し引かれて支払われます。こうした点に気をつければ、契約者貸付は保険を手放さずに資金を用立てる有効な手段です。

「一時的な出費のために解約する」のではなく、まずはこの制度の活用を検討すると良いでしょう。

解約時にかかる税金と手続きの注意点

解約返戻金にかかる税金の計算方法

終身保険を解約し、契約者本人が解約返戻金を受け取ると、その金額は税法上「一時所得」として所得税の課税対象になる可能性があります。一時所得とは、営利目的ではなく臨時的に得た所得のことで、保険の満期金や解約返戻金などがこれに該当します。

課税される一時所得の金額は、以下の計算式で求められます。

一時所得の金額 = 解約返戻金 − 払込保険料総額 − 特別控除50万円

※その年の他の一時所得と合算し、控除額50万円を超えた部分の「1/2」が課税対象になります。

例えば、払込総額300万円に対して解約返戻金が350万円であれば、差額50万円が一時所得。ここから特別控除50万円を差し引けば課税対象は0円となり、所得税は発生しません。

一方、解約返戻金が400万円であれば利益は100万円。この場合、一時所得は50万円(100万円−50万円)となり、その半分の25万円が課税対象として他の所得と合算されます。

また、解約返戻金を年金形式で受け取る場合は「雑所得」として扱われ、課税の仕組みが異なります。さらに、契約者と受取人が異なる場合は、贈与税の対象になるため注意が必要です。課税関係は複雑になりやすいため、不明点は税務署や税理士に相談すると安心です。

確定申告が必要になるケース

終身保険の解約返戻金で利益が出た場合、その利益は「一時所得」として扱われ、必要に応じて確定申告が必要です。特に、解約返戻金から払込保険料を差し引いた利益が50万円の特別控除を超えると、その超過分の1/2が課税対象となり、給与所得者でも申告が必要になる場合があります。

注意したいのは、終身保険は一時払であっても“金融類似商品”には該当せず、源泉分離課税(20.315%)の対象にはならない という点です。源泉分離課税が適用されるのは、一時払養老保険など対象が限定されており、終身保険の解約返戻金は契約期間に関係なく一時所得として申告要否を判断します。

また、契約者と受取人が異なる場合は、所得税ではなく贈与税の対象となり、贈与額が年間110万円を超える場合に申告が必要です。

税金の扱いは複雑で、個別の契約内容によって判断が異なるため、迷った際は税務署や税理士に相談すると安心です。特に還付の可能性があるケースでは、申告の有無によって手取り額が変わる点も確認しておきましょう。

解約手続きの流れと必要書類

終身保険の解約手続きは、大まかに次の4ステップで進みます。

まず契約者が保険会社へ解約の意思を伝えます。コールセンターや担当者への電話が一般的で、近年ではインターネット手続きに対応する会社も増えています。

次に、保険会社から送付される解約書類に必要事項を記入し、本人確認書類や保険証券などとあわせて提出します。保険証券を紛失している場合は、事前にその旨を伝えれば証券なしでの対応が可能な場合もあります。

書類に不備がなければ、解約処理が行われ、1週間前後で指定口座に解約返戻金が振り込まれます。高額の場合は日数がかかることもあるため、早めの手続きが安心です。

なお、利益が発生し税金がかかる場合には「支払調書」が送付されますので、確定申告に備えて保管しておきましょう。解約は一度完了すると元に戻せません。最終確認を怠らず、納得したうえで進めることが大切です。

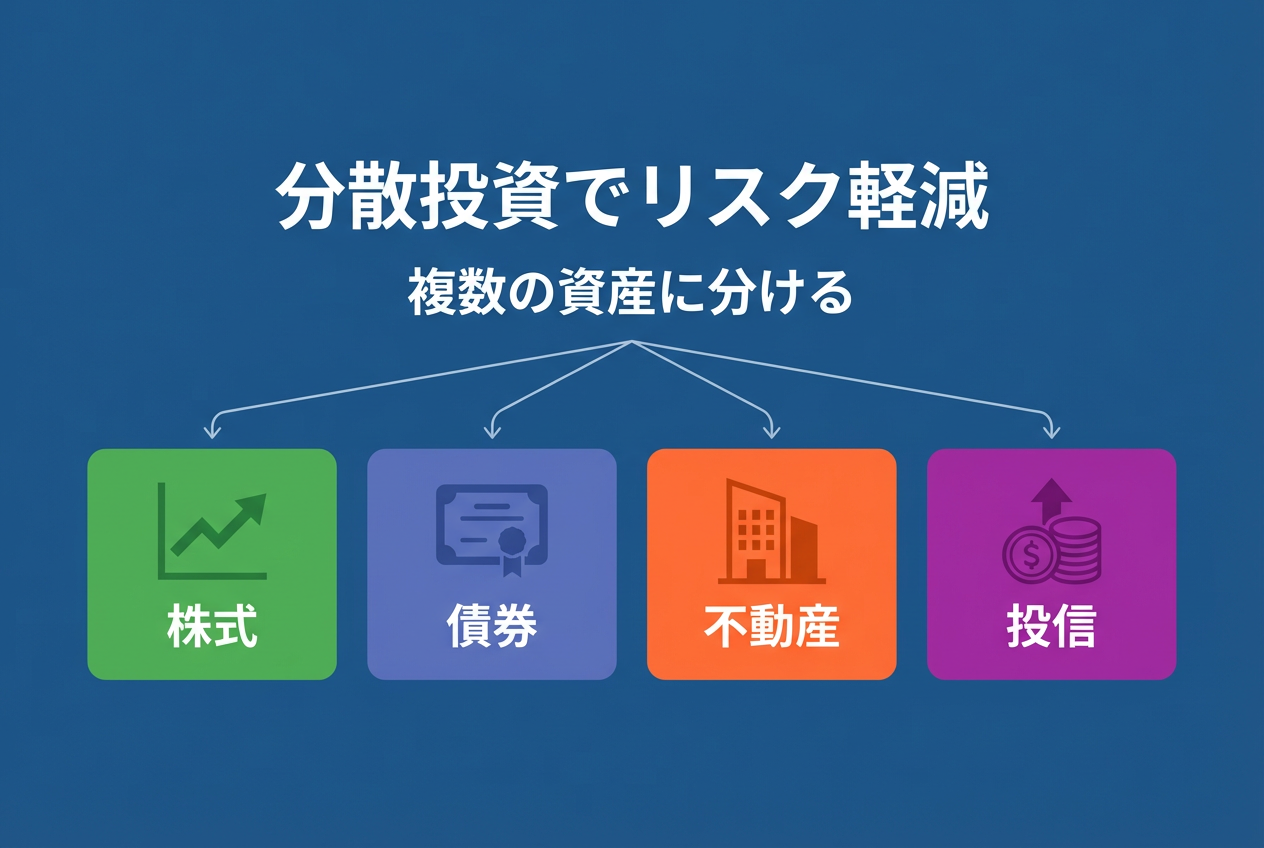

保険だけに頼らない!分散投資でリスクを減らす方法

保険に資産を集中させるリスク

終身保険は元本保証性が高く、堅実な資産として位置づけられますが、資産を保険に集中させすぎるとリスクが生じます。

まず、予定利率が低いため運用益はわずかで、インフレ時には資産価値が目減りする恐れがあります。仮に高利回りの投資商品に資金を分散していれば得られたかもしれない利益を逃す「機会損失」が発生するのです。

また、保険は解約返戻金の返戻率が上がるまで時間がかかり、流動性が低い点も課題です。急に現金が必要になっても部分的な引き出しはできず、全体を解約して損を被ることになりかねません。

さらに、極めて稀ではありますが、保険会社の経営破綻による給付削減リスクや、将来的な税制改正・制度変更の影響を受ける可能性もゼロではありません。

こうしたリスクを抑えるためには、資産を保険だけに集中させず、他の投資先と組み合わせて分散させることが重要です。「卵を一つの籠に盛るな」という格言の通り、多様な資産配分が安定した資産形成への鍵になります。

分散投資で安定した資産形成を実現

上記のリスクを軽減し、より安定した資産形成を目指す方法が分散投資です。分散投資とは、資産を複数の異なる商品や分野に分けて運用することで、一部の損失を他で補い、全体としてリスクとリターンのバランスを取る手法です。

例えば、一部の資金は安全性の高い預貯金や国債に、別の一部は投資信託や株式に、さらに他の一部は不動産や貸付型クラウドファンディングにと、異なるリスク特性を持つ資産に振り分けることで、どれか一つが悪影響を受けても資産全体が大きく目減りしないようにできます。

終身保険もその中の一つ(超安全・低流動性商品)として組み込みつつ、他の流動性資産や成長資産を持つことで補完し合うイメージです。

分散投資のメリットは、リスクを抑えつつリターンを狙える点にあります。すべて安全資産ではリターンが低すぎますが、すべてリスク資産では値動きに振り回されてしまいます。適切に組み合わせれば、安定感を保ちつつインフレに負けない資産成長が期待できます。

特に長期の資産形成では、複利効果を効かせるためにも一定の利回りが必要です。保険だけに頼らず分散することで、その複利運用の恩恵も得やすくなります。

ちなみに、この「複利運用」については、こちらで詳しく書いています↓

初心者でも始めやすい分散投資の方法

分散投資を始めたいけれど「何から手を付ければいいかわからない」と感じる初心者は少なくありません。

まず手軽なのは、積立NISAを活用した投資信託です。毎月数千円からスタートでき、国内外の株式や債券に幅広く投資できるインデックスファンドを選べば、世界経済の成長に乗ることができます。運用益が非課税になるのも魅力です。

ロボアドバイザーの利用も選択肢の一つです。いくつかの質問に答えるだけで、AIが自動的に自分に合った資産配分を提案・運用してくれるので、投資知識がない人でも始めやすいでしょう。加えて、信用力の高い企業の社債や国債への投資も、低リスクで利息を得る手段として有効です。

さらに、最近注目されているのが融資型クラウドファンディングです。LENDEXのようなサービスを通じて少額から複数の案件に分散出資でき、年利6〜10%程度の利回りが期待できます。

保険解約で得た資金をどう活かすかは、資産形成に大きな影響を与えます。安全性だけでなく、リスク分散と成長性も意識した運用に目を向けましょう。

ちなみに、この「つみたてNISAの分散投資」については、こちらで詳しく書いています↓

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

結局どうする?解約判断の最終チェックポイント

解約前に必ず確認すべき5項目

終身保険を解約する前に、必ず確認しておきたい5つの重要ポイントがあります。

まず、現在の解約返戻金と返戻率を確認し、元本割れの損失がどの程度か把握しましょう。損失が大きい場合は、解約時期を見直す選択も必要です。

次に、自分や家族にとって本当に保障が不要かを再確認します。解約後に生活への影響が出るようなら、保障を残す方法を検討すべきです。また、払済保険・減額・契約者貸付など、解約以外で目的が達成できる手段を試したかどうかも確認してください。解約はあくまで最後の選択肢です。

さらに、解約後に新たな保険が必要な場合は、必ずその契約が成立してから解約しましょう。無保険の空白期間を作らないことが大切です。そして最後に、解約返戻金の使い道を明確に決めていますか?老後資金や投資など、目的を持って使うことで後悔を防げます。

これら5つを確認することで、安易な解約による失敗を避けられます。勢いで進めるのではなく、納得した上での判断が大切です。

専門家に相談すべきケース

終身保険の解約に迷いがあるときは、無理に一人で判断せず、専門家に相談することをおすすめします。特に以下のようなケースでは、ファイナンシャルプランナー(FP)や保険アドバイザーの力を借りることで、より納得のいく判断ができます。

たとえば複数の保険に加入しており、どれを残すべきか全体の整理が必要な場合は、専門家に相談することでバランスの取れた見直しが可能です。また、解約によって高額な返戻金を手にした場合、その運用先に迷うこともあるでしょう。自分のリスク許容度やライフプランに応じた資産運用を一緒に考えてもらえるのは大きなメリットです。

さらに、保険料の負担は重いが保障は残したいというジレンマも、専門家による必要保障額の分析や公的保障との比較によって解決の糸口が見えることがあります。税金や相続、贈与などの専門知識が絡む場合にも、プロのサポートは非常に心強いものです。

現在は保険ショップやオンラインで無料相談が可能なサービスも多く、気軽に活用できます。「相談するほどのことかな」と迷う内容でも、プロにとっては日常的なケースです。後悔のない判断を下すためにも、必要に応じて第三者の視点を取り入れましょう。

【FAQ】終身保険の解約でよくある質問

終身保険を解約すると後悔する人の特徴は?

必要な保障があるのに勢いで解約した人は後悔しがちです。

払込中の解約で大きく元本割れしたケースも要注意。再加入が難しい健康状態や、家族の保障が足りないと後悔につながります。

終身保険の解約がもったいないと言われるのはなぜ?

返戻率が低いうちに解約すると元本割れで損失が出ます。

同条件での再加入も難しく、保障も失われるためです。払込満了まで継続すれば返戻率100%超えで損なく手放せることもあります。

終身保険を解約するベストなタイミングはいつ?

返戻率が100%を超えたタイミングが理想です。

払込満了後は返戻率が上がりやすく元本割れの心配が減ります。60歳満了契約ならその後の解約で損を防げる設計が多いです。

まとめ|後悔しない選択は「自分の状況」で決まる

終身保険の解約は、「もったいない」と言われる側面もありますが、結局のところ後悔しないかどうかはご自身の状況次第です。

他人にとっては損でも、自分にとって必要のない保険なら解約するほうが健全ですし、逆に数字の損得以上に保障の安心が大切な時期なら解約しないほうが良いでしょう。大切なのは、本記事で解説した判断基準やタイミング、代替策などを踏まえて、冷静に検討することです。

保険料負担と保障ニーズのバランスを見極め、解約するにせよ継続するにせよ納得のいく選択をしてください。最終的には、「今の自分にとって何がベストか」を軸に判断すれば、きっと後悔のない結論が得られるはずです。

▶︎ 解約後の資金活用について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国税庁:「No.1755 生命保険契約に係る満期保険金等を受け取ったとき」

- ・生命保険文化センター:「満期保険金などが源泉分離課税になる場合は?」

- ・生命保険文化センター:「終身保険|主契約の種類」

- ・生命保険文化センター:「解約と解約返戻金、解約手続き等」(PDF)

- ・金融庁:「日本における生命保険契約の解約返戻金について」(PDF)

- ・生命保険文化センター:「保険料の負担軽減・払込の中止と契約の継続」

- ・国民生活センター:「生命保険会社から借りたお金の利息がふくらみ」

- ・生命保険文化センター:「生命保険会社が破綻した場合、契約はどうなるの?」

- ・生命保険契約者保護機構:「生命保険会社の保険契約者保護制度Q&A」

- ・国税庁:「No.4402 贈与税がかかる場合」

- ・金融庁:「長期・積立・分散投資とNISA制度」(PDF)

- ・金融庁:「『2025年 保険モニタリングレポート』の公表について」

- ・金融庁:「保険法改正への対応について(保険WGにおける審議のための資料)」(PDF)