「ほったらかし投資」は、投資初心者でも始めやすく、忙しい人にも人気のある運用スタイルです。

一度設定すれば、あとは自動で積み立てられる手軽さが魅力で、つみたてNISAやインデックスファンドを活用した長期投資でも広く取り入れられています。

しかし、誰もが「ほったらかしているだけ」で成功するとは限りません。

実際には、放置しすぎて相場変動やコストの変化に気づかず損をしたり、逆に怖くなって途中で積み立てをやめてしまったりと、失敗する人も少なくありません。

「何もしない投資」だからこそ、始める前に知っておくべき落とし穴や対策があります。

本記事では、ほったらかし投資が「危険」と言われる理由や典型的な失敗パターンを整理しつつ、失敗を避けるための具体的な工夫と実践的なポイントを解説します。

ほったらかし投資とは

ほったらかし投資とは、事前に投資の設定を済ませたら、その後は基本的に手をかけず運用し続ける投資手法です。

例えば積立NISA(少額投資非課税制度)で毎月決まった銘柄を自動購入する場合、最初に設定するだけであとは自動で買付けが行われます。細かな売買の手間がないため、仕事で忙しい人や初心者でも始めやすいのが特徴です。

ただし「何もせず放置すれば必ず儲かる」という意味ではありません。市場の状況や投資商品によっては、ほったらかしにすることでかえって損失を招くリスクもあります。

本記事では、ほったらかし投資が「危険」と言われる理由や、よくある失敗パターンと対策を解説します。

ほったらかし投資のメリット

メリットは「迷わず続く」から成果が出やすい

あらかじめ積立のルールを決めておけば、その通りに買い続けるだけなので迷いが生じません。

人は判断のたびに感情が入りやすいものですが、決断する回数を減らせばブレも減ります。意思決定に悩む場面がない分、相場の上下に振り回されずに済み、長期的に投資を続けやすくなります。

例えば相場が一時下落しても、設定どおりに淡々と買い増しできれば、後の回復局面で大きな利益につながる可能性があります。

また、「いつ買うか迷って結局買えない」という失敗も防げます。その分、投資の継続率も高まり、結果的に資産が増えやすくなるでしょう。

決めたルールに従って投資を継続することが、成果を出す近道です。これにより投資を習慣化でき、継続による成果が得られやすくなります。

積立を長く続けるほど、増え方が大きくなりやすい

積立投資は「時間を味方にできる」点が大きな魅力です。

投資期間が長いほど複利(利益を再投資してさらに利益を生む仕組み)による資産の増加効果が高まり、損失のリスクも小さくなります。

金融庁の資料でも、国内外に分散して毎月積立した場合、5年では運用成果が年率-8%~+14%とばらつきましたが、20年続けると4~6%程度の安定した利回りに収束し、大きく失敗しにくくなると示されています。

例えば毎月1万円を年5%で20年間運用すれば、元本240万円に対し運用益が約170万円になる計算です。

このようにコツコツ長く積み立てれば、雪だるま式に資産が増えやすいのです。少額でも長期に積み立てれば、大きな資産に成長しやすいことがわかります。

意思決定の回数が減り、余計な売買をしにくい

ほったらかし投資では、一度ルールを決めてしまえば細かな判断を下す機会が減ります。

その分、「怖いから売ろう」「今なら儲かりそうだから買おう」といった短期的な感情に左右されにくくなります。

頻繁に売買を繰り返せば、それだけ手数料や税金がかかり利益を圧迫しますし、値下がりのたびに売却していては損失ばかりが積み重なってしまいます。

なお、売買のたびに利益が確定すれば約20%の税金も差し引かれるため、長期で複利効果を得るには取引回数を減らす方が有利です。

実際、価格変動のたびに売買を繰り返す個人投資家は、市場平均を下回る成績になりやすいとの指摘もあります。意思決定の回数を減らすことで、無用な取引によるコストや失敗を抑えられるのです。

ほったらかし投資のデメリット

仕組み上、相場やコストの変化に「気づきにくい」

自動化して投資を続けられる反面、市場環境や手数料の変化に気づきにくい点はデメリットです。

相場が大きく変動していても放置していれば実感が薄く、適切な対応が遅れる恐れがあります。

また、投資商品のコスト構造が変わったり、より低コストの代替商品が登場した場合でも、確認を怠ると見直しの機会を逃してしまいます。放置しすぎると、本来必要な方向転換や商品の乗り換えのタイミングを逃しやすい点に注意が必要です。

例えば、超低金利から金利上昇局面に移っているのに債券中心の運用を続けていると、市場環境に合わず損失が拡大する恐れがあります。

定期的に情報をチェックしないと、市場やコストの変化に取り残されるリスクがあると心得ましょう。

目的・金額・期間が決まっていないと「下落局面で続かない」

何のために、毎月いくらを、何年間積み立てるかといった計画が定まっていないまま始めると、相場が下落したときに積立を続けられなくなる可能性が高まります。

実際、投資信託の平均保有期間は日本では2~3年程度と短く、つみたてNISA対象ファンドでも平均2.1年との調査があります。明確な目標や期間がないままだと、目先の損益に心が揺れて「もうやめよう」と中断してしまいやすいのです。

逆に、目的・金額・期間を明確に定めておけば、一時的に損失が出ても「○年後の○○のため」と割り切って続けやすくなります。

積立投資(ドルコスト平均法)は下落局面でも買い続けることで平均取得単価を下げ、後の反発時に有利になりますが、そこで止めてしまうと効果が得られません。

放置しすぎることで起きる危険

変化に気づくのが遅れ、手遅れになりやすい

投資状況の変化に気づかず放置していると、対応が後手に回ってしまうリスクがあります。

例えば、投資先の業績悪化に長く気づかず、気づいた時には価格が大幅下落して手遅れだった、というケースも起こりえます。

特に個別株や事業への投資では、悪材料に早めに対処しないと大きな損失につながる可能性があります。常に市場を注視する必要はありませんが、重要なニュースや決算情報など最低限の変化の兆候は見逃さないようにしたいものです。

重要な変化に長く気づかないままだと、致命的な損失につながる可能性があることを肝に銘じましょう。

最低限、自分の投資に影響する重大な変化(制度改正や企業の不祥事など)には気付けるようにしておかないと、大損につながりかねません。

コストや目的の見直しがなく、利益や継続が崩れやすい

一度決めた積立設定を全く見直さないままだと、利益や計画の維持に支障が出る恐れがあります。

例えば、当初選んだ商品の手数料が高くて利回りが伸び悩んでいても、放置していれば気づかずにコスト負けしてしまいます。

また、収入やライフプランの変化で本来は積立額や資産配分を調整すべきなのに、見直しを怠ると無理が生じて積立を続けられなくなるかもしれません。

さらに、当初の目的が変わったのに積立額や投資先をそのままにしていると、必要以上のリスクを取っていたり、逆に目標達成に不足する額しか積み立てていなかったりする可能性もあります。

定期的にコストや目的を点検しないと、利益が出にくくなったり計画倒れになったりしやすいのです。

放置できずに起きる危険

下落時に不安でルールを破り、売買してしまいやすい

市場が下落すると不安になり、決めていたルールを守れずに売買してしまう恐れがあります。

本来は長期保有する計画だったのに、目先の損失に耐えきれず途中で売却してしまえば、投資計画は台無しです。

例えば、長期投資を決めていた株式を暴落時に恐怖から思わず全部売却してしまうと、その後の反発局面で得られたはずの利益を逃してしまいます。

一度パニック売りをすると、買い戻すタイミングも判断できなくなり、ずるずる損が拡大しかねません。下落局面でも慌ててルールを破ることがないよう、平常時から対策を講じておく必要があります。

規律さえ守れば、大失敗のリスクはぐっと下がります。ルールを破らず初志貫徹することが、ほったらかし投資成功のカギです。

偏りがあると値動きが大きく、怖くて続けにくい

ポートフォリオに偏りがあると、資産の値動きが大きくなりすぎて精神的な負担が増します。

例えば株式だけに集中投資していると、相場次第で資産が乱高下し、怖くなって積立を続けられなくなるかもしれません。偏った運用は値動きも極端になるため、最悪の場合「もう無理だ」と投資自体を放棄してしまうことにもなり得ます。

逆に幅広く分散しておけば、一部資産が下落しても全体への影響は小さく、過度に心配せずに済みます。偏りのないバランスで運用することが、長く投資を続ける上で重要です。

自分が不安を感じない範囲でリスク資産の比率を抑えることも意識しましょう。

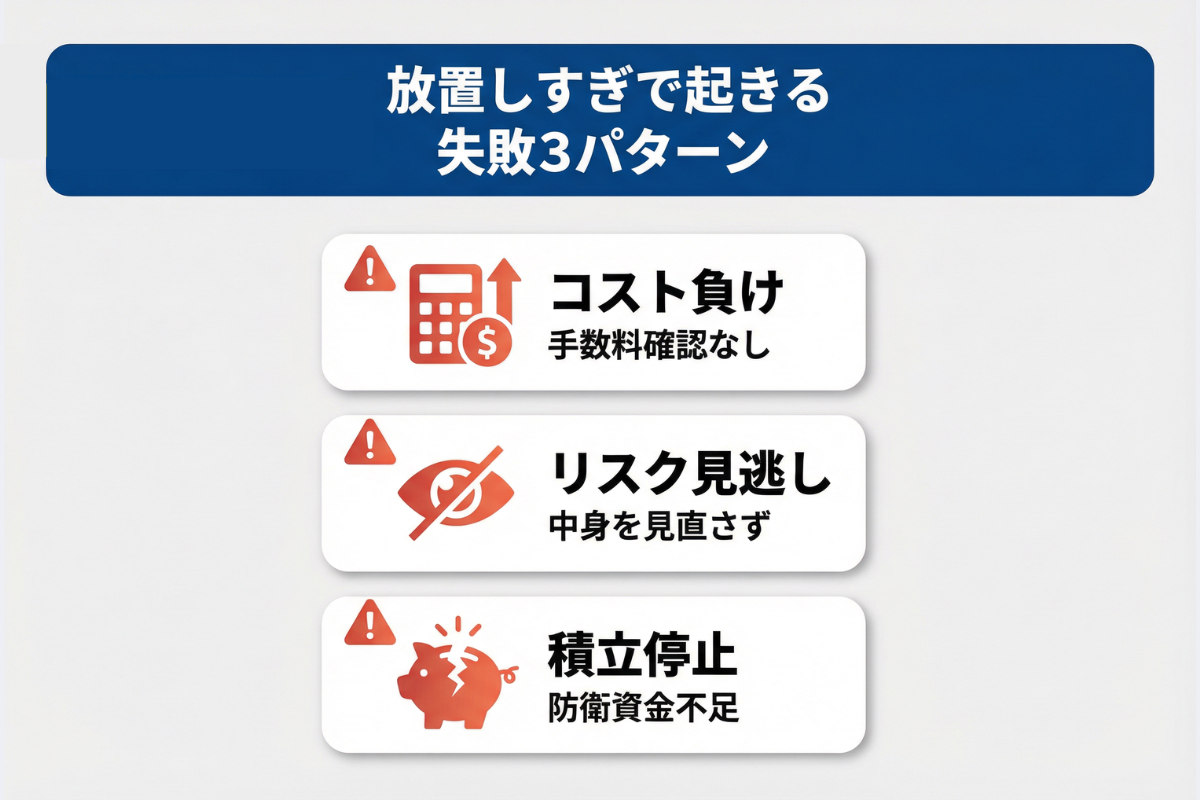

放置しすぎることで起きる失敗パターン

手数料や税制を確認せずに始め、コスト負けする

投資前にコスト面のチェックを怠ると、運用益が手数料や税金に食われてしまう「コスト負け」に陥りがちです。

例えば、購入時手数料が高い商品や信託報酬(運用管理費用)が年2%を超える高コスト商品を何年も積み立ててしまうケースです。せっかく市場が成長しても、自分の利益はコストで目減りしていたという事態になりかねません。

また、NISAなど利用可能な非課税制度を使わず課税口座で運用したために、本来払わずに済んだ税金を納めて利益を減らしてしまう場合もあります。

これは、始める前のちょっとした確認で防げる失敗です。投資開始前には手数料と税制を必ずチェックし、できるだけ有利な形で運用を始めましょう。(例えば購入時手数料ゼロの投資信託を選ぶ、新NISA枠を活用する、など)。

投資先の中身を見直さず、リスクや状況変化に気づけない

投資先の商品内容やリスクを定期的に確認しないと、状況の変化に気づけず対応が遅れることがあります。

例えば、運用しているファンドの投資先企業が大きく入れ替わりリスクプロファイルが変わっても、放置していると把握できません。その結果、自分の許容範囲を超えるリスクを抱えたままになり、気づかぬうちに損失リスクが高まってしまいます。

特に、投資対象の業界や国の情勢が大きく変化しているのに、それを把握せず放置していると、いつの間にかハイリスクな状態になっていることもあります。

定期的にファンドの運用報告書やニュースを確認し、自分の投資先に何が起きているか把握する習慣が重要です。定期的なチェックと見直しが、不要なリスクを避けるポイントです。

生活防衛資金の不足に気づかず、途中で取り崩して積立が止まる

生活防衛資金(生活費数か月分の緊急予備資金)を十分に確保せずに投資を始めてしまう失敗もあります。

手元資金に余裕がない状態で積立を続けると、急な出費や収入減があった際に投資資金を取り崩さざるを得なくなります。

例えば家計の予想外の出費が発生し、積立てていた投資信託を解約して現金化し、その結果積立が中断する――これでは計画通りに資産形成できません。

こうした事態を避けるには、少なくとも数か月分~半年程度の生活費は別に確保してから投資を始めるべきです。投資を続けるには、いざという時に備えた資金を別に確保しておくことが大前提です。

生活費を別に確保しておけば、投資資金を途中で取り崩さずに済みます。投資は余裕資金で行い、生活費は別に確保しておくのが鉄則です。

放置できずに起きる失敗パターン

値動きに反応して売買し「安く売って高く買う」

相場の値動きに合わせて売買を繰り返すと、往々にして「安く売って高く買う」結果になってしまいます。

価格が下がると不安で売り、上がると安心して買い戻すという人間心理のままに動いていると、利益を出すどころか損失が膨らみます。

実際、価格変動のたびにすぐ売却してしまうのは、ほったらかし投資の失敗パターンとしてよく見られる行動です。こうした売買を繰り返していると手数料もかさみ、資産は減る一方です。

そもそも買い時・売り時を完璧に判断し続けるのはプロでも難しいため、値動きに翻弄されない工夫が不可欠です。こうした行動を続けると、何もしない場合より資産を減らしてしまう皮肉な結果にもなりかねません。

人気だけで商品を選び、下落すると不安で続かない

「なんとなく人気だから」といった理由で商品を選ぶと、自分の判断基準がないため下落局面で不安が増し、投資を続けられなくなりがちです。

例えば、テレビやSNSで話題の投資商品に飛びついたものの、少し下落しただけで心配になって積立をやめてしまうケースがあります。金融機関から勧められるまま高コストな金融商品を買ってしまい、思うように資産が増えず後悔する例も見られます。

流行の商品は話題性が高い反面リスクも伴うため、しっかり内容とリスクを理解せず飛びつくのは避けましょう。

特に初心者ほど流行に影響されがちですが、安易な選択は禁物です。商品の選定は人気より中身で判断することが大切です。

積立額と期間を決めずに始め、下落局面でやめてしまう

毎月の積立額や運用期間を決めないまま漠然と始めると、相場が荒れたときに計画性がないぶん継続が難しくなります。

月々いくら投資し何年間続けるかを明確にしていないと、「このまま続けて大丈夫だろうか」と不安になり、損が出たタイミングでつい積立を中止してしまう人が多くなります。

例えば、「余裕があるときだけ積み立てよう」と決めていた人は、損失が出た途端に「やっぱりやめておこう」となりがちです。一方で、月1万円を3年間など具体的に決めて始めた人は、多少のマイナスでも「ここまでは続けよう」と踏ん張りが利きます。

逆に、積立額と期間をあらかじめ決めておけば、小さな損失に動揺せず「○年後まで続ければ目標額に届く」と見通しを持って耐えやすくなるでしょう。

ほったらかしで失敗しないための対策

最初に「買う商品・毎月の金額・買う日」を決めて迷わない

投資を始める段階で、「何を買うか」「毎月いくら買うか」「いつ買うか」の3点を明確に決めておきましょう。

最初にルールを決めてしまえば、毎回悩む必要がなくなります。例えば「毎月25日に〇〇ファンドを1万円ずつ買う」と設定しておけば、相場の状況に惑わされず機械的に積立できます。

証券会社の積立設定機能を使えば、一度設定するだけで毎月自動で買付けてくれるので手間もかかりません。購入日も定期的に自動設定しておけば、忙しくても買い忘れる心配がありません。

毎回迷わずに済む環境を整えておくことが、長続きのポイントです。一度ルールを決めてしまえば心理的負担も軽減され、投資を習慣化しやすくなります。より継続しやすくなるでしょう。

積立投資の基本的な仕組みについては、こちらで詳しく書いています↓

「売る条件・買い増す条件」まで決めて相場でブレない

買うルールだけでなく、「いつ売るか」「いつ買い増すか」の条件も事前に決めておくと安心です。

売却の基準(目標金額や運用期間など)を決めておけば、目先の利益や損失に惑わされにくくなります。

また、追加投資のタイミングも、例えば「○%下落したらボーナスから買い増す」といったルールを設けておけば、急な相場変動時でも落ち着いて行動できます。

売却条件を明確にすることで「もう少し利益を伸ばそう」「損失が回復するまで待とう」といった迷いも減りますし、買い増しのルールを決めておけば大きな下落局面でも「今はチャンスだ」と捉えて冷静に対処しやすくなります。

あらかじめ売買の条件を定めておくことで、相場に翻弄されない安定した運用が可能になります。

月1回だけ見るなど頻度を固定して、見すぎの売買を防ぐ

運用状況を確認する頻度をあえて制限するのも有効です。

毎日評価額をチェックしていると、小さな上下動に一喜一憂して衝動的な売買をしてしまいがちです。そこで、月に一度だけ残高を確認する、決めた日にだけ運用状況を見る、といったルールを設けます。

例えば「毎月末に一度だけポートフォリオをチェックする」という習慣にすれば、日々の細かな変動は気にせずに済みます。

人は頻繁にチェックすると、短期的な損失に過剰反応してしまう傾向があります。見る頻度を減らすことで、長期的な視点を保ち冷静さを維持しやすくなります。

まさに「見ない勇気」も長期投資には必要なのです。情報との付き合い方をコントロールすることも、長期投資を続けるコツです。

手数料と税制を最初に確認して、コスト負けを避ける

投資を始める前に、商品の手数料や税制面の確認を徹底しましょう。

長期投資では、わずかな手数料率の差が最終的なリターンに大きな影響を与えます。同じ運用成績でも、コストが高ければ投資家の受け取る利益は減ってしまいます。

例えば信託報酬が年0.1%のインデックスファンドと1%のアクティブファンドでは、長期では運用成果に大きな差が生じます。

また、NISAなど利用できる非課税制度は活用し、運用益への課税をできるだけ減らしましょう。さらに、NISA・新NISAの非課税枠やiDeCo(個人型確定拠出年金)の所得控除など、使える税制優遇制度は最大限活用し、税負担を減らす工夫も大切です。

最初にコストと税金の対策を講じておくことで、将来の「コスト負け」を防ぐことができます。

投資初心者が押さえるべきリスク管理とコスト戦略については、こちらで詳しく書いています↓

分散投資について

資産を分けて、1つの値下がりで全体が崩れないようにする

分散投資とは、資産を複数の異なる種類の投資対象に振り分けることです。

一つの資産クラス(例えば株式のみなど)に集中させず、債券や現金、不動産などにも分けて投資します。こうすることで、ある資産が値下がりしてもポートフォリオ全体が致命的な打撃を受けにくくなります。

例えば株式と債券をバランスよく持っていれば、株式市場が暴落しても債券の価格が上昇または安定することで、資産全体の目減りを和らげてくれます。株式と債券は値動きの向きが異なる場合が多く、片方が下がってももう片方が上がることがあります。

あるいは、金(ゴールド)や不動産投資信託(REIT)など、株や債券と異なる動きをする資産を組み込むのも効果的です。資産ごとに値動きの異なるものを組み合わせることで、値下がりリスクを分散する効果が期待できます。

つみたてNISAでの分散投資の実践方法については、こちらで詳しく書いています↓

国・地域を分けて、特定の景気悪化に巻き込まれにくくする

投資先を日本国内だけに偏らせず、海外も含めて地域的に分散することも重要です。

国ごとに経済状況は異なるため、一国の景気悪化や株価低迷があっても、他の地域の好調さでカバーできる可能性があります。

実際、日経平均株価はバブル期の1989年の水準を回復するまで30年以上かかりましたが、その間、米国や新興国を含むグローバルに分散投資をしていれば資産は成長を続けていました。日本だけでなく米国・欧州・新興国など世界全体に目を向けることで、より安定した成長を取り込むことができます。

世界経済は常にどこかで成長しているものなので、一国に集中せず分散する方が安定します。一地域の不況に資産全体が巻き込まれるリスクを下げるためにも、地域分散を心がけましょう。

下落しても続けられる比率にして、途中売りを防ぐ

自分が下落に耐えられる資産配分にしておくことも、長く投資を続ける秘訣です。

リスク資産(株式など)と安定資産(債券や預金など)の比率を、自身のリスク許容度に合わせて決めましょう。

例えば、資産全体のうち株式を50%、債券や預金を50%にしておけば、もし株式が一時半分に値下がりしても資産全体の減少は25%程度に抑えられます。このくらいの下落幅であれば耐えられる、という比率で運用することが大切です。

人によって適切な比率は異なります。大きな下落でも続けられる割合を見極めておけば、相場が荒れても「自分は大丈夫」と落ち着いて対処できます。

また、運用中に比率が大きく崩れた場合は、定期的に元の比率に戻す(リバランスする)ことでリスク水準を保てます。自分に合った比率で分散しておけば、大きな下落局面でもパニックに陥らず、計画を途中で投げ出さずに済むでしょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】ほったらかし投資で失敗しないためのよくある質問

ほったらかし投資は、本当に何もしなくていい投資ですか?

ほったらかし投資は原則、一度設定すれば日々の売買は必要ありません。

ただし、全く見直さなくて良いわけではなく、年に数回は運用状況を確認することをおすすめします。例えば、資産配分に大きな偏りや商品の状況変化がないか、定期的にチェックしましょう。

一番多い失敗は何ですか?

途中で積立をやめてしまうケースが最も多い失敗です。

計画やルールを決めておらず、相場の下落で怖くなって解約する人がよく見られます。一度やめてしまうと、その後の回復局面で資産を増やすチャンスを逃してしまいます。

例えばリーマンショック時にも、多くの投資家が積立を中断して損失を確定させてしまいました。

分散投資をしていれば、ほったらかし投資でも安心ですか?

分散投資をすればリスクは減らせますが、それだけで「安心」とは言い切れません。

資産全体の下落幅は抑えられますが、市場環境によっては定期的な見直しが必要です。

例えば、世界的な経済変動が起きた場合には、たとえ分散していても資産配分の調整が求められることもあります。とはいえ、分散はリスク低減に非常に有効な手法なので、基本戦略として積極的に活用すべきでしょう。

まとめ|ほったらかし投資は「ルール」と「分散」で長く続けるのがコツ

ほったらかし投資で成功するためには、明確なルール設定と分散投資を組み合わせて長期で続けることが重要です。

自動積立など仕組みを整えて継続すれば、時間と複利が味方となり資産は着実に増えやすくなります。実際、金融庁の分析によれば、国内外に分散して20年間積立投資を続けた場合、年平均4~6%程度の利回りに収束し、大きく損をするケースはほとんどなかったというデータがあります。

結局は、自分に合った計画を守り、コツコツと投資を積み重ねていくことが、ほったらかし投資で資産を増やす近道と言えるでしょう。

▶︎ ほったらかし投資を成功させる長期投資のポイントについて、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・金融庁:「長期・積立・分散投資とNISA制度」

- ・金融庁:「早わかりガイドブック」(2023年7月版)

- ・金融庁:「NISAを利用する皆さまへ」(2024年6月版)

- ・金融庁:「「貯める・増やす」~資産形成」

- ・金融庁:「「当てて儲ける」をあきらめて 負けにくい投資で資産を作ろう」

- ・金融庁:「「当てて儲ける」をあきらめて 負けにくい投資で資産を作ろう 2018」

- ・金融庁:「投資信託等の販売会社に関する定量データ集」

- ・厚生労働省:「iDeCoの概要」

- ・年金積立金管理運用独立行政法人(GPIF):「分散投資の意義①1位になる資産は当てられない」