「60代からつみたてNISAを始めるのは遅いのでは?」と不安に思っていませんか?年金生活が始まる中で、老後の資産形成に投資を取り入れるべきか悩む方は少なくありません。しかし結論から言えば、60代からでもつみたてNISAは決して遅くありません。むしろ、これからの人生を安心して過ごすための選択肢として、今こそ始める価値がある制度です。

本記事では、新NISA制度の基礎から、60代に適した銘柄の選び方、投資時の注意点、さらにはクラウドファンディングによる分散投資の活用法まで、実践的にわかりやすく解説します。老後の資産を守りながら、将来への安心を手に入れたい方は、ぜひ最後までご覧ください。

60代からつみたてNISAは遅い?結論は「遅くない」

60代からつみたてNISAを始めても、決して遅いことはありません。むしろ高齢になった今だからこそ、つみたてNISAを活用して資産運用を始める価値があります。厚生労働省の2023年簡易生命表によると、65歳の平均余命は男性20.05年、女性25.20年です。人生100年時代の到来により、60代からでも30~40年の生活資金を見据えた「資産寿命」の延伸が不可欠となっています。

実際、同世代の資産形成意識は急速に高まっています。日本証券業協会の2024年調査によると、60代のNISA利用率は38.7%に達し、特に退職金受け取りを機に運用を始めるケースが増加傾向にあります。これは単なる流行ではなく、インフレ対策と長寿リスクへの合理的な対応と言えます。

60代でもつみたてNISAが注目される理由とは

60代の今、なぜ改めてつみたてNISAが注目されているのでしょうか。その背景には、長寿化に伴う老後資金不足の不安や、預金だけでは資産が目減りするリスクが挙げられます。

公的年金だけに頼る生活では、将来資金が足りなくなる懸念があります。実際、物価上昇(インフレ)により預金の実質価値は年々目減りしています。低金利の預貯金に置いたままではお金が増えないため、資産形成の手段として投資に目を向ける高齢者が増えているのです。

つみたてNISAは少額からコツコツと投資できる仕組みであり、まとまった資金がなくても始めやすい特徴があります。毎月一定額を積み立てることで、高値掴みのリスクを抑え、長期で平均購入単価を平準化できます。さらに、得られた運用益が非課税になるメリットもあり、効率的に資産を増やす助けとなります。こうした理由から、老後の資産防衛・運用手段として60代でもつみたてNISAが注目されているのです。

最新の調査によると、60代が資産運用を始めた理由は「老後資金を貯めるため(59.6%)」が最も多く、次いで「日々の生活費の足しにするため(32.7%)」、「もともと興味があったから(31.6%)」となっています。また、60代のNISA利用率・認知度は2024年に最も大きく伸びており、資産形成への関心が急速に高まっていることがわかります。

つみたてNISAと相性が良い年齢層の誤解

「積立投資は若いうちから始めないと意味がない」と思われがちですが、それは誤解です。確かに、投資期間が長いほど複利効果で資産が増えやすくなる傾向はあります。しかし、60代から始める場合でも運用期間を工夫することで十分にメリットを享受できます。

つみたてNISAなら投資期間に上限がなく、何歳からでもスタートできます。新NISA制度では18歳以上であれば年齢制限なく口座を開設でき、一度購入した商品は非課税のまま生涯保有可能です。60代からでも遅すぎることはなく、自分のペースで積み立てを継続することが大切です。

また、60代はまとまった退職金などを受け取る年代でもあり、資金を運用に回しやすい時期とも言えます。実際、60代の1口座あたりNISA買付額は69万円と、50代・70代(ともに61万円)や40代(58万円)と比較して最も多くなっています。若年層に比べて投資できる年数は短いものの、その分資産規模が大きい場合には、積立投資で安定運用しつつ必要に応じて取り崩す計画を立てることで、老後資金に余裕を持たせることができます。

「若くないから遅い」という考え方も、時代に合わせてアップデートする必要があるでしょう。無理のない範囲で資産運用を始めてみましょう。

新NISA制度の概要|60代に知ってほしいポイント

制度の基本と「つみたて投資枠」の特徴

2024年からスタートした新NISA制度では、従来のNISAとつみたてNISAが一本化され、より使いやすく拡充されています。

非課税で投資できる年間投資枠は大幅に拡大され、つみたて投資枠(積立専用の枠)は年間120万円、成長投資枠(従来の一般NISAに相当)は年間240万円となりました。両枠を合わせた生涯投資上限は1,800万円と非常に大きく、老後資金づくりにも十分な余裕があります。さらに非課税保有期間は無期限となり、購入した商品は何年経過しても売却するまでずっと非課税で運用可能です。

特につみたて投資枠は、長期・積立・分散投資に適した投資信託のみを購入できる仕組みです。一般的に少額から積立投資が可能で、商品ラインナップは金融庁が定めた基準を満たす良質なファンドに限定されています(例えば信託期間が20年以上、毎月分配型でない、販売手数料がゼロなど)。

初心者や高齢の方でも安心して利用できるよう設計されており、リスクを抑えた安定的な資産形成に適しているのが特徴です。

非課税のメリットは60代にもある?

あります。60代であっても、非課税のメリットは十分に享受できます。

通常、株式や投資信託の運用益(売却益や配当・分配金)には約20%もの税金がかかります。しかしNISA口座で運用益は非課税(税率0%)のため、利益をまるごと手元に残すことができます。例えば10万円の利益が出た場合、通常は約2万円の税金が差し引かれますが、NISAなら2万円分がそのまま自分の利益になります。これは運用期間が5年程度であっても無視できない差となります。

非課税メリットは、資産を目減りさせずに長持ちさせるうえで重要なポイントです。特に60代からは老後の生活費のために運用益を取り崩す場面も出てきますが、NISA口座で運用していれば引き出す際にも税負担がありません。その分、資産寿命を延ばすことにつながります。若い世代だけでなく、60代にとってもNISAの非課税恩恵は資産形成・資産保全において大きな意味を持つのです。

60代から始めるときの注意点・向いている人の特徴

運用期間・資金余力・目的のバランスをチェック

60代からつみたてNISAを始める際には、自身の運用期間(何年間運用できるか)、資金的な余力(無理なく投資に回せるお金)、そして運用目的(資金を増やして何に備えたいか)を総合的に検討することが大切です。

まず、運用に回す期間をイメージしましょう。あと10年運用するのか、20年継続するのか、ご自身のライフプランに合わせた期間設定が必要です。運用期間が長いほどリスク資産の比率を多少高めても時間を味方につけられますが、期間が短い場合は価格変動リスクの低い運用を心がけると安心です。

次に、投資に充てられる余裕資金の把握も欠かせません。生活費まで投資に回してしまうと、いざという時に困窮しかねません。無理なく捻出できる金額を見極め、その範囲内で積立額を設定しましょう。

また、運用の目的を明確にすることも重要です。老後資金の不足分を補うためなのか、将来的な医療・介護費に備えるためなのか、目的によって適切な商品選びやリスク許容度も変わってきます。これら三点のバランスを事前にチェックし、自分に合った無理のない運用計画を立てましょう。

実際、60代の運用経験は「5年以上(47.4%)」が最も多く、次いで「1年未満(22.8%)」、「1年以上3年未満(19.3%)」となっており、退職金をきっかけに運用を始める人も少なくありません。

生活資金と投資資金を分けて考えるべき理由

60代の資産運用では、生活資金(日々の生活や近い将来に必要となるお金)と運用に回す資金を明確に分けて考えることが重要です。

老後の資金プランを立てるには、まずは使い道(支出)を考える必要があります。一般的に老後の資金は、大別すると「生活資金」「ライフイベント資金」「介護費」の3つに分類できると言われます。これら必要資金を確保したうえで、その余剰分を投資に充てるのが基本スタンスです。

生活に欠かせない資金まで投資してしまうと、市場環境の変動によっては肝心の生活が立ち行かなくなるリスクがあります。特に60代では突然の病気や介護費が必要になる可能性もあるため、いざという時にすぐ使える預金は十分に確保しておきましょう。投資に回すお金は、当面使う予定のない余裕資金に限定することで、相場の変動にも冷静に対処しやすくなります。

生活費と投資用資金をきっちり分離することで、精神的な安心感を保ちながら資産運用を続けることができます。

調査によると、60代の保有資産における運用資産の割合は「20%未満(47.4%)」と「20%〜40%台(36.8%)」が全体の80%を超えており、多くの60代がリスク回避傾向にあり、資産の大部分を現預金などリスクの低い資産で保有していることがわかります。

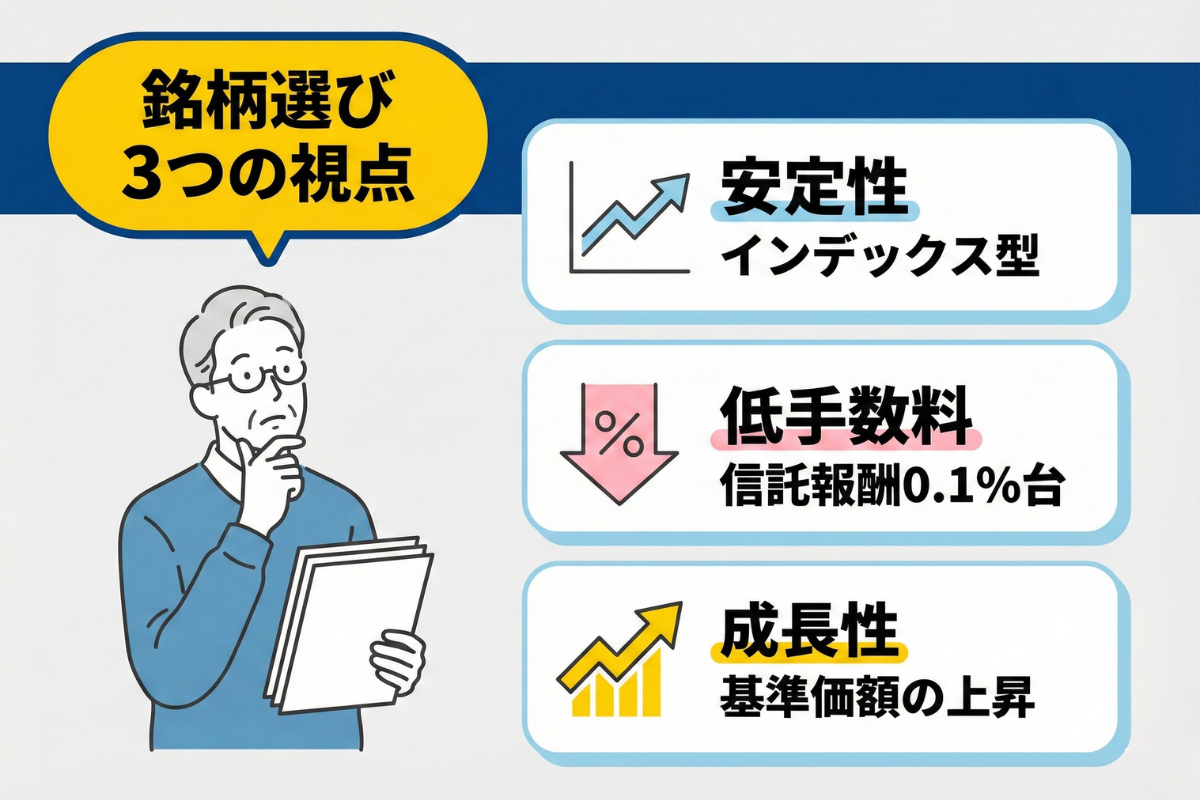

60代におすすめの銘柄選び|選ぶときの3つの視点

値動きが安定しているインデックス型を選ぶ

60代から投資商品を選ぶ際は、個別株よりもインデックス型の投資信託(株価指数に連動するファンド)がおすすめです。

インデックスファンドは複数の銘柄に分散投資しているため、値動きが比較的安定しており、大きな損失リスクを抑えられます。例えば日本株全体や世界株式に連動する指数に投資するファンドなら、特定の企業の業績悪化による影響を緩和できます。実際、つみたてNISAで人気の上位ファンドも全世界株式や米国株式などのインデックス型が占めています。

インデックス型なら、初心者でも値動きの傾向がつかみやすく、経済成長に伴う長期的な資産の増加が期待できます。特に全世界株式や先進国株式に連動するファンドは、世界経済の成長をまるごと取り込めるため、長期投資に適しています。60代の方でも、こうした安定性の高いインデックスファンドを選ぶことで、過度なリスクを取らずに資産形成を図ることができるでしょう。

60代の投資家が運用先を選ぶ時に重視する点としては、「安定性(80.7%)」「収益性(54.4%)」「手数料(33.3%)」が挙げられており、資産を減らさないように安全な運用を心がけている方が多いことがわかります。

手数料が低く、長期でも安心できる商品を選ぶ

投資信託を選ぶ際は、手数料(コスト)が低い商品を選ぶことも重要です。

信託報酬(運用管理費用)や購入時手数料が高いファンドは、長期的に見ると運用益を大きく蝕みます。例えば年間1~2%のコストがかかる商品では、期待リターンの半分近くが手数料で失われてしまうケースもあります。一方、低コストのインデックスファンドであれば信託報酬が年0.1~0.2%程度と非常に抑えられており、長期運用してもコスト負担が軽微です。実際、つみたてNISA対象ファンドの多くは購入時手数料無料(ノーロード)で運用コストも極めて低く設定されています。

また、長期でも安心して持てる商品かどうかも検討しましょう。運用方針がブレず安定した成績を残しているファンドや、運用会社の規模・信頼性が高い商品は、将来的な繰上げ償還(途中終了)のリスクも低いため安心です。過去の実績や純資産残高の推移なども確認し、長く付き合えるファンドを選ぶと良いでしょう。

分配金ではなく「成長性」を重視した選び方も

高齢になると毎月分配型の投資信託など「定期的にお金が受け取れる商品」が魅力的に映るかもしれません。しかし、資産形成の観点では分配金よりも基準価額の成長(キャピタルゲイン)を重視することも大切です。

毎月分配型ファンドの中には、実質的に元本を取り崩して分配金を支払っている商品もあり、長期的な資産増加にはつながりにくいケースがあります。つみたてNISAではそもそも毎月分配型の商品は対象外となっており、長期の資産成長を目指す趣旨が徹底されています。

そのため、60代の方も投資信託を選ぶ際には、定期的な分配金の多寡に惑わされず、ファンド自体の成長性に注目しましょう。得られた利益はファンド内で再投資されるタイプ(いわゆる「無分配型」)であれば、複利効果で資産を効率よく増やせます。非課税枠を活用することで再投資による利益もすべて手元に残るため、分配金を受け取らずに運用を続けた方がトータルリターンが高くなる可能性が高いのです。

60代が選ぶおすすめの運用先は、「投資信託(40.4%)」と「株式(31.6%)」が支持を集めており、投資信託を推奨する理由として「リスクを抑えられる」点が多くの方から挙げられています。

具体的なおすすめ銘柄|初心者でも安心の投資信託は?

eMAXIS Slimシリーズなど人気銘柄を紹介

初心者でも安心して積立できる代表的な投資信託をいくつか紹介します。

- eMAXIS Slim 全世界株式(オール・カントリー):日本を含む全世界の株式に分散投資するインデックスファンド。1本で世界中の株式市場の成長を取り込める人気商品。信託報酬が年0.1%程度と非常に低く、長期投資に最適。

- eMAXIS Slim 先進国株式インデックス:先進国(主に米欧)の株式に投資するインデックスファンド。世界経済の中心である米国をはじめとする先進国市場の成長を捉えられる。信託報酬も非常に低コスト。

- eMAXIS Slim 米国株式(S&P500):米国株式の代表指数S&P500に連動するファンド。米国の大型500社の成長に幅広く投資できる。つみたてNISA利用者にも非常に人気が高い。

- eMAXIS Slim バランス(8資産均等型):国内外の株式・債券・REITなど8資産に均等配分で投資するバランスファンド。株式だけでなく債券も組み入れ、値動きのブレを抑えたい人に適した安定志向の商品。信託報酬は0.1%台。

ちなみに、この「全世界株式やS&P500」については、こちらで詳しく書いています↓

先進国・全世界株式の分散型ファンドが強い理由

投資対象として、先進国株式や全世界株式に幅広く分散されたファンドは非常に有力です。その理由は、地域分散によるリスク低減と世界経済の成長の取り込みにあります。

特に米国をはじめとする先進国市場は、過去数十年にわたり堅調な成長を遂げており、日本株のみを保有する場合と比べて、リターンの向上が期待できます。実際、バブル崩壊後に日本株が半減した一方で、米国株式は同期間に約10倍に成長しました。このように、特定の国に偏るよりも世界全体に投資した方が、高い成長機会を逃しにくいのです。

先進国株式や全世界株式のファンドであれば、米国・欧州・日本・新興国など、多様な市場に投資することができます。一国の景気停滞や政情不安による影響を緩和しやすく、リスク分散の効果が高いのが特徴です。

特に米国株の比重は世界株指数の中で約6割と大きく、一方で全世界株式ファンドには新興国も含まれており、将来の成長が見込まれる地域にも投資できます。こうした分散型ファンドは、長期的に安定したリターンを狙いやすく、60代からの資産運用においても「攻守のバランス」が取れた選択肢と言えるでしょう。

ちなみに、この「つみたてNISAの銘柄選びと分散投資」については、こちらで詳しく書いています↓

分散投資でリスクを抑える|60代でも守りながら資産形成

株だけに偏らない「分散」の考え方

資産運用では、株式だけに資金を集中させず、複数の資産に分散投資することでリスクを抑えることが基本です。60代の方も、株式(国内外)だけでなく債券や預貯金、不動産(REIT)などを組み合わせることで、値動きの振れ幅を小さくしつつ安定した運用が期待できます。

一般に、自分の年齢を100から引いた割合を株式などリスク資産に充てると良いという目安もあります(例えば60歳なら株式40%、残り60%を債券や現金など)。このように年齢やリスク許容度に応じて資産配分(ポートフォリオ)を調整することで、守りを固めながら資産形成を図ることができます。

たとえば、株式と債券を組み合わせたバランス型のファンドを活用すれば、1つで手軽に分散投資を実現できます。前述のように8資産に均等投資するファンドや、株式60:債券40程度に配分されたファンドなど、自分のリスク許容度に合った商品を選ぶと良いでしょう。

株式偏重の運用は避け、複数の資産に分散させることで、60代でも急激な相場変動に耐えやすいポートフォリオを構築できます。

「価格変動しない資産」も視野に入れる

さらに、マーケットの価格変動に影響されない資産にも目を向けてみましょう。預金や個人向け国債など元本が保証される商品はもちろん、価格が日々変動しない商品もポートフォリオに組み込めます。

例えば近年注目されている融資型クラウドファンディング(貸付型CF)は、投資家がお金を事業者などに貸し付けて利息収入を得る仕組みです。貸付債権は株式のように市場で売買されないため、市場価格が付かず日々の値動きがありません。その代わり、借り手からの利息や元本返済が定期的に分配される形でリターンを得られるのが特徴です。

案件にもよりますが、期待利回りは年5~10%前後と比較的高水準に設定されており、毎月安定したインカムゲインを得られる点が魅力です。株式配当が年1~2回程度なのに対し、毎月の現金収入があることで老後の生活費補填にも役立てやすいでしょう。しかし、融資型CFは市場の値動きに左右されない反面、借り手の返済が滞るリスク(貸し倒れリスク)は存在します。そのため案件選定や分散投資が重要です。

このような値動きのない資産は、株式相場が急落した場合でも資産額が目減りしないというメリットがあります。債券や定期預金と同様、元本の価格変動リスクを抑えつつ決まった利息収入が得られるため、60代の「守り」の運用先として適していると言えます。低金利の昨今では預金だけではお金を増やせないため、こうした代替商品の活用も視野に入れることで、より安定的なポートフォリオを構築できるでしょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

よくある質問|60代がNISAを始める前に知っておきたいこと

Q. 老後なのに投資は怖くない?

投資には元本割れのリスクが伴うため、不安に感じるのはもっともです。ただし、適切な運用計画とリスク管理を行えば、過度に恐れる必要はありません。むしろ、全く運用せず預金だけではインフレや長寿化による資産目減りリスクが高まります。

つみたてNISAなら少額から分散投資でリスクを抑えられるため、ギャンブル的な投機とは異なります。ポイントは、生活資金と切り離した余裕資金で行うこと、分散と長期運用でリスクを平均化することです。

また、心配な場合は債券など安定資産の割合を増やすことでリスクをさらに抑えることもできます。これらを守れば、60代からの投資も決して「怖い」ものではなく、老後資金を守る有力な手段となります。

ちなみに、この「投資と投機の違い」については、こちらで詳しく書いています↓

Q. 年金とNISAはどう使い分ける?

公的年金はあくまで毎月の生活基盤を支える収入源であり、NISAでの運用はそれを補完する位置づけと考えましょう。まず生活費は年金を中心に賄い、不足する分や将来の出費に備える資金をNISAで運用するといった使い分けが基本です。

例えば、毎月の年金で足りない分をNISAの運用益で補ったり、将来の大きな医療費・介護費に備えてNISAで資産を形成するといったイメージです。一方、年金収入内で十分生活ができる場合は、NISA運用で得た利益を旅行や趣味など豊かな老後生活のために活用しても良いでしょう。

重要なのは、年金(確実な収入)を生活の土台としつつ、NISA運用は余力部分で行うことです。年金があるからといって運用が不要というわけではなく、逆に年金だけに頼ると不足する恐れがあるため、NISAで計画的に資産を増やしておく意義は大きいと言えます。

Q. 元本割れのリスクはどれくらい?

投資である以上、元本割れ(投資元本が目減りする)リスクはゼロではありません。ただし、その程度(可能性)や影響を大きく左右するのは運用方法です。分散の効いた優良ファンドに長期投資すれば、元本割れのリスクはかなり低減できます。

実際、過去のデータでは国際分散された株式・債券ポートフォリオを20年以上保有した場合、元本割れとなるケースは極めて少ないことが示されています。逆に単一の株や短期売買に頼った場合は元本割れリスクが高まります。

要は、リスクの管理次第ということです。60代からはリスク許容度に応じて株式と安定資産を適切な配分にし、無理のない積立を続ければ、大きく元本割れする可能性は決して高くありません。もちろん、短期的な評価額の上下は避けられませんが、長期で見ればプラスに収束する公算が高いと言えるでしょう。

Q. 何歳までNISAを続けられますか?

新しいNISA制度では年齢上限はありません。18歳以上であれば何歳からでも口座を開設でき、一度開設すれば80代でも90代でも継続して非課税で運用可能です。極端な話、ご自身が運用を続けたいと思う限り、NISAを活用し続けることができます。

なお、NISA口座で保有している商品は途中で売却することも自由ですし、運用をやめたい時はいつでも引き出せます(売却益も非課税です)。将来的に資金が不要になれば積立を停止するだけで特にペナルティもありません。自分のペースで、生涯にわたってNISAを活用できると考えてください。

まとめ|60代からでも遅くない。資産寿命を延ばすためにできること

60代からつみたてNISAを始めるのは決して遅くありません。むしろ、平均寿命が延び「人生100年時代」を迎える中で、老後のお金を長持ちさせるために今からでも資産運用に取り組む意義は大いにあります。本記事で見てきたように、つみたてNISAは少額から分散投資を長期で継続できる制度であり、60代の資産形成・資産防衛にも十分活用可能です。

重要なのは、生活資金と余裕資金を分けて無理のない範囲で始めること、そして焦らずコツコツと運用を続けることです。非課税メリットを活かし、インデックスファンドなどで市場の成長を取り込むことで、預金だけでは得られないリターンを享受できるでしょう。

さらに、クラウドファンディング等の新しい選択肢も組み合わせれば、一層リスク分散が図れます。60代からでも決して遅くありません。できることから一歩踏み出し、将来への備えとして資産運用を活用してみてはいかがでしょうか。

▶︎ 60代の資産形成について、もっと詳しく知りたい方はこちらもどうぞ

参考元

・厚生労働省『令和5年簡易生命表』(2023年)

・金融庁 金融審議会報告書『高齢社会における資産形成・管理』

・金融庁『NISA口座の利用状況調査』(2024年9月末時点)

・金融庁『つみたて投資枠対象商品』

・知るぽると(金融広報中央委員会)『退職金の運用方法』