「10万円を100万円にする方法」と聞くと、まるで夢物語やギャンブルのように思えるかもしれません。しかし、実際にその道を歩んでいる投資家は少なくありません。とはいえ、「すぐに儲かる裏ワザ」や「必勝法」を探すだけでは、かえって損をするリスクも高まります。

ネット上には短期間で大金を得たという体験談があふれていますが、それらの多くは一時的な成功例にすぎず、再現性や安全性に欠けることが多いのです。大切なのは、着実に資産を育てる「堅実で現実的な戦略」を知り、自分に合った方法でコツコツ続けること。

この記事では、「10万円を100万円にしうる」現実的な方法とそのリスク、よくある落とし穴や注意点、初心者でも始めやすい堅実な投資手段まで、専門的な知見をもとにわかりやすく解説します。読めばきっと、資産運用に対する考え方が変わるはずです。

10万円を100万円にすることは本当に可能?

10万円を100万円にすることは「不可能」ではない

「10万円を100万円に増やすなんて無理だ」と感じる人も多いでしょう。しかし、長期的な資産運用に取り組めば、10万円を100万円に増やすことは決して不可能ではありません。

金融庁の調査では、1985年以降の各年に毎月同額ずつ国内外の株式・債券に分散して積立投資を行った場合、保有期間20年で元本割れが発生しなかったという過去の実績が示されています。(もっとも、これは過去のデータであり、将来を保証するものではありません。)

長期投資はリスクを抑えながら着実に資産を増やす有効な手段といえます。

一方、銀行預金の超低金利ではお金はほとんど増えません。現在の普通預金金利(年0.02%~0.2%程度)では、100万円が2倍(200万円)になるのに約360年~3,600年かかる計算です。

適切な投資と時間の力を活用すれば、小さな元手からでも資産を大きく成長させることができるのです。

重要なのは短期間でなく「再現性のある増やし方」

短期間で一気にお金を増やそうとする方法は、偶然の当たりに頼る“ギャンブル”的な要素が強くなりがちです。一時的に資産が数倍になることがあっても、同じやり方で安定して成功し続けるのは困難でしょう。

再現性のある増やし方とは、運まかせではなく根拠に基づく堅実な投資戦略のことです。例えば、毎月コツコツと積立投資をしていけば、値動きのタイミングに左右されにくく長期的な成長が見込めます。

なお、後述するような長期・積立・分散の堅実な運用こそ、再現性の高い増やし方と言えます。逆に、運任せの投資では再現性が低く、安定した資産増加は望めません。

目標達成にはリスクと時間を理解することが第一歩

10万円を100万円に増やすには、「高いリターンには高いリスクが伴う」という基本原則を理解することが不可欠です。短期間で資金を10倍にしようとすれば、それだけハイリスクな投資を選ばざるを得ず、失敗すれば資産を失う危険も高まります。

逆に、リスクを低く抑えればリターンも小さくなるため、目標達成にはより長い時間が必要です。例えば、年利5%のペースで運用できたとしても10万円が100万円になるには約40年以上かかりますし、年利10%でも20年以上は見込まなくてはなりません。

リスク許容度に応じて現実的な時間計画を立て、無理のない資産形成プランをスタートすることが第一歩です。

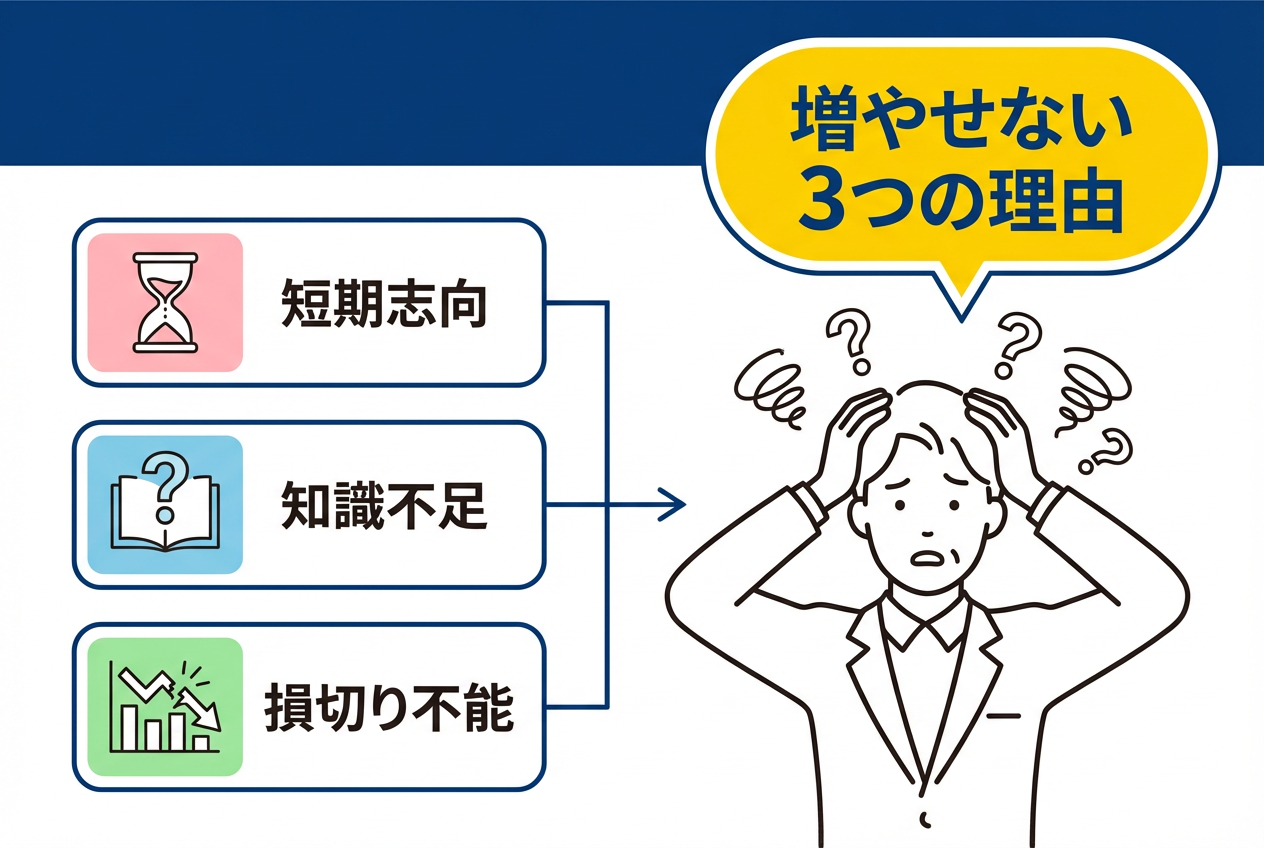

多くの人が10万円を増やせない3つの理由

短期間で結果を求めすぎて高リスク投資に手を出してしまう

「早く資産を倍増させたい」という焦りから、高リスク・ハイリターンな投資商品に飛びついてしまうケースは少なくありません。

しかし投資には必ずリスクがあり、高い利息の裏には高い危険があると考えるべきです。一時的に上手くいっても、運任せの投機的な手法は長続きせず、最終的には大きな損失を招く可能性があります。

特に未登録業者による「絶対儲かる」などの誘いは詐欺的なケースも多いため注意が必要です。例えば、SNS上で見かける「1ヶ月で資産○倍」などの甘い話に飛びつき、結果的に大損するケースも後を絶ちません。

短期の利益に惑わされ、高リスクに手を出すことこそ、多くの人が資産を増やせない大きな理由の一つです。

知識不足のまま感覚的に投資判断をしている

金融や投資に関する十分な知識がないまま「なんとなく儲かりそう」という感覚だけで商品を選んでしまうと、思わぬ損失につながります。自分が購入する投資商品の仕組みやリスクを理解せずに投資するのは非常に危険です。

実際、投資の仕組みがよくわからない状態で契約するのは避けるよう、公的機関も注意喚起しています。例えば「元本保証・年利10%」とうたう海外事業への投資話にだまされ、多額の資金を失う被害も起きています。

こうした知識不足に乗じた勧誘は後を絶たないため、十分注意しましょう。感覚ではなく知識に基づいた判断ができるよう、投資前に十分な勉強と情報収集を行うことが大切です。

損失が出た時に冷静な判断ができず損切りできない

含み損(評価上の損失)を抱えたときに適切に対処できないのも、多くの人が陥る落とし穴です。

人間は損失を確定させたくない心理が働くため、損が出ていても「もう少し待てば戻るかも」と先延ばしにしがちです。その結果、損失が拡大して取り返しがつかなくなるケースもあります。

実際ある調査では、含み益が出た場合に利益確定した人が約68%だったのに対し、含み損を損失確定(損切り)できた人は約47%にとどまりました。半数以上の人が損切りできていないのです。

損失時こそ冷静に状況を見極め、適切に損切りして資金を守る判断力が重要と言えます。損切りも投資戦略の一部と割り切り、損失を最小限に抑える冷静さを持つことが求められます。

10万円を100万円にする投資方法を比較

株式投資|長期保有で成長企業に投資する方法

株式投資は、企業の成長に伴う株価上昇や配当金によって利益を得る方法です。

株価は景気や業績で上下し、一時的に元本割れのリスクもありますが、その分値上がり時の売却益や配当による収益性は高い特徴があります。特に将来有望な成長企業の株を長期保有すれば、企業の成長とともに株価の大幅な上昇が期待できます。

例えば、日本株式市場の長期的な平均リターンは、期間によって異なりますが年率4~7%程度とされています。複利効果により、時間をかけて資産を増やすのに適しています。なお、株式の配当金を受け取りそれを再投資することで複利効果が働き、長期保有による資産増加を一層加速させることができます。

株式投資で成功するポイントは、短期的な値動きに一喜一憂せず、業績が堅調な企業の株を長期目線でじっくり育てることです。

FX・暗号資産|ハイリスク・ハイリターンの短期投資

FX(外国為替証拠金取引)や暗号資産(仮想通貨)への投資は、短期間で大きく資産が増減する可能性のあるハイリスク・ハイリターン型の投資です。為替相場や暗号資産の価格は日々激しく変動し、数ヶ月で資産が数倍になることもあれば半分以下に減ることもあります。

FXではレバレッジ(てこ)を利用して少ない証拠金で大きな金額を動かせますが、その分相場が逆に動いた場合には預けた証拠金以上の損失が生じるおそれもあります。暗号資産も価格変動が非常に大きく、短期間で大きな利益を狙える反面、一瞬で大幅な下落に見舞われるリスクがあります。

これらの投資に取り組む際は、失っても生活に支障のない範囲の資金で慎重に行い、常に最新情報をチェックするなど高度なリスク管理が求められます。

ちなみに、この「仮想通貨のリスクと注意点」については、こちらで詳しく書いています↓

投資信託・ETF|分散効果を活かした堅実な運用

投資信託やETF(上場投資信託)は、多数の投資家から集めた資金を株式や債券など複数の資産に分散投資して運用する金融商品です。一つの投資信託を通じて、国内外のさまざまな銘柄や資産クラスに分散投資できるため、個別株に比べてリスクを抑え安定した運用成果を狙えるのが魅力です。

例えば、株式中心のファンドであっても一社ではなく複数企業に投資対象を広げたり、一部は安全性の高い債券に振り向けるなど、資金を一つの資産に集中させない運用が可能です。この分散効果により、特定の銘柄や市場の値下がりによる資産全体への影響を軽減できます。

またETFならリアルタイムで売買でき流動性も高く、小口から購入できる点も初心者に向いています。

投資信託・ETFは専門家が運用を行うため知識が少ない初心者でも始めやすく、長期的な資産形成に適した堅実な投資方法と言えるでしょう。

融資型クラウドファンディング|安定した利回りを狙う方法

融資型クラウドファンディング(ソーシャルレンディング)は、インターネット上で資金を集めて企業や事業に融資し、利息収入を得る投資方法です。株や為替のように市場価格の変動を追う必要がなく、事前に定められた利率で安定的なリターンを得られる点が特徴です。

案件によって異なりますが、想定利回りは年6~10%程度に設定されているものが多く、銀行預金よりも高い収益を期待できます。さらに、不動産担保ローンへの出資など担保や保証が付いた案件も多く、万一借り手の返済が滞っても担保処分による元本回収が図れる仕組みです。その分、元本が保証されているわけではないためリスクがゼロではありませんが、複数の案件に小口で分散出資することでリスクを抑えることが可能です。

値動きに左右されにくく安定したインカムゲインを得られる手段として、融資型クラウドファンディングは近年注目を集めています。

ギャンブル感覚の投資が危険な理由とは

一時的な利益に惑わされて判断を誤る可能性がある

投資でたまたま大きな利益が出ると、「もっと儲けられるかも」と欲が出て冷静さを欠いてしまうことがあります。

特に短期間で数倍の利益を得たような場合、本来は高リスク・ハイリターンな状況であったことを忘れ、運良く得た利益を過信してさらに大きな勝負に出てしまうかもしれません。これはギャンブルでたまたま勝った人がさらに賭け金を増やして破滅してしまうのと同じパターンです。例えば、急騰した仮想通貨で大きな利益を得た人がさらなる利益を欲張って全財産をつぎ込み、暴落によって一夜にして損失を出す――そんな事例も実際に起こり得ます。

一度の成功に惑わされず、「なぜ利益が出たのか」「次も再現できるのか」を客観的に考える視点がないと、判断を誤って大きな損失を招く危険があります。

資金管理ができないと損失が拡大するリスクがある

ギャンブル感覚で投資をしている人は、計画的な資金管理ができていない場合が多いです。

本来、投資では余裕資金の範囲内でポートフォリオを組み、各資産への投資比率や損失が出た場合の対応策(損切りライン)をあらかじめ決めておくことが重要です。しかしギャンブル的な投資では、その場の感情に任せて一度に大金を投じたり、損失が出ても意地になって追加投資を繰り返したりしがちです。

その結果、損失額が雪だるま式に増えて最終的に資金をほとんど失ってしまうリスクがあります。

適切な資金管理ができないと、たとえ勝率が高いつもりでも一度の失敗で大きく資産を減らす可能性がある点に注意が必要です。計画性のない資金投入は破綻を招きかねないため、投資では厳格なルールに沿った資金管理が欠かせません。

“運まかせの投資”では再現性が低くなるおそれがある

投資で成功を続けるには、再現性のある戦略とスキルが求められます。ところがギャンブルのように運まかせの投資手法では、たまたま上手くいったとしても長期的に同じ成果を再現するのは困難です。

まぐれ当たりに依存した投資は、次に同じ状況が訪れる保証がなく、再び利益を出せるかどうかは運次第になってしまいます。反対に、堅実な投資ではデータ分析や経験に基づく判断により再現性の高い結果を積み重ねることが可能です。

長期的な資産形成には運だけに頼らない仕組みづくりが不可欠であり、ギャンブル的な投資手法は目標達成の再現性を著しく低下させる恐れがあります。安易な手法には十分な注意と警戒が必要です。

ちなみに、この「投資と投機の違い」については、こちらで詳しく書いています↓

分散投資でリスクを抑えて堅実に増やす方法

1つの投資先に集中させない分散の基本

効率よく資産を増やすには、一つのカゴに卵を盛るなという格言にある通り、特定の投資対象に資金を集中させないことが大切です。

一つの銘柄や資産だけに全財産を投じてしまうと、それが値下がりした場合に資産全体が大打撃を受けてしまいます。しかし複数の種類の資産に分散して投資すれば、ある資産の損失を別の資産の利益でカバーできる可能性が高まります。

実際、資金を一つの資産や銘柄に集中させずに複数に分散して投資すれば、リスクが分散されリターンの安定度が増す効果があります。例えば国内株式だけでなく海外株式や債券、不動産といった異なる値動きをする資産に資金を配分することで、一度に全ての卵を割らない堅実な運用が実現できるのです。

時間分散で価格変動リスクを軽減する

資産運用では投資するタイミングを分散させることも、リスク低減に有効な方法です。一度にまとめて投資をすると、投資した直後に相場が急落した場合に大きな損失を被ります。

そこで例えば毎月一定額を投じる積立投資で時間分散を図れば、高値掴みや暴落のタイミングを避けやすくなります。実際に、投資する時期をずらし購入単価を平均化(ドルコスト平均法)することで、価格変動のブレを抑えて安定的な運用を目指す効果が得られます。

時間分散のメリットは、将来の相場予想が難しくてもコツコツ投資を続けることでリスクを軽減できる点にあります。焦らず時間を味方につける積立投資は、初心者でも実践しやすい堅実な方法と言えるでしょう。

ちなみに、この「積立投資の始め方」については、こちらで詳しく書いています↓

異なる資産クラスを組み合わせてリスクを分散させる

異なる資産クラスに資金を配分することで、特定の市場が不調な時でも他の資産でカバーしやすくなります。これは分散投資の基本であり、異なる資産同士でリスクを補完し合う狙いがあります。

資産クラスとは値動きの性質が異なる資産の種類のことで、株式・債券・不動産・金(商品)などのカテゴリーがあります。例えば、価格変動の大きい株式と値動きが比較的安定した債券に資金を振り分ければ、株式市場が下落しても債券の安定性がポートフォリオのクッションとなります。

このように値動きの異なる資産に投資すれば、一方が不調でも他方の好調で補いやすく、資産全体をなだらかに増やせます。自分のリスク許容度に合わせ、資産クラスを組み合わせたバランスの良い分散を心がけましょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

失敗しないための実践ステップ|今日から始める資産運用

まずは少額から投資を始めて経験を積む

投資の第一歩は、無理のない少額からスタートすることです。少額であれば、仮に損失が出ても生活への影響が小さく、初心者でも心理的負担が少なくて済みます。

実際、積立投資なら100円や1,000円といった少額からでもコツコツ始めることが可能です。小さな金額で運用しながら、市場の動きや自分の感情の揺れを体感して経験を積むことで、徐々に投資に慣れていくことができます。

最初は利益を求めるより、経験を重ねて投資に対する自信を養うことを優先しましょう。一気に大金を投じるのではなく、まずは少額で腕試しすることで徐々にスキルを磨けます。実際に小さい額での失敗体験は、後々大きな額を運用する際の貴重な学びにもなるでしょう。

定期的に投資成果を見直し改善を続ける

資産運用は始めて終わりではなく、定期的な見直しと改善が成功のカギとなります。

投資を始めた後は、半年や1年ごとにポートフォリオの状況や運用成績をチェックし、自分の目標やリスク許容度と照らして適切か検証しましょう。例えば、ある資産クラスに偏りすぎていればリバランス(資産配分の調整)を行い、必要に応じて積立額や投資先を変更します。市場環境やライフステージの変化に応じて柔軟に戦略をアップデートし、常にベターな運用を模索し続けることが大切です。

定期的な振り返りと改善を習慣化すれば、失敗の芽を早めに摘み取り、より堅実な資産形成へと繋げられるでしょう。定期的な点検と軌道修正を繰り返し、運用の質を高めていきましょう。

長期目線を持ち焦らず継続することが成功の鍵

資産形成において長期目線と継続は何よりも強力な武器です。一時的な損益に一喜一憂せず、長期間にわたって運用を続けることで、短期的な市場変動によるブレは次第に均されて収益が安定する傾向があります。

歴史的に見ても、株式市場は短期では上下を繰り返しますが、長期保有することでプラスのリターンに落ち着くケースが多く見られます。焦って売買を繰り返すより、じっくりと時間を味方につける方が結果的に近道です。

雪だるま式に資産が増えていく複利効果も長期投資だからこそ最大限に享受できます。継続的に投資を続けることで経験値も増し、相場に動じないメンタルも養われるため、「時間+継続」は成功への何よりの近道と言えるでしょう。

【FAQ】10万円を100万円にする投資でよくある質問

10万円からでも本当に投資を始められる?どう始めればいい?

はい、10万円からでも十分に投資を始められます。

実際、証券会社の多くは投資信託を1万円以下の少額から購入可能で、つみたてNISAなら毎月100円程度から積立を始めることも可能です。例えば、全世界株式に連動する投資信託を月1万円積み立てるといった方法なら、初心者でも無理なく分散投資をスタートできます。

10万円を100万円に増やすまでどれくらいの期間がかかる?

運用利回りによって大きく異なりますが、数年から数十年のスパンを見ておきましょう。

例えば、年利5%で運用しても10倍に増やすには数十年、年利10%でも20年以上かかります。短期間で10倍を狙うには極めて高い利回りが必要となり、その分リスクも跳ね上がります。現実的にはコツコツ長期で増やす方法が近道でしょう。

初心者が最初に選ぶべき安全な投資方法はどれ?

投資初心者にはリスクの低い投資信託など分散型の商品で積立投資を始めるのがおすすめです。

金融庁公認のつみたてNISA対象ファンドは、安全性の高い投資信託のみを揃えており、少額からの長期分散投資に最適です。例えば、世界の株式に幅広く分散するインデックスファンドや値動きの小さい債券中心のバランスファンドなら、初心者でも安心して運用できるでしょう。

まとめ|10万円を100万円に近づける一番の近道は堅実な継続

10万円を100万円に増やす派手な裏ワザは存在せず、地道な継続こそが目標達成への確実な近道です。実際、長期にわたる積立投資では過去20年間に元本割れゼロというデータもあり、コツコツ続ければ資産は着実に積み上がっていきます。

短期間で倍増を狙う高リスク投機に走るより、堅実な運用を続ける方が結果的に大きなリターンを得られる可能性が高いでしょう。

目先の利益に惑わされず、時間と複利の力を味方につけた継続投資こそ、10万円を100万円に近づける王道と言えます。

▶︎ ソーシャルレンディングのリスクについても、詳しく知りたい方はこちらもどうぞ

参考元

- 金融庁:「NISAを利用する皆さまへ」

- 金融庁:「安定的な資産形成に向けた金融事業者の取組み状況」

- 金融庁:「「貯める・増やす」~資産形成」

- 金融庁:「早わかりガイドブック」

- 金融庁:「将来に向けて知っておきたいお金の話」

- 金融庁:「元本割れリスク回避行動と最適ポートフォリオ選択(ディスカッションペーパー DP2021-1)」

- 金融庁:「資産形成シミュレーター」

- 金融庁:「詐欺的な投資勧誘等にご注意ください!」

- 金融庁:「無登録業者との取引は要注意!!~無登録業者との取引は高リスク~」

- 金融庁:「NISAを知る:NISA特設ウェブサイト」

- 金融庁:「資産形成の基本:NISA特設ウェブサイト」

- 財務省:「NISAの効果検証」

- 財務局:「悪質な投資勧誘にご注意下さい!」

- 財務局:「無登録で金融商品取引業等を行っている者に対する警告」

- 財務局:「投資のリスクを減らす方法【積立投資】」

- 警察庁:「SNS型投資詐欺」

- 消費者庁:「詐欺的投資勧誘に関する消費者問題についての建議」

- 国民生活センター:「儲け話に関するトラブルにご注意!」

- 全国銀行協会:「NISAガイドブック」

- 全国銀行協会:「今こそ始めたい「資産形成」という名の備え」

- 金融リテラシー教育推進機構:「資産をふやすために知っておきたいリスクと投資の基本」

- 金融リテラシー教育推進機構:「資産形成とは:ドル・コスト平均法」

- 金融リテラシー教育推進機構:「投資信託の仕組みと特徴 分散投資の意義」

- 日本銀行:「預金種類別店頭表示金利の平均 – 主要時系列統計データ表」