30歳を迎える頃、「このままでは将来が不安」「貯金ゼロのまま結婚や老後を迎えて大丈夫だろうか」と悩む人は少なくありません。

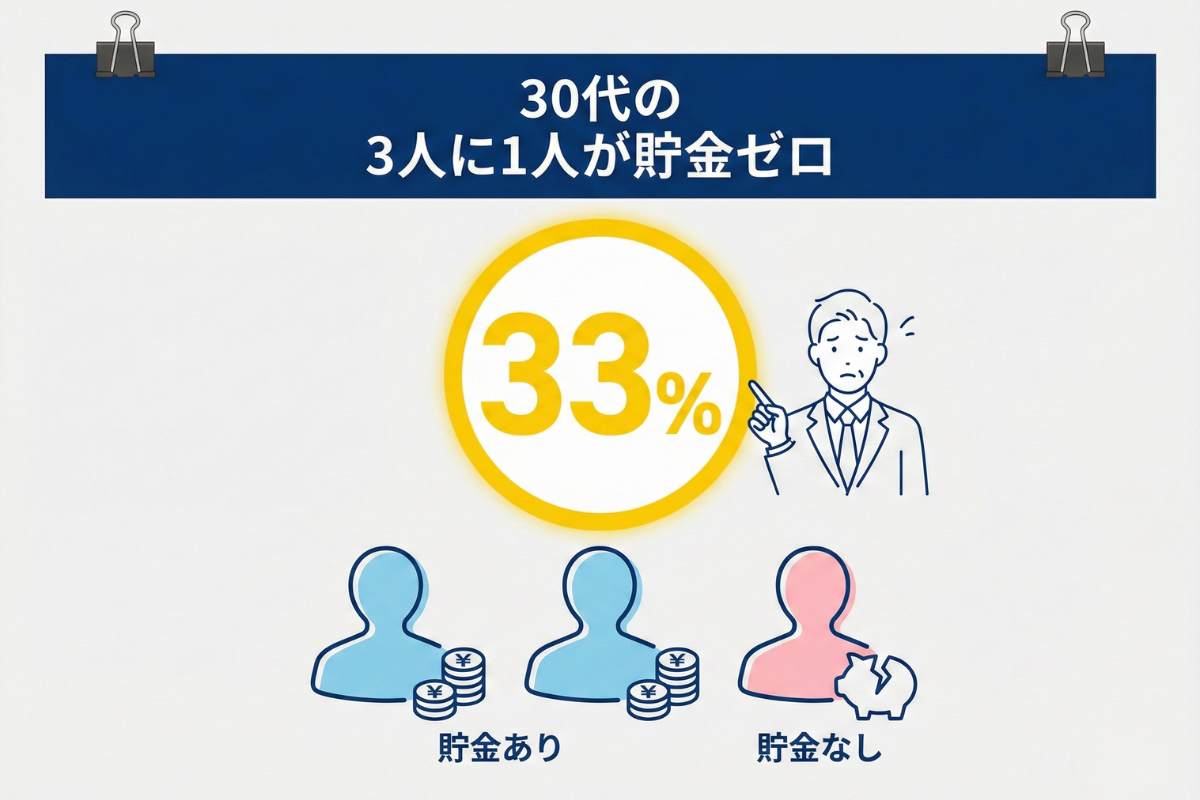

金融広報中央委員会の調査でも、30代の約3人に1人が金融資産を保有していないという結果が出ています。決して珍しい状況ではない一方で、資産形成に本腰を入れるなら30代はまさに“巻き返しのゴールデンタイム”です。収入が安定し、将来のライフイベントを具体的に考え始めるこの時期こそ、貯金と資産運用の習慣をつくる絶好のタイミングと言えるでしょう。

本記事では、「30歳から貯金は遅い?」という不安に対して、データに基づき明確に答えます。30代が貯金ゼロからどう立て直せるのか、結婚・老後にどれくらいのお金が必要なのか、そして貯金だけに頼らず資産を増やす方法まで、やさしく専門的に解説します。

今日から行動すれば、将来の選択肢は大きく広がります。まずは一緒に“今から間に合う資産形成”の第一歩を踏み出しましょう。

30歳から貯金は遅くない!今からでも間に合う3つの理由

30代は収入の伸びと貯蓄力が高まりやすいタイミング

30代は20代より平均年収が大幅に上がり、経済的に安定しやすい年代です。実際、30代前半の平均年収は約431万円、後半では466万円と、20代より着実に収入が増えています。

収入が増えることで貯蓄に回せる余裕資金も増加し、将来のための蓄えを本格的に始める好機と言えます。また職場での昇進や転職による収入アップもこの時期に多く、収入増を貯蓄に繋げやすいでしょう。

複利運用なら30歳からでも十分に資産が増やせる

30歳からでも複利の力を味方にすれば資産形成は十分可能です。

長期の積立投資では、運用期間が10年違うだけで最終資産額に大きな差が生まれます。例えば毎月5万円を年利3%で運用すると、20年間では約1,600万円の資産が作れますが、30年間なら約3,000万円にも達します。

複利効果で運用益が再投資され雪だるま式に増えるため、30歳からのスタートでも時間をかけて大きな資産を築くことができるのです。

ちなみに、この「複利効果」の仕組みや計算方法については、こちらで詳しく書いています↓

ライフプランを見直せば「巻き返し」は現実的に狙える

たとえ30代で貯金がゼロでも、今からライフプランを見直せば十分「巻き返し」は可能です。

まず結婚資金や老後資金など必要額を洗い出し、収入と支出のバランスを調整しましょう。金融庁の報告書でも、高齢夫婦無職世帯の平均的な収支では老後30年間で約2,000万円の不足が生じるとされています。この不足額も、30代から計画的に貯蓄と運用に取り組めばカバーできます。

例えば老後資金2,000万円を30年間で準備するには、単純計算で毎月約5〜6万円の貯蓄が必要です。ボーナスや昇給分を貯蓄・投資に回すなどライフプランを軌道修正すれば、遅れを取り戻し目標資金に手が届く現実的なプランを描けるでしょう。

【衝撃】30代の3人に1人が「貯金ゼロ」の現実

30代の貯金額データから見える「貯金ゼロ」の割合

実は、日本全体で金融資産を保有していない世帯は少なくありません。金融広報中央委員会(J-FLEC)の2024年「家計の金融行動に関する世論調査」によれば、全年代平均の金融資産非保有率は、単身世帯で36.0%、二人以上世帯で24.7%に上ります。

さらに同調査の年代別データを見ると、30代では

- 単身世帯の約3分の1(34%)

- 二人以上世帯でも約3割(28.4%)

が金融資産を保有していない層に分類され、若年層ほど非保有率が高い傾向が見られます。

つまり、30代で貯金ゼロという状況は決して珍しいものではなく、「自分だけが遅れている」と悩む必要はありません。 むしろ多くの人が同じスタートラインに立っていると言えるのです。

貯金がなくても今から立て直せる人・危ない人の違い

30代で貯金がない場合でも、ここから立て直せるかどうかは行動次第です。

立て直せる人は現状を直視して家計を見直し、収支改善と先取り貯蓄をすぐ実践します。例えば収入と支出のバランスを把握し、通信費などの固定費カットや副収入確保に動ける人は巻き返し可能でしょう。

一方危ないのは、貯金ゼロのリスクを放置する人です。貯金がない状態だと急な出費に対応できず、病気や失業時に支払い困難になる恐れがあります。また、現役時代は問題なくても定年退職後に年金だけに頼ると支出超過で生活が苦しくなるかもしれません。

貯金ゼロから脱出するには、支出を見直しつつ30代のうちからコツコツ貯蓄を積み上げることが大切です。

結婚・老後に必要なお金はいくら?30代が知るべき金額

結婚資金の目安|挙式・新婚旅行・新生活にかかる費用

結婚にはまとまったお金が必要です。

結納から挙式・新婚旅行までの結婚費用の全国平均は約454万円に上ります。内訳を見ると、挙式・披露宴・ウェディングパーティーで平均343.9万円、新婚旅行で61.6万円、結納関連で43.9万円が必要です。

さらに新生活の準備費用としては、家電に平均約28.8万円、家具に約24.4万円がかかるとされており、合計で50万円前後が相場と分かります。実際には引越し費用や住居の初期費用を含めると総額は50〜90万円程度になるケースもあり、地域や住まいの条件で大きく変動します。

結婚式から新生活までを含めると、トータルで500〜550万円前後を見込んでおくと安心でしょう。ご祝儀や両親の援助がある場合もありますが、自分たちでも計画的に準備することが大切です。

老後資金はいくら必要?公的年金だけに頼れない理由

また、生命保険文化センターの「生活保障に関する調査」では、全体の83.2%が老後生活に不安を感じているという結果が示されています。

特に30代に限定した数字は公表されていないものの、住宅取得・教育費など大きな支出が重なる年代であることから、将来のお金に不安を抱える人が多い傾向にあります。公的年金だけでは不足すると考える人が大半であり、不足分を貯蓄や資産運用で補う計画を30代のうちに立てておくことが重要です。

ちなみに、老後資金の内訳や、単身世帯・夫婦世帯それぞれで実際にいくら必要かについては、こちらで詳しく書いています↓

30代のうちに「いくら貯めるか」を逆算して考える

結婚資金や老後資金など大きなお金は、ゴールから逆算して計画しましょう。

まずは「いつまでにいくら必要か」を明確にし、それを達成するには年間・月間でどれだけ貯蓄すれば良いか計算します。例えば5年後に結婚資金300万円を準備したいなら、ボーナスも活用して毎年60万円(毎月5万円)の貯蓄が目標になります。

同様に老後資金2,000万円を60歳までに用意するには、30歳から30年間で年間約67万円の貯蓄が必要です。運用益も見込めるなら目標額に早く届くでしょう。

このように逆算思考で貯蓄計画を立てれば、漠然と「貯めなきゃ」と焦るより具体的な道筋が見えてきます。目標額を数字で意識することでモチベーションも維持しやすくなるでしょう。

貯金ゼロから脱出|まず月1万円「先取り貯蓄」で習慣を作る

生活費を削るより「先に貯める」ほうが続きやすい理由

支出を切り詰める節約も大切ですが、貯蓄習慣を定着させるには「先取り貯蓄」がおすすめです。給料が入ったら使う前に一定額を天引きで貯金する方法で、これなら「余ったら貯金しよう」と考えるより確実に貯まります。

実際、人は収入があるとつい娯楽や趣味に使ってしまい、月末に残らないケースが多いものです。しかし先に貯蓄分を取り分けてしまえば、その範囲内でやりくりするよう意識が働きます。

貯金したいなら「給料が入ったらまず貯金」という仕組みを取り入れることが継続のコツです。

給料日に自動で貯金できる仕組みをつくる方法

先取り貯蓄を確実に行うには、自動的に貯金できる仕組みを整えましょう。

具体的には、普段使いの口座と貯蓄専用口座を分け、給料日のタイミングで一定額が貯蓄用口座に自動振替されるよう設定します。例えば毎月の給料日に1万円を貯蓄用口座へ自動入金するようにすれば、引き出して使ってしまう心配がありません。この方法なら手間もかからず強制的に貯金でき、年間で12万円の貯蓄が確実に積み上がります。

会社の財形貯蓄制度が利用できる場合はそれを使うのも手ですし、ネット銀行の自動振替サービスを使っても良いでしょう。一度仕組みを作ってしまえば、意志に頼らずとも毎月貯金が進むようになります。

月1万円からの小さな一歩が「結婚・老後資金」につながる

「貯金する余裕がない…」という方も、月1万円からの小さな一歩を始めてみましょう。たとえ少額でも積み重なれば大きな金額になります。

実際、毎月1万円を先取り貯蓄するだけで年間12万円、5年で60万円、10年で120万円もの貯蓄ができます。仮に年利3%で運用しながら30年間積み立てれば元本360万円が約580万円に増える計算となり、まとまった老後資金の一部を賄える規模です。

月1万円の積立は家計への負担が比較的少なく、ボーナス時に追加貯蓄するなど工夫すればさらに加速できます。「塵も積もれば山となる」で、小さな一歩が将来の結婚資金や老後資金という大きなゴールにつながるのです。

30代からお金を増やす基本戦略|貯金だけでは足りない理由

インフレで現金の価値は少しずつ目減りしていく

資産形成を考える上で、インフレ(物価上昇)による現金価値の目減りリスクも押さえておきましょう。インフレとはモノやサービスの価格が上がることで、裏を返せば同じお金で買える量が減りお金の実質的価値が下がるということです。

日本は長らく低インフレでしたが、近年は物価上昇率が上向いており、世界的に見れば年1~2%の物価上昇はむしろ一般的です。仮に毎年2%のインフレが続けば、現在の100万円の価値は5年後には約90万円程度になってしまいます。

預金しておくだけではお金は増えないどころか、物価高で目減りしていくリスクがある点に注意が必要です。

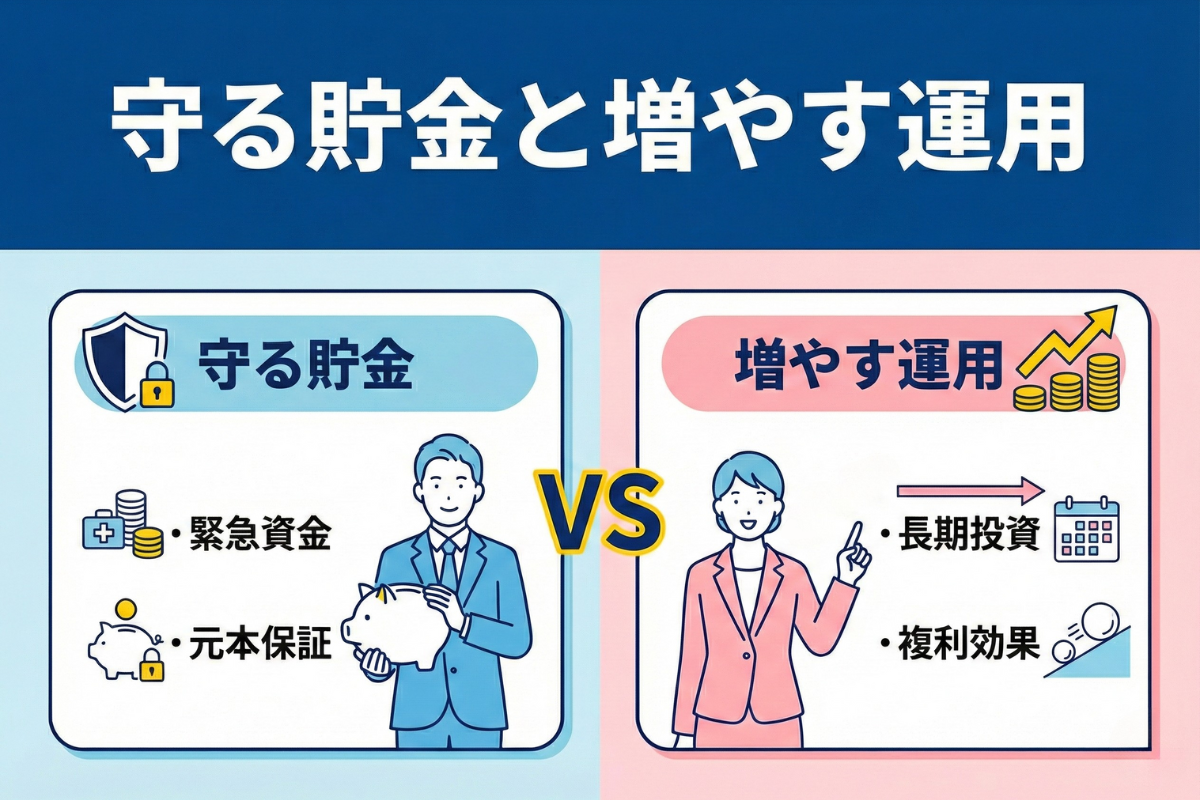

「守る貯金」と「増やす資産運用」を分けて考えるべき理由

お金を増やすには貯金だけでなく資産運用も検討すべきです。ただし全額を投資に回すのではなく、「守るための貯金」と「増やすための運用」を分けて管理することが重要です。

日々の生活費や緊急時に備えるお金はいつでも引き出せる預貯金で確保し、それ以外の使わない余裕資金を投資に回すと無理なく運用を始められます。預貯金と投資では目的も性質も異なり、預貯金は元本保証で流動性が高く確実に貯める手段、一方の投資は元本保証こそ無いものの資産を増やすことに重きを置く手段です。

超低金利の今、銀行預金の利息は微々たるものです。例えば定期預金金利が0.01%では、1,000万円預けても年間利息はわずか1,000円に過ぎません。貯金だけでは資産の実質目減りを防げない可能性が高いため、必要なお金は守りつつ、余裕資金は積極的に運用に振り向けて増やすという二本立ての戦略が30代には求められます。

ちなみに、この「貯金と投資の割合」について年代別・年収別の具体的なデータは、こちらで詳しく書いています↓

30代向け資産運用6選|NISA・iDeCoも比較

つみたてNISA|税制優遇で長期投資に最適

NISA(少額投資非課税制度)は、投資で得られた利益が非課税になる制度で、2024年からは新制度として恒久化されました。

中でも「つみたて投資枠」は、長期・積立・分散投資に適した投資信託などに限定されており、年間120万円までの投資で得た運用益が無期限で非課税になります。旧つみたてNISAのような時限措置や20年の非課税期間はなく、より柔軟に長期投資を続けられる仕組みになりました。

少額からでも継続的に積み立てれば、非課税メリットと複利効果が合わさり、将来の資産形成に大きく寄与します。運用益に約20%の税金がかからないため、利益をそのまま再投資に回せる点も魅力です。

長期投資との相性が良い新NISAは、時間を味方につけやすい30代にとって、非常に使い勝手の良い資産形成手段と言えるでしょう。

iDeCo|節税効果抜群の老後資金対策

iDeCo(個人型確定拠出年金)は、老後資金作りのための年金制度であり節税メリットが非常に大きいのが特徴です。

毎月拠出する掛金が全額所得控除となるため、その分所得税・住民税が軽減されます。さらに運用中の運用益も非課税で再投資され、受け取る時も年金形式なら公的年金等控除、一時金なら退職所得控除が適用されるなど、出口まで税制優遇があります。

iDeCoは60歳まで原則引き出せませんが、「老後資金を確実に貯める仕組み」と割り切って積み立てることで着実に資産形成できます。会社員や公務員も加入可能(※2024年12月より手続簡素化)で、30代から始めれば長い運用期間をフルに活かせます。

節税で浮いた分も含め効率よく老後資金を準備できる最強の節税制度と言えるでしょう。

投資信託|プロに任せて分散投資

投資信託は、資産運用のプロにお金を預けて運用してもらう金融商品です。多数の投資家から少額の資金を集め、一つの大きな資金として専門家(ファンドマネージャー)が国内外の株式や債券など複数の資産に分散投資して運用します。

1つの商品で手軽に分散投資できるのが大きなメリットで、個別株のように銘柄選びに悩む必要もありません。投資初心者にも始めやすい運用方法で、実際つみたてNISAやiDeCoでも主要な運用商品として採用されています。

少額(100円など)から購入可能な投資信託も多く、30代の少ない元手からでもスタートできます。ただし元本保証はなく価格変動リスクはあるため、リスク水準に応じたファンドを選び長期積立することが重要です。

プロの力と分散効果を活用できる投資信託は、貯金から投資への第一歩として有力な選択肢でしょう。

株式投資|成長企業に投資して資産を増やす

株式投資は、企業の成長に応じた利益を享受できるハイリターンが狙える投資手段です。将来有望な企業の株式を購入し、株価上昇による値上がり益や配当金収入を得ることで資産を増やすことができます。

ただし株式投資には相応のリスクも伴います。株価は景気や業績により上下し、値下がりして損失が生じる可能性があります。業績悪化で配当が減額・無配になるケースや、最悪その企業が倒産すれば投資資金を回収できなくなるリスクもあります。

また投資先企業の選定や売買タイミングの判断には情報収集や分析が欠かせません。外国株に投資する場合は為替変動リスクも考慮が必要です。

このようにハイリスク・ハイリターンな面がある一方、うまく運用できれば大きなリターンを得られる魅力があります。30代で株式投資を始めるなら、まずは日本株・米国株の優良企業に分散投資し、中長期で成長を見守るスタンスが堅実と言えるでしょう。

不動産投資|家賃収入で長期的な資産形成を目指す方法

不動産投資は、賃貸用の住宅やアパート、マンションなどの物件を購入して賃貸運営し、家賃収入を得ることで資産形成を図る方法です。毎月の安定した家賃収入が期待でき、長期にわたり続く収益を得られる点が魅力です。

不動産は株式等と異なり相場変動の影響を受けにくく、ローンを活用すればレバレッジを利かせた投資も可能です。一方で初期費用が高額になりやすく、空室や家賃下落、物件の維持管理費などのリスクもあります。

また物件購入に際しては立地や需要動向を見極め、将来にわたり安定した入居が見込めるかを慎重に判断する必要があります。とはいえ適切な物件を選び長期運用できれば、ローン返済後は家賃収入がそのまま利益となり、老後の不労所得源にもなり得ます。

不動産投資は長期的に安定収益を狙える資産運用法として、30代から計画的にチャレンジする価値のある分野でしょう。

融資型クラウドファンディング|少額から利回りを狙える新しい投資

融資型クラウドファンディング(ソーシャルレンディング)は、インターネット上のプラットフォームを通じて多くの個人投資家から少額ずつ資金を集め、その資金を資金需要のある企業へ貸し付ける新しい形の投資です。投資家は貸付に対する利息収入をリターンとして受け取る仕組みで、株式投資のように相場急変の影響を受けにくく比較的安定した利回りが見込める点が特徴です。

近年市場が拡大しており、多くの融資型クラウドファンディングサービスが登場しています。利回りは案件にもよりますが年数%台後半~10%前後と高めに設定されている案件もあり、少額から手軽に始められる資産運用商品として注目を集めています。

サービス事業者の実績や案件の担保状況をしっかり確認し、複数のファンドに分散投資することでリスクを抑える工夫が必要です。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

結婚・老後資金を達成する具体的なロードマップ

30代の10年間で「いくら・どうやって」貯めるかを決める

漠然と「将来のお金が不安」と感じるより、まずは30代の10年間で貯める具体的な金額と方法を決めましょう。30代は結婚・出産・住宅購入など大きなイベントが集中しやすい時期ですが、その分計画的に準備すれば効率よく資金を貯められる時期でもあります。

はじめに、直近10年で到達したい貯蓄額の目標を設定します。例えば「40歳までに○万円貯める」「○歳までに住宅頭金として△万円用意する」などです。

次に、その目標を達成するには1年あたり・1ヶ月あたりいくら貯めれば良いか逆算します。年間ボーナスや昇給見込みも考慮し、無理のない範囲で月々の貯蓄額と運用額を割り出しましょう。ポイントは具体的な数字と期限を設定することです。

「とりあえず貯金しよう」ではなく「毎月○万円を先取り貯蓄し、ボーナスから△万円を投資に回す」といった具体策まで落とし込むと実行に移しやすくなります。この10年計画を軸に、ライフイベントごとの貯蓄目標も細分化すれば、お金の不安が「見通し」に変わり、実行あるのみという段階に進めます。

貯金と資産運用を組み合わせたシンプルなプラン例

30代の資産形成では、貯金と資産運用の両輪をバランス良く活用することが理想です。ここで、貯蓄と運用を組み合わせたシンプルなプラン例を紹介します。

例えば毎月7万円を資産形成に充てられる場合、4万円を安全な預貯金(貯金)に、3万円を投資信託などの積立投資に回す計画が考えられます。

まず貯金部分で生活防衛資金(生活費6ヶ月分など)を着実に積み立て、万一の病気や失業に備えます。並行して、余裕資金の3万円はつみたてNISA枠で世界株式のインデックスファンドを購入するなど長期運用に回します。

こうすることで、いざという時の蓄えを確保しつつ、将来に向けたお金も増やせます。ボーナス時には貯金用に10万円、運用用に5万円を追加拠出するなど、収入に応じて配分を調整しましょう。

このプラン例では、10年間で預貯金が約600万円、運用資産も運用益込みで数百万円規模に育つ可能性があります。重要なのは、自分の収入や家計状況に合わせて無理のない配分比率を決め、ルール通りに実行することです。「守り」と「攻め」のバランスを取った資産形成プランで、30代のうちに着実に資産を築いていきましょう。

【FAQ】30代の貯金と資産運用でよくある質問

30歳で貯金ゼロでも本当に間に合う?

間に合います。

30代からでも十分に巻き返しは可能で、ポイントは今すぐ貯蓄と資産運用をスタートすることです。例えば毎月の先取り貯蓄や積立投資を徹底すれば、複利効果も相まって老後までに必要資金を準備できるでしょう。

貯金と投資、どちらを優先して始めるべき?

まずは貯金から優先しましょう。

生活費数ヶ月分の緊急予備資金を確保するまでは貯金に注力し、土台ができたら余裕資金で投資を始めるのがおすすめです。十分な貯金があれば、投資で多少損が出ても生活に支障を来たさず安心して運用できます。

月1万円しか出せませんが、それでも資産運用する意味はある?

はい、十分に意味があります。

少額でも長期間続ければ大きな資産を形成できるためです。例えば毎月1万円を30年間積み立てた場合、元本だけでも360万円となり、運用次第ではそれ以上のリターンを期待できます。コツコツ投資を習慣化すれば、小さな一歩が将来大きな差となって現れるでしょう。

まとめ|30歳からの貯金は遅くない!今日から始めよう

30歳から貯金・資産形成を始めるのは決して遅くありません。たしかに統計上、30代の約3割は貯金ゼロという厳しい現実があります。

しかし、30代は収入アップや家計の見直しによって貯蓄力を大きく伸ばせる時期です。実際に貯金ゼロからでも、毎月の先取り貯蓄や積立投資を地道に積み上げて結婚資金や老後資金を準備できたケースは珍しくありません。

重要なのは「今日から何をするか」です。収入が入ったらまず貯金に回し、余裕資金はNISAやiDeCoで運用する――この習慣を30代の今から始めれば、将来の経済的不安はぐっと小さくなるでしょう。30歳からの貯金は決して遅くないどころか、将来への最高の投資です。思い立ったが吉日、今日からできる一歩を踏み出し、明るい未来に向けて資産形成をスタートしましょう。

▶︎ 30代から資産運用を始める具体的なステップについて、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国税庁:「令和5年分 民間給与実態統計調査」

- ・厚生労働省:「令和6年賃金構造基本統計調査 結果の概況」

- ・金融庁:「資産形成シミュレーター」

- ・金融庁:「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』(PDF)」

- ・金融広報中央委員会(J-FLEC):「家計の金融行動に関する世論調査 2024年」

- ・知るぽると:「家計の金融行動に関する世論調査」

- ・生命保険文化センター:「結婚にかかる費用はどれくらい?」

- ・生命保険文化センター:「2025(令和7)年度 生活保障に関する調査(速報版)まとまる(PDF)」

- ・生命保険文化センター:「老後の生活にどれくらい不安を感じている?」

- ・金融庁:「NISAを知る:NISA特設ウェブサイト」

- ・厚生労働省:「iDeCoの拠出の在り方(PDF)」

- ・知るぽると:「くらし塾 きんゆう塾2023年春号(PDF)」

- ・日本銀行:「2%の『物価安定の目標』」