「FIRE(経済的自立と早期リタイア)」という言葉を目にする機会が増えましたが、「実際いくら必要なのか」「自分にも現実的なのか」と疑問を感じている方は多いのではないでしょうか。

一口にFIREといっても、すべての生活費を資産収入で賄う形だけが正解ではなく、近年は複数の“FIREの種類”が登場し、選択肢は大きく広がっています。

本記事では、fireの種類を軸として、サイドFIRE・コーストFIRE・バリスタFIRE・リーンFIREそれぞれの違いと必要金額を具体的な数字で整理します。生活費・働き方・期限という現実的な視点から、「結局どれが自分に合うのか」を判断できるよう、仕組みからシミュレーション、注意点まで丁寧に解説します。

FIREを夢物語で終わらせず、現実的な選択肢として考えたい方は、ぜひ最後まで読み進めてください。

【結論】FIREの種類で現実的なのは?必要金額と選び方

現実的かどうかは「生活費×働き方×期限」で決まる

FIREが現実的に可能かどうかは、主に「年間生活費」「働き方」「達成までの期限」の3つの要素に左右されます。必要な資産額は生活費に比例するため、支出が多ければ目標金額も膨れ上がり、実現ハードルが上がります。

一方、FIRE後も副業やパートなど何らかの収入源を維持する計画であれば、生活費の全てを資産収入で賄う必要がなくなるため、必要資産を大幅に減らせます。また、いつまでにFIREを達成したいかという期限設定も重要です。

特に若く短期間でのFIREを目指す場合、短期間で巨額の資産を築く必要があるため現実味が薄くなります。そのため、生活費を見直し、働き方も含めた現実的なプランを立てることがFIRE成功への第一歩です。

迷ったら「サイドFIRE」か「コーストFIRE」から入る

完全なFIRE(資産収入だけで生活)をいきなり目指すのが難しい場合は、まず「サイドFIRE」か「コーストFIRE」から検討するのがおすすめです。

サイドFIRE(バリスタFIREを含む)は、資産収入に加えて労働収入で不足分を補うセミリタイア型のFIREです。必要な資産額が格段に少なくなる分、実現性が高く、比較的早期にゆるやかなFIRE生活を始められるメリットがあります。

一方、コーストFIREは将来必要な老後資金を先に確保し、その後は追加投資をせず労働で現役世代の生活費を賄うスタイルです。目標額を達成すれば貯蓄プレッシャーから解放され、現在の収入を自由に使いながら将来への安心も得られるため、将来と現在のバランスを取りたい人に適したアプローチといえます。

最初に決めるのは「最低限の年間支出」

FIREの計画を立てる際には、まず自分にとって「最低限必要な年間支出額」を明確にすることが重要です。

なぜなら、年間支出の想定額ひとつで必要資産は大きく変動するためです。家族構成や住居形態などによっても異なりますが、無駄な出費や贅沢を省きつつ、FIRE後に維持したい生活水準で年間いくら必要かを見極めましょう。その上で4%ルール(年間支出×25)を用いれば必要なおおよその総資産額が算出できます。

例えば、年間支出を300万円に抑えられる場合と500万円かかる場合とでは、必要資産は数千万円単位で違ってきます(後述のシミュレーション参照)。

まずはこの概算値を出し、後のプラン修正の土台とすることが現実的なFIRE設計の第一歩となります。

FIREの種類一覧|サイド・コースト・バリスタ・リーンの違い

FIREには、完全リタイアを目指す「フルFIRE(Fat FIRE)」以外にも、生活水準や労働有無の違いによって複数のスタイルがあります。ここでは代表的な「サイドFIRE」「コーストFIRE」「バリスタFIRE」「リーンFIRE」の特徴を整理します。

サイドFIRE:資産収入+副収入で不足分を埋める

サイドFIREは、投資からの不労所得に加え、フリーランスの副業など無理のない範囲で収入を得ながら生活するスタイルです。完全リタイアではなく「プチFIRE」や「セミリタイア」とも呼ばれ、資産収入だけに頼らない分、必要な資産規模を大幅に抑えられるのが特徴です。

例えば年間生活費が360万円で、その半分の180万円を資産収入で賄う計画なら、サイドFIRE達成に必要な資産は約4,500万円(180万円×25)となります。

不足分は引き続き労働収入で補えるため、精神的な安心感を得つつ好きな仕事を続けられる点も魅力です。なお、副業収入は週数日勤務などあくまで補助的で済むため、本業の重圧から解放されやすいでしょう。

「サイドFIRE(セミリタイア型FIRE)」と従来のセミリタイアの違いについては、こちらで詳しく書いています↓

コーストFIRE:元本を育てて将来FIREへ近づく

コーストFIREは、比較的新しい概念で、ある時点までに老後必要資金を貯め切り、その後は資産を運用で成長させつつ現役の生活費は無理のない範囲の労働収入で賄うスタイルです。

例えば40歳で1,000万円を用意し年利5%で運用できれば、60歳時点で約2,650万円に資産が成長し、老後資金2,000万円の目標を十分達成できます。一度コーストFIREを達成すれば追加の貯蓄や投資は不要となり、それ以降の給与収入を自由に使えるため、将来の安心を確保しつつ現在の生活も充実させやすい点が魅力です。

達成後も定年前まで働き続けることを前提にしたスタイルであることから、厳密にはFIREではない、という意見もありますが、早期リタイアにこだわらない人にとって現実的でバランスの取れた選択肢といえます。

この「老後資金の具体的な必要額」については、こちらで詳しくシミュレーションしています↓

バリスタFIRE:ゆるく働いて生活を安定させる

バリスタFIREは、サイドFIREと似ていますが、より具体的な労働形態を示す名称です。週3日勤務や短時間アルバイトなど、肉体的・精神的負担の少ない仕事(例:カフェのバリスタ)を続けながら生活費の一部を稼ぎ、残りを資産収入で賄うスタイルを指します。

サイドFIREとの違いは雇用形態にあり、サイドFIREは主にフリーランスや個人事業主として収入を得るスタイルを指し、バリスタFIREは、組織に雇われて収入を得るスタイルのことを指すのが一般的です。そのため、バリスタFIREは「社会保険の恩恵も受けられるFIRE」ともいえます。最低限の勤労収入で生活の安定感を高められます。

資産収入に過度に頼らず済む点はサイドFIRE同様ですが、労働時間や収入の調整がしやすい分、無理のない現実解となりやすいでしょう。

リーンFIRE:支出を絞って少額資産で回す

リーンFIRE(Lean FIRE)は、資産収入のみで生活する点では通常のFIRE(Fat FIRE)と同じですが、日々の暮らしを極力シンプルにして支出を切り詰めた質素な生活を送るスタイルです。

名前の「リーン(Lean)」が「無駄のない・細身の」を意味するように、贅沢を削ぎ落とし、比較的少ない資産でも経済的自立を達成しようというアプローチになります。生活水準を抑える分、必要な資産額も平均的なFIREより小さくて済み、目標達成までの期間も短縮できるメリットがあります。

一方で、余裕のない倹約生活が前提となるため、想定外の出費や物価上昇に弱く、精神的な負担も大きくなりがちです。実現難易度は高くないものの、誰にでも快適に続けられる方法ではない点に注意が必要です。

なぜ必要金額が変わる?生活費・利回り・取り崩し率の基本

必要金額を左右する最大要因は「生活費」

FIRE達成に必要な金額を左右する最大の要因は、なんといっても毎年の生活費(年間支出)です。生活費が高ければその何倍もの資産が必要となり、逆に生活費を抑えれば必要資産も減ります。

FIREの公式では年間支出額の25倍が目安になりますが、例えば年間1,300万円使う生活を望む人は約3億2,500万円、年間520万円で満足できる夫婦なら約1億3,000万円と、必要額は大きく異なります。

このように、目指す生活レベル次第で目標金額が大きく上下するため、支出の見直しこそがFIRE計画の根幹と言えます。

利回り想定の違いで必要資産は大きくブレる

次に、想定する運用利回り(投資収益率)の違いも必要資産額に大きな影響を与えます。一般に高い運用利回りを見込めるなら、より少ない元本で同じ生活費を賄える可能性がありますし、逆に利回りが低ければより多くの資産が必要になります。

例えば退職後30年間資産を取り崩すケースでは、運用利回りを0%と仮定すると年間支出の30倍が必要ですが、利回り4%を見込めれば約18倍程度の資産で足りる計算になります。なお、4%ルールの背景には米国株式市場が長期で年平均約7%成長してきた実績があり、日本で同様の利回りを得られるかは注意が必要です。

このように、想定利回り次第で必要資産額は数割以上も上下し得るため、FIRE計画では現実的な利回り設定(過度に楽観・悲観しすぎないバランス)が重要です。

取り崩し率に加えて「インフレ・税金・社会保険」も破綻ポイント

最後に、毎年取り崩す率(安全な引出し率)の設定とともに、インフレ率や税金、社会保険料負担などを織り込むかどうかもFIRE計画の成否を左右します。

例えば4%ルールは理論上は資産が目減りしない計算ですが、これは税金や手数料を考慮しない単純計算である点に注意が必要です。また、日本では退職後の物価上昇や健康保険・年金の自己負担などを見込むと、「4%で安心」とは限らずより慎重な設計が求められると指摘されています。

実際、インフレに応じて取り崩し額を毎年調整するか、マーケット急落時には一時的に引出率を下げるなど、柔軟にプランを修正する余地を残しておくことが安全策となります。

必要金額の出し方|年間支出×25(4%ルール)の目安

4%ルール:年間支出×25が基本の目安

FIRE界隈で広く使われる目安が「4%ルール」です。年間必要支出の25倍の資産を用意し、それを運用しながら毎年4%ずつ取り崩せば、資産が尽きず生活できるという考え方です。

米国の有名な研究(トリニティ研究)に基づく経験則ですが、日本でもFIRE必要額を試算する上でシンプルな基準になります。例えば月10万円(年間120万円)で生活するなら約3,000万円、月20万円なら約6,000万円が目標資産額となります。まずはこの4%ルールに沿って自分の必要資産額を概算し、FIRE達成への道筋をイメージしてみましょう。

もっとも、4%ルールは過去の実績に基づく理論上の目安であり、将来の運用環境やライフイベント次第で必要額は変わり得る点には注意が必要です。

安全側に寄せるなら「3%」で逆算

4%では楽観的すぎると感じる場合、3%ルール(年間支出の約33倍の資産を準備)が一つの目安になります。取り崩し率をより低く設定すれば、その分資産寿命に余裕が生まれ、長寿化や低利回り・不測の損失に対する安全マージンが大きくなります。

実際、日本の投資環境を踏まえて「年利7%で運用できても毎年3%だけ取り崩すのが安全」とするシミュレーションもあります。例えば年間支出400万円なら、3%ルールでは約1億3,300万円が必要で、4%基準(1億円)より約3,300万円多く資金を確保する計算です。

この余裕が将来の安心につながります。

概算→生活に合わせて修正、取り崩しは「調整型」が現実的

最終的な必要額は、4%ルール等で算出した概算値をベースに、自分のライフプランや家計状況に沿って微調整していくことが大切です。また、実際の資産取り崩し局面では、あらかじめ決めた率で機械的に引き出し続けるより、市場状況や支出状況に応じて取り崩し額を見直す「調整型」の戦略が現実的です。

例えば世界的な株価急落局面では、一時的に引出率を4%から2%に引き下げるなど柔軟に対応することが推奨されています。毎年固定額を取り崩すより、臨機応変に計画をアップデートすることで、資産枯渇のリスクを抑えつつ長期的な安定を図ることができます。

例えば資産運用が不調な年には旅行などの裁量支出を減らす、一方で好調な年には必要に応じて取り崩し額を増やすといった柔軟性を持たせることで、長期の資産寿命を伸ばせるでしょう。

生活費別シミュレーション|年300万・400万・500万円で必要資産はいくら?

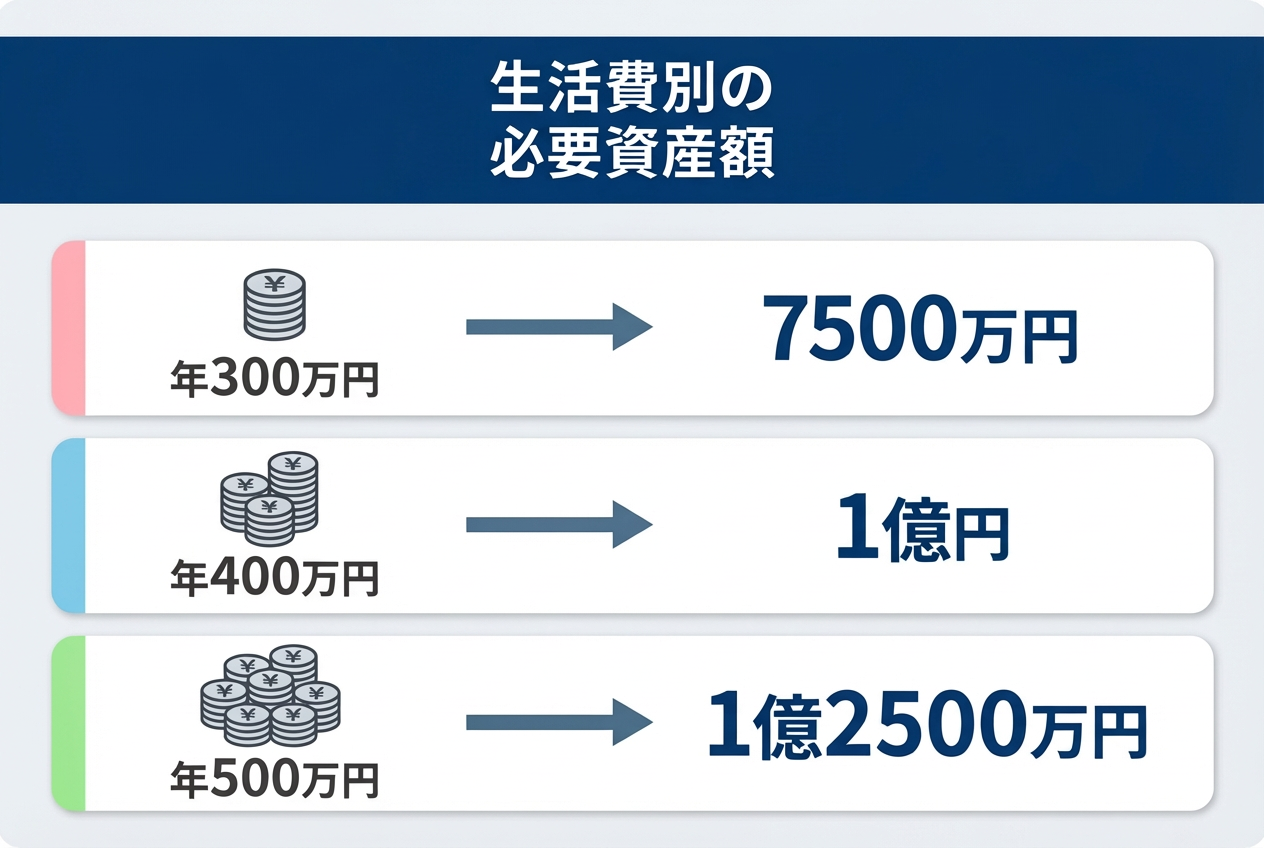

年300万円:4%ルールなら必要資産7,500万円

年間支出を300万円に抑えられれば、4%ルールで必要な資産は約7,500万円となります。月額にすると25万円の生活費イメージです。

平均的な日本の世帯支出よりやや倹約した水準ですが、独身や共働き二人暮らしなどで贅沢を控えれば現実的に可能なラインと言えるでしょう。約7,500万円の資産運用益と一部取り崩しで年300万円を生み出せれば、ほぼ働かずに生活が成り立ちます(安全を見て3%ルールなら目標1億円程度)。

この水準のFIREは、多くの人にとって努力次第で目指しやすい現実的なラインと感じられるかもしれません。例えば、持ち家で住宅ローンが完済済み、車を保有しないなど固定費を徹底的に削減すれば、年300万円程度の支出も十分達成可能です。

年400万円:4%ルールなら必要資産1億円

年間400万円(月約33万円)の生活費を想定する場合、4%ルールで必要な資産額はちょうど1億円となります。

夫婦世帯で平均的な生活水準を維持するにはこれくらいの支出が目安になることも多く、FIRE目標額として「1億円」というキリの良い数字を掲げる人も少なくありません。もっとも、1億円の資産形成は簡単ではなく、一般的な収入の家庭にとっては数十年規模の継続的な投資・節約努力が求められる水準です。

現実的にこの金額を達成できれば、年間400万円(税引前)の運用収益で生活費をまかないつつ、ゆとりある経済的自立生活を送れる可能性が高まるでしょう。なお、税金やインフレなどを考慮すると実際にはもう少し多めの資産が必要になる点には留意が必要です。

まとまった資金の具体的な運用シミュレーションについては、こちらで詳しく書いています↓

年500万円:4%ルールなら必要資産1億2,500万円(住居費・教育費は上振れで別途見込む)

年間500万円(月約42万円)を使うライフスタイルでは、4%ルールで必要な資産は約1億2,500万円に上ります。子育て世帯で教育費やゆとりある住宅費を含めると、生活費が500万円程度になるケースは珍しくありませんが、この水準の支出を資産収入だけでまかなうには非常に大きな資産が必要です。

仮にこれだけの資産を築ければ、年間500万円の取り崩しでも元本を大きく減らさずに済む可能性が高まります。ただし、マイホーム購入資金やお子さんの大学進学費用など一時的に大きな支出が見込まれるものは、別途で準備を考慮しておくことが賢明です(上記の年間500万円はあくまで通常の生活費ベースの想定)。

1億円超という目標額は多くの人にとって途方もない規模ですが、高収入・高資産の世帯がFIREを目指す場合はこのような水準になるでしょう。

種類別シミュレーション|サイド/コースト/バリスタ/リーンの現実ライン

サイドFIRE:不足分を副収入で埋めるほど必要資産が下がる

サイドFIREでは、資産収入で賄う生活費の割合が小さいほど必要な資産額も大きく減少します。副業などで不足分を補う比率を増やせば、その分「FIREに足る資産」のハードルは下がるのです。

例えば年間支出400万円のうち半分の200万円を労働収入で稼ぐ計画なら、資産から得るべき200万円のために必要な資産は約5,000万円(200万円×25)となります。仮に生活費の大半を副収入でまかなえるのであれば、必要資産は数千万円程度まで下がり、一層現実的な水準で経済的自立が射程に入ります。

自分のスキルや働き方次第で必要金額をコントロールできる点が、サイドFIREの大きな利点です。極端な例では、年間100万円を資産収入で賄い、残り400万円以上を労働で確保できるなら必要資産は2,500万円程度で済み、若いうちからのセミリタイアも視野に入ります。

コーストFIRE:今の積立×時間で将来FIREへ近づく

コーストFIREでは、若いうちに将来必要な老後資金をまとめて確保できるかどうかがカギとなります。目標額に到達するまでの時間が長ければ長いほど、複利運用による自然増殖が見込めるため、必要な元本は少なくて済みます。

例えば65歳時点で5,000万円が必要と想定する場合、年利5%で運用すると25歳時に約720万円、35歳で約1,160万円、45歳で約1,900万円を用意できれば、それ以上追加投資せずに目標達成が可能です。

一旦コーストFIREラインに乗れば、以降は生活費を稼ぐだけで貯蓄のプレッシャーから解放されるため、精神的な余裕が生まれます。もっとも、達成時点以降もフルタイムで働き続ける前提となるため、早期リタイアというより「計画的な資産形成が完了した状態」と言えるでしょう。

バリスタFIRE:最低限の労働で取り崩し負担を軽くする

バリスタFIREは、副業収入で生活費の多くを賄うサイドFIREに近いですが、労働時間の短さゆえ収入も限られる場合が多く、資産取り崩しに頼る割合はサイドFIREよりやや大きくなりがちです。そのため、想定する必要資産額もサイドFIREより少し多めに見積もっておくと安心だとされています。

例えば毎月の最低生活費15万円程度をパート収入で確保し、不足分10万円を資産収入で補う計画なら、必要資産は約3,000万円(年間120万円×25)となります。取り崩し額を抑えられる分、資産の寿命も延ばしやすく、長期的な安定性が増す点がバリスタFIREのメリットです。

社会保険の加入など最低限の労働の恩恵を受けつつ、ゆるやかなセミリタイア生活を送りたい人にとって、現実解となりやすいでしょう。

リーンFIRE:固定費カットが必要資産を最短で下げる

リーンFIRE(倹約型FIRE)の最大の強みは、徹底した固定費カットと節約によって必要資産額を劇的に引き下げられる点です。支出を削れば削るほど目標金額も下がり、FIRE達成までの時間を大幅に短縮できます。

例えば年間支出を500万円から半分の250万円に減らせれば、必要資産は約1億2,500万円から約6,250万円へとほぼ半減します(4%ルール換算)。極端な例として単身で地方移住し、年間200万円以下で暮らせるなら、必要資産は5,000万円程度まで下がります。

もっとも、このような超倹約生活を長期にわたり続けるのは容易ではなく、生活コストの上振れや緊急出費があれば破綻リスクも高まります。リーンFIREは最短距離でFIREを実現できる反面、誰にでも再現可能な現実解ではないことに留意が必要です。

FIREを安定させる分散投資|増やす・守る・備えるの考え方

分散投資の目的は「致命傷回避」

FIRE達成後の資産運用においては、「いかに致命傷を避けるか」が最優先の課題です。せっかく築いた資産が、一度の失敗や市場急落によって大きく目減りしてしまっては元も子もありません。そのための基本戦略が分散投資です。

リスクの高い資産と低い資産を組み合わせたり、資金を複数の投資対象に分けたりすることで、一つの要因による致命的損失(資産の大幅毀損)を回避します。分散の目的はリターンの極大化ではなくリスクの極小化にあります。大きく増やすことより「大きく減らさないこと」を重視する姿勢が、FIRE資産を長持ちさせる鍵となります。

例えば資金を一社の株式だけに集中させていた場合、その企業が倒産すれば資産全体が壊滅的な打撃を受けます。しかし株式・債券・現金など複数の資産や地域に分散しておけば、一部が値下がりしても全体への影響を緩和できます。

資産×時間の分散:株・債券・現金+積立/分割

具体的な分散の方法として、まず資産配分の分散があります。株式などリターンは大きいが変動の激しい資産と、債券や預金など安定しているがリターンも控えめな資産を組み合わせることで、ポートフォリオ全体のリスク・リターンのバランスを取ります。

株式比率を高めれば長期成長が期待できますが変動幅も大きく、債券比率を高めれば資産額の安定性は増すものの、リターンは控えめになります。各家庭のリスク許容度に応じて、資産を複数の種類に配分しておくことが重要です。

さらに時間の分散も有効です。一度に全額を投資せず、積立投資や分割投資でタイミングを分散させれば、購入時期の偏りによる損失リスクを軽減できます。市場が高騰しているときには現金比率を増やして備え、暴落局面では安値で買い増すなど、時間を味方につけた運用がFIRE資産を守ります。

収入源の分散:副収入・融資型クラファンも選択肢

また、収入源自体の分散もFIREの安定性を高めます。

完全に仕事を辞めてしまう場合でも、配当金や不動産収入、著作権料などの不労所得源を複数持っておけば、一つが不調でも他で補いやすくなります。実際、多くのFIRE達成者は投資収入に加えてブログ運営や講演、副業ビジネスなどなんらかの収入源を維持しています。

また、近年は「融資型クラウドファンディング」といった選択肢も注目されています。これはネット上で募集した資金を事業者へのローンに回し、利息収入を投資家が得る仕組みです。

このように収入の柱を複数築くことで、FIRE後の経済的ゆとりとリスク耐性が一段と向上するでしょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】FIREについてよくある質問

FIREの必要資産はいくら?生活費300万・400万・500万円別の目安は?

目安は年間生活費の25倍(4%ルール)です。

例えば年間300万円なら約7,500万円、400万円なら約1億円、500万円なら約1億2,500万円が必要になります。ただし住宅購入資金や教育費などまとまった出費は別途考慮しましょう。

4%ルールは日本でも通用する?税金・インフレはどう見込む?

4%ルールは米国市場の実績に基づく指標で、日本でも万能というわけではありません。

日本は低金利・長寿傾向のため、税金やインフレを考慮すると4%では楽観的すぎる可能性があります。安全策として引出率を3%程度に控えたり、市場急落時には一時的に引出額を減らすなど柔軟に調整するのが現実的です。

サイドFIRE・コーストFIRE・バリスタFIRE・リーンFIREで現実的なのはどれ?

多くの人にとって現実的なのは副収入を組み合わせやすいサイドFIREや、先に老後資金を確保するコーストFIREです。

完全FIREや極端なリーンFIREは相当な資産や倹約が求められハードルが高くなります。まずサイドFIREやコーストFIREから始め、状況に応じて調整するのが堅実な道と言えるでしょう。

まとめ|FIREの種類と必要金額を整理して、自分の現実解を決めよう

FIREを成功させるには、年間支出×25倍(4%ルール)を一つの目安に必要資産額を算出し、自分に合ったFIREの種類を見極めることが重要です。それぞれの特徴と数字を整理することで、無理のない現実解が見えてきます。

生活費を抑えて副収入を併用するサイドFIREや、将来に備えて計画的に資産形成するコーストFIREなど、自分に合った戦略で現実的なFIRE達成を目指しましょう。

また、分散投資や柔軟な取り崩し戦略も取り入れて、FIRE後の資産寿命をさらに伸ばしていきましょう。

▶︎ 新NISAを活用した分散投資の具体的な実践方法について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国税庁:「No.1463 株式等を譲渡したときの課税(申告分離課税)」

- ・厚生労働省:「年金社会保険の加入対象の拡大について」

- ・総務省統計局:「家計調査年報(家計収支編)2024年(令和6年)」

- ・日本証券業協会:「投資のはじめ方|投資の時間」

- ・日本証券業協会:「証券投資に関する全国調査(2024年度)」