世界を揺るがす恐慌は数十年に1度訪れており、その都度日本も影響を受けてきました。最近その影響を受けたのがリーマンショックです。しかし、言葉は知っていてもその原因や影響がどんなものだったのか、知らない方も多いのではないでしょうか。

本記事ではリーマンショックとは何かを中心に、原因や日本への影響などをご紹介します。

リーマンショックとは?

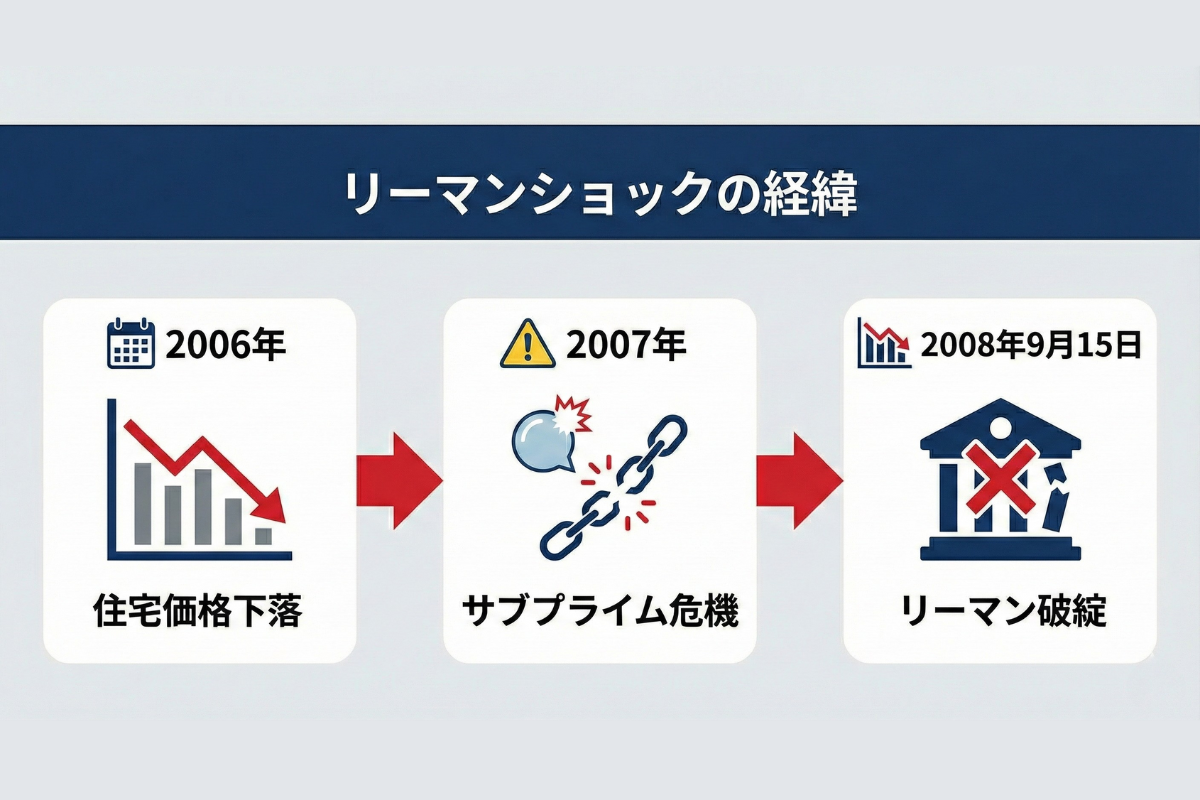

リーマンショックとは、2008年9月15日にアメリカの投資銀行「リーマン・ブラザーズ」が経営破綻したことを発端とする、世界規模の金融危機です。この出来事は、日本を含む世界中の経済に深刻な影響を与えました。

特にサブプライム住宅ローン問題の悪化が背景にありました。この問題が引き金となり、金融市場は大混乱に陥り、世界中で資本の流動性が大幅に低下。結果として、企業活動の停滞や失業率の上昇を招きました。

なお、「リーマンショック」という呼び名は日本特有であり、海外では「2008 financial crisis」などと呼ばれています。

リーマンショックの由来

リーマンショックの名前は、アメリカの投資銀行である「リーマン・ブラザーズ」が経営破綻したことをきっかけに名付けられました。リーマン・ブラザーズは1850年創業の歴史ある金融機関であり、その規模と影響力から、破綻が世界経済全体に波及したのです。

「リーマンショック」という名称は日本特有であり、海外では「2008 financial crisis」や「Global Financial Crisis」といった名称で呼ばれています。このように、経済的混乱が深刻化するほど名称も地域ごとに異なる特徴を持つのです。

リーマンショックが与えた影響

リーマンショックが与えた影響は、世界経済において過去に例を見ない規模のものでした。特に、富裕層や金融機関が大きな打撃を受け、世界的に活発だった資本移動は90%も減少。その結果、2000兆円規模だった資本移動が200兆円弱にまで縮小しました。

また、貿易面でもすべての国で輸出入が減少し、世界経済の停滞が深刻化しました。リーマンショックの発端となったのは、2008年9月15日にリーマン・ブラザーズが経営破綻したことです。しかし、それ以前からサブプライム住宅ローン問題が悪化しており、この問題への対応が間に合わなかったことが大きな要因となっています。

リーマンショックの影響は短期的なものにとどまらず、長期的にも経済や社会に深い爪痕を残しました。例えば、イギリスのEU離脱やウクライナ紛争など、後々の国際問題の一因としてリーマンショックを挙げる専門家もいます。

リーマンショックの原因

リーマンショックの原因は、アメリカで広がったサブプライム住宅ローンにあります。この仕組みがどのようにしてリーマンショックを引き起こしたのかを詳しく見ていきます。

サブプライム住宅ローンについて

サブプライム住宅ローンとは、支払い能力に不安がある人々に対して提供される高金利の住宅ローンのことです。通常の「プライム層」とは異なり、信用情報に傷がある層や年収が低い層も対象に含まれていました。この仕組みにより、従来であれば住宅ローンを組めなかった多くの人々が持ち家を持つことが可能になったのです。

当初、不動産価格の上昇が続いていたため、サブプライム層も住宅を担保に新たな借り換えを行うなど、ローンの返済負担を軽減できる仕組みが機能していました。しかし、これはあくまでも「住宅価格が上昇し続ける」という前提の上に成り立っていたものです。

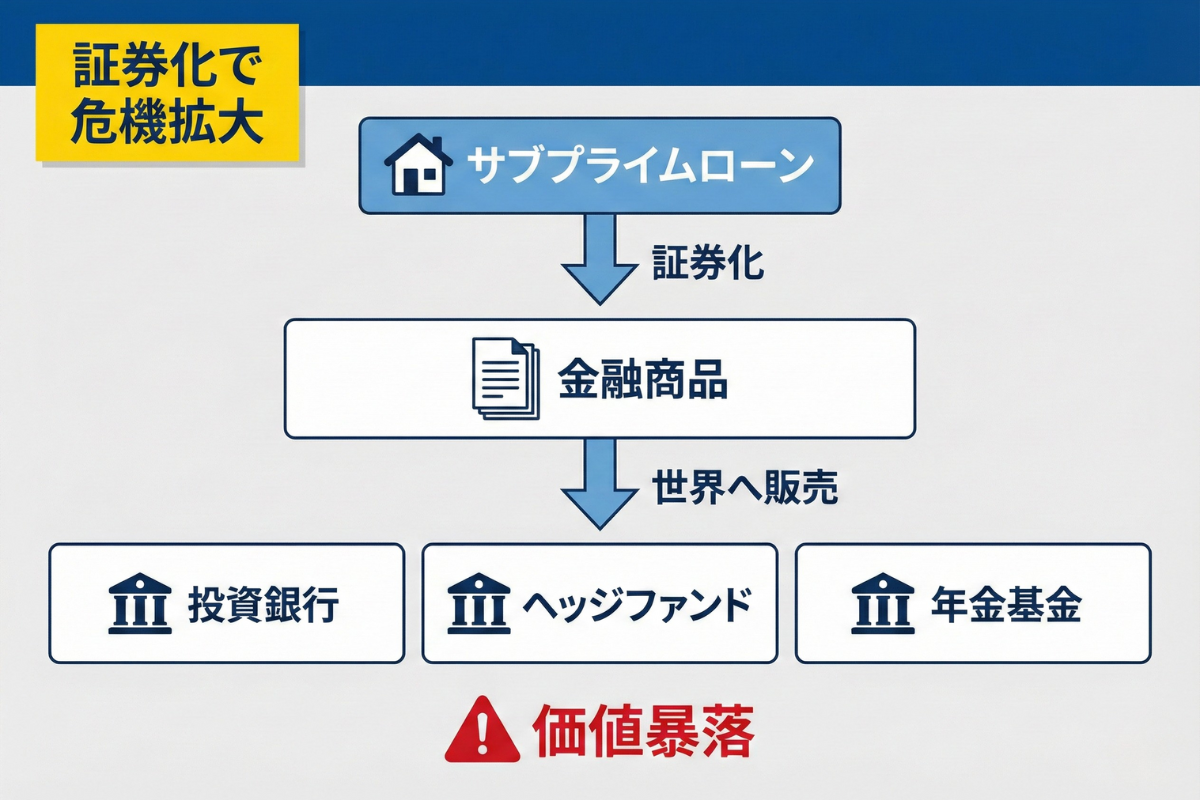

最大の原因はサブプライム住宅ローンの証券化

リーマンショックの最大の引き金は、サブプライム住宅ローンの証券化でした。金融機関はリスクを分散するために、複数の住宅ローンを組み合わせて証券化し、それを投資商品として売り出しました。これらの証券は「安全性が高い」と評価され、リーマン・ブラザーズや他の投資銀行、さらにはヘッジファンドが大量に購入しました。

これらの証券は高金利のローンを基盤としているため、投資家にとっては高い利回りが期待できる「魅力的な商品」として広まりました。しかし、2006年頃から住宅価格が下落し始めると、サブプライム層が借り換えを行えなくなり、返済不能に陥る人々が急増。その結果、ローンを担保とした証券の価値が暴落しました。

証券の価値が大幅に下がったことで、リーマン・ブラザーズをはじめとする投資銀行が経済的に立ち行かなくなり、金融市場全体に不安が波及していきます。

住宅価格が落ちて万事休す

2006年以前は住宅価格が上昇を続けており、サブプライムローンの仕組みは表面的にはうまく機能しているように見えました。しかし、住宅価格が下落すると状況は一変。借り換えが行えない借り手が増えたことで、ローンの返済遅延や破綻が急増しました。この動きが加速する中で、ローンを担保とした証券も価値を失い、投資家に甚大な損失をもたらしました。

金融機関は次々と信用を失い、最終的には2008年9月15日、リーマン・ブラザーズが経営破綻に追い込まれました。この出来事が、リーマンショックという世界規模の金融危機の象徴となったのです。

リーマンショックが与えた日本への影響

リーマンショックは全世界に波及し、日本にも大きな経済的打撃を与えました。当時の日本は景気が減速しており、すでに経済の脆弱性が指摘されていました。そのような状況下でのリーマンショックは、国内企業や労働市場に深刻な影響をもたらしました。

景気悪化が深刻化

リーマンショックの影響を受け、日本の景気は一気に悪化しました。特に日経平均株価は7,000円を割り込む危機的状況に陥り、リーマンショック後には4割以上の大幅な下落を記録しました。日本経済の柱ともいえるトヨタ自動車でさえ、実に60年ぶりの営業赤字に陥るなど、製造業を中心に深刻な影響が広がりました。

また、日本企業の多くが海外市場での利益に依存していたことから、世界的な需要の縮小が企業収益を直撃しました。これにより、国内の雇用情勢も急速に悪化する結果となったのです。

派遣切りが横行

リーマンショック後の深刻な不況は、労働市場にも大きな爪痕を残しました。企業は人件費削減のために派遣社員の契約打ち切りを進め、2008年末には「年越し派遣村」という支援活動が行われるまでに至りました。これは、雇用の不安定さが浮き彫りとなり、多くの人々が生活基盤を失った象徴的な出来事です。

さらに、新卒学生にも影響は波及しました。内定を得ていた学生の中には、内定取り消しという厳しい現実を突きつけられるケースも少なくありませんでした。このように、労働環境の悪化は、日本経済全体に長期的な影響を及ぼしました。

リーマンショックが再び起きる可能性

リーマンショックのような金融危機は、再び世界経済を揺るがす可能性があると指摘されています。リーマン・ブラザーズの破綻は、具体的な事件として記憶されていますが、何らかの新たな要因が引き金となる恐慌のリスクは依然として残っています。ここでは、近年ささやかれる「次のリーマンショック」の可能性について考察します。

2024年に世界恐慌が起きる?

最近、識者や経済アナリストの間で2024年に世界恐慌が起きる可能性が話題になっています。これを支持する声の中には、「震源はアメリカ」だとする意見もあれば、「中国の経済不安が引き金になる」という見解も存在し、その予測は一様ではありません。

この説が根強い背景には、現在のアメリカ株式市場の動向があります。株価は長期にわたり上昇を続けていますが、一部では「どこかで崩壊する」との懸念が強まっています。さらに、日本では記録的な円安が進行し、1ドル150円という水準が常態化しています。かつての120円台から大幅に円安が加速しており、アメリカの金利引き上げに伴うドル高が影響しています。

円安とドル高の状況が長引く中、ソフトランディング(緩やかな調整)に失敗した場合、急激な経済調整が引き金となって新たな世界恐慌が起きる可能性が懸念されています。

いつの時代も世界恐慌が叫ばれる

一方で、「世界恐慌が起きる」という議論は毎年のように浮上するのが現実です。実際に恐慌が発生した場合、事前に対策を講じて逃げ切れるのはごく一部の投資家や企業だけです。多くの場合、経済危機は予想外の形で訪れ、大多数の人々にとっては対応が間に合いません。

その一方で、世界恐慌を叫ぶ声が多い背景には、注目を集めたいメディアの意図もあるとされています。また、コロナショックがすでに世界経済に大きな影響を与えたため、短期間で再び同様の規模の恐慌が起きる可能性については疑問視する声もあります。

「次のリーマンショック」に備えるために行えること

リーマンショックのような世界規模の金融危機が再び訪れる可能性は十分にあります。そのような事態に備えるため、私たちができる具体的な手段をご紹介します。

あえての不動産

不動産は、世界恐慌に備える資産として有力です。リーマンショックの原因がサブプライム住宅ローンであったため不動産に不安を感じる人もいますが、適切な管理を行えば、リスクを最小限に抑えつつ安定した収益を得られます。

ここで推奨されるのは、単なる土地の保有ではなく、アパートやマンションなどの収益型不動産です。恐慌が起きても人々が急に住居を変えることは少なく、賃料収入は安定的に得られるため、長期的な資産形成に向いています。不動産は融資を受けやすい特性もあり、他の投資商品と比較して価値が一瞬で下落するリスクが低いことも魅力です。

ちなみに、この「収益型不動産投資の始め方」については、こちらで詳しく書いています↓

ゴールドは値崩れしにくい

金は、有事の際に資産の安定性を保つ手段として非常に有効です。現在の金相場は高止まりしており、1グラム1万円を超える水準に近づいています。このように、金は需要が高まる局面で価格の安定性を発揮するため、多くの投資家に支持されています。

金は市場が混乱する中でも値崩れしにくく、資産の分散として有用です。また、世界中で広く取引されるため、通貨や地域の経済状況に左右されにくい点も特筆すべきポイントです。

ちなみに、この「金への投資」については、こちらで詳しく書いています↓

太陽光なども手

最近注目されている投資の一つが、太陽光発電事業です。エネルギー価格が高騰し、電気料金が上昇する中、自家発電システムの導入が経済的な負担を軽減する手段として注目されています。

太陽光発電は初期費用が以前よりも抑えられるようになり、売電価格が下がった現在でも、自家消費による電気代削減効果が大きな利点となっています。さらに、原油価格の変動や電気料金の高騰といった影響を受けにくいため、経済情勢に左右されない投資として評価されています。

金融危機に備えるために考えるべきこと

リーマンショックのような大規模な金融危機は、歴史上繰り返し起きています。それが次に訪れるのは来年なのか、10年後、あるいはさらに先なのかは誰にも予測できません。こうした金融危機は地震のように突然起こるものであり、日頃から備えることが重要です。

資産を現金で保持し続けることは一つの選択肢ですが、インフレによる目減りというリスクも避けられません。そのため、資産を分散し、不動産や金、さらには安定的な収益を生む投資先を検討することが求められます。不動産が原因でリーマンショックは起きましたが、皮肉にも、不動産は安定的な資産として機能する面もあるのです。

ちなみに、この「インフレ下での資産防衛」については、こちらで詳しく書いています↓

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

まとめ

リーマンショックのような大規模な金融危機は、歴史上繰り返し起きています。それが次に訪れるのは来年なのか、10年後、あるいはさらに先なのかは誰にも予測できません。こうした金融危機は地震のように突然起こるものであり、日頃から備えることが重要です。

資産を現金で保持し続けることは一つの選択肢ですが、インフレによる目減りというリスクも避けられません。そのため、資産を分散し、不動産や金、さらには安定的な収益を生む投資先を検討することが求められます。不動産が原因でリーマンショックは起きましたが、皮肉にも、不動産は安定的な資産として機能する面もあるのです。

危機を完全に防ぐことは不可能ですが、適切な準備をすることで、自分や家族の生活を守る手段を持つことができます。過去から学び、将来のリスクに備えることが、今できる最善の選択です。

▶︎ 不動産投資でリスクを抑えつつ資産形成したい方はこちらもどうぞ