老後資金に不安を感じている60代の方は少なくありません。

公的年金だけでは将来の生活費をまかなえない可能性があるなかで、注目を集めているのが「個人年金保険」です。特に退職金を活用した一括払いでの加入は、手間なく安定的に資産を増やす選択肢として関心が高まっています。

とはいえ、個人年金保険にも種類があり、外貨建てや変額型、定額型など特徴もリスクもさまざま。さらに「一括払いと月払い、どちらが得か?」「確定年金と終身年金、どちらを選ぶべきか?」といった悩みもつきものです。

本記事では、60代の方におすすめの個人年金保険について、一括払いのメリット・デメリットや賢い選び方を公的情報に基づいて詳しく解説します。老後の資金を安全に増やすヒントを得たい方は、ぜひ最後までご覧ください。

60代からでも遅くない!個人年金保険は一括払いがおすすめ

60代から始めても老後資金は十分に増やせる可能性がある

60代であっても個人年金保険の加入は決して遅すぎません。

現在60歳の平均余命は男性約24年・女性約29年とされ、平均で80代半ばまで生きる計算になります。さらに90歳まで生存する確率は男性4人に1人、女性では2人に1人以上にも上ります。

つまり60代からでも20年以上の老後が想定され、その間の資金準備は十分に意味があります。60代におすすめの個人年金保険ならば、一時払い(一括払い)で契約し、運用による利回りを得ることで老後資金を効率良く増やせます。

例えば60歳で一括払い契約をすれば、65歳以降の受取時に元本の110%前後の年金原資を確保できる商品もあり、運用次第ではさらなる増加も期待できます。

退職金を活用した一括払いなら月々の負担ゼロで始められる

多くの60代は定年退職時にまとまった退職金を受け取ります。

これを元手に個人年金保険を一括払い(一時払い)で契約すれば、月々の保険料負担なしに将来の年金額を準備できるのが大きなメリットです。退職金という余裕資金を活用することで、現役時代のように毎月の収入から積立てる必要がなく、生活費を圧迫せずに老後資金作りが可能です。

実際、60代は個人年金保険の加入件数が比較的多く、退職金や満期保険金を使って一括払いを選ぶケースが増えています。例えば退職金1,000万円の一部を一括払い保険料(例えば300万円)に充当すれば、その後の保険料支払いはゼロで済み、5年後・10年後には契約時より高い返戻率で年金を受け取ることができます。

このように、一括払いは60代の老後準備を手間なく開始できるおすすめの方法です。

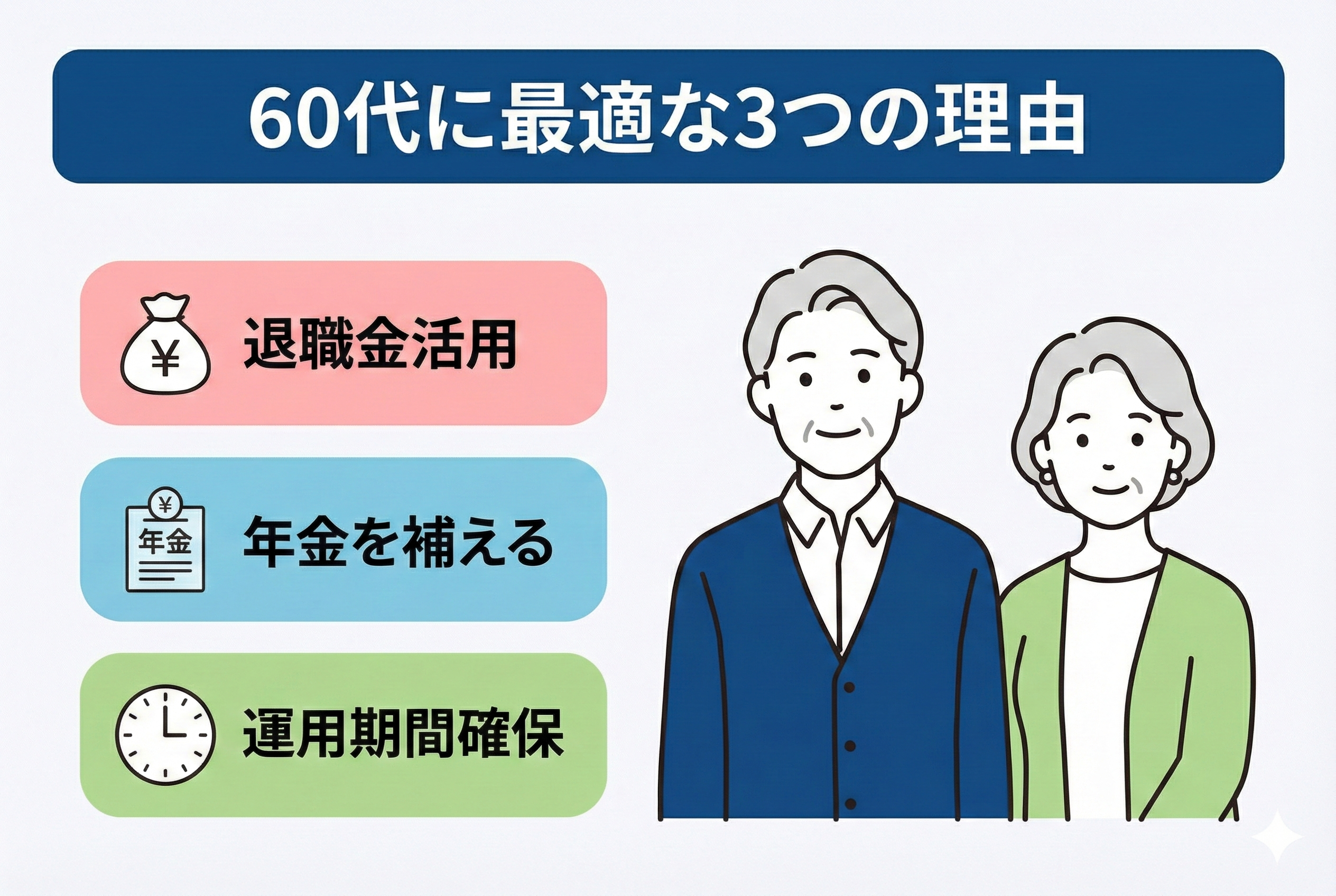

60代に個人年金保険が向いている理由|退職金を活かせるベストタイミング

まとまった退職金を効率よく運用できる

60代は個人年金保険を始めるベストタイミングと言われます。

その理由の一つが退職金の有効活用です。定年退職時の退職金支給額は平均で1,700万~2,000万円程度とされます。このまとまった資金を効率よく運用する手段として、個人年金保険の一時払いは有力です。

銀行預金にそのまま置けば超低金利で増やすことは難しいですが、一括払いの個人年金保険なら割引による保険料の軽減や運用利回りにより将来受取額を増やせます。実際、一括払いは分割払いに比べて支払総額が安く抑えられ、長期的に見れば数十万円単位でお得になるケースもあります。

また保険会社は一括で資金を預かる分、運用期間が長く確保できるため契約者への還元率(返戻率)も高くなりやすいです。例えば60代で500万円を一時払い契約した場合、月払いで合計550万円払うプランに比べ、総支払額を数十万円圧縮できた上で将来の年金受取額を上乗せできることがあります。

退職金というまとまった資金を個人年金保険に一括投資することで、無駄なく老後資金作りに役立てられるのです。

ちなみに、60代の貯蓄・資産運用戦略については、こちらも参考になります↓

公的年金だけでは足りない生活費を補える可能性がある

60代に個人年金保険がおすすめされる背景には、公的年金だけでは老後の生活費が不足しがちという現実があります。

夫婦二人の老後生活費は「最低限の生活」で月約23.9万円、「ゆとりある生活」では月約37.9万円必要との調査結果があります。一方で平均的な会社員夫婦の年金受給額は月約23万円に過ぎません。自営業夫婦なら国民年金のみで二人合わせ月約13.9万円程度(満額の場合)にとどまります。

このように公的年金ではゆとりある老後どころか必要最低限の生活費を賄うのもギリギリで、毎月数万円~十数万円の赤字が見込まれます。実際、多くの高齢者世帯で貯蓄取崩しによる補填が行われており、金融庁の報告書でも「老後30年間で2,000万円の不足」という試算が話題になりました。

個人年金保険はこうした不足分を埋める「自分で作る第三の年金」として活用できます。例えば60代夫婦が個人年金で毎月5~10万円の年金を受け取れれば、公的年金と合わせて生活費の不足を補い、趣味や旅行なども楽しめるゆとり資金に充てられる可能性があります。

退職金の一部を原資に個人年金保険を始めることで、老後の家計に安心の上乗せ収入を確保できるのです。

ちなみに、この老後資金の不足問題については、こちらで詳しく書いています↓

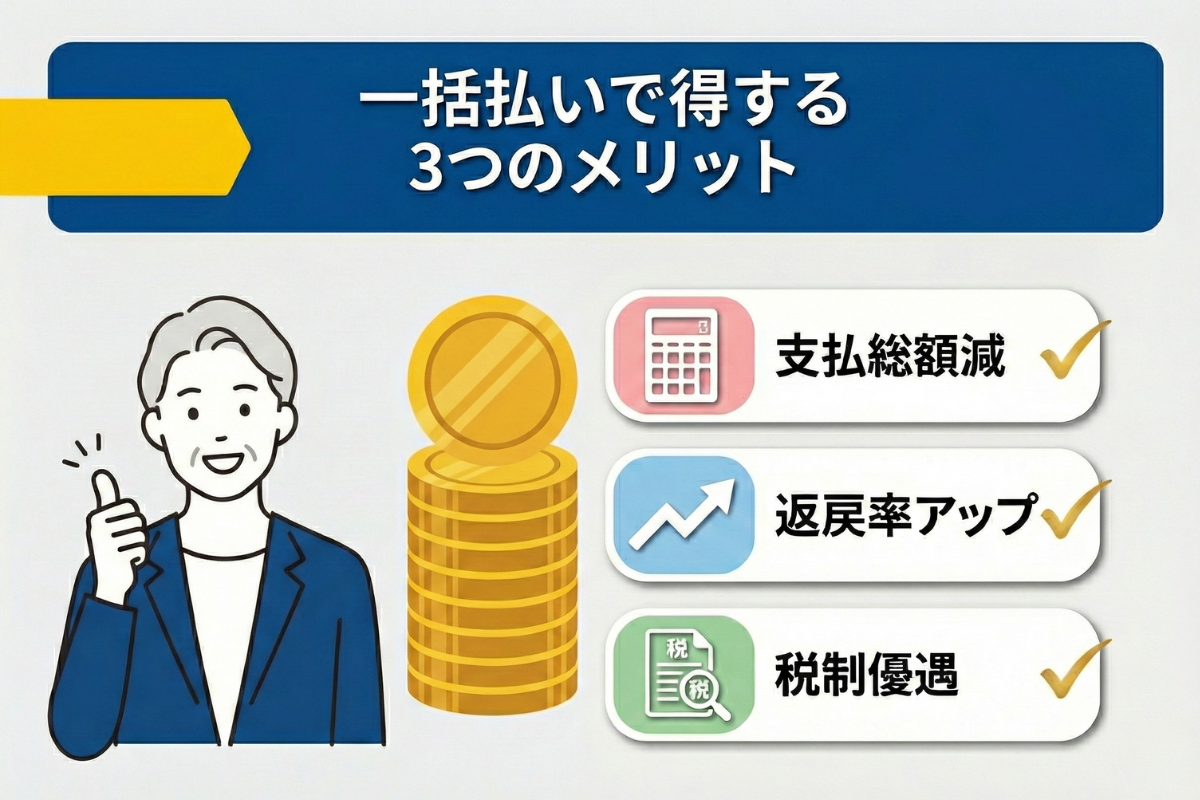

一括払いで得する3つのメリット|支払総額・返戻率・税制優遇

支払総額が少なく済む|月払いより数十万円お得になる

個人年金保険は支払い方法によって総支払額が大きく変わります。月払いや年払いでコツコツ積み立てる方法もありますが、一括払い(全期前納や一時払い)を選ぶと保険料の総額を抑えることが可能です。

保険会社にとっては一括で保険料を受け取る方が手間や事務コストが少なく、割引などの形で契約者に還元されるためです。特に毎月払いだと毎月の振込手数料や事務処理が積み重なるため、その分だけ保険料も割高になりがちですが、一括払いならこうしたコストが一度で済みます。

例えば同じ保障内容で総額300万円の保険料を支払うケースでも、月払い合計より一括払いの方が数十万円安くなる商品もあります。長期的に見れば、一括払いを選ぶことで支出を大幅に減らし、その分を老後資金に回せるメリットが得られるのです。

返戻率が高くなる|受け取れる年金額が増える

一括払いを利用すると返戻率(へんれいりつ)が向上し、将来受け取れる年金総額が増えるというメリットも見逃せません。

返戻率とは支払った保険料総額に対する受取総額の割合で、100%を超えれば払い込んだ額以上のお金が戻ってくることを意味します。支払い頻度が少ないほど保険会社は長く運用できるため、契約者へのリターンも大きくなります。

その結果、一括払い契約者には利回り面で有利な条件が提示され、年金の受取額が月払い等よりも多くなる傾向があります。例えば、月払いでは受取総額が払込総額の105%程度の商品でも、一括払いなら110%を超える返戻率が設定されるケースがあります。

このように個人年金保険を一括払いするメリットとして、将来の年金受取額そのものを増やせる点は大きな魅力です。

税制優遇が受けられる|所得税・住民税が軽減される

個人年金保険に加入すると、所定の条件を満たすことで「個人年金保険料控除」が受けられます。これは生命保険料控除の一種で、支払った保険料に応じて所得税・住民税の課税所得から一定額が差し引かれる制度です。

新制度では年間保険料が8万円以上で、所得税最大4万円、住民税最大2.8万円の所得控除が適用されます。実際の節税額は所得税率によりますが、所得税率20%の方なら合計で約1万円の税負担軽減が見込まれます。

控除は契約期間中毎年受けられるため、長期で見れば数万円単位の節税が可能です。加えて、契約者・被保険者・受取人を本人とする契約では、万一死亡した際の給付金に対し、相続税の非課税枠(法定相続人1人あたり500万円)が適用されるため、相続対策にもなります。

このように、個人年金保険は老後資金準備と節税の両面で有効な選択肢です。

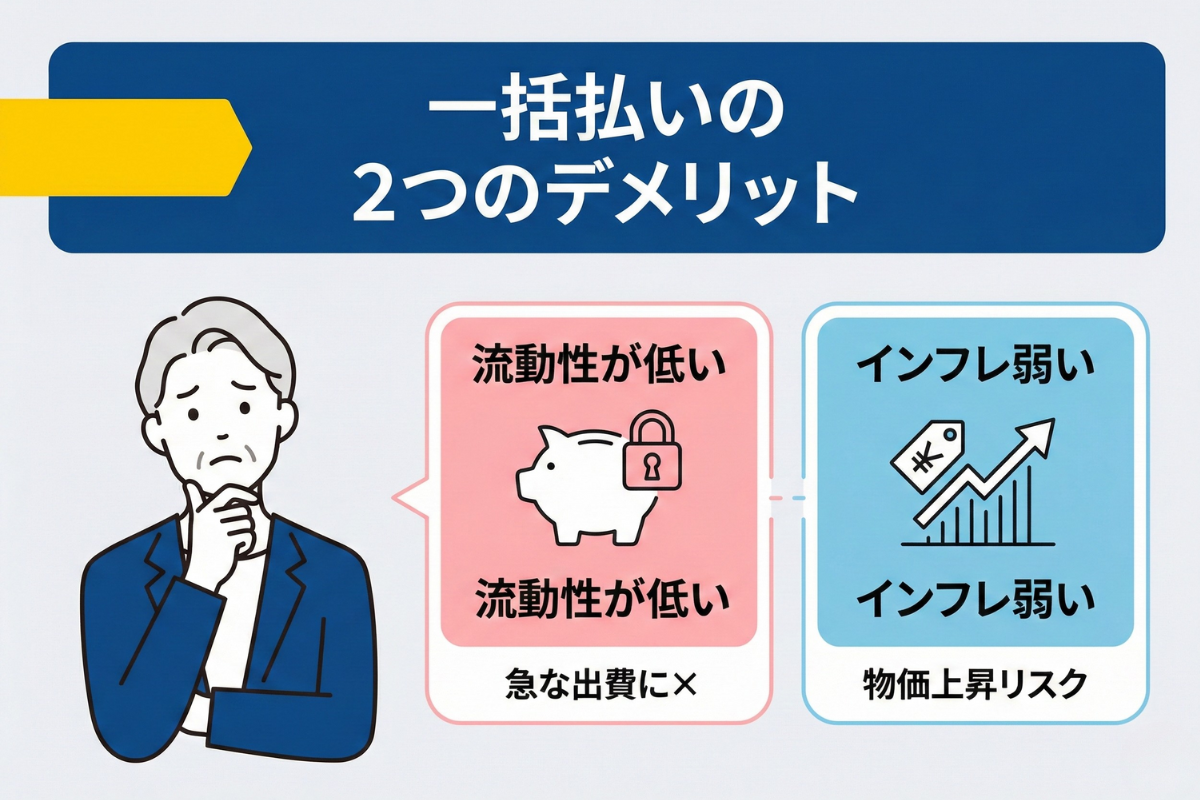

一括払いのデメリットも知っておこう|流動性とインフレリスク

急な出費に対応しにくい|解約すると元本割れのリスクがある

一括払いで個人年金保険に加入すると、資金が長期間固定されるため、流動性リスクに注意が必要です。

急な出費や医療費などが発生しても、原則として途中で自由に引き出すことはできません。中途解約は可能ですが、多くの保険では契約初期の解約返戻金が少なく、元本割れとなるケースが一般的です。特に契約から数年以内は返戻率が70%前後にとどまり、大きく目減りする可能性があります。

一部の保険では10年未満で解約すると半分以下しか戻らないこともあるため、当面使う予定のない余裕資金のみで契約することが原則です。また、どうしても資金が必要になった場合は「契約者貸付制度」を利用できる商品もありますが、借入には利息が発生し、返済が必要です。

このように、一括払いは支払総額の削減や返戻率の高さが魅力ですが、解約時のリスクを理解し、緊急資金は別途確保しておくことが大切です。

インフレに弱い|物価上昇で受取額の価値が目減りする可能性がある

一括払いで契約する個人年金保険の多くは、受取額があらかじめ決まっている定額型です。将来の年金額が確定している点は安心ですが、その分インフレに弱く、実質的な購買力が下がるリスクがあります。

例えば毎月5万円の年金を受け取れる契約でも、物価が上がればその5万円で買えるものは減ってしまいます。仮に年2%のインフレが10年間続けば、貨幣の価値は約20%下がる計算です。

つまり、1,000万円の価値が将来は800万円相当になる恐れもあります。預金や定期貯金と同様、金額が固定された金融商品は物価上昇局面で実質利回りが低下します。そのため、60代で個人年金保険に加入する際は、このインフレリスクを踏まえ、資産の一部は変動金利型や物価に強い資産(株式・不動産など)に分散することが重要です。

年金保険は安定性に優れていますが、全額を預けず他の資産と組み合わせることで、将来の生活水準を守る備えとなります。

ちなみに、インフレに強い資産の組み合わせについては、こちらで詳しく書いています↓

60代向け個人年金保険の選び方|確定年金と終身年金どちらを選ぶ?

確定年金は受取期間が決まっていて計画的に使える

個人年金保険の年金受取タイプには、一定期間受け取れる確定年金と、生涯受け取れる終身年金(有期年金含む)があります。60代で老後資金計画を立てる際には、それぞれの特徴を理解して選ぶことが大切です。

まず確定年金は受取期間があらかじめ決まっており、被保険者の生死に関わらず契約した期間(例えば5年、10年など)は年金を受け取れます。そのため、計画的に資金を使いやすく、期間内に万一契約者が亡くなっても残りの年金は遺族(受取人)に支払われます。

「最低○年間は確実に受け取れる年金」として位置付けられ、老後資金計画を立てやすいのが利点です。例えば10年確定年金であれば、年金開始から10年間は毎年決まった額を受け取れるため、その期間の生活費や資金用途を明確に計画できます。

また、早期に亡くなった場合でも家族に年金が引き継がれる安心感があります。一括払いで契約する場合、確定年金は返戻率も比較的高めに設定される傾向があり、期間限定ながら効率的に年金を得られるのも特徴です。

終身年金は生涯受け取れるが受取総額が不確定

終身年金は、契約者が生きている限り一生涯にわたって年金を受け取れる仕組みです。

長生きするほど受取総額が増えるため、老後の生活資金が尽きる「長寿リスク」への備えとして有効です。90歳、100歳まで生存した場合でも年金が継続される点は、公的年金の補完として安心感があります。

ただし注意点として、受取総額は生存年数次第で変わるため不確定です。もし早く亡くなった場合は、支払った保険料を下回る(元本割れ)可能性があります。一般的には保証期間付きの商品が多く、例えば10年保証なら、期間中の死亡時は残り年金または一時金が遺族に支払われますが、それ以降は支給が終了します。

また、60代から加入する場合は払込期間が短くなるため、1回あたりの年金額が小さくなりがちです。結果として、元本の回収には長期間の受給が前提となり、自身の健康状態や平均寿命も踏まえた判断が必要です。終身年金は長寿に備えるには適していますが、そのぶんリターンには不確実性が伴う点を理解して選ぶことが大切です。

60代には10年確定年金が有力な選択肢の一つ

60代で個人年金保険を検討する際は、10年確定年金など一定期間の受取が保証されているタイプが有力な選択肢とされています。

理由の一つは、受取開始年齢が比較的早く、65歳前後から年金を受け取れる設計になっているためです。例えば、一括払いで円建ての10年確定年金に加入すれば、65歳から75歳までの10年間にわたり毎月決まった年金を受け取ることができ、退職直後の生活費やゆとり資金を計画的に準備できます。

また、確定年金は受取期間が定まっており、万一途中で死亡した場合でも、残期間の年金が家族に支払われる仕組みが多く、資金が無駄にならない安心感があります。終身年金は長寿リスクに備える点で魅力ですが、60代からでは受取額が小さくなる傾向があり、投資回収にも時間がかかります。

まずは確定年金で安定した収入を確保し、その後の長寿リスクには貯蓄や他の金融商品で備えるという段階的な資金計画が現実的です。60代のライフプランには、「10年間の確定収入で生活基盤を安定させ、その後に備える」という考え方が適しています。

一括払いで節税する方法|個人年金保険料控除と相続税対策

個人年金保険料控除で年間数千円〜1万円以上の節税ができる

個人年金保険に加入すると、所定の要件を満たすことで「個人年金保険料控除」が受けられます。

これにより所得税率や年収によって異なりますが、年間数千円〜1万円超の節税が可能です。控除は契約期間中毎年適用されるため、10年間で合計10万円以上の税負担を軽減できるケースもあります。

適用を受けるには、「個人年金保険料税制適格特約」が付加された契約である必要があります。多くの個人年金保険はこの要件を満たしており、年末調整や確定申告時に保険会社が発行する証明書を提出することで控除を受けられます。

税制面から見ても、個人年金保険は老後資金づくりにおいて有効な手段といえるでしょう。税面でもメリットがあり、一括払いで加入する際もぜひ念頭に置きたいポイントです。

受取人を配偶者にすれば相続税の負担を減らせる

個人年金保険は、老後資金づくりだけでなく相続税対策にも活用できます。

特に契約時に受取人を配偶者などの法定相続人に設定しておくことで、税負担を軽減できる可能性があります。相続税法では、被保険者が死亡した際に支払われる死亡保険金には「500万円 × 法定相続人の数」までの非課税枠が適用されます。

個人年金保険でも、契約者=被保険者=年金受取人という形で契約していた場合、死亡時に残された年金原資が死亡保険金としてみなされ、この非課税枠の対象になります。さらに、配偶者は1億6千万円または法定相続分まで相続税がかからない配偶者控除も利用できるため、ダブルで税優遇を受けることが可能です。

ただし、契約者と保険料負担者、受取人が異なる場合には贈与税が発生する恐れがあるため、契約形態には注意が必要です。原則として、保険料を支払う人と受取人を一致させておくと安心です。

このように、個人年金保険は老後資金の確保と同時に、家族に資産を円滑に残すための有効な手段となります。

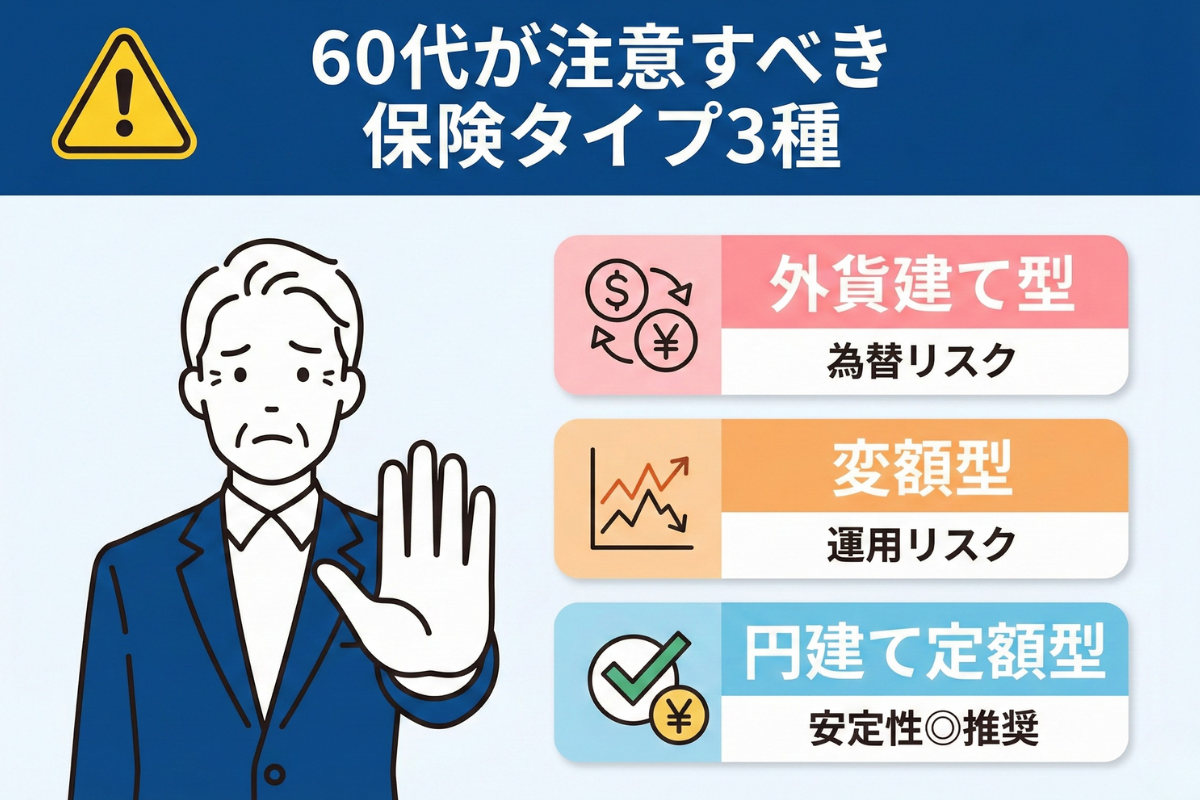

60代が注意すべき個人年金保険|外貨建て・変額型のリスクとは

外貨建ては為替リスクで元本割れする可能性がある

外貨建て個人年金保険は、米ドルや豪ドルなど外貨で運用される商品で、国内の定額型よりも高い利回りが期待されます。ただし注意すべきは為替リスクです。

これは、契約時と受取時の為替レートの違いによって、円での受取額が増減するリスクを指します。例えば契約時に1ドル=110円でも、満期時に1ドル=100円の円高になれば、外貨建てで増えていても円換算では目減りしてしまいます。

また、契約時と解約時の両方で為替手数料がかかるため、短期間での解約は不利になりがちです。外貨建ては元本保証がないうえに変動要因が多く、老後資金の安定運用には不向きな場合があります。

60代からの運用では、為替の影響による損失リスクを正しく理解し、資産の一部にとどめるか、為替ヘッジ付き商品を選ぶなど慎重な判断が必要です。

変額型は運用次第で受取額が減るリスクがある

変額個人年金保険は、保険会社が株式や債券などで資金を運用し、その成果によって将来の年金額が変動する仕組みです。

市場環境が好調であれば高いリターンも期待できますが、その反面、運用状況によっては元本割れのリスクを伴います。多くの変額型商品は最低保証がなく、市場の影響を直接受けるため、運用がうまくいかなければ支払った保険料を下回る受取額になる可能性があります。

特に60代では運用期間が限られ、短期的な相場変動の影響を受けやすく、リスクが相対的に大きくなります。変額型は若年層の長期投資には向いていますが、老後資金を安定的に確保したい世代には慎重な検討が必要です。

どうしても変額型を活用したい場合は、元本保証特約や最低年金額保証付きの商品を選ぶなど、リスク軽減策を取り入れることが望まれます。加えて、投資信託などのリスク資産を個別に少額で運用する方法もあります。

総じて60代では、値動きのある変額型より、返戻額が確定している円建て定額型などの安定性重視の保険商品を選ぶのが現実的な選択です。

60代は安定性重視の円建て定額型を検討したい

外貨建てや変額型のように市場リスクを伴う商品と比べて、60代には円建て定額型の個人年金保険が適しています。

円建て定額型なら、為替リスクがなく、契約時に将来の受取額が確定しているため、老後資金の見通しを立てやすいのが特長です。金融庁も高齢者の資産運用には「リスクの低い商品選択」が重要だと指摘しており、60代では元本保証や安定した受取額を重視する傾向が強くなります。

例えば、一時払いで加入できる10年確定年金は、元本の安全性と定期収入の両方を備えており、安心して使える選択肢です。また、公的年金の補完として必要最低限の生活費を確実にカバーすることが優先され、余裕資金でリスクのある運用を検討する順序が望ましいとされます。

ただし、すべての資産を定額型に偏らせるとインフレ対応力が弱まるため、安全資産とリスク資産をバランスよく組み合わせることが鍵です。

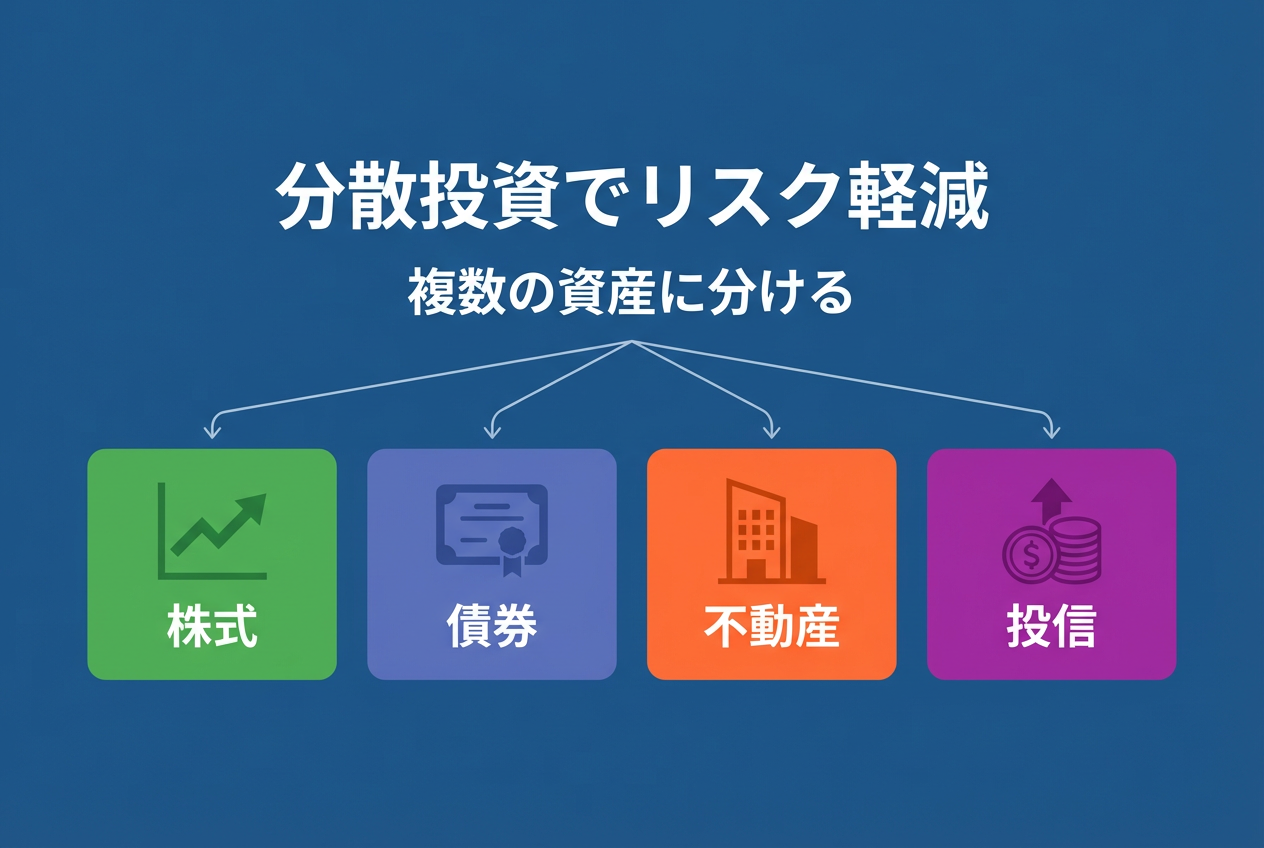

個人年金保険だけで大丈夫?老後資金は分散投資でリスクを減らす

一つの金融商品に集中投資するのはリスクが高い

老後資金の運用では、特定の商品に全額を集中させることは大きなリスクを伴います。個人年金保険は安全性に優れますが、インフレや流動性といった弱点があります。

もしすべての資産を定額型の個人年金保険に預けた場合、物価上昇によって実質価値が下がり、生活に支障が出る可能性があります。一方で、すべてを株式や投資信託に投じれば、市場の下落局面で資産が大きく減少する恐れもあります。

こうしたリスクを抑えるには、分散投資が有効です。分散投資とは、資金を複数の異なる資産に分けて投じ、個別商品の値動きリスクを相互に打ち消す方法です。

金融庁も「長期・積立・分散」を資産形成の基本として推奨しています。60代からの運用であっても、資産を複数の商品に振り分けることで、急な相場変動や予期せぬ経済環境の変化にも強くなります。

老後資金を守るうえで、一極集中は避け、バランスよく持つことが安心につながるのです。

個人年金保険と他の投資商品を組み合わせる

老後資金の安定と成長を両立させるには、個人年金保険と他の投資商品を組み合わせた分散投資が有効です。

個人年金保険は元本保証や定期収入といった安定性を備えており、公的年金とあわせて日常の生活費をカバーする「守り」の資産になります。一方で、株式や投資信託などの「攻め」の資産は、インフレ対応力と資産成長の可能性を持っています。

例えば、老後資産のうち70%を個人年金保険や預貯金に、30%を株式・債券・不動産ファンドなどに振り分けると、安定性と収益性を両立しやすくなります。市況が良ければリスク資産で利回りを狙え、仮に市況が悪化しても安全資産で生活費をカバーできる構造です。

重要なのは、自分の生活設計やリスク許容度に応じて、適切な配分を設計することです。60代はリスクを取りすぎず、「守りを軸に、少しだけ攻める」姿勢が資産の長持ちにつながります。

分散投資で安定した資産形成を目指せる

資産形成において、分散投資はリスクを抑えつつ安定した運用成果を目指す有効な方法です。

異なる値動きをする資産を組み合わせることで、一方が下落しても他方が補うといった相互補完効果が働き、資産全体の変動を小さくできます。短期的な市場の動きは予測が難しいため、時間を分けて投資する「時間分散」と、複数の資産に投資する「資産分散」を組み合わせることがリスク管理に役立ちます。

60代からの資産運用ではリスク許容度が限られますが、個人年金保険などで土台を固めつつ、NISAやiDeCoを通じた積立投資、あるいは融資型・不動産型クラウドファンディングなども組み合わせれば、ミドルリスク資産へのアクセスも可能になります。

分散されたポートフォリオはインフレにも一定程度耐性があり、結果として老後資金の持ちを良くすることにつながります。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】60代の個人年金保険でよくある質問

60代から個人年金保険に加入するのは遅すぎる?

遅くありません。

平均寿命は男性約84歳・女性約90歳で、60代でも20年以上の生活資金が必要です。実際、退職金を一括払いで運用し65歳から10年間年金を受け取る例が多数あります。

一括払いと月払いはどっちがお得?

一括払いの方が総支払額を抑えられます。

月払いより返戻率が高く、保険料総額で数十万円の差が出ることもあります。例として、月払い総額540万円の商品が一括だと500万円に圧縮された事例があります。

60代におすすめの個人年金保険の選び方は?

返戻率と流動性のバランスで選ぶのが基本です。

確定年金型なら受取総額を把握しやすく、短期間で老後資金に活用しやすくなります。特に10年確定年金は計画的に年金を得たい60代に適した選択肢です。

まとめ|60代の賢い選択は一括払いと分散投資の組み合わせ

60代からの老後資金対策には、一括払いの個人年金保険と分散投資の併用が有効です。

一括払いなら退職金などを元に毎月の負担なく運用でき、返戻率も高く安定収入を得られます。加えて税制優遇や相続対策にもつながるため、老後の資金基盤として優れています。

一方、インフレや緊急出費に備えるには資産の分散が不可欠です。安全資産で土台を築きつつ、守りと攻めのバランスを保ちながら資産寿命を延ばせます。

▶︎ 個人年金保険と組み合わせる分散投資の基本について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・厚生労働省「令和6年(2024年)簡易生命表の概況」

- ・厚生労働省「主な年齢の平均余命」

- ・生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

- ・総務省統計局「家計調査報告〔家計収支編〕2024年平均結果の概要」

- ・厚生労働省「令和7年4月分からの年金額等について」

- ・厚生労働省「所得代替率と年金の実質価値」

- ・厚生労働省「多様なライフコースに応じた年金の給付水準の示し方について」

- ・厚生労働省(中央労働委員会)「令和5年賃金事情等総合調査」

- ・厚生労働省「令和5年就労条件総合調査」

- ・国税庁「No.1141 生命保険料控除の対象となる保険契約等」

- ・国税庁「生命保険料控除の限度額計算」

- ・国税庁「法第76条《生命保険料控除》関係」

- ・国税庁「No.4114 相続税の課税対象になる死亡保険金」

- ・国税庁「No.4108 相続税がかからない財産」

- ・金融庁「『貯める・増やす』~資産形成」