サブリース とは、会社が物件を借り上げて入居者へ又貸しする運用です。

家賃保証のイメージだけで契約すると、賃料減額や解約条件で後悔しやすく、国も注意喚起しています。

この記事は、転貸・管理委託との差と契約前チェックを整理します。

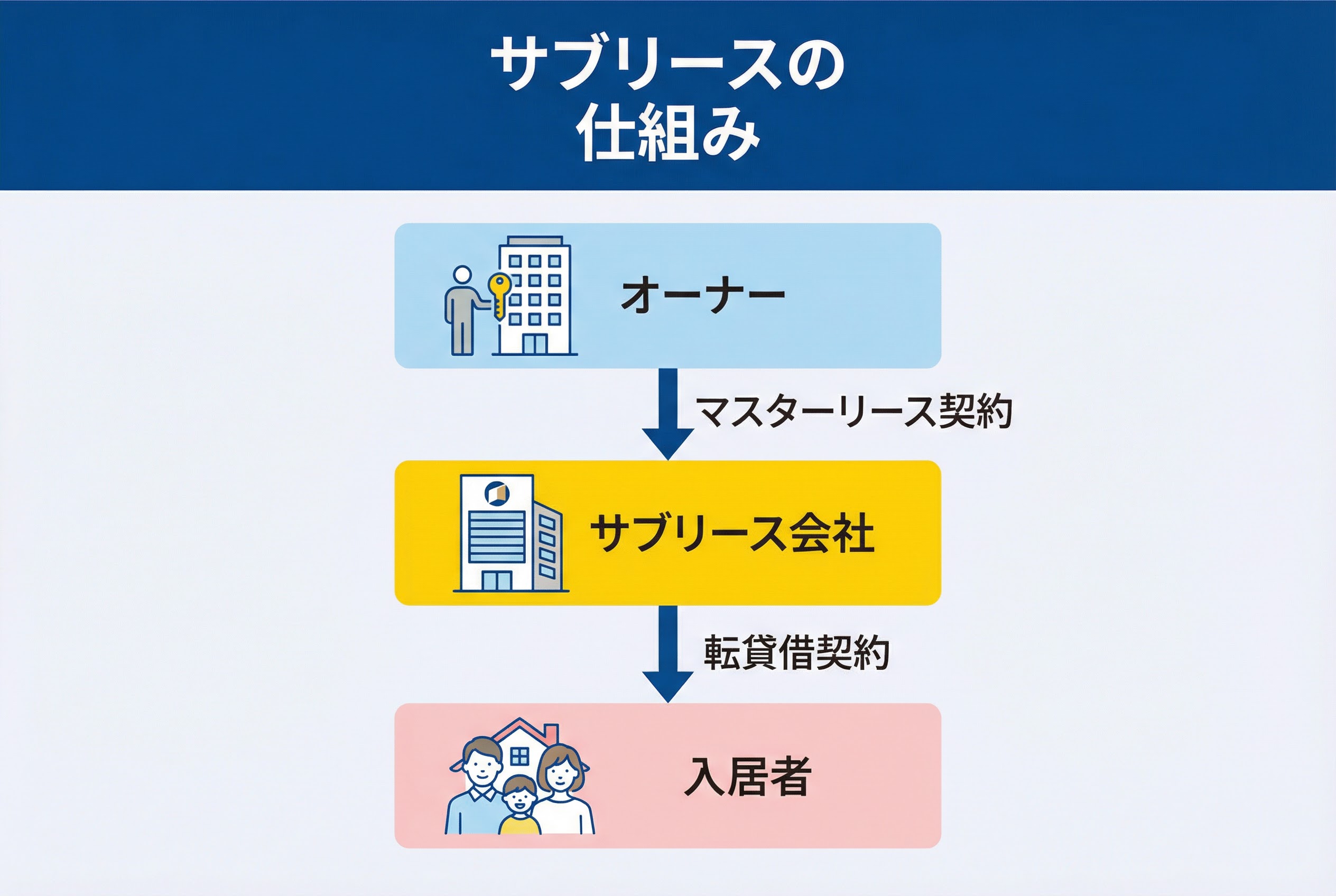

サブリースとは?不動産会社がまとめて借りて、別の人に貸す仕組み

サブリースとは、オーナーが会社に一括で貸し、会社が入居者へ転貸して運用する形です。

国土交通省の制度説明でも、会社が借りるマスターリース契約と転貸借契約の二段構えが示されています。契約前は、重要事項説明書で家賃減額・解約・維持保全の扱いを確認しましょう。

サブリースが「やめとけ」と言われる理由|条件が変わりやすい

家賃が下がる前提があり、収益が読みにくくなる

サブリースの家賃は「固定」ではなく、下がる可能性を織り込む必要があります。

重要事項説明書の記載例では、借地借家法第32条(借賃増減請求権)の考え方により、一定の条件を満たす場合に当事者いずれからも家賃の増額・減額を求められ得ることが明示されています。

たとえば周辺家賃が下がると、定期の見直し日以外でも減額交渉が起こり得ます。

まずは「いつ・何を根拠に・どんな手続で改定するか」を条項で確認し、改定後でもローン返済と修繕費が回るか試算してください。改

定時は根拠資料を必ず受け取り、算定プロセスまでメモして保存しましょう。

解約や更新の条件が厳しく、身動きが取りにくくなる

サブリースは「やめたい時にやめる」が難しい契約になりがちです。

重要事項説明書の記載例を見ると、契約期間中でも会社側から解約を申し入れて解約になるケースがある一方で、オーナー側が更新を断るには正当事由が必要になる、といった考え方が示されています。

また記載例などでは、家賃の見直し(下がる可能性を含む)、契約期間中の解約、維持管理の考え方といった点がポイントとして触れられています。

たとえば売却や自主管理へ切替えたい時でも、違約金や予告期間がネックになり得ます。

契約前に中途解約の要件、通知期限、違約金の計算方法を数字で確認し、出口戦略とセットで契約可否を判断しましょう。出口を守りたいなら、更新や解約の条件を売却時の視点で読みましょう。

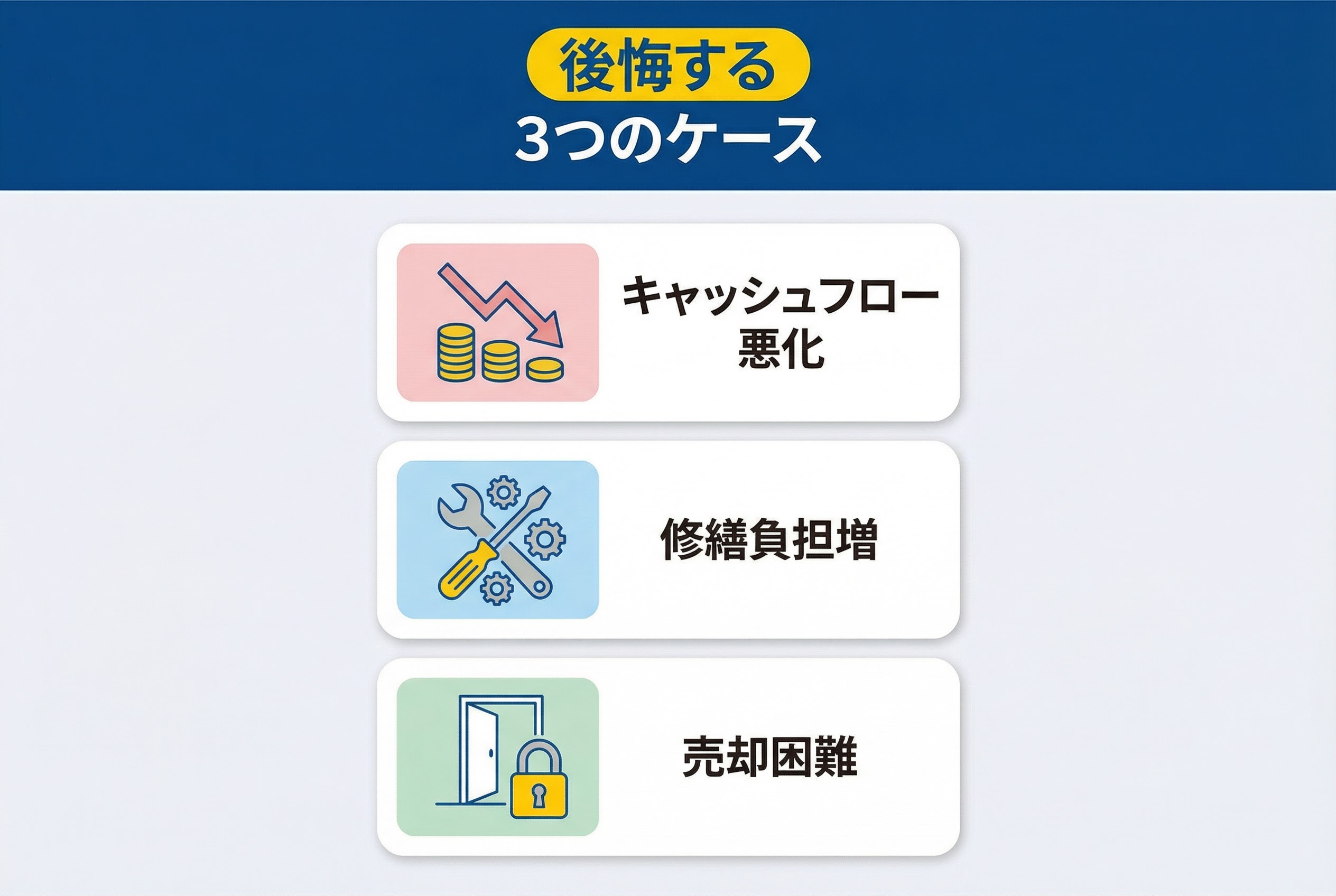

後悔しやすいデメリット例|家賃・解約・費用でズレる

家賃減額でキャッシュフローが崩れるケース

家賃が1割下がるだけで、手残りは想像以上に削れます。

借賃は条件次第で増減の対象になり得るため、当初の「保証」を前提にフルローンに近い計画を組むと、少しの減額で赤字化しやすいです。

例として、受取家賃が月10万円で返済と固定費が月9万円なら、1割減で月1万円の赤字に転びます。契約前に減額後の家賃で返済余裕が残るかを、最低でも2〜3段階の下振れで試算しましょう。

返済余裕は、家賃収入が返済と固定費をどれだけ上回るかの目安です。赤字が見えたら、借入額や購入価格を見直しましょう。

修繕・原状回復の負担が増えて手残りが減るケース

修繕と原状回復の負担範囲が曖昧だと、想定外の出費が起きやすいです。

原状回復は「借りた時の状態に戻す」ではなく、通常損耗は家賃に含まれるという考え方を国土交通省が整理しており、費用配分は契約で決まります。

たとえば退去のたびに、設備交換や内装一式をオーナー負担とされると利回りが痩せます。修繕の定義、経年劣化の扱い、見積り承認の手続を条項化し、積立の目安を設備更新年数から逆算して持っておきましょう。

工事の発注権と承認フローを決めておくと、ブレを抑えられます。

解約しにくく、売却や方針転換が遅れるケース

解約条項が重いと出口が塞がり、損切りも好転も遅れます。

サブリースは、オーナーと会社の契約に加えて入居者との転貸借が絡むため、契約終了時の「地位の承継」や明渡し条件が運用の難所になります。

たとえば売却時に買主がサブリース条件を嫌がると、価格交渉が不利になります。

更新時の条件変更、契約終了時の引継ぎ手順、引渡し遅延時の損害負担まで書面で確認し、売却の自由度を守れる形にしておきましょう。契約終了時の引継ぎと精算条件も、売却前提で必ず確認しましょう。

サブリースが向く人・向かない人|まずはここで判断する

サブリースが向く人|手間を減らし、運用をシンプルにしたい人

本業が忙しく運用を標準化したい人には、サブリースが合う場合があります。

会社が募集や入居者対応を主導しやすく、オーナーは月次の入金確認と長期修繕の判断に集中できます。

ただし「シンプル」の代わりに、家賃や募集条件の主導権は手放しやすいです。契約前に重要事項説明書で家賃見直しと解約の条件を把握し、下振れしたときも耐えられる資金余力を残して始めるのが現実的です。

まずは運用報告の頻度と、相談窓口の連絡手段を決めておくと迷いません。

サブリースが向かない人|家賃設定や出口の自由度を重視する人

家賃設定の裁量や売却のしやすさを重視する人には不向きです。

サブリースは会社が借主になる形が多く、家賃改定や契約解除のルールが収益の根幹を左右します。将来の売却・相続まで見据えるほど、縛りはコストになります。

たとえば賃料改定日や中途解約の縛りが強いと、市況に合わせた売却タイミングを逃します。自分で家賃を調整し、管理会社を入れ替えながら運用したい人は、管理委託など別の形も同じ土俵で比較しましょう。

自由度を守るなら条項交渉を優先しましょう。

転貸との違い|誰が貸主で、誰が責任を負うかが違う

転貸は貸主がオーナー、サブリースは会社になりやすい

入居者から見た貸主が誰か で、トラブル時の連絡先も変わります。

消費者庁の注意喚起では、サブリース住宅はオーナーが貸した建物を業者が借り、入居者に貸す「又貸し」であると説明されています。

たとえば設備不具合の修理依頼は、入居者が契約した貸主へ出すのが原則です。入居者契約の相手方、家賃の振込先、更新手続の窓口が契約書でどちらになっているかを、募集前に確認すると混乱を減らせます。

入居者が困った時の窓口が誰かを、募集前に明確にしておきましょう。

転貸はオーナー責任、サブリースは会社責任になりやすい

表面上の責任は会社側に寄る一方、最終的なリスクは契約で戻ってくることがあります。

賃貸住宅管理業法やそのガイドラインでは、家賃が見直される可能性や契約解除に関する条件など、主なリスクについて、契約前に説明することが求められています。

たとえば入居者対応の費用や修繕の立替えを会社が行っても、精算でオーナー負担になる条項があると手残りは減ります。

責任分界点を「誰が決めるか」「誰が支払うか」で分け、条項を見える化してから契約しましょう。責任が曖昧な部分は、費用負担の表で先に潰すのが安全です。

「サブリースとマスターリースの契約構造の違い」については、こちらで詳しく書いています↓

管理委託との違い|収益の残り方と自由度が違う

管理委託は家賃がオーナーに入り、サブリースは会社に入りやすい

お金の流れが違うため、見かけの利回りの意味も変わります。

賃貸住宅管理業は、オーナーから委託を受けて建物の維持管理や金銭の管理などを行う業務とされており、一般的には家賃はオーナーの収入となる形が多いです。

一方サブリースでは、入居者家賃は会社側の収入になり、オーナーは会社から借上げ賃料を受け取る形が一般的です。

管理料と保証料の違いを分けて見積り、手数料込みの「実効利回り」で比較すると判断ミスが減ります。入出金の名義と手数料の内訳を分けて把握すると、比較が楽になります。

管理委託は自由度が高め、サブリースは低めになりやすい

自由度を残したいなら管理委託が有利になりやすいです。

管理委託は管理のやり方を契約で決めつつ、貸主としての最終判断をオーナーが握れるため、家賃や入居条件を市況に合わせて調整できます。

ただし自由度がある分、空室やクレームの判断も自分に返ってきます。

手間を減らしたいのか、裁量を残したいのかを先に決め、両方式で「収支」「手間」「出口」の3つを同じ尺度で比べることが次の一手です。管理会社の入替え条件も確認し、状況に応じて乗り換えられる余地を残しましょう。

契約前チェック|失敗を防ぐ確認ポイント

家賃見直しの条件|いつ・何を根拠に下がるか

家賃見直し条項は最重要です。

重要事項説明書の記載例では、定期的な見直しで家賃が減額となる場合があることに加え、近傍同種の賃料など一定要件を満たすと減額請求があり得る、と説明されています。

確認すべきは「改定日」「根拠資料」「交渉プロセス」の3点です。

近隣相場の取得方法、第三者査定の有無、通知期限、合意できない時の扱いを明文化し、減額後でも返済と修繕が回るかを数字で試算しておきましょう。

根拠が弱い改定提案に備え、近隣相場の取り方も合わせて決めます。

中途解約と違約金|解約の条件・期限・違約金

中途解約は条項次第で「できるが高い」か「そもそも難しい」に分かれます。

ガイドラインでも、契約期間中に解約となる可能性を含むリスクについて、事前に説明することが求められています。

確認するのは、解約の申入れ期限、違約金の算定方法、転貸借の引継ぎ手順です。

売却やリフォームなど方針転換の可能性が少しでもあるなら、解約コストを上限見積りして、投資計画の中に織り込みましょう。違約金は総額だけでなく、発生条件と上限も条項で押さえましょう。

免責・空室の扱い|保証されない期間と例外条件

「空室保証」「家賃保証」という言葉だけで判断すると危険です。

国のガイドラインでは、「家賃保証」など誤認を招きやすい表現を使う場合、近くに家賃の見直しや減額となる可能性もあわせて示し、利用者が正しく理解できるようにすることが求められています。

確認すべきは、賃料支払義務の開始日、免責期間の有無、満室想定と空室時の減額ルールです。

例外条件が1つでもあると収益は跳ねるので、「いつから」「どの条件で」「いくら減るか」を条項と表で受け取り、自分で検算しましょう。

例外条件があるなら、家賃が出ない月数と金額を先に一覧化しましょう。

修繕と原状回復|誰がどこまで負担するか

修繕条項は家賃以上に、契約ごとの差が大きいポイントです。

国土交通省の原状回復ガイドラインでは、通常損耗や経年変化は原則として賃料に含まれるという考え方が示されています。

そのうえで、実際の負担関係は契約内容や使用状況などを踏まえて判断されることが前提となる旨も示されています。

ここでは「維持保全」「原状回復」「更新工事」を分けて負担者を確認します。

見積り承認権、発注者、上限金額、緊急時の判断手順まで決め、想定外の工事が出たときに揉めない運用ルールを先に作りましょう。

経年劣化と借主過失の線引きを共有し、見積りの根拠も保存しましょう。

募集条件の決定権|家賃設定・広告・入居審査の主導権

募集条件の主導権は出口の選択肢に直結します。

サブリースは会社が入居者と契約する形になりやすく、家賃設定や入居審査の運用が会社側に寄ることで、オーナーは意図せず利回りが下がることがあります。

確認するのは、募集家賃の決定プロセス、広告費の負担、入居審査基準、更新時の条件変更です。

オーナー側の承認が必要な範囲を明確にし、「入居を埋める」だけでなく「良い入居を選ぶ」設計にしておきましょう。

広告費やフリーレントの決裁権まで確認できると、収益のズレを減らせます。

後悔しにくくするコツ|契約と運用で押さえること

「最悪のケース」を想定して、重要条項を確認する

最悪のケースを先に置くと条項の優先順位が決まります。

ガイドラインでは家賃減額や契約中の解約可能性など、リスク事項の説明を重視しており、メリットだけで契約しない設計が求められます。最悪の前提を置くほど、必要な自己資金と借入額の上限が見えます。

具体的には「家賃が1〜2割下がる」「数か月の空室が出る」「想定外の修繕が重なる」を同時に置きます。

その状態でも資金繰りが回るか確認し、回らないなら自己資金比率や損益分岐点の見直しを優先しましょう。迷ったら、購入を一段小さくする選択も有効です。

「不動産投資で起こりがちな失敗パターンとリスクの考え方」については、こちらで詳しく書いています↓

管理委託など他の運用と比べて、合う形を選ぶ

比較せずにサブリースを選ぶと後悔しやすいです。

賃貸住宅管理業法は管理受託と特定賃貸借を別枠で整理しており、同じ「管理」の言葉でも契約構造が違うことが前提になっています。

比較するときは、手間の削減幅、収益のブレ、出口の自由度を同じ重みで比較します。

管理委託で家賃と募集の主導権を残すのか、サブリースで収支を平準化する代わりに条項を受け入れるのか、目的から逆算しましょう。

契約後も定期的に収支と条件を見直す

契約後のモニタリングで損失拡大を防げます。

賃料改定が起きる前後は、入居率や修繕費、広告費の増減が先に現れるため、月次で差分を追うのが有効です。

具体的には、受取家賃、手数料、修繕費、税金、返済を同じフォーマットで記録します。

異常値が出たら、次回改定の前に根拠資料を集め、交渉の土台を作ることが次の一手です。

月1回は前年差や前年差分を確認し、改定前に兆しをつかみましょう。資料を残すほど交渉は有利になります。

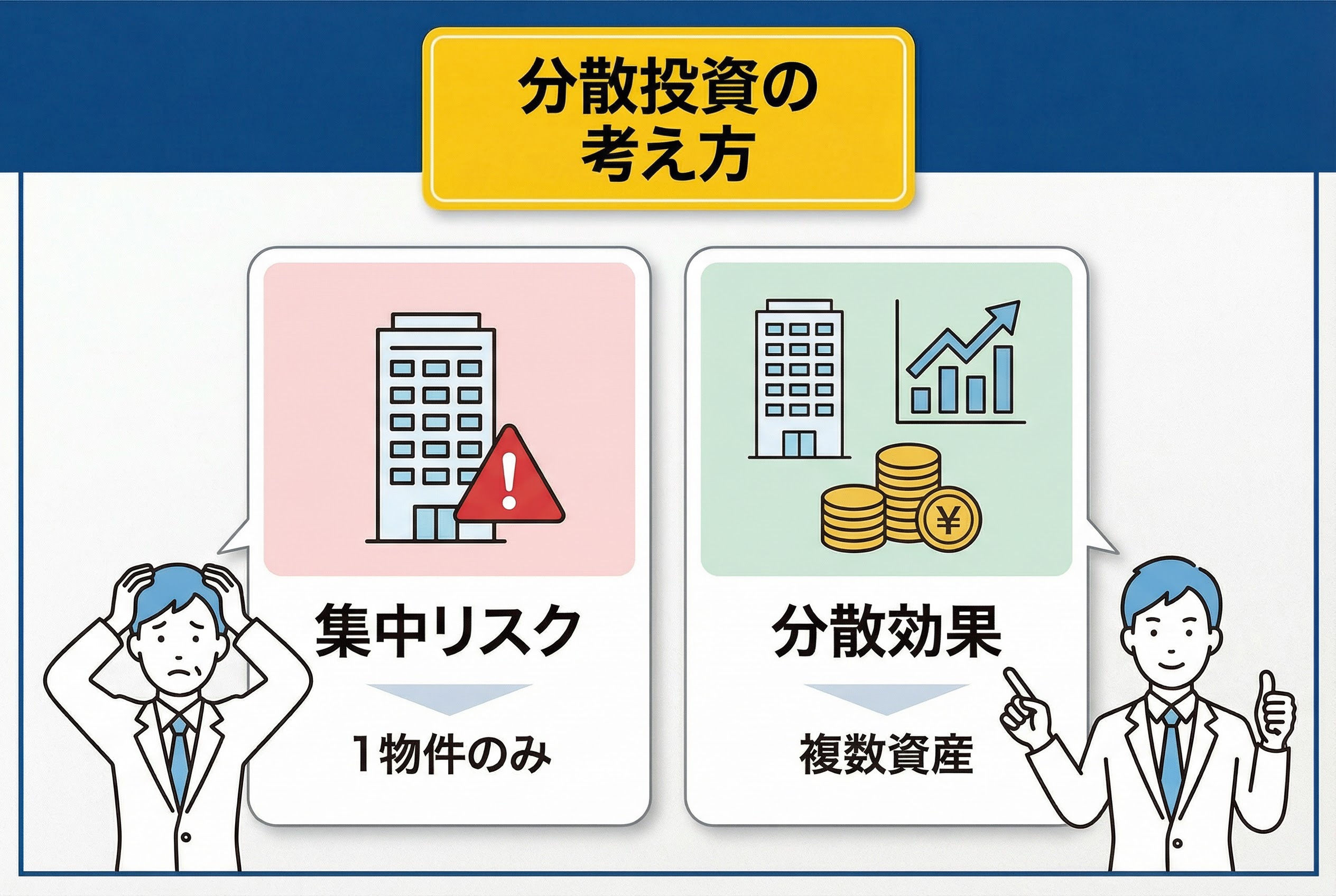

リスクを減らすなら分散投資|不動産だけに寄せない

物件1つに寄せるほど、空室や家賃変動の影響が大きくなる

結論として、物件1つへの集中は、空室と家賃改定が直撃します。サブリースでも家賃見直しは起こり得るため、物件集中の状態で減額が重なると、生活防衛資金まで削られかねません。契約書に線を引き、根拠と例外条件を欄外に書いて確認しましょう。

具体例として、家賃収入が1本しかないと、入居付けの遅れも修繕も同じ口座から出ることになります。まずは手元資金の厚みを作り、複数物件化や資産分散を前提に、1件目の借入額と返済額を控えめに設計しましょう。生活費と投資資金の口座を分け、短期の資金ショートを防ぐ設計にします。記録は週1で確認します。

「少額からできる分散投資の具体的なやり方」については、こちらで詳しく書いています↓

少額から分散できる投資を組み合わせてブレを抑える

少額から分散できる商品を組み合わせると、資産全体のブレを抑えやすくなります。

金融庁のNISA関連資料でも、値動きの異なる資産に分散することで、価格変動リスクを抑える(抑えやすくする)という考え方が紹介されています。

たとえば投資信託で地域分散し、債券や預金で流動性を確保し、不動産系は案件選びに集中する、といった分け方ができます。

不動産投資の比率を下げるのではなく、他の器でリスクを受け止める発想が次の一手です。分散は「商品数」より、相関が低い組み合わせを意識すると効きます。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】サブリースで後悔しないためのよくある質問

サブリースの家賃は、どんな条件で下がる?

家賃は「見直し条項」と周辺相場などの要件で下がり得ます。

重要事項説明書の記載例では、近傍同種の家賃等で不相当になれば減額請求があり得ると示されています。

周辺家賃が下落した局面で、改定日以外でも協議を求められることがあります。

サブリースは途中解約できる?できない場合は何がネック?

解約は条項次第で「可能だが条件が重い」ことがあります。

ガイドラインのポイントでも、契約期間中に解約となる場合があることを事前説明事項にしています。予告期間や違約金、転貸借の処理が重なると実務上の壁になります。

契約前に「ここだけ見れば危険を避けられる」条項はどれ?

家賃見直しと中途解約、修繕負担の3つが最優先です。

重要事項説明書の雛形でも家賃減額・解約・維持保全が中心論点として整理されています。この3点を数字で検算し、耐えられる条件だけ契約します。

まとめ|サブリースは「仕組み・違い・契約」で判断できる

サブリースとは、会社が物件を借り上げて転貸する仕組みで、家賃や解約条件が動く前提で見るのが安全です。

根拠として、重要事項説明書の記載例では家賃が減額される場合や契約期間中の解約可能性が明示されています。

たとえば受取家賃が月10万円なら1割減で年12万円の収入減なので、契約前に下振れ試算と条項確認を徹底しましょう。迷ったら、管理委託とも比較しましょう。

▶︎ 不動産投資以外にも、少額から始められる投資の選択肢を知りたい方はこちらもどうぞ

参考元

- ・国土交通省:「サブリース事業に係る適正な業務のためのガイドライン」

- ・国土交通省:「報道発表資料:サブリース事業適正化ガイドラインの策定」

- ・国土交通省:「 賃貸住宅管理業法、政令、検討・運用の考え方“

- ・国土交通省:「賃貸住宅管理業法ポータルサイト(サブリース・適正化のための正義)”

- ・国土交通省:「賃貸借契約における原状回復をめぐるトラブルとガイドライン」

- ・国土交通省:「原状回復ガイドライン(パンフレット・Q&A)」

- ・消費者庁・国土交通省:「サブリース契約に関する注意喚起」

- ・消費者庁:「賃貸住宅のサブリース契約に関するトラブル事例と注意点」

- ・法務省:「借地借家法」

- ・金融庁:「資産運用・分散投資に関する解説(NISAと長期・分散投資の考え方)“

- ・金融庁:「NISA 制度の概要(長期・積立・分散投資のメリット説明)」