中古物件を買うときに不安なのが、見た目では分からない劣化です。

投資では想定外の修繕が利回りを削るため、購入前の状態確認が欠かせません。

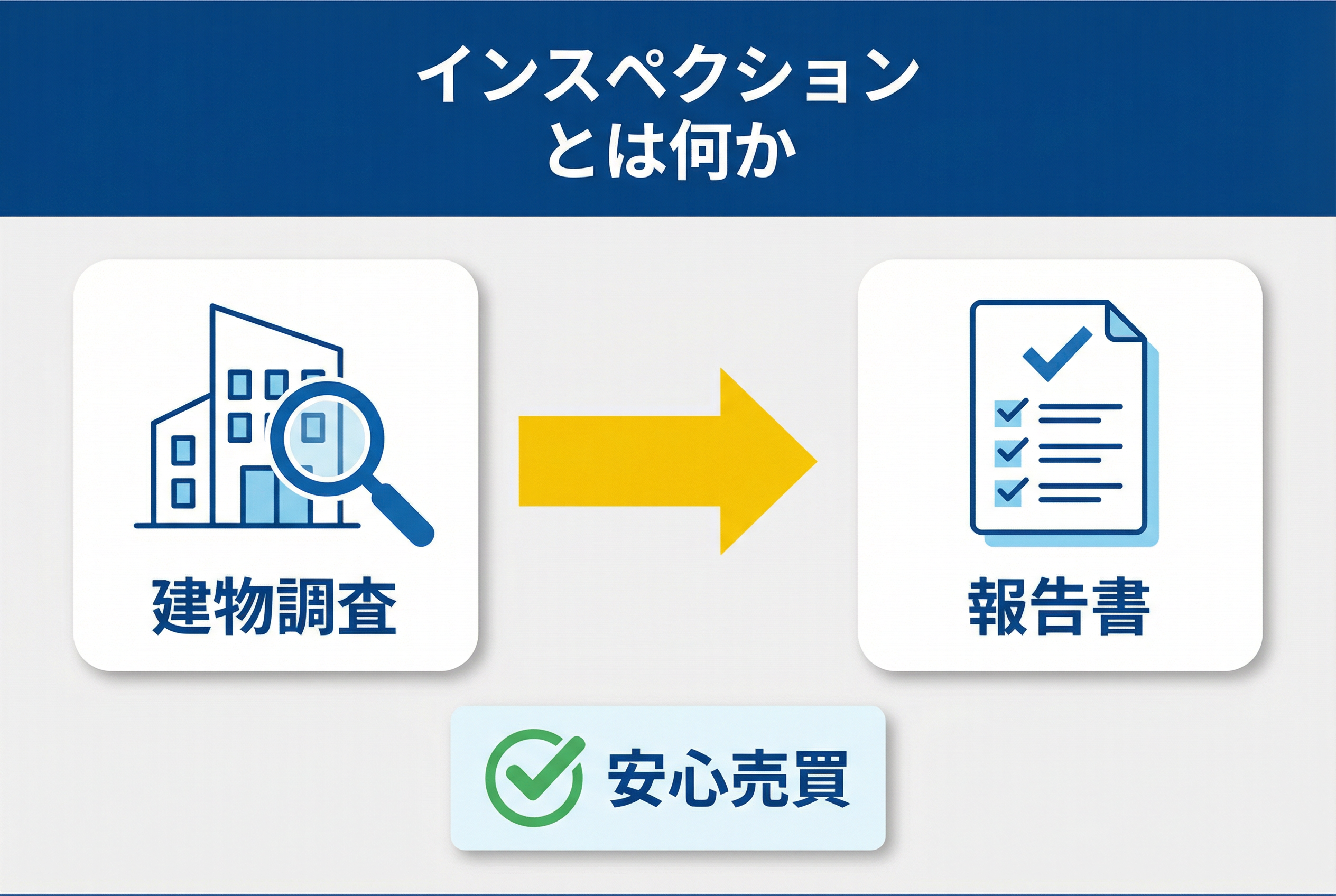

インスペクションとは?

インスペクションとは、中古住宅の売買で使われる建物状況調査のことです。

建築士が、国土交通大臣が定める講習(住宅状況調査技術者講習)を修了したうえで、国の基準に沿って目視と計測で劣化等を確認します。

これは「現時点の状況」を整理する点検で、壁を壊すような破壊検査は原則しません。瑕疵の有無や原因の断定まで必須ではないため、目的が資金計画や交渉なら追加診断やオプション調査を組み合わせます。

インスペクションは必要?

中古物件の売買では、「やった方が安心」です

中古物件の売買ではインスペクションをやった方が安心です。

外観がきれいでも内部で劣化が進むことがあり、買う前に「状態の根拠」を持てるだけで判断が安定します。仲介の手続でも建物状況調査の制度が組み込まれており、結果は重要事項として説明されます。

投資では、購入後の修繕費が想定外だとキャッシュフローが崩れ、出口戦略にも影響します。

例えば雨漏りや床下の湿気は内見で見落としやすく、発覚後は優先修繕になりがちです。そのため、買付の段階で「契約前に実施したい」と伝え、候補日と費用見積を同時に押さえることが大切です。

初めてなら、報告書の見方まで丁寧に説明してくれる調査者を選ぶと安心です。当日までに質問リストを作っておくと、聞き漏らしを防げます。

迷ったら「築年数・修繕歴・劣化サイン」で必要性を判断する

迷ったら、築年数だけで決めず、修繕歴と劣化サインをセットで見ます。

修繕履歴が薄い、雨染みや床鳴りがある、過去の水回りトラブルが出ている物件は優先度が上がります。反対に履歴が充実していても、現地で違和感があれば実地確認を優先します。築浅でもリフォーム歴が複雑なら見落としが増えるため注意します。

もう一つの判断軸が、資料の残り方です。

重要事項説明とは、契約前に宅地建物取引士が書面で重要事項を説明する手続きで、維持保全書類の保存状況も扱われます。

内見メモと写真を整理し、調査者に「重点的に見たい部位」を具体的に共有しましょう。

投資なら、想定修繕を織り込んだ資金余力の確認にもつながります。迷うときほど、第三者の目で一度整理してもらう価値があります。

例外的にインスペクション不要になりやすいケースもある

例外的に、インスペクションを省略しやすいケースもあります。

直近の大規模修繕や点検記録がそろい、売主の告知内容と現地状況に違和感がない場合は、優先度が下がります。

マンションなら長期修繕計画と積立金の根拠が明確で、管理が安定していることも判断材料です。ただし契約不適合責任の免責など、契約条件が厳しい取引ほど検査の価値は上がります。

ただし省略するなら、「代わりに何で確認したか」を言語化してください。

2024年4月以降、仲介が建物状況調査のあっせんを「無」とする場合は理由欄も設けられ、調査の限界も明記されました。

根拠資料の写しを保管し、将来の売却時にも説明できる形に整えましょう。省略する場合でも、分かる範囲でチェック項目を残しておくと判断がぶれません。

やらないと後悔しやすい3つの理由

劣化が「見えない場所」に出やすいから

後悔の一番の原因は、劣化が見えない場所に出やすいことです。

小屋裏や床下、基礎まわりは内見で確認しづらく、問題があっても気づきにくい典型です。

建物状況調査は通常アクセスできる範囲を目視中心で確認し、劣化事象の有無を整理します。見えない劣化は、雨水と湿気が原因になりやすい点も覚えておきましょう。

ただし天候で見えない箇所がある、点検口がないなど、調査できない場合もあります。調査できない箇所は報告書に「調査できなかった」と記載される扱いがあり、前提を知るだけでも安心材料になります。

購入判断に直結する箇所が省略になる場合、再調査や追加調査の段取りを確認することが大切です。写真と指摘の位置関係が分かる資料を残すと、後の修繕計画にも使えます。

想定外の出費で資金計画が崩れやすいから

投資の失敗は、利回りより先に資金計画の崩れから始まります。

購入後に雨漏りや腐食が見つかると、修繕の優先順位が高く、手元資金が一気に削られます。建物状況調査は取引時点の状態を把握し、メンテナンス計画を立てやすくする目的にも合います。

契約不適合責任とは、目的物が契約内容に適合しない場合に売主が負う責任で、買主は追完請求や代金減額請求などを検討できます。とはいえ契約後の対応は時間と手間がかかり、賃貸運用や売却計画が乱れがちです。

指摘ごとに「直す時期」と「概算」を並べ、購入の可否と条件調整に反映させましょう。修繕は支出だけでなく募集停止や空室期間にもつながるため、早期の把握が効きます。

「不動産投資の初期費用の内訳と資金計画の立て方」については、こちらで詳しく書いています↓

値引きや修繕などの条件調整がしにくいから

条件調整が難しくなる理由は、交渉材料が感覚論になりやすいからです。

インスペクション結果があれば、部位ごとに劣化の有無が整理され、話し合いの土台ができます。結果の概要は重要事項として説明されるため、契約前に論点を共有しやすくなります。

交渉は値引きだけでなく、修繕してから引き渡す、保険加入に必要な手直しをするなど選択肢があります。価格だけだと合意が難しいときは、工事実施の期限や負担割合で着地する例もあります。

報告書を受け取った当日に仲介と論点整理をし、契約条件に落とし込みましょう。交渉は時間との勝負なので、優先順位と回答期限を先に決めて進めるのがコツです。

感情ではなく、指摘と対策案で会話すると合意が早くなります。

戸建て・マンション別:よく見るポイントとチェック項目

戸建て・マンション共通のチェックポイント

共通して大切なのは、「どこが悪いか」だけでなく「広がるか、止まるか」を見極めることです。

法定の建物状況調査は目視中心で、原因の断定や性能判定まで必須ではないため、必要に応じて追加診断を検討します。指摘を生活影響と安全性で読み替え、優先順位を先に決めることです。

劣化の「原因」が特定できるか(再発リスクの確認)

原因が推定できる指摘は、再発リスクと修繕範囲の見通しに直結します。

原因が不明な場合は、追加調査の可否と費用感をその場で確認しておくと判断が速くなります。

放置すると広がる不具合か(緊急度の見極め)

放置で広がる不具合は、資産価値だけでなく安全性にも影響します。

緊急度が高い指摘は、契約条件に落とし込んでから引き渡すのが基本です。

戸建てのチェックポイント

戸建ては、雨水と湿気の管理が資産価値を左右します。再発リスクを下げる対策まで聞き、購入可否と予備費に反映させることです。

雨漏りの跡がないか(天井・壁のシミ)

シミは雨水侵入のサインなので、位置を写真で残し、原因の見立てを確認します。

床下の湿気・腐食がないか(カビ臭・木部の傷み)

床下は湿気がたまりやすいため、カビ臭や木部の変色、金物のさびがないかを確認します。

傾きのサインがないか(建具の開閉・床の傾斜)

建具の開閉不良や床の傾斜は傾きのサインなので、計測の有無と数値を聞いて優先度を判断します。

シロアリ被害の痕跡がないか(蟻道・木部の空洞)

蟻道や木部の空洞があれば、被害範囲と再発防止策まで確認し、駆除歴や保証条件も押さえます。

マンションのチェックポイント

マンションは専有部の状態に加え、管理の質が長期コストを決めます。長期修繕計画と積立金、それを裏付ける議事録をセットで確認することです。

給排水の不具合がないか(水漏れ・臭い・詰まり)

給排水は法定調査の必須対象外のため、気になる場合はオプション要否を確認し、漏水跡や臭いも現地で見ます。

専有部の劣化が進んでいないか(結露・カビ・ひび割れ)

結露やカビは断熱や換気の問題だけでなく、雨水侵入の兆候にもなるため、発生箇所を具体的に記録します。

管理状況は良いか(長期修繕計画・積立金・議事録)

議事録で修繕方針や過去の不具合を追い、計画と資金のずれがないかを確認します。国交省のガイドラインは、基準感を持つ材料になります。

「買ってはいけない中古マンションの特徴」については、こちらで詳しく書いています↓

インスペクション結果の見方は?

まずは指摘を「今すぐ/近いうち/様子見」に分ける

報告書を受け取ったら、指摘事項を緊急度で三つに分けます。

安全に関わるものや水の侵入が疑われるものは「今すぐ」に寄せて考えます。

この仕分けが曖昧だと、不要な修繕にお金を使ったり、逆に危険を放置したりしやすくなります。ポイントは、部位ではなく影響で分類し、迷う項目は調査者に質問することです。

一方で、経年相応で様子見できる項目も混ざります。調査者に「優先順位の根拠」を聞き、危険度と再発性を分けて理解すると納得しやすいです。

優先度の高い指摘だけを抜き出し、契約条件の交渉材料にすることです。報告書の用語が難しい場合は、言い換えてもらうだけでも理解が進みます。「様子見」は放置ではなく、点検時期を決めて管理します。

「直す費用の目安」を出して優先順位を決める

次に、直す費用の目安を出し、購入後の資金計画に組み込みます。

建物状況調査は詳細見積まで必須ではないため、必要な指摘だけ補修見積を取りにいくのが現実的です。見積が取れない場合は、修繕方法の選択肢だけでも確認すると判断材料が増えます。

費用は一社だけで決めず、範囲が同じ見積かを確認するのが大前提です。

目安は「範囲」と「時期」をセットにすると、判断がぶれにくくなります。入居前必須と1年以内計画に分ければ、資金の置き方が具体的になります。

修繕予備費の枠を作り、支出が出たときのルールまで決めておきましょう。予算に上限がある場合は、先に上限を共有して代替案をもらうと現実的です。数字が出ると、購入の可否がスパッと決めやすくなります。

「交渉に使える指摘」を拾います(安全・雨漏り・設備不良など)

交渉に使えるのは、生活や安全に直結し、客観性が高い指摘です。

雨漏りや構造部の劣化は建物状況調査の範囲とも一致し、説明資料として使いやすい領域です。調査結果の概要は重要事項として説明されるため、契約前に相手へ伝えやすい形になっています。

ただし給排水など、法定調査の必須対象外の項目はオプション扱いになる点に注意します。

交渉は値引きだけでなく、修繕の実施、引渡し条件、保険加入の可否など複数の着地点があります。価格だけだと合意が難しいときは、工事実施の期限や負担割合で着地する例もあります。

仲介に「価格以外の条件案」も用意してもらい、比較しながら合意を目指すことが大切です。根拠がそろえば、値引きより修繕実施の方が双方に得な場合もあります。

インスペクション費用の相場

費用の目安は、戸建てで5〜10万円、マンションで4〜6万円程度がよく挙げられます。

ただし延床面積や調査範囲、地域、報告書の内容で上下するため、見積もりで確認するのが前提です。

インスペクションの流れ

流れは「相談→日程調整→現地調査→報告書→条件整理」

流れは、相談して範囲を決め、日程調整をして現地調査を行い、報告書を受け取る形が基本です。

報告書には重要事項説明用の「結果の概要」が含まれることがあり、取引資料として使いやすくなります。調査者と直接話せる場合は、その場で疑問を解消しておくと後の判断が速くなります。撮影した写真が多いほど、後から見返したときに判断が再現しやすくなります。

大事なのは、報告書を読んで終わりにしないことです。指摘を緊急度と費用感で整理し、値引き・修繕・保険加入のどれで着地するかを決めます。

優先指摘だけを抜き出し、契約書面に反映できる形に整えましょう。条件整理は「価格」「修繕」「保険」の三つを並べると整理しやすいです。

依頼のタイミングは「買付後〜契約前」が基本

依頼のタイミングは、買付後から売買契約前が基本です。

重要事項説明では調査の有無と結果の概要が扱われるため、契約前に材料がそろうほど判断が安定します。

契約直前に指摘が出ると混乱しやすいので、スケジュールの余白が大切です。買付とは購入申込の意思表示で、ここで検査条件を入れておくと後戻りしにくくなります。

現実には日程確保が難しいこともあるので、内見段階から「調査できる前提」でスケジュールを組むのが安全です。買主が実施する場合は売主の承諾が必要になるため、段取りの確認が欠かせません。

買付の段階で調査希望を伝え、承諾取りまで仲介に依頼しましょう。契約書に盛り込めるよう、報告書の受領期限も逆算して決めておきましょう。

費用負担は原則「依頼した側」だが、交渉で調整できる

費用負担は原則として依頼した側が負担し、買主負担が多い傾向です。

一方で売主が先に実施して資料を共有する形や、不動産会社のサービスとして負担される例もあります。

どちらが実施しても、結果の共有方法を決めておくとトラブルになりにくいです。誰が依頼者かで報告書の扱いも変わるので、共有範囲は事前に合意します。

調整したいときは金額交渉より、目的の共有が近道です。「買主の不安を減らし、成約確度を上げるため」と伝えると話が早い場合があります。

売主実施なら資料の提供条件を、買主実施なら調査範囲と立会い条件を先に取り決めることです。費用を持つ代わりに、契約条件を調整するという考え方もあります。

依頼先の選び方は?

資格は「建築士」など、根拠を説明できる人かで確認

まず資格は、建築士であり、既存住宅状況調査技術者講習を修了しているかを確認します。

宅建業法上の建物状況調査は、この要件を満たす調査者が国の基準に従って行う調査です。資格が曖昧だと、重要事項説明で使える形式の書面にならないこともあるので注意しましょう。

講習修了の確認は、証明書や登録番号の提示をお願いするとスムーズです。

同時に、説明力も重要です。報告書は専門語が多くなりがちなので、根拠を平易に説明し、質問に答えられるかを見ます。

依頼前に質問を三つほど用意し、回答の分かりやすさで相性を確かめましょう。説明が分かりやすい人ほど、調査結果を交渉や資金計画に落とし込みやすくなります。迷ったら、宅建業法上の形式で報告書が出るかも確認します。

実績は「同タイプ物件の調査件数」と「報告書サンプル」で確認

実績は総件数だけでなく、同タイプ物件の経験を重視します。

木造戸建てとRCマンションでは見るべき部位も資料も違うため、得意分野が合うほど指摘の質が上がります。例えば戸建て中心の人に高層マンションを依頼すると、管理資料の読み込みが薄くなることがあります。

報告書サンプルは必ず確認してください。写真の量、緊急度の整理、調査できなかった箇所の記載が明確だと、売買の意思決定が速くなります。

サンプルを見て「どの指摘が交渉に使えそうか」を具体的にイメージすることが大切です。サンプルで「結論→根拠→次の一手」が書けているかを見ると良いです。調査できない箇所が必ず出るため、その扱いが明確な会社ほど安心です。

中立性は「仲介・リフォームと利害がないか」で判断

中立性は、投資判断の質を左右します。

仲介やリフォームと同一グループでも直ちに問題ではありませんが、提案が修繕寄りに偏る可能性は意識します。

説明が断定的すぎる、追加工事を強く勧めるなどの傾向があれば注意が必要です。調査の範囲と限界を先に説明しない事業者は、過度な期待を招きやすいので避けます。

理想は、検査と修繕を分けて発注できる体制です。追加工事の提案が出たら相見積の前提で受け止め、検査は事実整理に徹してもらいましょう。

修繕は別会社で見積もりを取り、価格と仕様を比較して納得して進めましょう。検査と修繕を分けると、見積の比較がしやすく価格交渉にもつながります。断定よりも、可能性と根拠のセットで話す人が信頼できます。

分散投資|不動産だけに偏らない資産の持ち方

不動産は金額が大きく、1件に偏るとブレが大きくなる

不動産投資は、1件あたりの金額が大きいのが特徴です。その分、想定外の修繕や空室が出ると、家計やポートフォリオ全体が大きくぶれます。

建物状況調査を入れるのは、物件リスクを見える化し、想定外コストを減らす一手になります。特に築古は修繕の振れ幅が大きく、読み違いが損失になりやすい点に注意します。

だからこそ、購入前にインスペクションでリスクを把握し、保有後の修繕予備費まで設計します。予備費がないと、短期での売却や借入増で対応することになり、利益が削られます。

物件ごとに「予定修繕」と「突発修繕」の枠を分けて資金を置くことが大切です。予備費を積む基準を決めておくと、次の投資判断も早くなります。想定外が出たときに耐えられる設計が、長期で効いてきます。

「不動産投資が失敗しやすい理由と失敗例」については、こちらで詳しく書いています↓

分散は「資産の種類」と「投資先の数」を分けるのが基本

分散は、資産の種類と投資先の数を分けて考えるのが基本です。

不動産だけでも地域や用途、築年数を分ければ、同時に起きるリスクを減らせます。マンションなら管理状況もリスク要因なので、資料で質を見分ける習慣が効いてきます。同じ地域・同じ築年数に寄ると、同時期に修繕が重なるリスクも増えます。

さらに金融資産を組み合わせると、突発コストが出たときの対応力が上がります。不動産は換金に時間がかかるため、流動性の高い資産を合わせると資金繰りが安定します。

現金同等物に加え、毎月収入が見込める商品も検討するのがおすすめです。毎月の収入がある商品は、修繕費の平準化にも使いやすいです。資産クラスを分けると、景気や金利の影響も薄められます。

少額で分散を始めると、高額の判断ミスを減らしやすい

分散を始めるコツは、最初に小さく試して学ぶことです。

少額なら失敗しても致命傷になりにくく、ルール化してから金額を増やせます。投資は「続けて改善できるか」が成果を分けるので、小さく始める意味があります。小さく始めると、情報収集や管理の手間も現実的な範囲で試せます。

不動産のように一回の判断が大きい分野ほど、検証回数が少なくなりがちです。小さな投資で経験を積みつつ、インスペクションで大きな買い物の精度も上げるのが現実的です。

学んだ基準をチェックリスト化し、次の物件選びに再利用することです。経験を「型」にしておくと、次に時間とお金を投じる判断が楽になります。検査結果の読み方も経験で上手くなるため、学習の場を増やせます。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】インスペクションとは?よくある質問

インスペクションは「契約前」に間に合えばOK?いつがベスト?

原則OKで、買付後〜売買契約前に実施するのが基本です。

重要事項説明で実施有無と結果概要が扱われるため、理想は重要事項説明の前に報告書が出ているほど判断が安定します。

例えば内見後すぐに候補日を仮押さえすると、条件整理まで間に合いやすくなります。

不具合が見つかったら値引き交渉や修繕依頼はできる?

できますが、基本は売買契約前に条件として調整します。

契約不適合では追完請求や代金減額などの枠組みがあり、交渉には報告書の根拠と回答期限、概算と見積のセットがとても効き、話が早いです。

例えば雨漏り指摘なら、修繕して引渡すか費用相当の調整を相談します。

費用は誰が払うのが原則?売主に負担してもらえる?

原則は依頼した側が負担し、買主負担が多い傾向です。

ただし売主が先に実施して資料を共有したり、仲介のサービスで一部負担したりする例もあり、成約を早める狙いもあります。

例えば売主の報告書があれば、買主は追加点検の要否を判断しやすいです。

まとめ|インスペクションは「安心を買う」ための準備

インスペクションとは、中古住宅売買で建物の状態を客観的に把握し、契約前の意思決定を支える点検です。

費用は目安で戸建て5〜10万円、マンション4〜6万円で、購入後の想定外修繕で資金計画が崩れるリスクを下げます。2024年4月の見直しで、(マンションは2年以内など)調査結果の扱いと調査の限界が整理されたため、報告書は「いつの結果か」「範囲はどこまでか」を確認して使うほど効果が出ます。

買付後〜契約前に実施し、指摘を優先度別に整理して価格・修繕・引渡し条件に落とし込めば、後悔を減らせます。

▶︎ 「契約不適合責任が免除される競売物件のリスク」について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国土交通省:「在宅住宅検査・ガイドライン」

- ・国土交通省:「インスペクション(皆さんの住宅の点検・調査)“

- ・国土交通省:「既存住宅状況調査技術者講習認証について」

- ・国土交通省:「建築状況調査(調査)活用の手引き」

- ・国土交通省:「不動産業:こちら住宅流通について(建物状況調査制度の見直し)“

- ・国土交通省:「 改正宅地建物取引業法に関するQ&A(令和6年4月1日改訂版)“

- ・国土交通省:「建築状況調査の結果の概要(重要事項説明用)参考様式」

- ・国土交通省:「長期修繕計画標準様式長期・修繕計画作成ガイドライン(令和3年9月改正)」

- ・e-Gov 法令検索:「懸念(第562条〜第566条:契約不適合責任)“

- ・法務省:「悩みの一部を改正する法律(債権法改正)について」