住宅ローンが残っている家でも、条件がそろえば売却は可能です。

ポイントは、売却価格がローン残高を上回る「アンダーローン」か、下回る「オーバーローン」かを最初に見極めることです。

本記事では、アンダーローンとは何かを起点に、売却の手順、見落としやすい費用と税金、住み替えまでの資金繰りを体系的に整理します。

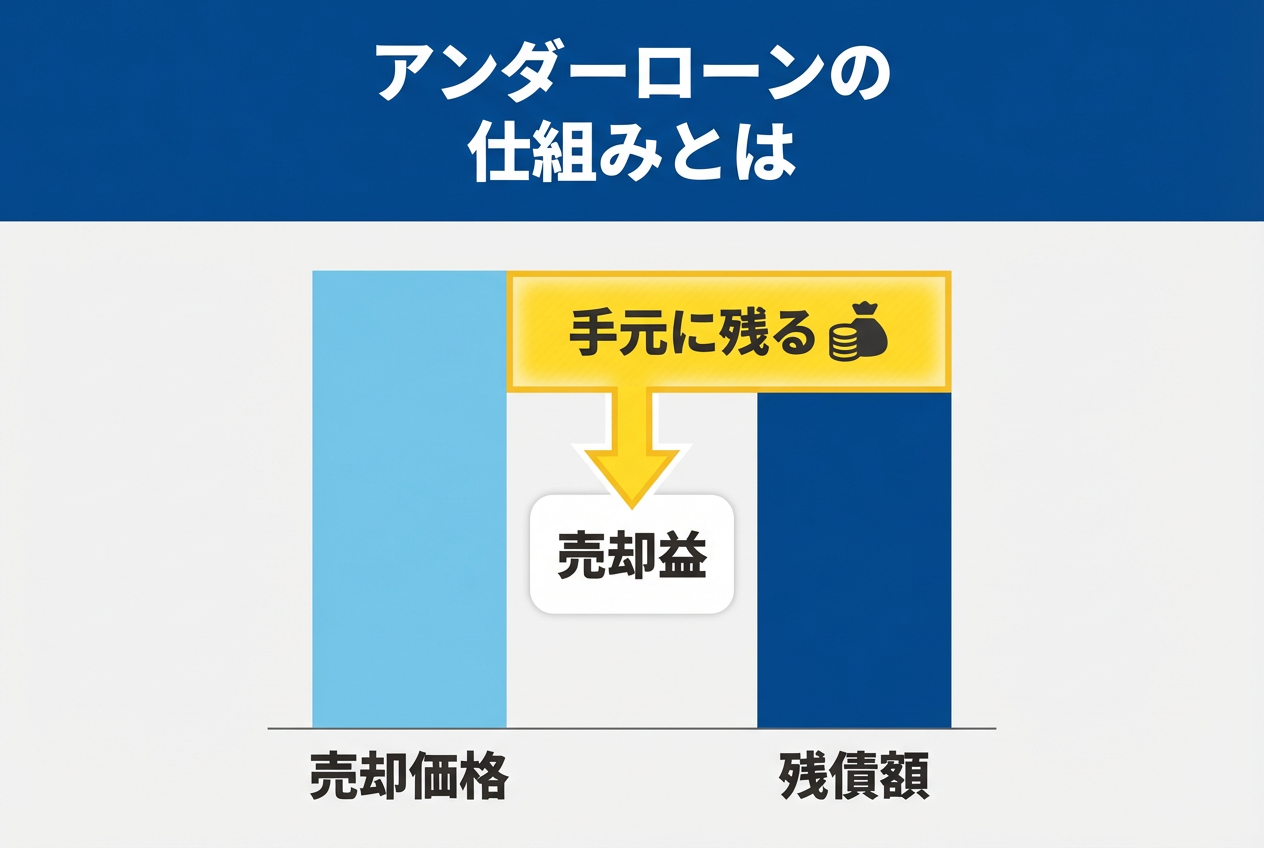

アンダーローンとは、売却価格がローン残高を上回る状態

アンダーローンとは、家の売却代金で住宅ローンを完済できる状態を指します。

売却代金で完済できれば、金融機関が持つ抵当権を外す段取りを組みやすく、取引を通常の流れに乗せやすいのが特徴です。

ただし「売却代金が残債を上回る」だけで安心し切るのは早計です。仲介手数料や印紙税などの諸費用が差し引かれ、手元に残る金額は想定より小さくなることがあるため、黒字判定は費用込みで行う必要があります。

オーバーローンとの違いとは?

オーバーローンとは、売却しても住宅ローン残高を完済できず、借金が残る可能性がある状態です。

抵当権を抹消できないと買主の金融機関が新たな抵当権を設定できず、通常の売買が成立しにくくなります。

このためオーバーローンでは、自己資金で不足分を埋める、住み替えローンで残債と購入資金をまとめる、または金融機関と合意して任意売却を検討するといった「完済の道筋」を先に作ることが重要になります。

売却時にアンダーローンとオーバーローンで何が変わるのか?

①抵当権を抹消できる確度、②決済日の資金の動かし方、③金融機関との交渉の有無の3点です。

ここを押さえると、次に何を調べればよいかが明確になります。

アンダーローンなら原則そのまま売却できる

売却代金で住宅ローンを完済できるなら、売却は通常の仲介売買として進めやすくなります。

理由は、完済と同時に抵当権を抹消でき、買主が安心して融資を組める状態を作れるからです。

特に買主が住宅ローンを使う場合、既存の抵当権が残ると新たな担保設定ができず、決済が止まりやすい点に注意が必要です。

例えば残債3,000万円で3,500万円で売れる見込みなら、決済日に着金確認→一括返済→抹消書類受領までを同日に並べます。金融機関に完済予定日ベースの一括返済額を確認し、司法書士と決済の段取り表を早めに固めることが大切です。

なお、売買契約ではローン完済と抵当権抹消が条件として置かれることが一般的です。手付金を受け取ってから慌てないよう、金融機関の担当窓口と連絡手段も先に決めておきましょう。

オーバーローンだと金融機関の承諾や追加資金が必要になる

オーバーローンでは売却代金だけで完済できないため、金融機関の合意と不足資金の手当てが不可欠です。

抵当権は完済できない限り外れないため、買主に引き渡す前に「不足分をどう返すか」を示せないと売買が進みません。売却が先に決まっても、決済日に完済できないと契約不履行になり得るので、契約前の資金計画が重要です。

不足分は、自己資金で補うか、住み替えローンで残債と新居資金をまとめる方法が代表例です。

返済が難しい場合は、債権者の同意を得たうえで任意売却を検討し、まず不足額の見積もりを金融機関へ提示しましょう。

住み替えローンや任意売却は、金融機関ごとに要件や進め方が異なります。売却を急ぐ事情があるほど、債権者と不動産会社を早めに交えて条件整理を始めるのが近道です。

住宅ローンが残る家を売る手順

手順の要点は、残債と売却見込みのギャップを数字で把握し、決済日に完済と登記を同時に成立させることです。順番を飛ばすと、契約後に資金不足が発覚し、違約や住み替え計画の崩れにつながります。

ローン残高と不動産の査定価格を確認する

ローン残高と査定価格を「同じ時点の数字」でそろえることです。

残高は返済予定表だけで判断せず、決済予定日を前提に一括返済額がいくらになるかを金融機関に確認するとズレが減ります。残高証明書の発行は手数料がかかる場合もあり、金額は金融機関で異なる点も押さえておきましょう。

査定は1社だけだと高め・低めの偏りが出やすいので、複数社の根拠を見比べてレンジで捉えます。国の取引価格情報も参照できるため、成約事例と整合するか確認し、過度な期待値を削っておくと安心です。

査定は「売れる価格」と「売り出し価格」を分けて聞くと判断がぶれません。売却期間の目標も決め、反響が弱い場合の見直しラインを先に設定しておきます。

売却価格で完済できるかを事前にシミュレーションする

「売却額-完済額-諸費用」でプラスかを見て、アンダーローンかを判断することです。

諸費用には仲介手数料、売買契約書の印紙代、抵当権抹消の登録免許税、司法書士報酬などが含まれます。税金は利益が出た場合に発生するため、利益の見込みがある人ほど先に試算しておく必要があります。

仲介手数料は上限計算ができるので、上限で見積もると安全側の判断になります。試算がぎりぎりなら、値下げや想定外費用で赤字化しやすいので、目安として数十万円単位の余裕を確保できるか点検しましょう。

譲渡費用は税務上も重要で、領収書がないと計上が難しい項目があります。見積もり段階から費用を一覧化し、証憑を残す設計にしておくと後で楽です。

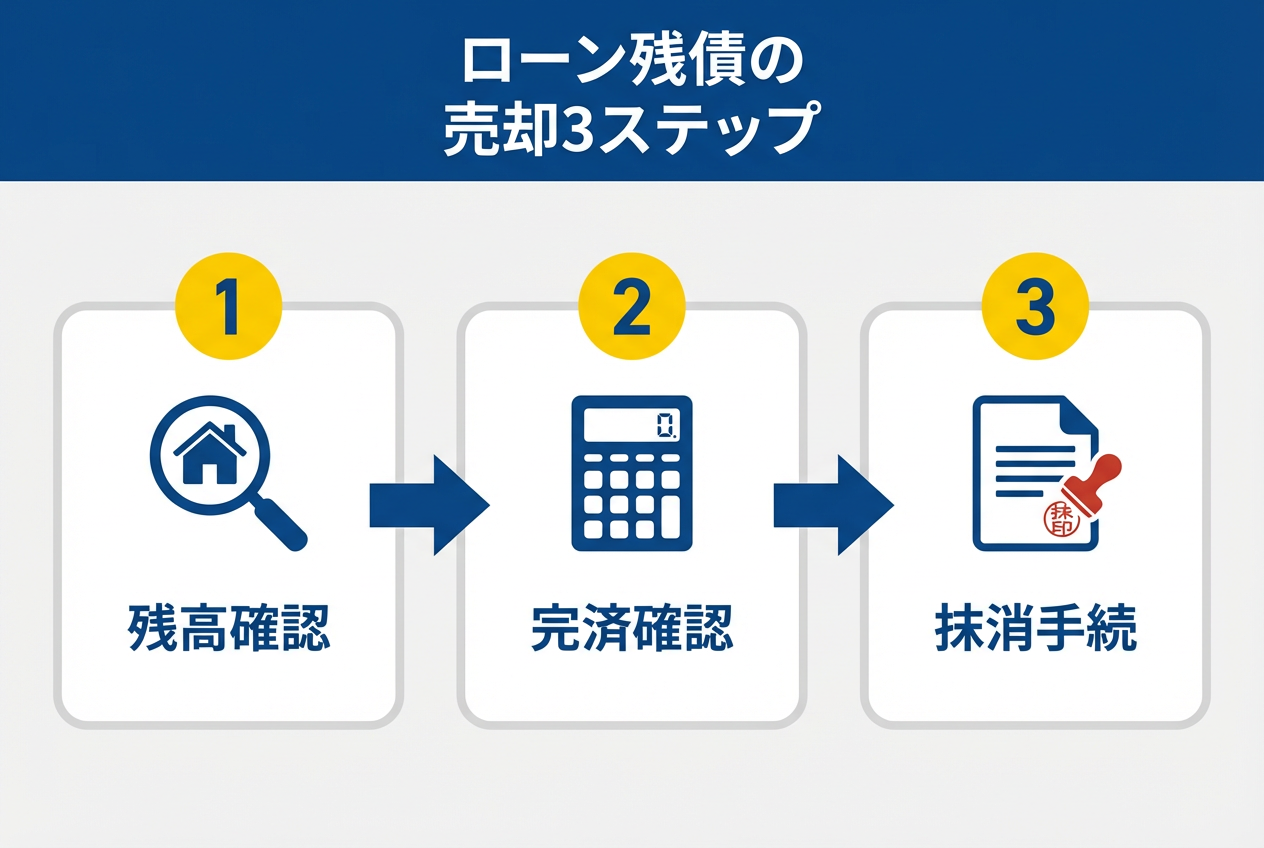

売買契約後にローン完済と抵当権抹消を同時に行う

住宅ローンが残る家は決済日に完済し、抵当権抹消と所有権移転を同日に申請するのが基本です。

これを同時決済と呼び、資金の授受と登記を同日に連動させることで、売主・買主・双方の金融機関のリスクを消します。当日は関係者が集まり、着金確認の順番が1つずれるだけでも手続きが止まるため、準備が勝負です。

売主は、完済手続きの申込、抹消書類の受け取り方法、本人確認書類、印鑑証明などの準備を前倒しします。続いて、決済の集合時間、振込時刻、手数料支払い、鍵引き渡しまでを担当者と共有して、チェックリスト化することです。

抹消書類は紛失すると再発行に時間がかかる場合があります。決済日に司法書士が金融機関から直接受領するなど、保管リスクも減らす段取りにしておきましょう。

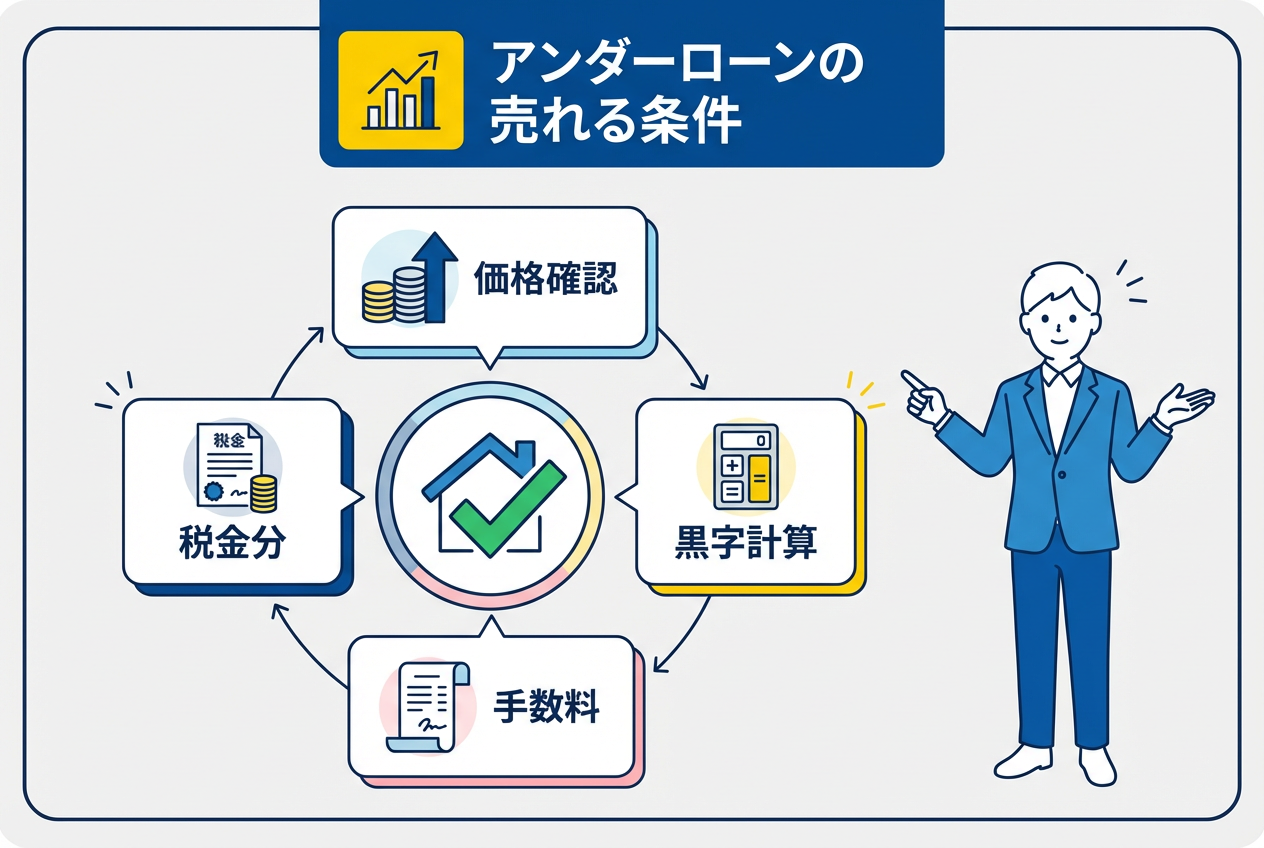

アンダーローンで家を売るための条件売れる条件

アンダーローンと判断できても、「売却価格が残債を上回る」だけでなく、「費用を払っても資金が残る」ことが重要です。ここが曖昧だと、決済日に不足が生じて抵当権抹消ができなくなります。

売却価格がローン残高を確実に上回っていること

決済日に必要な一括返済額を売却代金が確実に上回ることです。

住宅ローンは決済日まで利息が発生し、残高と一括返済額が一致しないことがあるため、日付まで含めて確認する必要があります。繰上返済手数料がかかる商品もあるので、手数料の有無も合わせて金融機関に確認しておきましょう。

例えば残高2,950万円でも、決済日を延ばすと利息分だけ完済額が増えます。売買スケジュールが固まった段階で完済額の見込を取り直し、入金と返済のタイミングを一致させることです。

一括返済額は決済日が動くと再計算になるため、固定し過ぎないのがコツです。引き渡し日の候補が複数あるなら、各日程での完済額を早めに比較すると安心です。

仲介手数料や税金などの諸費用を含めても黒字になること

売却益ではなく「手取り」がプラスであることです。

売却額から完済額を引いた残りがあっても、仲介手数料や登記費用、印紙代などの支出が後から確実に出るからです。さらに、利益が出る場合は譲渡所得税の検討も必要になり、税額は所有期間や特例で大きく変わります。

譲渡所得は、売却額から取得費と譲渡費用を引いて計算し、一定の要件で3,000万円特別控除などを使える場合があります。上限手数料で費用を見積もり、特例要件のチェックをし、必要なら専門家に数値を渡して確認しましょう。

特例は自動では適用されず、確定申告と書類添付が必要です。売却益が出る見込みなら、納税資金を別口座に取り分けておくと資金繰りが安定します。

「諸費用の内訳と計算方法については、こちらで詳しく書いています↓」

アンダーローン売却の成功パターン

成功する人は、相場とスケジュールを「数字と日付」で管理しています。不動産は高値を狙うほど時間が延びやすいので、売却益と機会損失のバランスが重要です。

相場を把握し適正価格で売り出している

相場に沿った価格設定で初動の反響を取り、売却期間を伸ばし過ぎないことです。

高値に寄せるほど内見数が落ち、値下げを繰り返して結果的に手取りが減ることがあるため、根拠のある設定が必要です。投資家の方は「利回り感覚」で強気になりやすいので、住宅は流動性の制約も前提に置きましょう。

具体的には、同エリア・同規模・同築年の成約事例と、現在の売出し物件を並べて差分を言語化します。国の取引価格情報を参照し、反響が弱いなら価格や条件を早めに修正しましょう。

売り出し後は、内見数や問い合わせ数が市場の答えになります。反響が弱いときは写真や募集文、内見導線も含めて改善し、価格だけに頼らず調整しましょう。

売却前に資金計画と住み替え計画を整理している

売却と住み替えを一体のプロジェクトとして資金繰りを先に固めることです。

売り先行・買い先行・同時決済のどれを選ぶかで、仮住まいの要否や二重ローンの有無が変わります。特に買い先行は仮住まいが不要になりやすい一方、売却が遅れると返済負担が増えやすい点を見落とせません。

例えば月々返済が2本になる期間を想定し、家計が耐えられる月数を数字で決めておきます。金融機関の事前審査で借入可能額を確認し、売却期間が延びても破綻しない工程表を作ると良いでしょう。

同時決済を狙うなら、売却側と購入側の担当者が情報共有できる体制が重要です。窓口を一本化して日程調整の分断を防ぐと、ずれとコストが減ります。

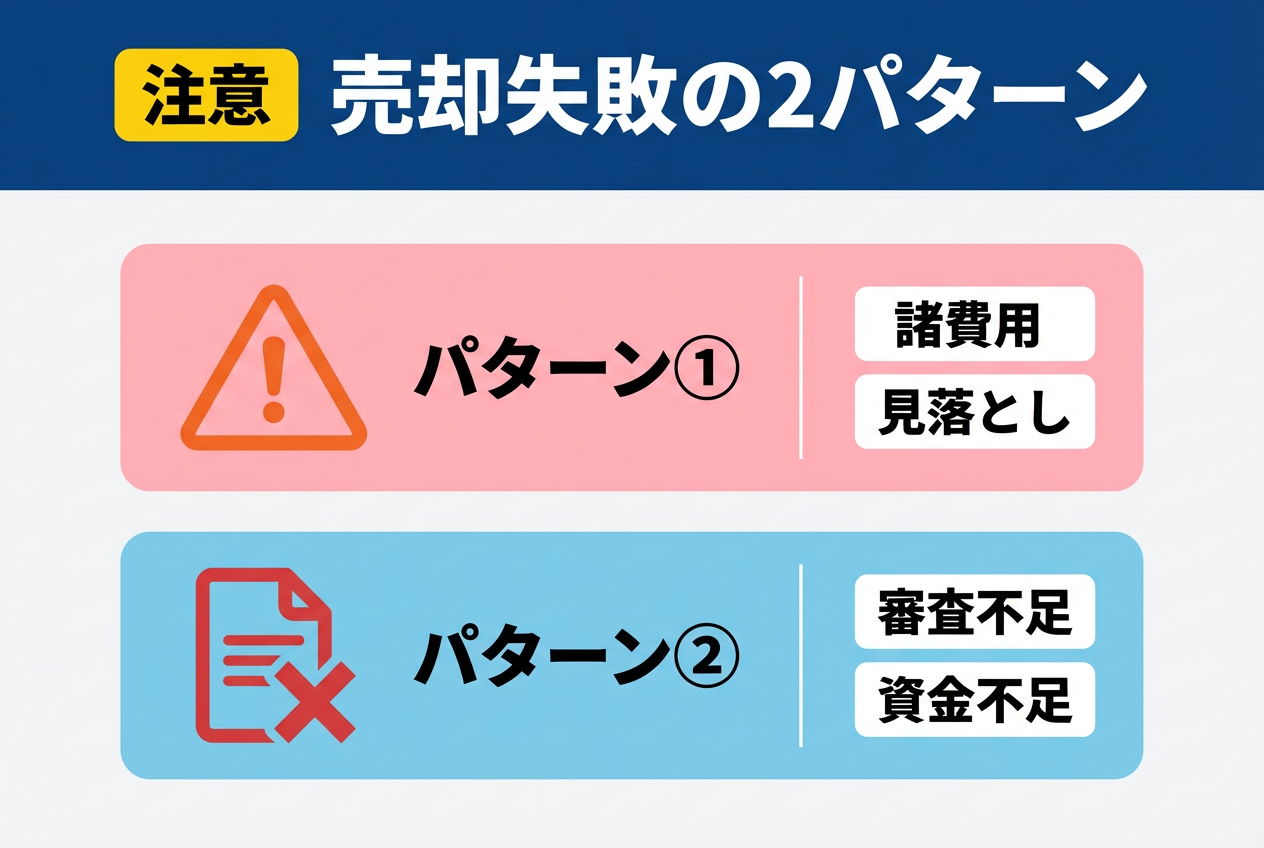

アンダーローン売却の失敗パターン

失敗は「黒字のつもりが赤字だった」「住み替えで資金が詰まった」の2つに収れんします。どちらも原因は、費用とスケジュールを甘く見たことです。

売却価格だけを見て諸費用を見落としてしまう

「査定額が高い=手取りが増える」と思い込むことです。

売却には仲介手数料や印紙代、抵当権抹消の登録免許税、司法書士報酬などがかかり、残債ぎりぎりの人ほど影響が大きくなります。さらに、売却益が出る場合は確定申告が必要になり、納税資金の確保が遅れると資金繰りが崩れます。

例えば査定3,200万円・残債3,050万円でも、費用が150万円かかれば手取りはゼロ近くまで削られます。上限手数料で費用見積もりを作り、数十万円単位の余裕が出るかを契約前に確認しましょう。

費用は発生時期もばらけ、決済日にまとまって支払うものもあります。決済日に必要な現金が不足しないよう、支払方法とタイミングまで確認しておきましょう。

次の住まいのローン審査を甘く見て資金が回らなくなる

次の住宅ローンが「当然に通る」と考えることです。

買い先行では旧居が売れるまで二重ローンになり、返済比率が上がると新居ローンの審査に影響する可能性があります。オーバーローンなら住み替えローンで残債と購入資金を合算できますが、借入額が大きくなり審査が厳しくなる傾向があります。

例えば売却が数か月遅れるだけで、家計の余裕が一気に削られる設計だと破綻しやすいです。そのため、事前審査で借入枠を確認し、売却が遅れても耐える予備資金とスケジュールを用意します。

審査は年収だけでなく、他の借入やカード利用状況も見られます。買い替え前は新たな借入を増やさず、預金残高を厚めに保っておくと判断が安定します。

「不動産にまつわる資金計画の失敗パターンについては、こちらで詳しく書いています↓」

注意点まとめ|抵当権・税金・住み替えのチェックリスト

ここでは、売却の直前に慌てやすいポイントを整理します。投資家の方ほど「数字は見たが、登記や税制は後回し」になりやすいので、引き渡し前に淡々とチェックするのがコツです。

抵当権は「抹消できる段取り」になっているかを確認する

抵当権を外せる段取りがない売却は、成立しにくいと考えるのが安全です。

抵当権は住宅ローンなどの担保として不動産に設定され、返済不能時に債権者が競売で回収する権利でもあります。買主と買主の金融機関は「担保がきれいな状態」を求めるため、決済日に完済と抹消を同時に成立させる必要があります。

抹消登記の登録免許税は不動産1個につき1,000円が原則で、戸建ては土地と建物で2,000円が目安です。抹消書類の受領方法と提出先、司法書士の手配、当日の持ち物を早めに確定させましょう。

抹消登記は自分で申請することも可能ですが、売却決済ではスピードと正確性が求められます。買主の安全のためにも、登記は専門家に任せる前提で準備するのが現実的です。

譲渡所得税は「課税対象か/特例を使えるか」を確認する

売却益が出そうなら「税金がかかる前提」で先に資金を確保するのが安全です。

譲渡所得は売却額から取得費と譲渡費用を差し引いて計算し、利益が出た部分にだけ課税されます。

税率は所有期間で異なり、長期は合計20.315%(所得税15%+復興特別所得税0.315%+住民税5%)、短期は合計39.63%(所得税30%+復興特別所得税0.63%+住民税9%)が基本です。

マイホームの売却では、要件を満たすと譲渡所得から最高3,000万円を控除できる特例があります。特例の適用要件と期限、必要書類を契約前に確認し、確定申告まで見据えて領収書類を残すことが大切です。

取得費が不明な場合でも、取得費が分からないとき、または実際の取得費が売却価格の5%相当額を下回るときは、売却価格×5%を取得費として計算できることがあります。

「不動産売却にかかる譲渡所得税の仕組みについては、こちらで詳しく書いています↓」

住み替えは「引き渡し日」と「入居日」を調整して二重負担を避ける

住み替えは日程調整が成否を決めるため、引き渡し日を中心に全予定を逆算することです。

売り先行なら仮住まいが必要になりやすく、買い先行なら旧居が売れるまで二重ローンになりやすい点が弱点になります。同時決済でつなげば二重負担を避けやすい反面、売りと買いの調整難度が上がるため、早期の合意形成が欠かせません。

例えば入居日が先に決まると、旧居の売却条件を不利にしてでも間に合わせる誘惑が強まります。不動産会社と金融機関のカレンダーを統合し、ずれた場合の代替案を事前に用意しましょう。

住み替えローンやつなぎ資金の利用可否も、日程のずれと密接です。仮住まい費用と二重ローン費用を比較し、どちらが現実的か先に選ぶと意思決定が速くなります。

売却後こそ分散投資|資金を1つに寄せない考え方

不動産を売却すると、まとまった現金が一時的に手元に集まります。「次の投資先」を考える局面ですが、焦って一括投入するとリスクが偏りやすくなります。

不動産だけに資産を集中させないことがリスク管理になる

資産が一つに偏るほど、環境変化への耐性は下がります。

金融商品には価格変動リスクや信用リスクなど複数のリスクがあり、個人のリスク対策として分散投資が推奨されています。不動産は地域要因や金利、災害などの影響を受けやすく、集中すると家計と資産が同じ方向に振れやすい点が注意点です。

例えば不動産価格が下がる局面で修繕費が重なると、現金流出が一気に増えることがあります。売却で得た資金を現金・債券・株式など値動きが異なる資産に分け、偏りを見える化することが大切です。

資産配分は「最大損失が起きたときに生活が守れるか」で設計します。売却後すぐは現金比率を高め、時間分散で徐々にリスク資産へ移す方法も有効です。

売却益を複数の資産に分けることで安定性が高まる

買う先を分けるだけで運用のブレを抑えやすくなります。

資金を一つの金融資産にまとめず、複数の資産に分散すればリスクも分散され、安定度が増すと説明されています。さらに投資時期も分散すると、高値づかみなどのリスクを抑えやすくなります。

生活防衛資金を現金で確保し、残りを長期の積立・分散投資やインカム型商品に段階投入する形が考えやすいです。目標利回りよりも先に「いつ使うお金か」を分類し、期限別に投資先を決めましょう。

分散は商品を増やすことが目的ではなく、リスク要因を分けることが目的です。売却益の全額を一度に投じず、期間を決めて段階的に組み入れると実行しやすいです。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】アンダーローン よくある質問

アンダーローンでも銀行に売却を断られることはありますか?

原則は断られません。

ただし返済遅延がある、名義や住所の変更登記が未了、完済額の確定が取れないなど、抹消の前提が崩れると決済日を組み直す必要があります。

例えば印鑑証明や本人確認書類の期限切れで手続きが止まり、引き渡しが延期になることもあります。

売却価格が残債を少しだけ上回る場合でも安全ですか?

安全とは言い切れません。

目安として差額が数十万円程度だと、仲介手数料や印紙代、抹消費用や司法書士費用、決済日までの利息で手取りがあっという間に消えます。例えば差額50万円でも、上限手数料と諸費用で不足して完済資金が足りなくなることがあります。

アンダーローンなら住み替えローンは不要ですか?

不要なことが多いです。

ただし買い先行で新居を先に購入すると、旧居売却まで一時的に二重ローンとなり資金が足りない場合があります。

例えば旧居の引き渡しが数か月遅れ、つなぎ資金や同時決済を検討するケースです。

まとめ|アンダーローンで損しない判断軸と売却の進め方の整理

アンダーローンで損しないためには、売却額と残債だけでなく「決済日の完済額+諸費用」を差し引いて手取りがプラスかで判断することです。

仲介手数料は上限があり、抵当権抹消の登録免許税は不動産1個1,000円など、実務の数字を先に置くとブレません。税率は長期20.315%相当、短期39.63%相当で差が大きく、3,000万円特別控除など特例も要件確認が必須です。

数字を固めて同時決済の台本を作れば、売却・住み替え・資産配分まで一貫して進められます。

▶︎ 売却後の資金を複数の資産に分けて運用する方法について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国税庁:「No.3302 マイホームを売ったときの特例」

- ・国税庁:「No.3202 譲渡所得の計算のしかた(分離課税)」

- ・法務局(法務省):「抵当権の抹消登記に必要な書類と登録免許税(PDF)」

- ・国税庁:「No.3258 取得費が分からないとき」

- ・住宅金融支援機構:「融資住宅等の任意売却」

- ・国土交通省:「消費者の皆様向け/不動産取引に関するお知らせ(仲介手数料の上限額)」

- ・国土交通省:「土地総合情報システム(不動産取引価格情報検索)」

- ・金融庁:「新しいNISA早わかりガイドブック(長期・積立・分散投資)(PDF)」