- 60歳で5,000万円以上貯金している割合はどのくらいいる?

日本は少子高齢化社会であり、年金や退職金のみで老後生活を送るには不安要素が多いため、このように考える方も多いでしょう。

本記事では60歳で貯金額が5,000万の割合がどのくらいかを解説します。

60歳までに5,000万円貯める方法や効率良く貯金するポイントもあわせて解説しているため、関心のある方はぜひご覧ください。

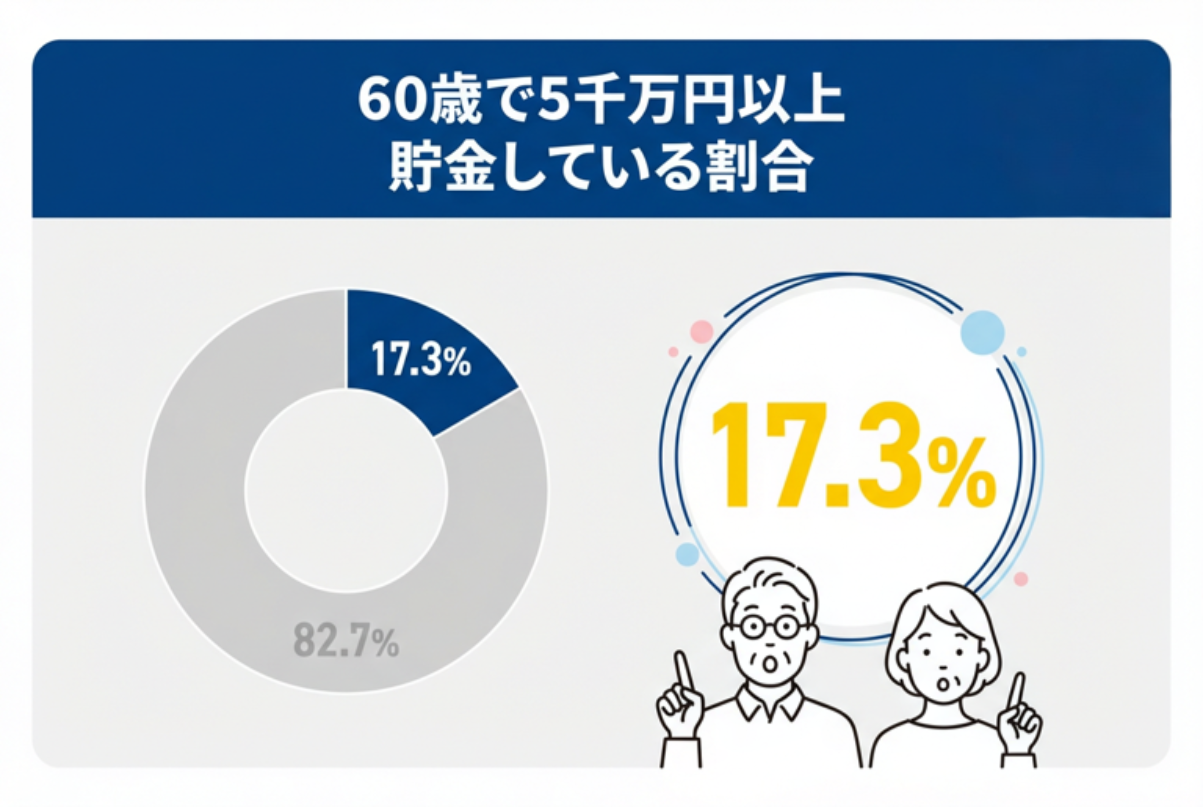

60歳で5,000万円以上貯金している割合は1〜2割と少ない

PGF生命が2,000名に調査した「2023年の還暦人(かんれきびと)に関する調査」によると、2023年に60歳を迎える方のうち5,000万円以上貯金している方は、17.3%と少ないことが分かりました。

60歳までに5,000万円以上お金を貯めればシニアの上位数十%に入れるだけでなく、余裕のある老後生活も送れるため、若い時から資産運用をするのが重要です。

参照:https://topics.smt.docomo.ne.jp/article

60歳に備えて5,000万を貯金するには資産運用がおすすめ!その理由を解説

60歳に備えて5,000万を貯金するには投資などの資産運用がおすすめであり、その理由は以下の通りです。

- 複利効果で資金を増やすことができる

- 平均寿命が延びている

- 年金受給額のみでは生活できない恐れがある

- 退職金が徐々に減少している

- 世界的にインフレが起きている

- 金融知識を身につけられる

それぞれの理由を解説します。

複利効果で資金を増やすことができる

投資などの資産運用には、複利効果で資金を増やすことができるといった特徴があります。

複利効果とは、運用収益を再投資することで雪だるま式に資産が増えることです。

仮に100万円の資金を平均利回り3%で10年単位で運用した場合、収益は以下の表の通りになります。

| 投資年数 / 利回り | 3% |

| 10年 | 約134万円 |

| 20年 | 約180万円 |

| 30年 | 約242万円 |

参照:https://keisan.casio.jp/exec/system/14288998856258

普通預金の金利を0.003%と仮定すると、100万円を銀行に預金しても毎年貯まる金利は30円と微々たる額ですが、利回り3%で投資に回せば数十万円単位で利益が増えていくという計算になります。

ただし、投資には必ずしも毎年右肩上がりに利益を上げられる訳ではなく、元本割れのリスクもあります。経済情勢や金融商品に対する理解を深めたり、リスクを分散させたりすることが重要です。

平均寿命が延びている

日本は高齢化社会に突入しており、平均寿命が右肩上がりに増加しています。

厚生労働省の「平均寿命の推移」によると、2019(令和4)年の日本人の平均寿命は男性が81.41歳、女性が87.45歳と高い傾向にあります。

また、2040年では男性は83.27歳、女性は89.63歳と平均寿命がさらに上がっていくとも予想されるため、長生きするにつれてより多くの老後資金が必要です。

出典:https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-02-01.html

年金受給額のみでは生活できない恐れがある

日本年金機構のデータによると、令和5年の老齢基礎年金の月額受給額は66,250円であり、この金額のみでは満足のいく老後生活を送れない恐れがあります。

参照:https://news.yahoo.co.jp/articles/b2d784f58c99813dad1f73ac2be0e5ecc33275cf

65歳以降にもらえる公的年金を頼りすぎるのではなく、老後資金をカバーするために長期的に資産形成をするのが大切です。

退職金が徐々に減少している

企業の業績悪化や年功序列制度の廃止、成果主義の導入などが原因で退職金は毎年減り続けています。

20年前には約2,500万円だった退職金は1,700万円台にまで下がりました。

参照:https://gendai.media/articles/-/129800?page=2

65歳以降の退職金をあてにするのはやめた方がよいでしょう。

定年後に豊かな老後生活を送るには、若いうちから自分で資産形成を進めていくのがよいでしょう。

世界的にインフレが起きている

世界でインフレが発生していることも、資産運用を推す理由の一つです。

インフレとは物価が上昇することで、たとえば1個100円の消しゴムが200円に値上がりする状態を指します。

インフレが起きると現金の価値が相対的に低くなるため、貯金だけしていても実質的な価値が下がってしまうリスクがあります。

金融知識を身につけられる

ご自身の資産を実際に運用することで、お金に関する知識が深まります。

FP(ファイナンシャル・プランナー)などの金融資格を勉強するのも良いですが、時間がたてば内容を忘れてしまうことも。

一方、手持ちの資金を投資することで自然と金融に関する知識が身につきます。

60歳までに5,000万を貯金するのにおすすめの資産運用7選

60歳までに5,000万を貯金するのにおすすめの資産運用は、以下の7つです。

それぞれの特徴・メリット・デメリットなどを解説します。

株式投資

株式市場で企業が発行する株を購入し、配当金や株の売却益などで収益をあげる資産運用を株式投資といいます。

株価が上がれば売却益を狙える点や、株主優待で商品・サービスをお得に利用できたり、配当を受け取れたりする点がメリットです。

日本では基本的には最低100株から購入が可能で、数万円、銘柄によっては100万円以上の初期投資が必要になることが懸念点です。

投資信託

投資信託は、運用会社やファンドマネージャーと呼ばれる専門家に投資をお任せする資産運用です。

不動産投資信託のREITや上場投資信託のETF、外貨で運用するMMFなど、投資信託には様々な種類があります。

投資や金融に関する知識がなくてもできる点は共通しているため、投資初心者の方におすすめです。

自分で運用するものと比べて手数料が取られたり、プロに任せても元本割れすることがあるなどのデメリットはありますが、基本的に長期的には利益が狙える投資商品としておすすめです。

ちなみに、投資信託のデメリットやリスクについては、こちらで詳しく書いています↓

不動産投資

不動産物件を購入し、賃貸収入や不動産の売却益などで儲けるのが不動産投資です。

定期的に家賃・更新料がもらえるため不労所得になりやすいのが大きなメリットです。

しかし、入居者と家賃の増減額や滞納などでトラブルになりやすく、空室が多くなると収入が思ったよりも入らないケースもあります。

また、初期投資にまとまった金額が必要になるため、少額投資したい方は不動産投資信託を利用するのが適しています。

個人年金保険

老後資金を確保するために公的年金に上乗せしてご自身で加入する年金が、個人年金保険です。

一度払い込むと簡単に引き出せないため、老後資金が貯まりやすいのが特徴的です。

また保険料が全額、個人年金保険料控除や一般生命保険料控除などの対象になるため、所得税を節税したい方に向いています。

お金が突然必要になった際に不便なので注意が必要です。

財形貯蓄

財形貯蓄とは、毎年給与・賞与から一定金額を天引きして積み立て、60歳以降に年金としてもらえる資産運用です。

財形年金貯蓄と財形住宅貯蓄の2種類あり、あわせて元利合計550万円まで非課税になります(年金貯蓄のみの場合は385万円まで)。

参照:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000106564.html

給与から天引きされることで、自動的に運用が可能であり、一部の方は勤労意欲が高まるというメリットを感じているようです。

しかし、1人1契約という制限があり、勤務先が制度を用意していないと利用できないという難点があります。

融資型クラウドファンディング

資金を運用したい投資家と資金を必要とする事業者とを結びつけるサービスが、融資型クラウドファンディングです。

少額の資金から始められ、投資額に応じて配当金が還元されるため、安全性の高い資産運用でもあります。

しかし、企業や運営会社が倒産するとお金が戻ってこない可能性もあるため、投資対象や利用するサービスは慎重に選定する必要があります。

ヘッジファンド

ヘッジファンドは個人投資家や機関投資家などの限られた方のみが投資できる資産運用で、別名私募形式の投資信託とも呼ばれています。

ヘッジファンドは一般公募に比べてハイリターンを狙っていく運用がしやすいというメリットがあり、投資家としても大きなリターンを期待できます。

一方で、手数料が高い、すぐに引き出せない傾向が強い、良いファンドを見つけにくいというデメリットがあります。

60歳までに5,000万を貯金するのにおすすめしない資産運用3選

60歳までに5,000万を貯金するのにおすすめしない資産運用は、銀行預金・FX・仮想通貨の3つです。

それぞれの特徴やおすすめしない理由を解説します。

銀行預金

銀行預金は資産を保有するだけならおすすめですが、資産を長期間運用するには向いていません。

銀行の金利の相場は0.001〜0.25%と低く、資産運用の観点ではほとんど資産を増やすことができません。

また、近年では世界で銀行破綻が起きていたり、「銀行に預けているから安心」というわけでもないかもしれません。

FX

FXは外国為替証拠金取引とも呼ばれている資産運用で、証拠金を差し入れて日本円・ユーロなどの2国間の通貨を売買し、為替レートの変動による売却差益で儲けます。

投資額の最大25倍まで取引可能なレバレッジで一攫千金が狙いやすくなりますが、同時にハイリスクでもあり、証拠金が不足すると追加で入金しなくてはいけません。

資産形成にはリスクが大きすぎるので、やるとしてもなくなっても良いと思える余剰資金で行うようにしましょう。

仮想通貨

現実には存在しない通貨をインターネットで売買するのが仮想通貨であり、ネット上で暗号を用いて取引することから暗号資産とも呼ばれています。

ドージコインやビットコインなどの種類は幅広く、複数の通貨に分散投資することでリスクを抑えられるでしょう。

しかし、仮想通貨は比較的新しい金融商品で需給が不安定であり、価格変動が激しいというリスクがあります。

数年で価値が半分になることもあり、仮想通貨に頼った資産形成はおすすめしません。

ちなみに、仮想通貨のリスクや危険性については、こちらで詳しく書いています↓

60歳までに5,000万を貯金するのに活用したい税制優遇制度2選

60歳までに5,000万を貯金するのに活用した方が良い制度は、iDeCoとNISAの2種類です。

それぞれの制度の詳細・メリット・デメリットなどを解説します。

iDeCo

iDeCoは個人型確定拠出年金とも呼ばれ、掛け金や運用の仕方をご自身で決め、運用収益を将来年金形式で受け取れる私的年金制度の一つです。

運用収益がすべて所得控除(小規模企業共済等掛金控除)の対象になり、将来もらえる年金も税額控除が適用されるため、節税の恩恵を受けやすいという特徴があります。

しかし、掛け金は60歳まで引き出せず、60歳に年金を受け取るには最低10年以上加入する必要がある点も押さえておきましょう。

また、職業などによって掛け金の額が異なるため、加入前に金額を確認しておいてください。

ちなみに、iDeCoのデメリットや注意点については、こちらで詳しく書いています↓

NISA

NISAとは2014年から開始した少額投資非課税制度であり、投資の収益が一定額無制限で非課税になります。

成長投資枠とつみたて投資枠の2種類があり、特徴をまとめた表がこちらです。

| NISAの種類 | 成長投資枠 | つみたて投資枠 |

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 1,800万円 | 1,800万円 |

参照:https://www.toushin.or.jp/newnisa_contents/nisa/index.html

NISAを活用して5,000万円を貯金すれば3,200万円までしか税金がかからないため、所得税を節約したい方におすすめです。

しかし、NISA口座は1人1口座しか開設できないため節税に限度があることや、18歳未満は口座を開設できないことなどが難点です。

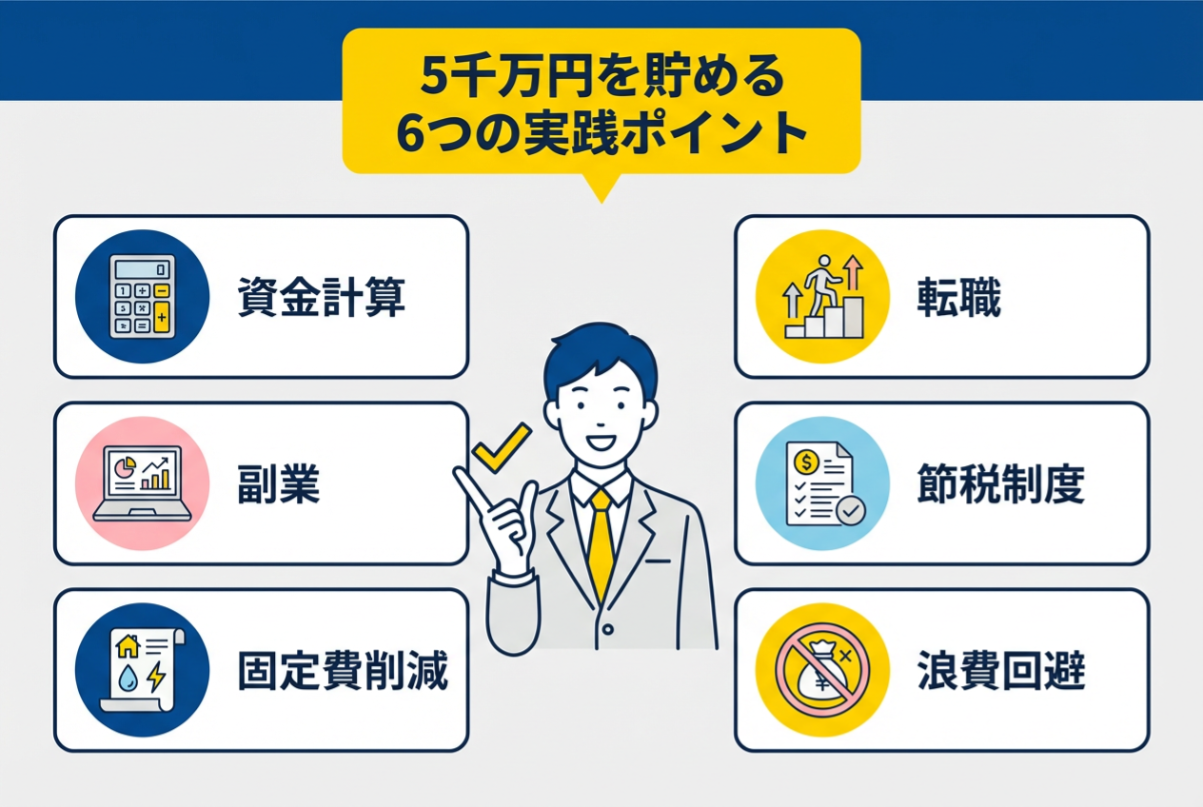

60歳の老後に備えて5,000万を貯金するポイント

60歳の老後に備えて5,000万を貯金するには、以下のポイントを押さえましょう。

- 将来必要な資金額や出費を計算しておく

- 転職して給与を増やす

- 副業・兼業をする

- 国の制度を利用して節税する

- 固定費を見直す

- 一時的な快楽にお金を使いすぎない

それぞれのポイントを解説します。

将来必要な資金額や出費を計算しておく

子どもの進学費用や息子夫婦の住宅資金、税金など、将来必要な資金額や出費を前もって計算しておきましょう。

キャッシュフロー表などを用いれば計算しやすくなりますが、ご自身でするのが難しい際はFP(ファイナンシャル・プランナー)に依頼するのもおすすめです。

転職して収入を増やす

60歳までに5,000万の大金を貯めるのに不安がある方は、転職して収入を上げるのも効果的です。

転職活動することで収入を増やせるだけではなく、ご自身の市場価値を測れる、資格取得・コミュニケーション能力が向上するなどのメリットがあります。

副業・兼業をする

副業や兼業に挑戦して収入源を増やすのも選択肢の一つです。

近年ではクラウドソーシングサイトの普及でライティングや動画編集などの仕事を個人で受注しやすく、またダブルワークを許可している企業も増加していあるため、副業や兼業のハードルは下がっています。

国の制度を利用して節税する

NISA・iDeCo・財形貯蓄といった国の制度を利用すれば、資産運用と同時に節税もできるためお得です。

節約できる額にこだわる方は最大1,800万円まで非課税になるNISAがおすすめで、効率よく貯金したい方は60歳までお金を引き出せないiDeCoがおすすめです。

毎月給与から天引きしてほしい会社勤めの方は、財形貯蓄をご活用ください。

固定費を見直す

家賃・公共料金・食費などの固定費をチェックするのも5,000万の貯金に有効です。

固定費を一度見直して減らせば、年間数万から数十万単位の節約効果が期待できます。

しかし、固定費の削減には限界があるため、生活を切り詰めすぎるのは好ましくありません。

一時的な快楽にお金を使いすぎない

タバコ・お酒などの嗜好品や、パチンコ・競馬などのギャンブルに浪費しすぎてもいけません。

すべて一時的な快楽であり、使うお金には際限がなくなってしまうためです。

60歳までに5,000万を貯金するには、何にお金を使ってはいけないかを明確にすることも大切です。

60歳までに5,000万を貯金するなら融資型クラウドファンディングの活用がおすすめ

融資型クラウドファンディングを活用すれば、60歳までに5,000万を効率よく貯金できます。

融資型クラウドファンディングには定期的に配当金がもらえるという特徴があり、また運営会社は事業者の返済能力を厳しくチェックしているため、安全性の高いサービスです。

低いリスクで資産運用したい方は、LENDEXをご活用ください。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

ローリスクハイリターンで5,000万円を貯金したい方や手数料を抑えたい方、最初は少額から投資したい方などにおすすめです。

![]()

60歳の貯金の割合に関するよくある質問や疑問

60歳の貯金の割合に関する質問や疑問を、Q&A形式でお答えします。

60歳の貯蓄5,000万円以上の人はどれくらいいますか?

PGF生命が2000名に調査した「2023年の還暦人に関する調査」によると、60歳代の貯金が5,000万円を超えている割合はわずか17.3%です。

参照:https://topics.smt.docomo.ne.jp/article

60歳で4,000万貯金している割合は?

2022年の総務省統計局の家計調査「家計調査 貯蓄・負債編」のデータによると、

60歳で4,000万貯金している割合は18.1%です。

参照:https://money-bu-jpx.com/news

60歳の夫婦の貯蓄額は平均いくらですか?

2022年の金融広報中央委員会の「家計の金融行動に関する世論調査(2人以上世帯)」では、60歳の夫婦の平均貯蓄額は1,819万円です。

参照:https://news.yahoo.co.jp/articles/3aec5b95685e5edaa159fdf1213445f3ac31722a

60代で貯金ゼロの人はどのくらいいますか?

2022年の金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]」によると、60代で貯金額が0円である単身世帯は28.5%で全体の約3割です。

貯金がゼロだと老後生活に支障をきたす恐れがあるため、若いうちから投資で資産を運用するのがおすすめです。

参照:https://news.yahoo.co.jp/articles

まとめ:5,000万を貯金して快適な老後生活を送るには資産運用や収支の把握が必須!

60歳で5,000万円以上貯金している割合は1〜2割と比較的少ないのが現状です。

60歳以降の老後生活の蓄えとして5,000万を貯金するには、投資信託・融資型クラウドファンディングなどの資産運用が最適です。

またご自身の収支を把握し、ダブルワークによる年収を増やしたり固定費を削減できたりすれば、資産運用の一助にもなります。

安全性の高い資産運用に興味がある方は、LENDEXなどの融資型クラウドファンディングサービスを活用してみてはいかがでしょうか。

公式サイト:https://lendex.jp/

▶︎ 融資型クラウドファンディング(ソーシャルレンディング)のリスクについて、もっと詳しく知りたい方はこちらもどうぞ