スタグフレーションの懸念が高まる昨今、資産防衛策についての関心が高まっています。

本記事では、スタグフレーションの基礎知識から効果的な資産防衛術までを詳しく解説します。最新データも踏まえながら、この厳しい経済環境を乗り切るための実践的な戦略をご紹介します。

スタグフレーションとは?まずは基礎知識を押さえよう

スタグフレーションの意味と定義

スタグフレーション(stagflation)とは、経済の停滞(景気後退)と物価の継続的な上昇(インフレーション)が同時に起こる現象です。

通常、不景気(景気が停滞)になると需要が落ち込むため物価は安定または下落する傾向にあります。しかしスタグフレーション下では景気が悪いにもかかわらず物価上昇が止まらない異常事態となります。具体的には高い失業率や経済成長の鈍化といった停滞要因と、消費者物価の大幅な上昇が同時に進行するのが特徴です。

まさに「景気停滞(Stagnation)」+「物価上昇(Inflation)」のかばん語であり、一言で言えば「不況下のインフレ」を意味します。

なぜ発生するの?主な原因と背景

スタグフレーションが発生する主な原因としては、供給ショック(原材料やエネルギー価格の急騰など)や不適切な金融政策などが挙げられます。代表的な事例が1970年代のオイルショックで、この時期には原油価格が急騰しエネルギー供給が逼迫した結果、各国でスタグフレーションが発生しました。供給ショックによって供給量が急減すると、需要に対して供給が追いつかず物価が上昇します。同時に生産コスト高から企業業績が悪化し、経済全体が停滞するため景気後退とインフレが同時進行してしまうのです。

他にも、過度な金融緩和の後に資源価格高騰が起きたり、政策対応の遅れでインフレ期待が固定化してしまう場合などもスタグフレーションを招く要因となります。つまり、複数の要因が絡み合って経済にダメージを与えながら物価だけが上がり続けるのがスタグフレーションの背景です。

インフレやリセッションとの違い

インフレーション(インフレ)は、物価が継続的に上昇する現象で、一般的には経済成長が伴うケースが多いです。たとえば、景気が良くなって需要が供給を上回ると、企業の利益や賃金が増え、物価も上がります。これがいわゆる「デマンドプル・インフレ」であり、景気拡大とともに進む良いインフレといえます。

一方、スタグフレーションは状況が異なります。景気が悪く需要が低迷しているのに、物価だけが上昇するというのが最大の特徴です。つまり、経済成長を伴わず、ただ物価だけが上がる悪いインフレとも言えるのです。

また、リセッション(景気後退)単体の場合、物価はむしろ下がりやすくなります。不況時は企業や消費者の支出が減り、物価に下押し圧力がかかるためです。ただし、スタグフレーションでは景気後退と物価高騰の二重苦が同時に起こります。これが他の経済状況と大きく異なる点であり、非常に厄介です。

1970年代の第一次石油危機では、まさにこのスタグフレーションが日本でも発生しました。原油価格の急騰により消費者物価指数は前年比20%以上上昇し、一方で株価は暴落、経済はマイナス成長となる異例の事態となりました。このように、景気悪化と物価上昇が同時進行することがスタグフレーションの特徴です。

スタグフレーション時に起こる市場の変化とリスク

物価上昇×景気後退のダブルパンチ

スタグフレーションでは、生活と投資の両面で物価上昇と景気後退という二重苦に直面します。物価が上がる一方、給料は伸び悩み、場合によっては失業リスクも高まります。その結果、家計の購買力が低下し、日々のやりくりが厳しくなるのです。

市場でも厳しい状況が続きます。景気後退時は通常、金利を下げて景気を刺激しますが、スタグフレーションではインフレ退治のため金利は上げざるを得ません。これにより、株式は景気悪化と金利上昇の両方から売られやすく、債券も金利上昇で価格が下落するという悪循環に陥ります。

実際、2022年のアメリカでは急激な利上げによって株と債券が同時に下落する異例の年となりました。このように、スタグフレーション時は伝統的な分散投資が効きにくく、資産を守るためには一層の工夫が必要です。

現金や預金だけではリスクが高い理由

インフレが進むと、現金や預金の実質的な価値は大きく目減りします。物価が上昇する中、低金利の預金ではお金の価値を守れないからです。例えば物価が年2%上昇する一方、預金金利が0.001%では、お金の価値は年々目減りしていくことになります。

簡単な例を挙げると、100円で買える商品が1年後に102円になっても、預金の100円はほとんど増えません。結果、同じ商品を買えなくなってしまうのです。

このように、スタグフレーションのような物価上昇局面では、現金や預金だけに頼るのは非常にリスクが高いと言えます。生活費以外の資金は、インフレに強い資産へ分散するのが賢明です。

スタグフレーションに強い資産とは?

スタグフレーション局面では、資産クラスによってパフォーマンスに大きな差が出ます。過去のスタグフレーション期に特に良好な成績を示したのは、インフレ耐性のある資産や実物資産と呼ばれるものです。ここでは、「スタグフレーションに強い資産」として代表的なものを具体的に見ていきましょう。

金(ゴールド)|インフレヘッジの代表格

金は有事に強い資産として知られ、インフレや経済危機から資産を守る手段として重宝されています。発行体の信用に依存せず、世界中で価値が認められているため、インフレ局面でも価値が維持されやすいのが特徴です。

1971年以降の長期データでも、金価格は物価上昇以上のペースで伸びています。特に近年は各国の中央銀行も金を積極的に購入しており、国レベルでも信頼される資産となっています。

投資方法も豊富で、現物のほか、金ETFや純金積立を利用すれば少額から始められるのも魅力です。配当はありませんが、資産全体の安定化に役立ちます。

コモディティ(原油・農産物など)|実需がある資産

原油や穀物などのコモディティも、スタグフレーション時に力を発揮する資産です。供給が逼迫する局面では、これらの価格が大きく上昇することがよくあります。

1970年代や2000年代の資源高の時期には、コモディティ指数が年率30%近いリターンを記録した例もあります。実物資産としての特性から、株式や債券と異なる値動きをするため、分散投資にも適しています。

投資は現物ではなく、ETFや投資信託を通じて行うのが一般的です。これにより手軽にコモディティへの投資が可能になります。

インフレ連動債|物価上昇に合わせて価値が守られる

インフレ連動債は、物価の上昇に応じて元本や利払い額が増える特徴があります。これによりインフレ局面でも資産価値の目減りを防ぎやすく、守りの資産として有効です。

日本の物価連動国債は直接購入がやや難しいものの、投資信託を通じて米国のインフレ連動債(TIPS)などに投資する方法もあります。ただし、名目金利が急上昇する場合は価格下落のリスクもあるため、仕組みを理解したうえで活用することが大切です。

高配当株|インフレ・景気後退局面に強いインカム資産

高配当株は、株価が伸び悩む局面でも定期的な配当収入(インカムゲイン)を得られる点が大きな魅力です。インフレによる資産の実質的な目減りを高利回りでカバーできるため、物価上昇下での資産防衛策として有効です。

特に金利上昇局面では、グロース株よりもバリュー株が優位に立ちやすく、高配当株が選好されます。日本では電力・商社・金融大手などが代表的で、米国ではSPYDやVYMなどの高配当ETFが人気です。

景気後退局面でも比較的安定したパフォーマンスを見せ、ポートフォリオの下支え役として注目されています。減配リスクには注意が必要ですが、財務が健全で利益が安定している企業を選べば長期投資に向きます。

ちなみに、この「高配当株の具体的な選び方」については、こちらで詳しく書いています↓

生活必需品関連株|不況に強く物価上昇にも耐性あるディフェンシブ銘柄

生活必需品株は、食品・日用品・医薬品など日常生活に不可欠な商品を扱う企業が多く、景気の影響を受けにくい点が強みです。不況やスタグフレーション下でも需要が安定し、業績や配当が大きく落ちにくいのが特徴。ブランド力や価格転嫁力を持つ企業も多く、インフレ環境下でも利益率を維持しやすい傾向があります。

米国では2025年にかけて生活必需品・ヘルスケア・エネルギーセクターが堅調に推移し、改めて守りの資産としての価値が評価されました。代表銘柄はコカ・コーラやP&G、ウォルマートなど。米国ETFではXLPやVDCが定番です。長期で安定収益を狙いたい投資家に最適なセクターです。

外貨資産・ドル資産|円安リスクにも対応可能

スタグフレーション時は、円安リスクに備える外貨資産の重要性が高まります。日本が低成長・低金利のまま海外でインフレが進めば、日米金利差などから円安が加速しやすくなるためです。こうした局面では、米ドル建て資産が有力なヘッジ手段となります。

実際、2022年は米国の利上げで円相場が大きく下落し、ドル資産を持っていた人は円換算ベースで大きな評価益を得ました。ドル預金や米国債、米国株(特に高配当や資源株)は、インフレと円安の両方に対応できる資産といえるでしょう。

ただし、急激な円高が起きた場合には損失リスクもあります。そのため、外貨資産は偏りすぎず、複数通貨に分散するのが賢明です。こうすることで、特定通貨の下落リスクを抑えることができます。

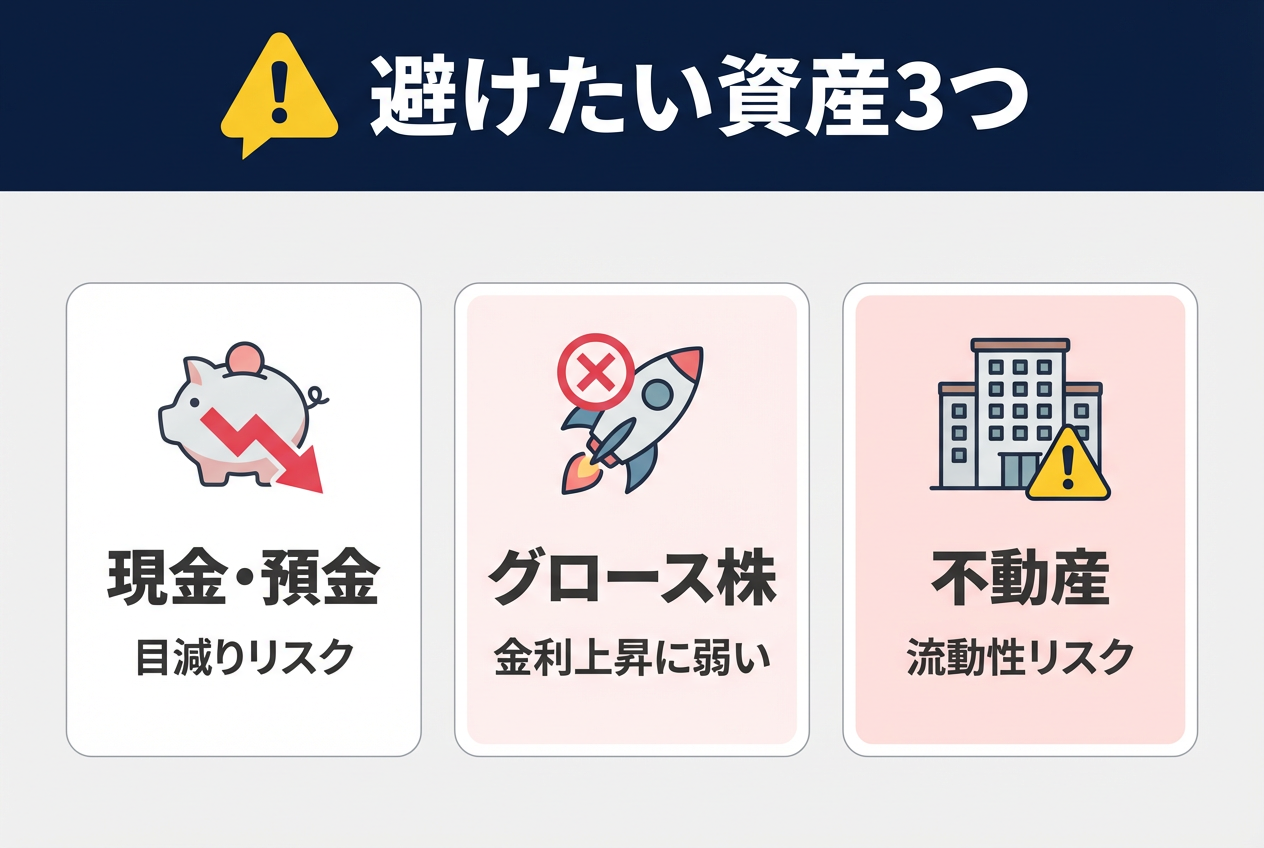

スタグフレーション時に避けたい資産

次に、スタグフレーション環境下で特にリスクが高まると考えられる資産について解説します。基本的には「インフレに弱いもの」「金利上昇や景気後退に弱いもの」が該当し、これらへの投資比率は抑えるか慎重な見極めが必要です。

現金・預金|目減りリスクが大きい

スタグフレーションでは、現金や預金の実質的な価値が大きく減少します。例えばインフレ率が3%続けば、10年で現金の価値は約26%も目減りします。特に日本の超低金利下では、預金ではインフレに追いつけないのが現実です。

もちろん生活費などのために一定の現金は必要ですが、それ以上を預金のままにしておくと、資産全体が目減りするリスクが高まります。スタグフレーション下では、現金偏重は避けるべきでしょう。

ちなみに、この「預金以外の資産運用方法」については、こちらで詳しく書いています↓

グロース株やハイテク株|金利上昇で打撃を受けやすい

グロース株やハイテク株は、スタグフレーション局面では特に弱い資産です。将来の成長を織り込んだこれらの株は、金利上昇によってバリュエーション(株価の割高感)が修正されやすくなるためです。

実際、2022年には金利上昇局面でハイテク株中心のナスダックが年間▲33%と大きく下落しました。このようにスタグフレーションでは、成長株は特に慎重に扱うべき対象になります。

とはいえ、将来的な成長を狙いたい場合は、ディフェンシブ銘柄との組み合わせでリスクを抑えるのが良いでしょう。

不動産|物件種類によっては流動性リスクに注意

不動産はインフレに強いイメージがありますが、スタグフレーションでは景気低迷によるリスクも考慮が必要です。特にオフィスや商業施設は、不況によって空室リスクや売却難が高まります。

また、インフレで建築費や維持費が上昇することで、収益が圧迫される懸念もあります。このため、投資する場合は需要が比較的安定している住宅系やREITを活用するのが現実的です。

資産防衛のために押さえたい投資戦略

スタグフレーションという難しい環境において資産を守るには、「どの資産に投資するか」だけでなく「どう投資するか」という戦略面も重要です。ここでは、資産防衛の観点から初心者〜中級者の投資家が特に押さえておきたい基本戦略を解説します。

分散投資の重要性|リスクを分散し安定化を図る

「卵を一つのカゴに盛るな」という格言があるように、分散投資は古今東西問わず資産防衛の基本です。スタグフレーションのように先が読みにくい局面では特に、複数の資産クラスに資金を振り分けておくことで、一つの資産が悪影響を受けても他の資産でカバーしやすくなります。

スタグフレーション時は、特に分散投資の重要性が増します。株式・債券・金・コモディティなど、異なる資産に広く分散することで、特定資産の値下がりを他でカバーできるからです。

また、国際分散投資も効果的です。国ごとにスタグフレーションの影響度合いが異なるため、グローバルに資産を持つことでリスク分散につながります。

ちなみに、この「分散投資の具体的な実践方法」については、こちらで詳しく書いています↓

ドルコスト平均法の活用|価格変動リスクを抑える

スタグフレーション下では市場のボラティリティ(変動)が高まる傾向があります。不安定な相場環境で一度に大金を投じるのはタイミングリスクが大きく、悪いタイミングで買ってしまうと大きな含み損を抱える危険があります。そこで有効なのがドルコスト平均法(定額積立投資)です。定期的に同額を投資することで、価格が高い時は少なく、安い時は多く買える仕組みが働きます。

一括投資よりもリスクが抑えられ、心理的な安心感も得られるため、長期投資の基本戦略として有効です。証券会社の自動積立を利用すれば、手間もかかりません。

緊急資金の確保|生活防衛資金を手元に置く

そうならないためにも、まずは緊急予備資金をしっかり蓄えてから投資に回すようにしましょう。この順序を守ることで、スタグフレーションの荒波に襲われても生活基盤を維持でき、冷静に資産防衛の策を講じることができます。

どんな投資をする場合でも、最悪の事態に備えた「緊急予備資金」の確保が大前提です。収入減やリストラのリスクがあるスタグフレーション期では、生活費の3~6ヶ月分を手元に用意しておくことが安心材料になります。独身の方なら50万~100万円程度、夫婦世帯なら100万~200万円程度が一つの基準です。より安全を見て6ヶ月~1年分を用意しておけば、ほとんどのケースで慌てず対応できるでしょう。

この資金は、元本保証のある預金や流動性の高い商品で保管し、投資には回さないのが基本です。万一の際に資産を安値で売却せずに済むよう、まずはこの準備を優先しましょう。

分散投資なら少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

まとめ|スタグフレーション時代の賢い資産防衛術

スタグフレーションは、景気の停滞と物価上昇が同時に起こる、非常にやっかいな経済状況です。こうした時期は、現金や預金だけに頼るのはリスクが高く、株式や債券といった一般的な資産でも思うような成果が得られないことがあります。そのため、いつも以上に「守りの意識」を持った資産運用が求められます。

このような厳しい局面で特に大切なのが、やはり「分散投資」です。資産をひとつに偏らせるのではなく、金やコモディティ、インフレ連動債、高配当株、外貨資産、そして融資型クラウドファンディングなど、値動きやリスクの異なるものをうまく組み合わせておくことで、リスクを抑えつつ安定した運用が目指せます。融資型クラウドファンディングは、株式や債券と違い、市場の影響を受けにくい点が魅力で、こうした時代の分散先としても注目されています。

また、積立投資を活用して時間も分散することで、相場の上下に一喜一憂せず、着実に資産を積み上げることができます。少しずつでも続けることで、大きな波にも動じない堅実な運用につながります。

もちろん、どんなときでも「生活防衛資金」をしっかり確保しておくことは欠かせません。数ヶ月〜半年分の生活費を現金などで備えておけば、万一のときでも安心です。資産運用中に急な出費があっても、慌てて資産を売却する必要がなくなります。

このように、スタグフレーションのような不透明な時代こそ、焦らず冷静に、そして分散と積立を基本にした着実な資産形成が何より大切です。派手なリターンを狙うよりも、「守りを固めつつ、機会も逃さない」というバランスを意識して、将来に向けた安定した資産づくりを進めていきましょう。

▶︎ インフレ時の投資戦略について、もっと詳しく知りたい方はこちらもどうぞ