住宅ローンを繰り上げ返済すべきかどうか――これは多くの人にとって、簡単に答えが出ない悩みのひとつです。

「早く返せば利息が減ってお得」と聞けば動きたくなりますし、「住宅ローン控除があるうちは返さない方がいい」と言われれば躊躇してしまいます。実際、「繰り上げ返済してよかった」と感じる人もいれば、「あの時返さなければ…」と後悔する人もいます。

この違いは、家計状況や返済のタイミング、金利や税制度など複数の要素によって変わります。一見お得に見える繰り上げ返済でも、方法を間違えると損をしてしまうこともあるのです。

本記事では、「繰り上げ返済してよかった」と言える人の特徴や、やらない方がいい危険なパターン、節約と節税を両立する返済ワザまで、投資視点も交えてわかりやすく解説します。住宅ローンの正しい付き合い方を知り、将来に向けて最も得になる選択を考えていきましょう。

繰り上げ返済は「よかった」と「後悔」が分かれる理由

繰り上げ返済の効果は“返済額の減り方”によって実感が変わる

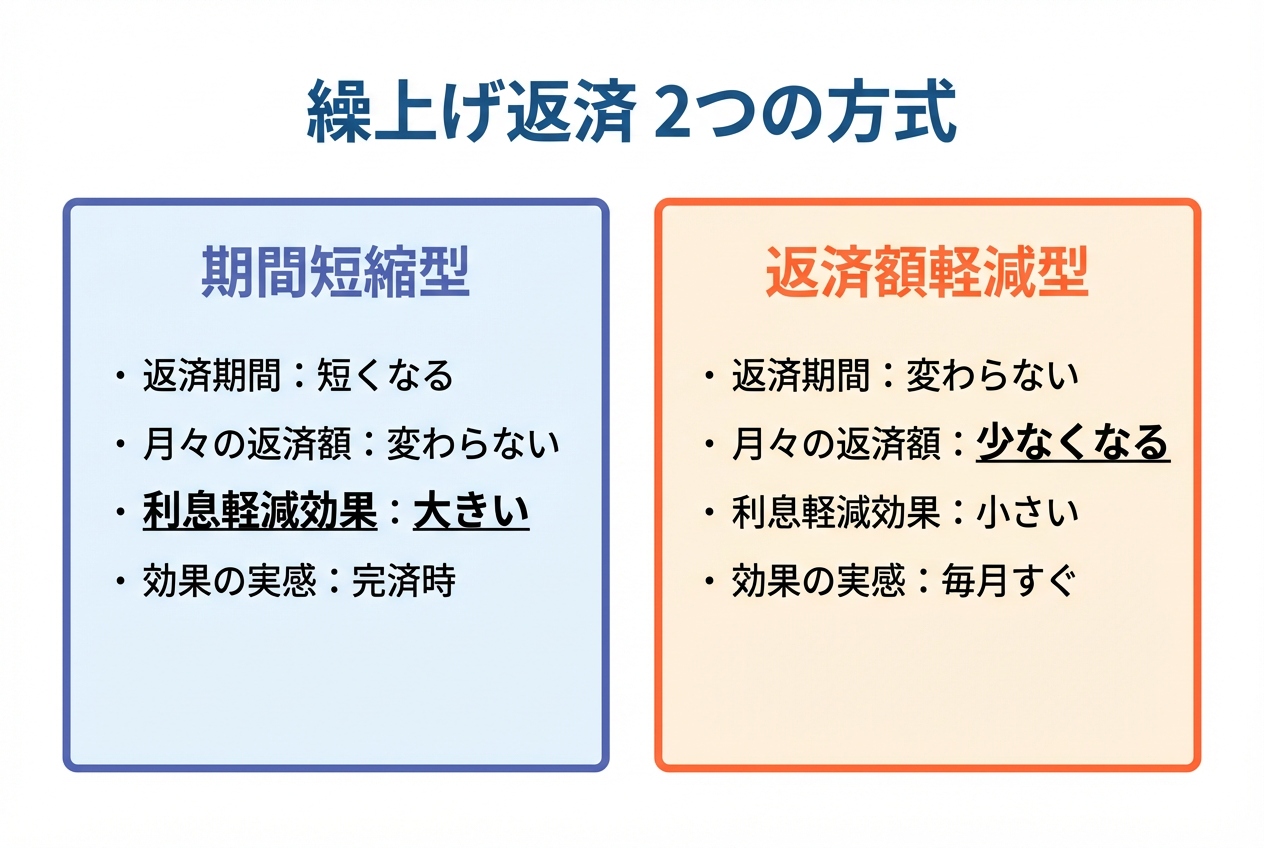

繰上げ返済には返済期間を短縮する「期間短縮型」と毎月の返済額を軽減する「返済額軽減型」があり、それぞれ効果の感じ方が異なります。

期間短縮型では総利息を大幅に減らせますが月々の負担は変わらず、効果を実感できるのは完済時点になります。一方、返済額軽減型では毎月の支払いが即座に軽くなり目に見えるメリットがありますが、減らせる利息は前者の半分以下にとどまります。

例えば借入額2,500万円・金利2.5%・35年返済の場合、3年後に100万円を繰上げ返済すると、期間短縮型なら約115万円の利息軽減となるのに対し、返済額軽減型では約45万円の利息軽減に留まり、毎月返済が約3,800円減る効果に留まります。

この違いから、返済後の満足度にも差が生じ、「効果が感じられず後悔した」というケースと「負担減を実感し繰上げ返済してよかった」というケースの分かれ道となっています。

家計や収入の変化で「よかった」が「後悔」に変わることがある

繰上げ返済当時は「やってよかった」と感じていても、その後に家計状況が変化すると後悔に転じるケースがあります。例えば、繰上げ返済後に収入が減少したり、お子様の進学や車の故障などでまとまった出費が発生した場合、返済に回した資金が手元になく苦しくなることがあります。

人生の変化に備えた貯蓄を残さないまま返済を優先してしまうと、いざというときに再びお金を借りざるを得なくなり、「繰上げ返済しなければよかった」と感じる事態にもなりかねません。

返済目的が曖昧だと満足度が下がりやすい

繰上げ返済をする明確な目的や目標がない場合、返済後に得られる満足感は低くなりがちです。例えば「借金は早く返すに限る」といった漠然とした理由だけで繰上げ返済すると、達成感や効果を実感しにくく、後になって「他のお金の使い道の方が良かったかも」と感じてしまうことがあります。

逆に、「〇歳までに完済して老後の負担を無くす」など具体的な目標を持って繰上げ返済に取り組めば、結果を実感しやすく満足度も高まりやすいでしょう。

繰り上げ返済で得する人と損する人の違い

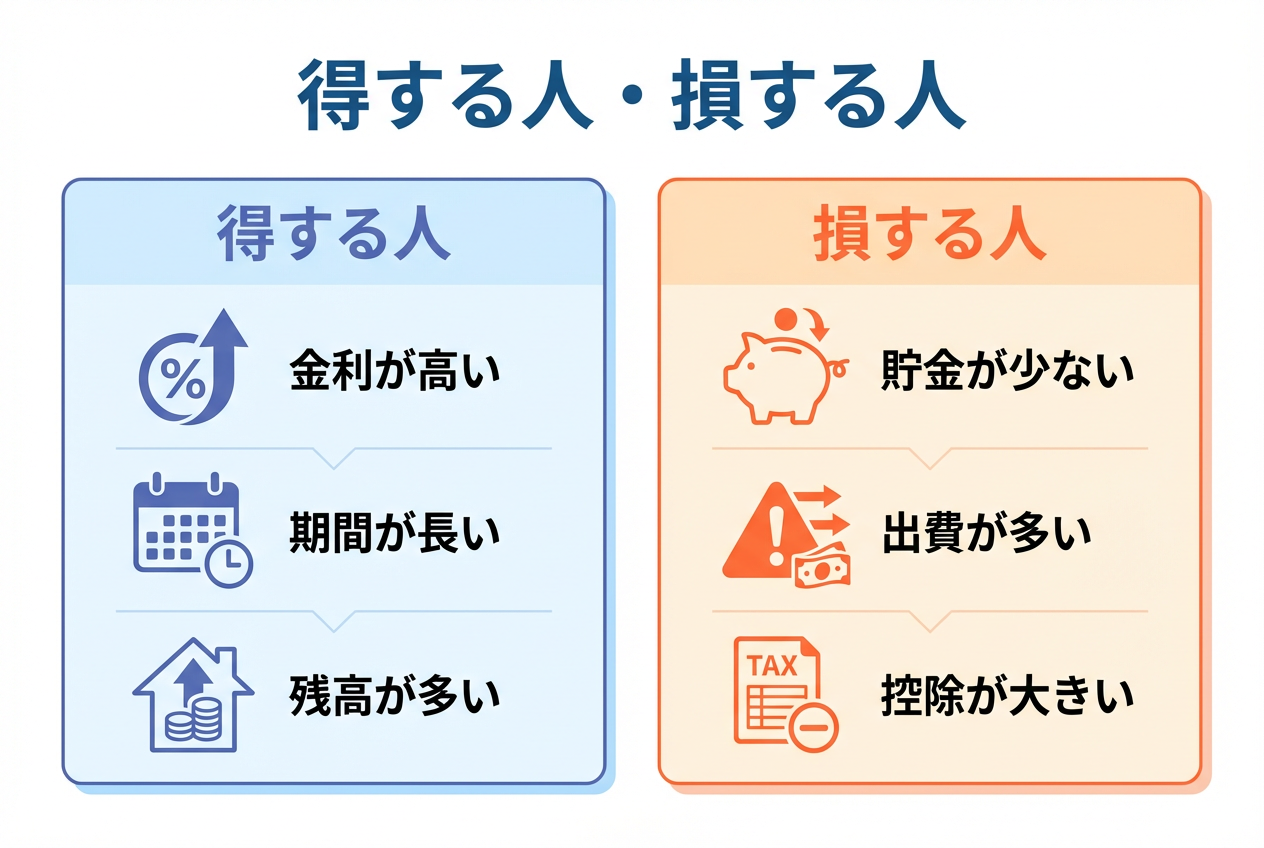

金利が高い・返済期間が長い人は得しやすい

繰上げ返済による利息軽減効果は、ローンの金利や残り返済期間、残高が大きいほど高くなります。そのため、借入金利が高め(例えば2~3%台)でローンの返済期間がまだ長く残っている人ほど、繰上げ返済で得られるメリットが大きく「得しやすい」傾向にあります。

早期に元本を減らすことで将来支払う利息を大幅に圧縮でき、返済総額の節約効果が高まるためです。例えば金利3.0%の場合、約200万円の利息を減らせる繰上げ返済も、金利0.8%では同じ返済で約40万円の利息減に留まるという試算があります。金利が高いほど繰上げ返済の効果が際立つことが、この違いからも分かります。

貯金が少ない人・急な出費が多い人は損しやすい

生活防衛資金となる貯蓄が十分でない人や、突発的な出費が多い人は、繰上げ返済によって損をしやすい傾向があります。

手元資金を繰上げ返済に回し過ぎると、いざ医療費や修理費など想定外の支出が発生した際に資金不足に陥り、結局高金利のローンに頼らざるを得なくなる可能性があるためです。繰上げ返済後に急病や失業で収入が途絶え、高金利のカードローンで生活費を借りる羽目になれば、本末転倒と言えるでしょう。

十分な貯蓄を残さず返済を優先すると、金利負担軽減分以上のデメリット(精神的負担や追加借入コスト)を被って「損した」と感じることになりかねません。

住宅ローン控除の効果が大きい人は返済で損する可能性がある

住宅ローン減税(住宅ローン控除)の恩恵が大きい人は、繰上げ返済によって返済額そのものは減っても、トータルで見ると損をする可能性があります。

住宅ローン減税は年末時点のローン残高の0.7%を所得税から控除する制度で、残高が多いほど減税額も大きくなります。借入金利が低い場合には、毎年の控除額が利息負担額をほぼ相殺するケースもあり、減税期間中に繰上げ返済で残高を減らすと、その分受けられる減税メリットを減らしてしまうことになるのです。

実際、金利0.5%のローンでは控除期間終了後に繰上げ返済した方がトータルで約11万円得になる試算もあり、減税効果が利息負担を上回るような低金利下では繰上げ返済を急がない方が有利と言えます。

繰り上げ返済してよかったケース・後悔したケース

余裕資金を使って計画的に返した人は満足しやすい

ボーナスや手元の余裕資金を活用し、計画的に繰上げ返済した人は「やってよかった」という満足感を得やすいです。家計を圧迫しない範囲で返済できているため生活への悪影響がなく、着実にローン残高を減らせることが理由です。

余裕資金の中で返済を進めたケースは成功例になりやすいと言えます。例えばボーナス20万円を毎年繰上げ返済に充てた場合、家計に無理なく返済期間を短縮でき、計画通りに完済が早まれば高い満足感につながるでしょう。

まとまった返済で利息を大きく減らせた人は「よかった」が多い

一度にまとまった金額を繰上げ返済し、利息負担を大幅に減らせた人からは「やってよかった」との声が多く聞かれます。

例えば、返済開始後3年で100万円を繰上げ返済したケースでは、期間短縮型なら将来支払う利息を約115万円も減らせ、「100万円が2倍以上働いた」計算になります。このように繰上げ返済額以上の利息削減効果を実感できれば、繰上げ返済に対する満足度は非常に高くなるでしょう。

結果として返済期間の短縮や総支払額の大幅減につながり、家計にメリットをもたらしたケースでは「繰上げ返済してよかった」と感じるのは当然と言えます。

資金不足や予想外の出費で「後悔」につながるケースもある

繰上げ返済後に予想外の出費や収入減が重なると、「返済しなければよかった」と感じるケースがあります。

例えば、返済直後に急な修繕費や医療費が発生し、生活費が足りず新たな借入をせざるを得なくなると、本来の目的だった負担軽減とは逆の結果になります。収入が安定しているうちは問題がなくても、将来的に転職や病気、景気の変動などで家計が変化する可能性は誰にでもあります。十分な生活防衛資金を確保しないまま手元資金を繰上げ返済に充てると、こうしたリスクに対応できず後悔につながる恐れがあります。

繰上げ返済を行う際は、最低でも生活費3〜6か月分の貯蓄を確保した上で判断することが大切です。実行のタイミングや家計とのバランスを誤ると、得になるはずの返済が負担に変わることもあります。

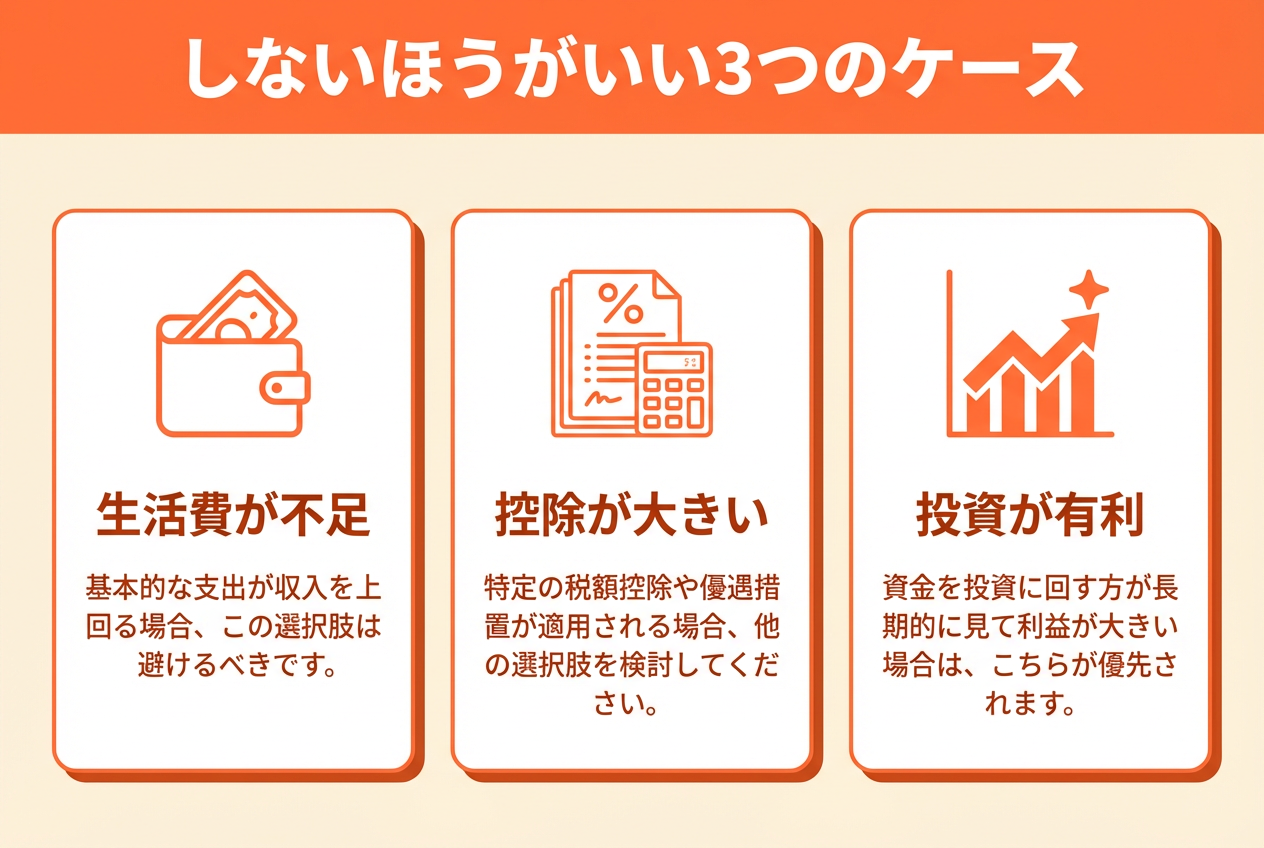

繰り上げ返済をしないほうがいい危険なケースとは?

生活防衛資金が確保できていない状態で返済を進めるのは危険

緊急時の生活費(いわゆる生活防衛資金)が十分に確保できていない状態で繰上げ返済を進めるのは非常に危険です。

手元資金が乏しいままだと、失業や病気など予期せぬ事態で収入が減少した際に住宅ローンの返済自体が困難になりかねません。公的機関でも「無理な繰上げ返済は避け、余裕資金で行うべき」と注意喚起しており、まずは数か月分の生活費を蓄えてから返済に回すことが安全策と言えます。

十分な生活防衛資金を持たずに繰上げ返済をしてしまうと、万一のとき家計が破綻するリスクが高まるため注意が必要です。

住宅ローン控除が大きい人は繰り上げ返済が逆効果になる

住宅ローン控除による減税効果が大きい人にとって、繰上げ返済はかえって逆効果になる場合があります。

住宅ローン減税は年末残高の一定割合(現在0.7%)を所得税から控除する制度で、残高が多いほど減税額も大きくなります。低金利ローンでは控除額が利息負担をほぼ相殺するケースもあり、この期間中に繰上げて残高を減らすと、せっかくの減税メリットを捨ててしまうことになりかねません。

例えば、金利1%未満のローンでは控除期間中の減税額だけで利息負担の大半が帳消しになるケースもあります。このような場合は減税期間が終わるまで繰上げ返済を待って控除の恩恵を受け切った方が、総合的に得になるでしょう。

金利より投資リターンが見込める時期は返済が損になることもある

住宅ローンの金利より高い利回りが期待できる時期では、繰上げ返済に回すより投資に回した方が得になることもあります。繰上げ返済で節約できる利息分は借入金利相当ですが、同じお金を運用してそれ以上のリターンが得られれば、返済せず運用した方が資産は増える計算です。

例えばローン金利1%に対し年利3%の投資収益が見込めるなら、あえて繰上げせず投資に回した方がトータルで得をする可能性があります。ただし、実際にその利回りを得るにはリスクを伴う商品への投資が必要であり、元本保証の預金では実現できない点には留意が必要です。

投資の期待利回りがローン金利を十分に上回る時期は、繰上げ返済より資産運用に振り向ける選択肢も検討すべきでしょう。

ちなみに、この「投資をこれから始めるときの具体的なステップ」については、こちらで詳しく書いています↓

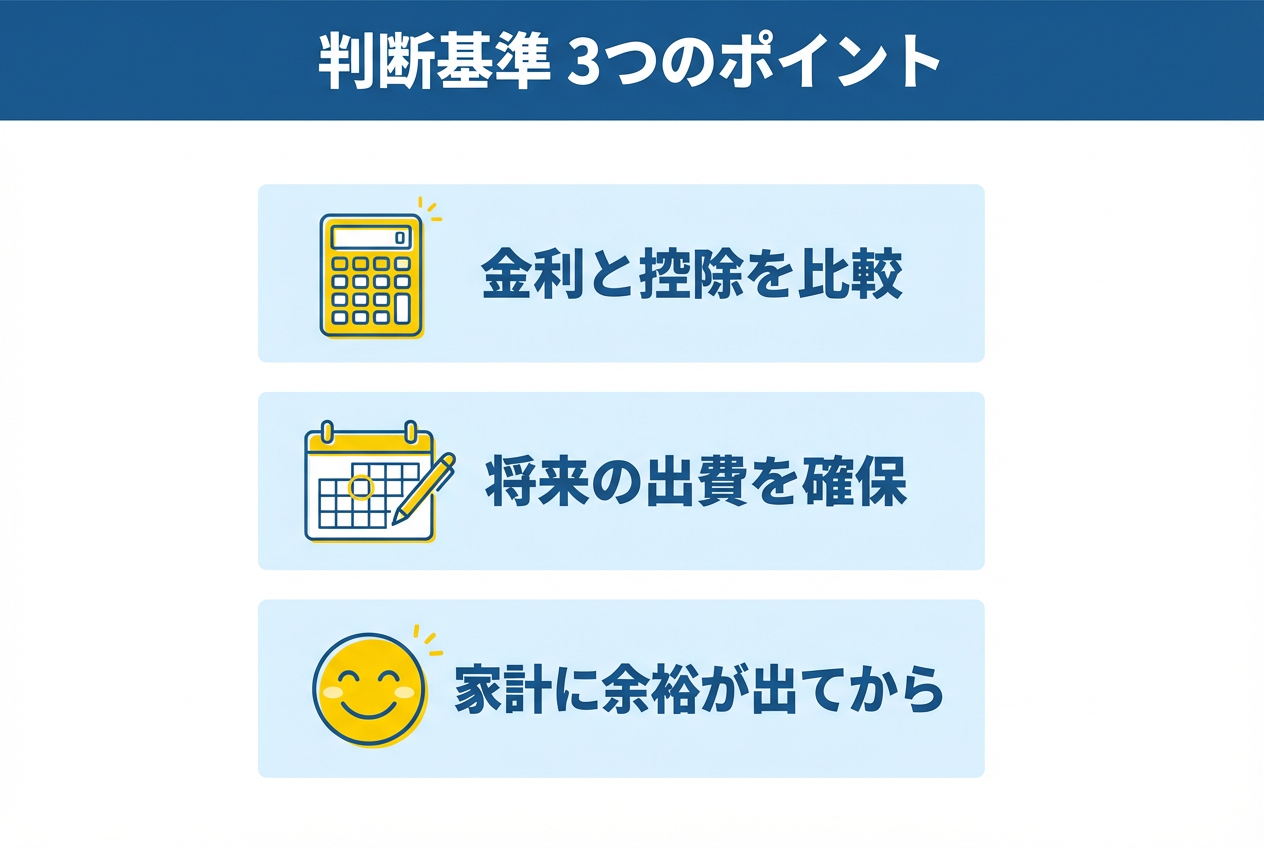

いつ繰り上げ返済すべきか、やめるべきかの判断基準

控除期間・金利・返済方式をまとめて比較するのが最適

繰上げ返済の判断には、住宅ローン減税の残存期間、ローン金利、繰上げ返済の方式(期間短縮型か返済額軽減型)など、複数の要素を総合的に比較検討することが重要です。これらを単独で見るのではなく、例えば減税期間中に繰上げ返済した場合の控除減少分と利息軽減効果を試算するなど、どのタイミング・どの方式が最も有利かを具体的にシミュレーションしてみると良いでしょう。

金利が高ければ繰上げ返済による利息軽減効果が控除減少の損失を上回りやすく、金利が極めて低ければ減税優先が有利になるように、控除期間の長さや金利水準も踏まえて総合的に判断するのが最適解を導くポイントと言えるでしょう。

将来の出費(教育費・車・リフォーム)を必ず考慮する

繰上げ返済に踏み切る前に、今後見込まれる大きな出費(お子様の教育費、マイカーの購入、住宅の修繕・リフォーム費用など)を必ず考慮に入れる必要があります。将来の支出が確実に予定されているのに繰上げ返済に資金を回しすぎると、いざという時に資金不足に陥ってしまうためです。

例えば、お子さんが高校・大学へ進学する時期やマイカー買い替えのタイミングを見越して、その費用分を先に確保してから余剰資金で返済するようにすれば、繰上げ返済による家計リスクを抑えることができます。教育費は子1人あたり数百万円規模に及ぶため、必要時に備えた資金を手元に残しておくことが大切でしょう。

月々の家計に余裕が出てから返済すると失敗しにくい

毎月の家計収支に明確な余裕が生まれてから繰上げ返済に踏み切れば、後で「失敗した」と後悔するリスクを低くできます。

日々の生活がギリギリの状態で返済を優先してしまうと、ちょっとした収入減・支出増で立ち行かなくなるリスクが高まるためです。逆に、昇給やボーナス増などで家計にゆとりができてから、その余裕分を返済に回すようにすれば、生活水準を落とさずにローン負担だけを減らすことができます。

例えば、昇給で毎月1万円の余裕が生まれたなら、その範囲内で繰上げ返済に充てるといった無理のない計画が望ましいです。そうすれば繰上げ返済しても日々の生活に支障をきたさず、後悔するリスクも低くなるでしょう。

節約・節税につながる繰り上げ返済のワザ

期間短縮型を選ぶと利息を効率よく減らせる

繰上げ返済では「期間短縮型」を選ぶことで、支払利息をより効率的に減らすことができます。

期間短縮型は返済期間を短くする分、毎月の返済額は変わりませんが、将来支払う予定だった利息を大幅にカットできる点がメリットです。実際、同じ金額を返済しても期間短縮型の方が返済額軽減型より利息軽減効果は大きいとされています。

例えば、5年後に300万円を繰上げ返済する場合、期間短縮型を選べば返済額軽減型より利息軽減額が2倍近く大きくなる試算もあります。節約効果を最大化したいなら、繰上げ返済時は期間短縮型を選ぶのが定石です。

控除期間が終わるタイミングで返済すると節税効果が落ちない

住宅ローン減税は年末残高の0.7%が所得税から控除される仕組みのため、控除期間中にローン残高を減らすと控除額も小さくなります 。そのため、特に金利が0.5%前後の超低金利の場合は、控除期間が終わるまで繰上げ返済を控えた方が節税効果を十分に活かせる可能性があります。

実際、金利0.5%のケースでは控除終了後に繰上げた方が約11万円得になる結果が示されています 。ただし、金利が1.0%や1.5%程度の場合は控除期間中に返済した方がトータルで有利になることもあり、一律に判断するのは難しいのが現実です。

繰上げ返済のタイミングは金利水準と控除残年数のバランスを見て個別に判断することが大切です。

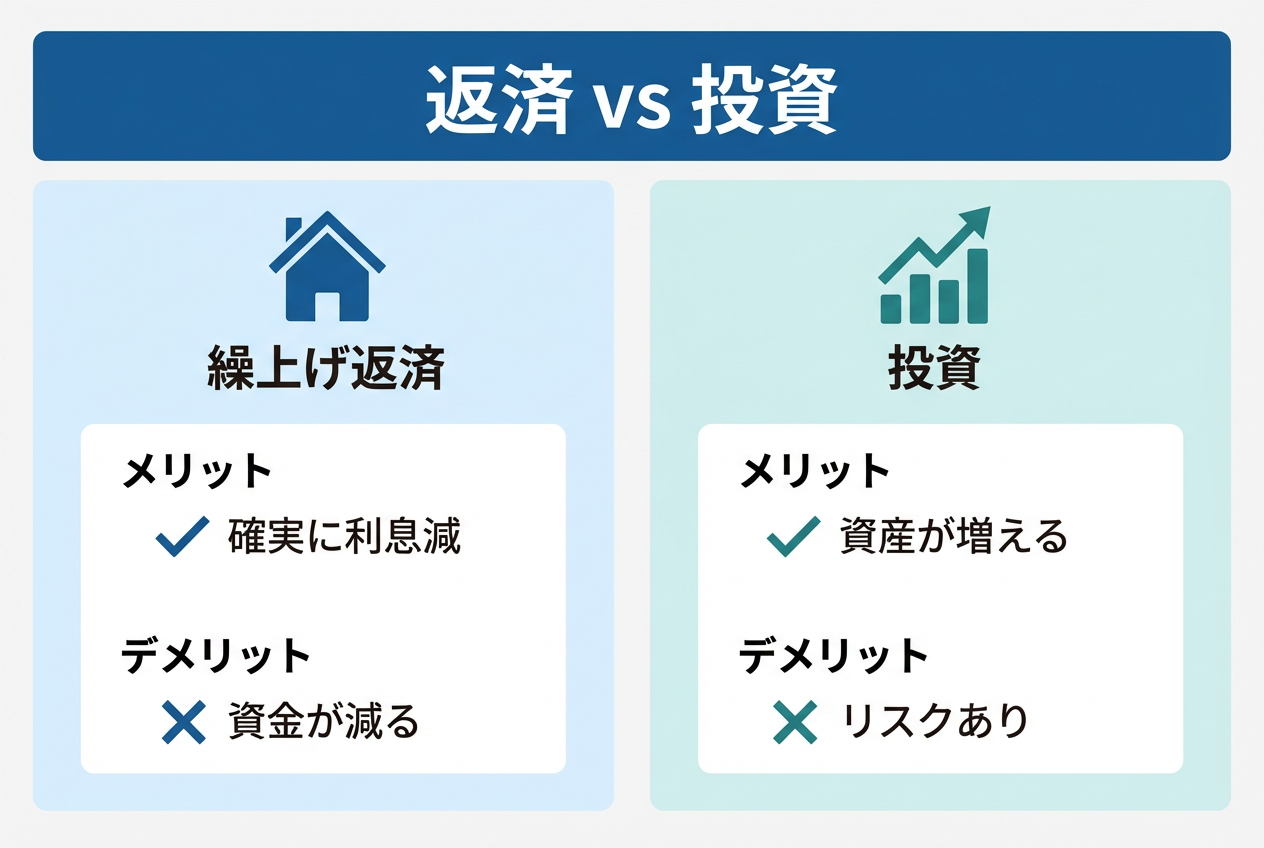

お金の使い道を比較|繰り上げ返済と投資はどちらが得か

住宅ローンの繰上げ返済と資産運用(投資)は、どちらにお金を回すべきか悩むポイントです。

それぞれに特徴があり、繰上げ返済は“確実に利息を減らす”メリットがある一方、投資には“将来増える可能性”があるものの元本割れ等のリスクも伴います。ローン返済は利息削減という確実な節約効果をもたらし、投資は資産を増やせる期待が持てる反面、市場環境によっては損失が出る可能性もあります。

将来の資産形成を考える上では、一方に偏らず返済と投資のバランスを取ることが重要になるでしょう。

ちなみに、この「住宅ローンの繰り上げ返済と投資をどうバランスさせるか」というテーマについては、こちらで詳しく書いています↓

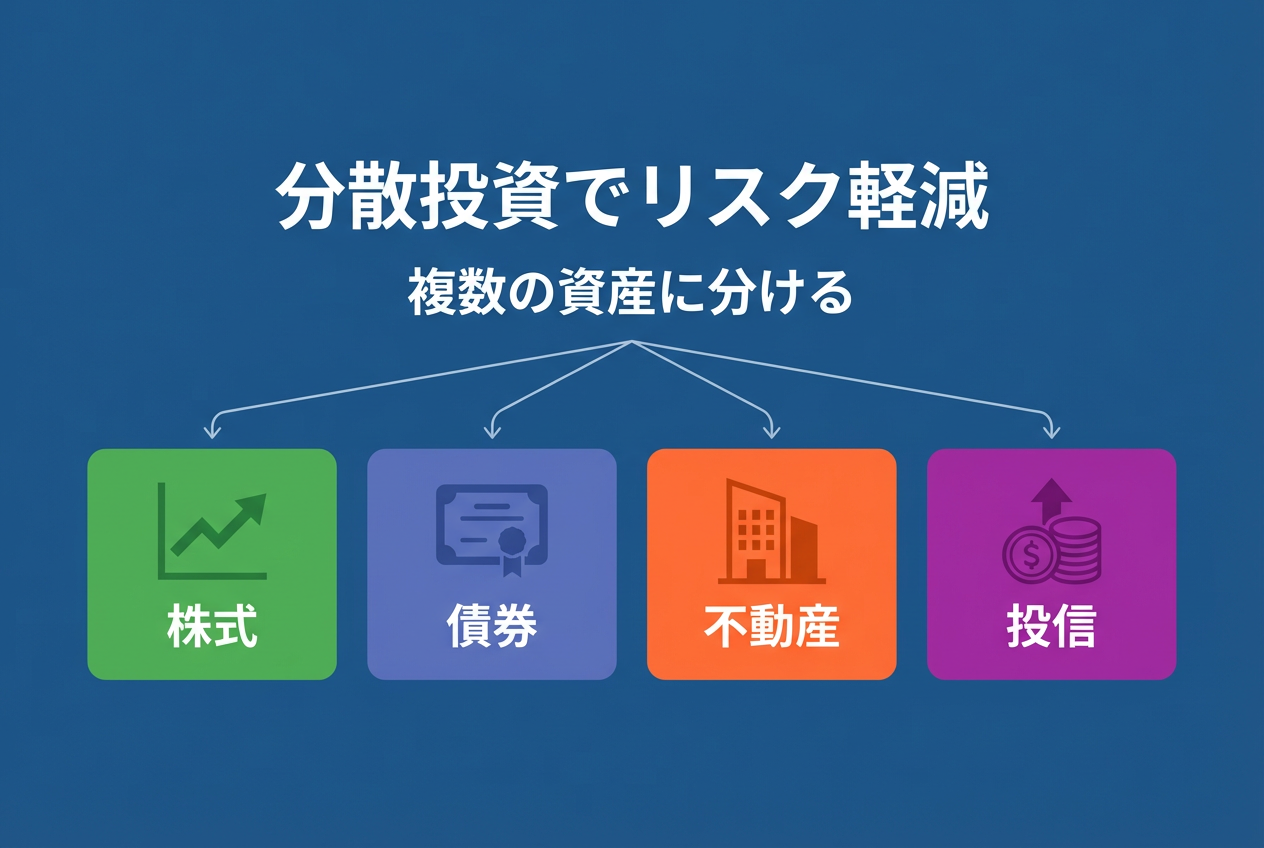

分散投資という考え方|少額でリスクを抑える方法

複数の資産に分けることでリスクを下げられる

資産運用においては、「分散投資」によってリスクを下げることができます。1つの金融商品に多くの資金を投入すると、その商品が大きく値を下げたときに資産全体が大打撃を受けますが、複数の異なる資産に資金を振り分けておけば、特定の投資が失敗してもポートフォリオ全体への影響を和らげられます。

例えば、株式だけでなく債券や不動産、投資信託など性質の異なる商品に資産を分散しておけば、一つの市場が不調でも別の資産でカバーできる可能性が高まり、リスクを抑えつつ安定したリターンを狙えるでしょう。まさに「卵を一つのカゴに盛るな」の格言通り、異なる資産に分散することがリスク軽減の基本です。

ちなみに、この「分散投資でリスクを抑える具体的なポイント」については、こちらで詳しく書いています↓

少額投資なら住宅ローンと無理なく両立できる

住宅ローン返済中でも、少額から始める投資であれば無理なく資産形成と両立が可能です。

近年はNISAやiDeCoなど少額から始められる制度が整い、投資初心者でも取り組みやすい環境が整っています。「長期・積立・分散」の基本に沿った運用を心がければ、返済と投資を同時に進めることも現実的です。実際、住宅ローン返済中の人の約8割が何らかの資産形成に取り組んでいるとされており、完全に返済に偏るのではなく、将来に備えた投資も重視する傾向が見られます。

重要なのは、家計全体のバランスを崩さない範囲で投資を始め、返済との両立を図ることです。少額からの投資は、そうした堅実な資産形成の第一歩になります。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】住宅ローンの繰り上げ返済についてよくある質問

繰り上げ返済はいつするのが最もお得ですか?

原則として、繰上げ返済は早い時期に行うほど利息軽減効果が大きいです。

ただし、住宅ローン減税の適用中は、返済を控えて控除を優先した方が有利なケースもあります。例えば控除期間終了後に繰上げ返済すれば、税優遇を満了しつつ利息節約が可能です。

住宅ローン控除と繰り上げ返済はどう併用するのが得ですか?

金利水準によって有利なタイミングは異なります。

例えば金利1.5%なら控除期間中の返済、0.5%なら期間後が有利という試算もあります。繰り上げの前に控除残年数と金利を照らし合わせて比較しましょう。

繰り上げ返済より投資を優先しても大丈夫ですか?

ローン金利より高い利回りが期待できるなら、投資を優先しても問題ありません。

ただし、投資には元本割れなどリスクもあり、確実に増やせるわけではない点に注意が必要です。例えば金利1%の借入に対し年5%の運用益が見込めるなら投資を検討する価値がありますが、十分なリスク分散を心がけましょう。

まとめ|繰り上げ返済の最適解は“家計と投資のバランス”で決まる

繰上げ返済の最適解は、各家庭の家計状況と資産運用のバランスによって異なります。実際、住宅ローン返済と資産形成を両立している世帯は約33%、ローン返済優先派が約40%という調査結果もあり、一概にどちらが正解とは言えません。

金利が高く投資リターンが低ければ繰上げ返済を優先すべきですし、金利が低く運用利回りが期待できる場合は投資を活用した方が効率的でしょう。それぞれの金利水準や減税効果、リスク許容度を踏まえ、無理のない範囲で返済と投資を組み合わせることが将来の資産形成において重要になります。

▶︎ 節約と投資のバランスや、お金を増やす視点について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国税庁:「住宅借入金等特別控除の対象となる住宅ローン等(No.1225)」

- ・国税庁:「繰上返済等をした場合の償還期間」

- ・国税庁:「租税特別措置法第41条・関係通達41-19」

- ・全国銀行協会:「住宅ローンの繰り上げ返済、効果的に行うには?」

- ・全国銀行協会:「住宅ローン減税と繰上返済、どちらを優先させた方がいい?」

- ・全国銀行協会:「投資のリスクを減らすポイントは『分散投資』と『長期投資』」

- ・住宅金融支援機構:「繰上返済(個人住宅融資の場合)」

- ・住宅金融支援機構:「返済方法について(PDF)」

- ・財務省中国財務局:「投資のリスクを減らす方法【分散投資】」

- ・金融庁:「NISAを利用する皆さまへ(スライドPDF)」

- ・金融庁:「早わかりガイドブック(NISA)」

- ・内閣官房:「ファイナンシャル・ウェルビーイング実現に必要な金融経済教育(PDF)」

- ・金融庁:「将来に向けて知っておきたいお金の話(PDF)」