「利子」「利息」「金利」「利回り」――投資やお金の話でよく見聞きする言葉ですが、違いを正確に説明できるでしょうか。

実は、多くの人が「なんとなく同じような意味」と捉えたまま、数字だけを見て判断してしまいがちです。

しかし、この用語の理解不足は、金融商品を比較する際の誤解や、思わぬ判断ミスにつながることがあります。

本記事では、「利子と利息の違い」を起点に、金利・利率・利回りの意味と計算方法を丁寧に整理します。

利子と利息の違いとは?

利子と利息は「受け取る側/支払う側」で呼び方が変わる

「利子」と「利息」は、どちらもお金の貸し借りにともなって生じる利息のことで意味は同じです。ただし、呼び方が変わるのは立場の違いによります。

一般的に、利子はお金を貸した側が受け取るもの、利息はお金を借りた側が支払うものとして使い分けられます。

例えば、銀行にお金を預けたとき銀行から受け取る利息は「預金利子」と呼ばれます。一方、住宅ローンなどで金融機関からお金を借りる場合に支払う利息は「借入利息」と表現されます。

つまり、貸し手にとっての利益が利子であり、借り手にとっての費用が利息となるわけです。受取利子・支払利息というように、自分がもらうお金か払うお金かで名称が変わる点を押さえましょう。

実務では同じ意味で使われることもあるため「表記の文脈」で判断する

利子と利息は、本来は立場で使い分ける語ですが、実務上は両者が同じ意味で扱われることも多いです。公的な文書や金融商品の説明でも、厳密に区別されず利子・利息が混用される例があります。

例えば、銀行の案内では預金の利息を「お受け取り利息」と書く場合もあれば、別の書類では「利子所得」と記載されていることもあります。

また、利息制限法などの法律でも、借入に伴う支払利息について「利息」という用語が使われています。このように、文章中でどちらの言葉が使われていても基本的に指す内容は同じです。

要するに、どちらの語が使われていても元金に対する対価としての利息を指しますから、最後は文脈から受取利息なのか支払利息なのかを読み取れば問題ありません。

利子・利息が混同されやすい理由

日常会話では使い分けが曖昧で、同じ意味として扱われやすい

日常生活では、「利子」と「利息」を明確に使い分けずに会話しているケースが多々あります。本来の意味の違いを知らない人も多く、二つの言葉を同じ意味の言い換え程度に捉えてしまいがちです。

例えば、銀行預金で得られるお金を「利息がついた」と言う人もいれば「利子が入った」と表現する人もいて、どちらも通じてしまいます。

また、多くの国語辞典でも「利子とは利息のこと」と説明されており、専門外ではほぼ同義として扱われています。そのため身近では両者の区別が意識されにくく、初心者ほど違いに気付かず混同しやすいと言えます。

要するに、普段から明確に区別せず使われていることが利子・利息が混同されやすい大きな理由なのです。

商品ごとに表記が違い、同じ内容でも言葉が変わって見える

もう一つの混同要因は、金融商品ごとに利息の表記用語が異なることです。商品カテゴリに応じて「利子」「利息」など使われる用語が変わるため、同じ内容でも別の言葉に見えてしまいます。

例えば、銀行の預金商品では説明に「お受け取り利子」という表現が使われ、一方でローン商品では「お支払い利息」という表記がよく見られます。

どちらも元本に対する利息を意味していますが、商品分野が違うだけで呼び名が変わるため、初心者には別物に感じられることがあります。

さらに、投資分野では利子・利息という言葉よりも「利回り」で示されることが多く、これも初学者には新しい概念に映るかもしれません。金融商品ごとに用語が変わる点が、結果として利子と利息を混同させる一因となっています。

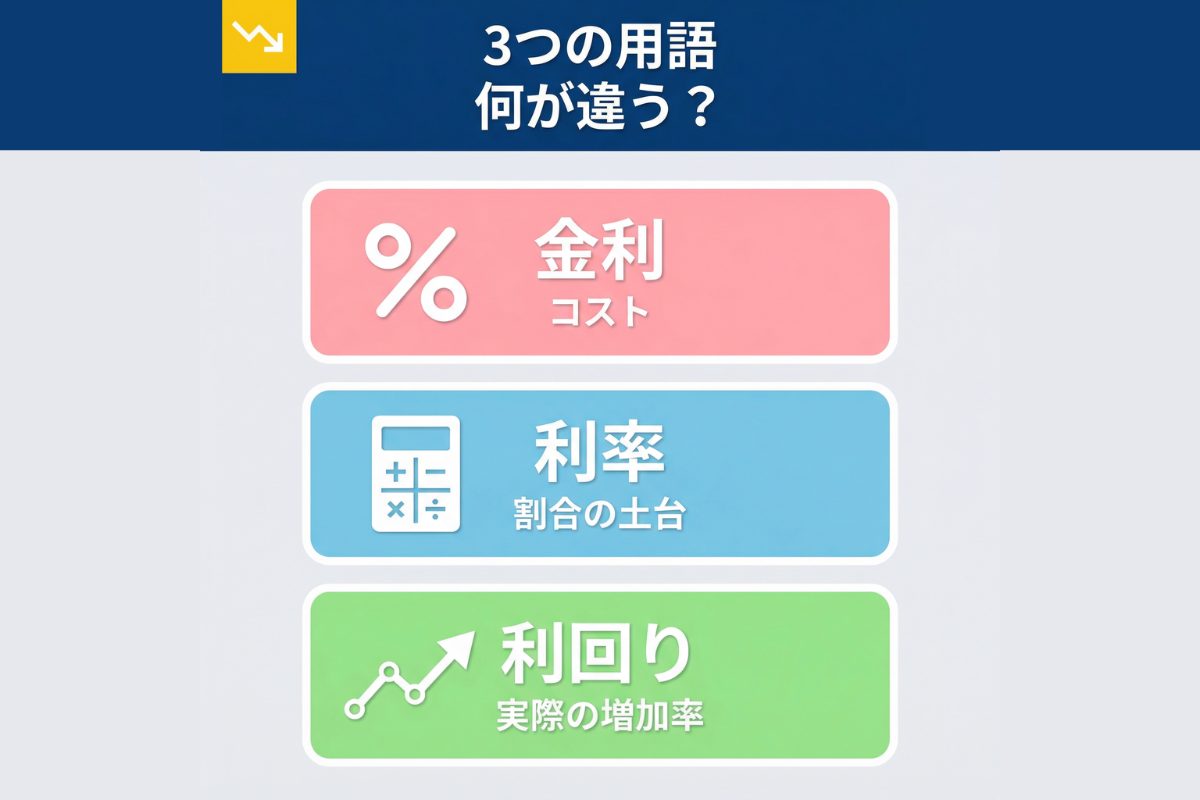

金利・利率・利回りの違い

金利は「お金を借りる/貸すコスト」を示す割合

金利とは、お金を借りたり貸したりするときに適用される利息の割合(パーセンテージ)のことです。

簡単に言えば、お金を借りる際のコスト(借り手が支払う利息の比率)であり、貸す側から見れば利益率になります。金利は通常「年◯%」のように年単位の利率で示され、元本に対してどれくらいの割合の利息が発生するかを表します。

例えば、金利3%で100万円を借りれば1年あたり約3万円の利息負担となり、逆に金利0.1%で100万円を銀行に預ければ1年で約1,000円の利息を受け取れる計算です(税引前)。

なお、金利水準は経済環境や信用リスクによって変動し、一般にリスクの低い預金や国債は金利が低く、無担保ローンなどリスクの高い金融商品では金利が高めに設定されます。こうした金利の数字を見ることで、借入や運用のコスト感が把握できます。

利率は「利子・利息が元本に対して何%か」を示す土台

利率とは、利子や利息の額を決める割合のことです。

意味としては金利と同じで、元本に対する利息の比率を指します。多くの場合パーセント(%)で表記され、「年利◯%」のように用いられます。

利率は利息を計算する土台となる数値で、設定された利率に基づき元本や期間から利息額が算出されます。文脈によっては金利ではなく「利率」と書かれることもありますが、示している内容は金利と同義です。

例えば、銀行の預金案内で「適用利率◻︎%」と書かれていれば、それは預金金利◻︎%を意味します。また、債券のクーポン(金利)は「表面利率」と呼ばれ、額面に対する利息割合を示すなど、利率という言葉は幅広く金利の意味で使われています。

したがって、利率は金利とほぼ同義の用語だと考えて差し支えありません。

利回りは「どれだけ増えたか」を年率で見た指標で条件で変わる

利回りとは、投資した元本に対して得られた利益(収益)の割合を示す指標です。

一般的に1年間あたりの利回り(年率)で表示され、投資の成果を比較するのに用いられます。利回りには利息や配当だけでなく、価格上昇による利益(キャピタルゲイン)も含めて計算される点が特徴です。

ただし、具体的な利回りの計算方法は商品によって異なります。

例えば、投資信託では分配金と基準価額の変動を含めて利回りを算出し、不動産投資では家賃収入と売却益を合わせて利回りを計算します。

また、手数料や税金などのコストや評価損益も考慮してはじめて実質的な利回りが見えてきます。同じ投資でも条件の取り方次第で利回りは変わるため、表示されている利回りの前提条件を確認することが重要です。

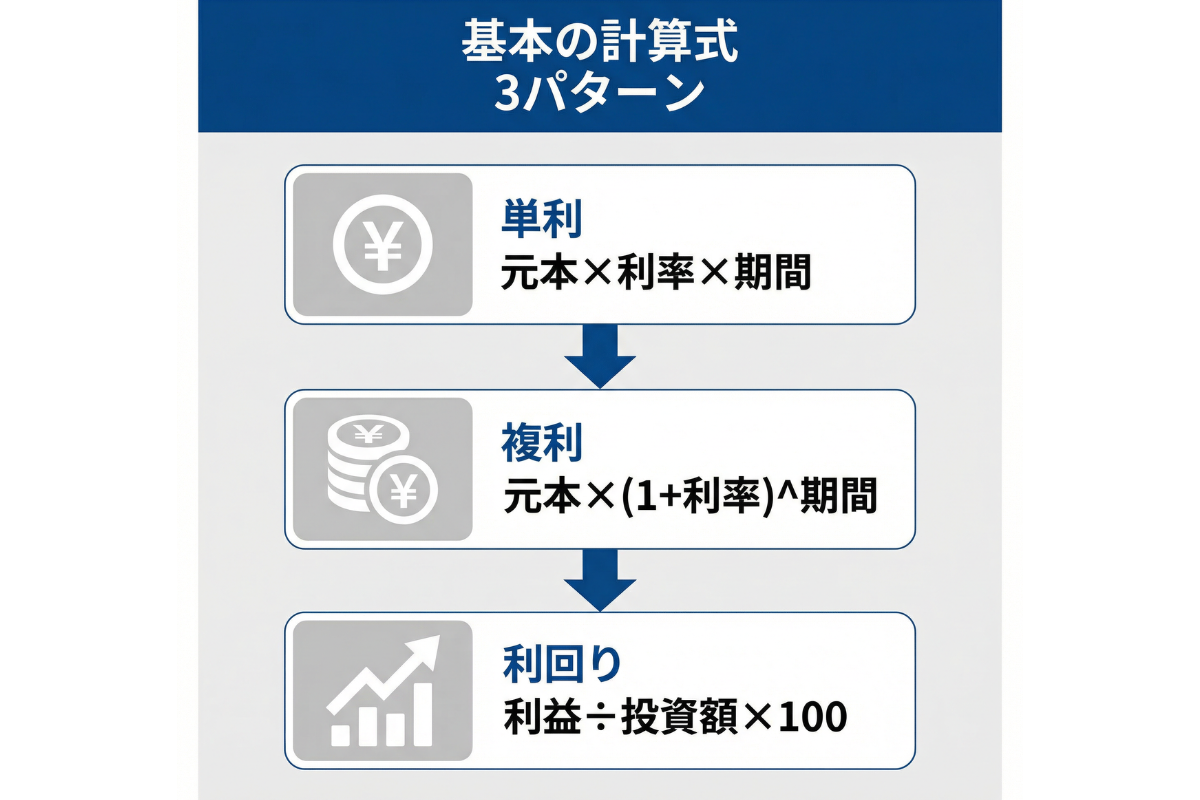

計算方法:利子・利息・利回りの基本式

単利の基本式:利子(利息)=元本×利率×期間

単利とは、元本に対してのみ利息がつく計算方式です。各期間で得た利息を元本に組み入れないため、常に最初の元本に対して一定割合の利息が発生します。

基本の計算式は「利子(利息)=元本×利率×期間」で表されます(※期間は年数。半年なら0.5年)。

例えば、100万円を年利5%(利率0.05)の単利で3年間運用した場合、毎年の利息は5万円ずつ発生し、3年間合計の利息は15万円となります。期間が延びても利息額は元本に比例して直線的に増えていくため、複利と比べて短期では単利と複利の差は小さい点が特徴です。

ただし、長期運用では複利のほうが最終的な利益が大きくなります。なお、債券の利息を毎回受け取って再投資しない場合や、預金の利息を都度引き出す場合は、実質的に単利で運用しているのと同じです。

複利の基本式:元利合計=元本×(1+利率)^期間

複利とは、発生した利息を元本に組み入れて次の利息計算に反映させる方式です。

利息が利息を生み、時間とともに雪だるま式に元利合計が増えていきます。基本式は「元利合計=元本×(1+利率)^期間」で、利率を用いた累乗によって計算されます。

例えば、100万円を年利5%の複利で3年間運用すると、1年後には105万円(利息5万円加算)、2年後には約110万2500円、3年後には約115万7625円と増えていきます。単利の場合の3年後が115万円ですから、3年では複利との差はわずか約7625円です。

しかし複利は期間が長くなるほど利息が利息を生む効果が大きくなり、利息総額の差が拡大します。長期の資産運用では、この複利効果による利益増大が期待できる点が単利との大きな違いです。

単利と複利の違いについては、こちらで詳しく書いています↓

利回りの基本式:利回り=(利益÷投資額)×100

利回りを計算する基本式は「利回り=(利益÷投資額)×100(%)」です。投資で得た利益を元本(投資額)で割り、パーセンテージ表示したものが利回りとなります。

ここで言う利益には、利息・配当金などのインカムゲインに加え、売却益などのキャピタルゲインも含めて考えます。利回りは通常1年間あたりの値で示されるため、運用期間が1年未満や複数年に及ぶ場合は、利益を年率換算して計算します。

例えば、100万円を投資して1年間で5万円の利益が出た場合、利回りは5%(5万円÷100万円)です。半年で同じ5万円の利益なら年換算利回りは約10%、逆に2年間で5万円なら年平均利回りは約2.5%となります。

このように利回りは利益率を示すもので、異なる投資間の成果を比較するのに用いられます。

利回りの計算方法と実際の投資での活用方法については、こちらで詳しく書いています↓

ケース別:預金・ローン・投資での表記と違い

預金は「利子」と表記され、受け取るお金として説明されやすい

銀行預金の利息は受取側の立場になるため、「利子」という表現がよく使われます。預金者にとって受け取るお金であり、「預金利子」「利子所得」といった言葉が用いられます。

例えば、銀行の普通預金では金利がごく低いため、利子として受け取れる金額も微々たるものです。現在の普通預金金利は0.001%程度で、100万円預けても年間利子は約10円にしかなりません(税引前)。定期預金でも金利0.002%程度で利子は20円程度にしかなりません。

さらに、この利子には20.315%(復興特別所得税含む)の源泉税が課税されるため、手取り額は実際にはもう少し少なくなります。

それでも預金者にとっては確実にもらえるインカムゲイン(定期収入)であり、預金利子は「受け取る利息」として説明されやすいのが特徴です。

ローンは「利息」と表記され、支払うコストとして説明されやすい

一方、ローン(借入)の金銭消費貸借契約においては、利息は「利息」と表記され、借りた側が支払うコストとして説明されます。

ローン利用者にとって利息は返済額に上乗せして支払う費用であり、「借入利息」「支払利息」などの用語が使われます。

例えば、年利5%で100万円を借りると1年間で約5万円の利息を支払う計算になり、この5万円がローンの利息負担です。金利水準は商品によって様々で、住宅ローンなら年1%前後、カードローンや消費者金融では年数%〜十数%と幅があります。

借入の利息は支払い総額を大きく左右するため、利息制限法(借入金額に応じて上限年利15〜20%を定める法律)で上限金利が定められ、利用者保護が図られています。

ローン商品では利息は「支払うべきコスト」として位置づけられる点が預金利子との違いです。

投資は「利回り」で表され、値上がり益も含めて比較されやすい

投資分野では、利子・利息という個別の言い方よりも「利回り」で成果を表現するのが一般的です。

投資で得られる利益は利息や配当だけでなく、資産価格の上昇益(値上がり益)も含まれるため、それらを合計したリターンを年率換算した利回りで示す方が比較しやすいからです。

例えば、ある債券では毎年の利息収入に加えて満期時の価格差益が得られる場合、これらを合計した実質的な年利回り◯%といった具合に表されます。

また、株式投資でも年間配当金と株価変動による評価益を合わせてトータルリターン(総合利回り)を算出し、投資効率を比較します。

このように投資の世界では利回りが重視され、「どれだけ増えたか」を示す指標として用いられています。

初心者がつまずくポイント:年利・複利・手数料

年利の注意点:年率表示か、月利を年換算した数字かを確認する

年利(年率)に関する注意点は、その数字が本当に1年間あたりの利率なのか、それとも月利などを年換算したものかを確認することです。金融商品の利回りや金利は通常年率で表示されますが、初心者は表記の単位を見落としがちです。

例えば「月利1%」という表現は一見小さく感じますが、年換算すれば単純計算で約12%にもなります。反対に、広告で「年利◯%」と書かれていても、それが実は月利を12倍しただけの理論値であるケースもあります。

利率を見る際は、その数字が年率表示かどうかを必ず確認し、異なる期間の利率を比較しないように注意しましょう。特に貸付金利は法律で実質年率(手数料等も含めた1年分の利率)の表示が義務付けられており、紛らわしい月利表示のみの業者には警戒が必要です。

複利の注意点:運用期間が短いと差が出にくく、長期で差が広がる

複利に関する注意点は、運用期間によって効果の大きさが異なることです。

短期間(数年)では単利と複利の差はごくわずかで初心者には実感しにくいですが、長期間になると両者の差は非常に大きくなります。

例えば、100万円を年利5%で30年間運用すると、単利なら利息総額は約150万円ですが、複利なら利息総額は約332万円にもなり、180万円以上もの差が生じます。

運用期間が長いほど複利効果で利益の伸びが加速するため、長期投資では複利運用の重要性を理解することが大切です。

初心者は短期の結果だけを見て複利のメリットを軽視しがちですが、長期では複利のほうが大きなリターンをもたらす点を押さえておきましょう。

手数料の注意点:表面の利回りではなく、手数料差し引き後で比較する

投資や運用商品の手数料に関する注意点は、表面上の利回りよりも手数料差引後の利回りで評価すべきということです。

金融商品には管理手数料や購入時・解約時の手数料など各種コストがかかるため、表示される利回りがすべて自分の利益になるわけではありません。初心者は提示された高い利回り数字だけに目を奪われがちですが、その裏で毎年1〜2%の手数料が差し引かれていれば実際の取り分(実質利回り)は大きく目減りします。

例えば、表面利回り5%の投資信託でも、年間手数料が2%かかれば手取り利回りは約3%に落ち込みます。また、利益には税金も課されるため、商品を比較する際は、手数料控除後の実質利回りで検討することが重要です。

分散投資の考え方:利回りだけで選ばない

分散投資は「1つに集中しない」ことでブレを小さくする方法

分散投資とは、簡単に言えば「1つに集中しない」投資法で、資産運用のブレ(変動幅)を小さくする方法です。特定の一つの投資対象だけに資金を集中すると、その対象が不調に陥ったときに資産全体が大きく目減りするリスクがあります。

逆に、複数の異なる対象に投資資金を振り分けておけば、ある投資で損失が出ても他の投資の利益でカバーしやすくなります。値動きの異なる資産(例えば株式と債券など)を組み合わせることで、一方が下落局面でも他方が上昇する場合があり、全体の変動を抑える効果が高まります。

「卵を一つのかごに盛るな」という有名な格言があるように、分散は投資リスク低減の基本です。一つに集中せず分散することで、全体の値動きを安定させる効果が期待できます。

分散の軸は「商品・地域・期間」で、組み合わせるほど安定しやすい

分散投資にはいくつかの軸があります。「商品(資産の種類)」「地域(投資先の国や地域)」「期間(投資のタイミングや期間)」の3つが代表的です。

例えば、株式だけでなく債券や不動産投資にも分散する(商品軸)、日本だけでなく米国や欧州、新興国など複数の国に投資する(地域軸)、そして一度に全額投資せず時間を分散して定期的に投資する(期間軸)といった具合です。

こうした異なる軸で分散を組み合わせるほど、全体として安定しやすいポートフォリオを構築できます。様々な資産クラスや地域に分散することで、一箇所の損失を他で補い、特定市場の急変にも耐えうる体制が整います。

分散の軸を増やせば増やすほど、単一要因による大幅損失のリスク低減につながり、長期的に安定した運用成績が期待できるのです。

具体的な分散投資の方法については、こちらで詳しく書いています↓

目標利回りより先に「許容できる損失」と「続けられる金額」を決める

分散投資を考える際、闇雲に高い利回りを追い求めるのではなく、まず「許容できる損失額」と「無理なく続けられる投資額」を明確に決めることが重要です。

目標利回り(どれくらい増やしたいか)を先に決めてしまうと、それを達成しようとリスクの高い商品に偏りがちです。しかし投資には必ずブレがあるため、自分が耐えられる損失の範囲を把握しておかないと、想定以上の損失が出たときに投資を続けられなくなる恐れがあります。

同様に、毎月いくらまで投資に回せるか(生活に支障なく続けられる額)を決めておくことで、無理のない運用計画が立てられます。

利回り目標を考える前にリスク許容度と継続可能額を把握し、それに見合った投資配分を行うことが長期成功のコツです。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】利子・利息の違い よくある質問

利子と利息はどう違う?覚え方はある?

利子と利息という言葉自体に意味の差はなく、どちらもお金の貸し借りで生じる利息を指します。

ただ、使い分けは立場によります。お金を受け取る側(貸し手)がもらうのが利子、支払う側(借り手)が払うのが利息と覚えましょう(銀行預金でもらうのが利子、ローン返済で払うのが利息)。

金利・利率・利回りは何が違う?どれを見ればいい?

金利と利率はともに元本に対する利息割合で、ほぼ同じ意味です。

金利(利率)は主にローンや預金で利息計算に使われる指標です。一方、利回りは投資で得た利益の割合を年率で示した指標になります。

借入や預金では金利(利率)を確認し、投資商品では利回りを比較するのがポイントです。

利回りが高いほど得?注意点はある?

利回りが高い商品ほど見込める利益も大きいですが、その分リスクも高くなりがちです。

高利回りの商品ほど高リスクだと心得ましょう。極端に高い利回りには元本割れなどのリスクが潜んでいないか注意が必要です。

また、手数料や税金を差し引くと表面ほど有利でない場合もあります。

まとめ|用語の違いを整理すれば、利子・利息・利回りで迷わない

利子・利息・金利・利率・利回りなどの用語を整理すれば、金銭の貸し借りや投資で混乱することがなくなります。

例えば、現在の預金金利は0%台と極めて低い一方、期待利回り6〜10%の投資商品も存在します(その分リスクは上昇)。

初心者も各用語の正確な意味と計算方法を理解しておけば、高い数字に惑わされず自分のリスク許容度に合った賢い資産運用の判断ができるでしょう。

利子・利息・利回りの違いを押さえておくことで、今後は用語に迷わず本質的な比較検討に集中できます。

▶︎ 分散投資の具体的なポートフォリオの組み方について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国税庁:「No.1310 利息を受け取ったとき(利子所得)」

- ・国税庁:「第7 利子所得の源泉徴収事務」(PDF)

- ・法務省:「改正利息制限法の施行」

- ・金融庁:「貸金業法・利息制限法に関するQ&A」(PDF)

- ・内閣府:「利息制限法・出資法の概要及び新株予約権付融資における新株予約権の取扱いについて」(PDF)

- ・日本銀行:「[参考1]計算式」(PDF)

- ・金融庁:「『貯める・増やす』~資産形成」(PDF)

- ・金融庁:「つみたてNISA早わかりガイドブック」(PDF)

- ・金融庁:「新しいNISA早わかりガイドブック」(PDF)

- ・金融庁:「つみたてシミュレーター」

- ・年金積立金管理運用独立行政法人(GPIF):「分散投資の意義② 投資のリスクとは」