新NISA(ニーサ、少額投資非課税制度)で2024年から「つみたて投資枠」が始まりました。これから投資を始めようと検討している方も多いでしょう。しかしインターネット上では「新NISAのつみたて投資枠はやめたほうがいい」という声も散見されます。

実際、2024年に新NISAがスタートしても利用を躊躇している人は約7割にのぼり、多くの人がリスクへの不安から一歩踏み出せずにいるようです。なぜ新NISAのつみたて投資枠は「やめたほうがいい」と言われるのでしょうか。本記事ではその主な理由を専門家の情報に基づいて解説し、併せて新NISA制度の基本や上手な活用ポイント、他の投資制度との違いについても網羅的に説明します。

新NISAのつみたて投資枠とは?まずは基本をおさらい

まず、新NISAの基本的な仕組みと「つみたて投資枠」の概要を整理しましょう。従来のNISAとの違いや、もう一つの「成長投資枠」との併用ルールも押さえておくことが大切です。

新NISAの仕組みとつみたて投資枠の概要

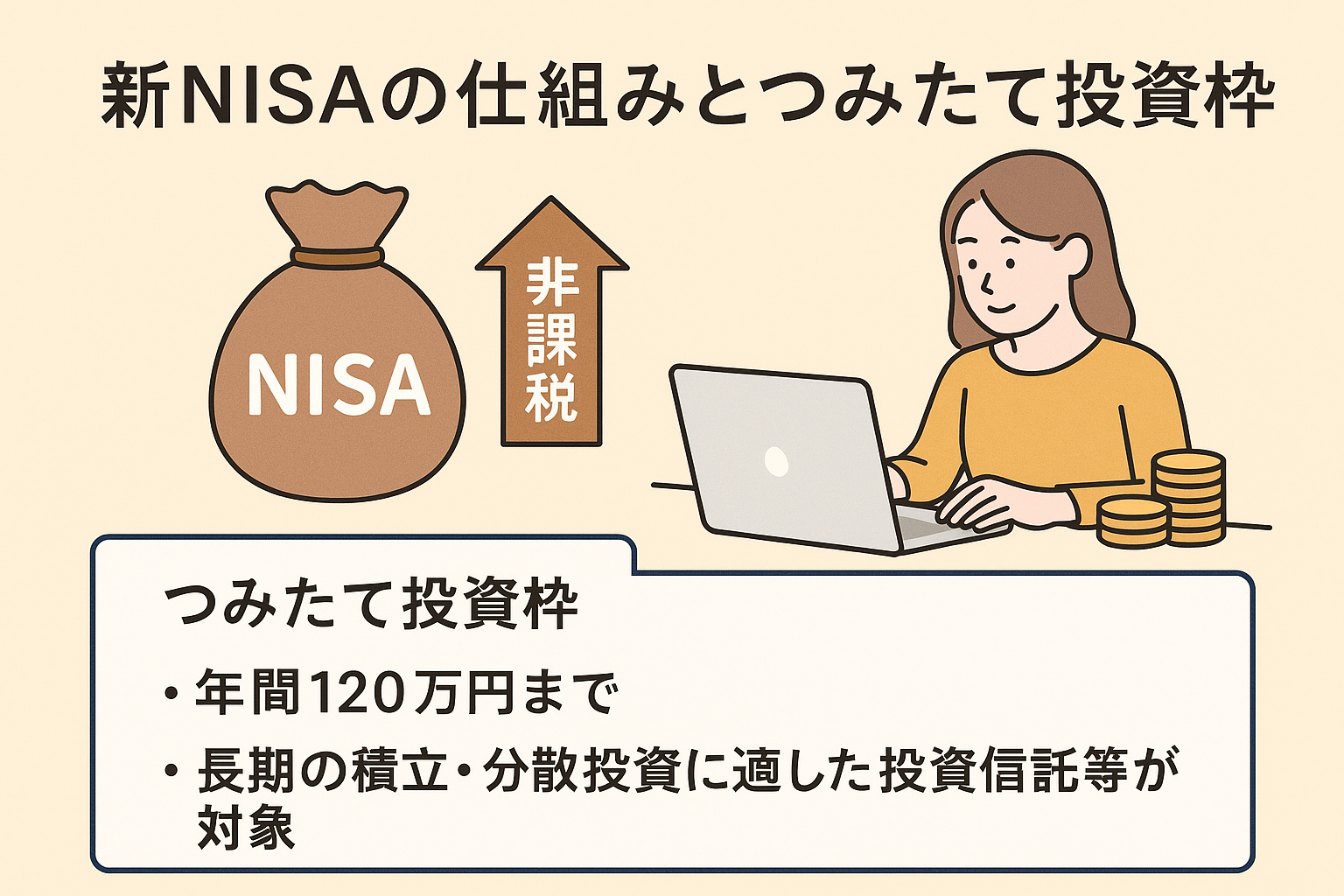

新NISAは2024年から始まった新しい少額投資非課税制度です。これまで別枠だった従来NISA(一般NISA)とつみたてNISAを一本化し、非課税投資枠が大幅に拡充されました。新NISAでは年間最大360万円まで投資でき、そのうち120万円までが「つみたて投資枠」として積立投資専用の枠になっています。残りの240万円は「成長投資枠」として個別株などを含む幅広い商品に充てられる枠です。さらに生涯の非課税投資合計枠は1,800万円と定められており、この上限に達するまで毎年非課税投資を継続できます。

新NISA最大の特徴は非課税保有期間が無期限になったことです。従来NISAでは一般NISAが最長5年、つみたてNISAが最長20年という保有期間制限がありました。しかし新NISAでは投資した商品を何年でも非課税で保有可能です。例えば年間フル活用(360万円)すれば5年間で1,800万円に達しますが、それより長い期間をかけてゆっくり積み立てても問題ありません。運用益や配当が非課税になるメリットを長期にわたって享受できるようになりました。

「つみたて投資枠」は、この新NISA内で積立投資(定期継続的な買付)に特化した枠です。基本的に金融庁の定める基準を満たした投資信託やETFのみが投資対象で、少額からのコツコツ投資による長期的な資産形成を目的としています。通常、投資で得た利益には約20%の税金(譲渡益税等)がかかりますが、NISA口座内で得た利益は非課税となります。ただしNISA枠で購入した商品の購入代金合計額に年間上限(つみたて枠120万円+成長枠240万円)がある点に注意しましょう。

成長投資枠との違いと併用ルール

新NISAにはもう一つ、「成長投資枠」と呼ばれる枠があります。これは旧一般NISAの仕組みを受け継いだ部分で、個別株式やETF、投資信託(公募株式投資信託)など幅広い商品にまとめて投資できる枠です。成長投資枠では積立投資枠より投資対象の自由度が高く、上場株式(国内株や米国株など)やREIT(不動産投資信託)も購入できます。年間上限は240万円で、つみたて投資枠と合計して360万円/年まで利用可能です。

つみたて投資枠と成長投資枠は同一の新NISA口座内で併用できます。たとえば一年間に成長投資枠で240万円の個別株投資をしつつ、つみたて投資枠で120万円分の投資信託を積み立てる、といった使い方が可能です。どちらか一方だけを利用することもでき、未使用枠があっても翌年への繰越はできない点は押さえておきましょう。併用ルールに関しては柔軟ですが、成長投資枠を満額まで使うためにはつみたて投資枠120万円を使い切る必要があるわけではなく、それぞれ独立した上限枠と考えて問題ありません。

投資対象の違いも重要です。つみたて投資枠では約300本(2024年12月末時点)の厳選された投資信託・ETFしか購入できず、個別株や多くのアクティブファンドは対象外です。一方、成長投資枠では2,000本以上の投資信託やETF、上場株式、REITなどから自由に選択できます。また、つみたて投資枠は毎月一定額を継続購入する積立専用であり、「狙ったタイミングで一括購入(スポット購入)」することは基本できません。成長投資枠であれば一度にまとまった金額を投資することも可能です。こうした商品ラインナップや投資手法の自由度の違いが、つみたて投資枠と成長投資枠の大きな差異となっています。

「やめたほうがいい」と言われる理由は?主なデメリットを解説

新NISAのつみたて投資枠には多くのメリットがある一方で、いくつか注意すべきデメリットも存在します。これらが理由となって「やめたほうがいい」と言われることがあるので、一つ一つ見ていきましょう。

元本割れリスクがあるから

新NISAのつみたて投資枠で購入できる商品は比較的低リスクですが、元本保証ではないため価格変動による損失の可能性は避けられません。リーマンショックやコロナショックのような暴落局面では、一時的に大きな含み損を抱えるリスクもあります。

こうしたリスクを理由に「やめたほうがいい」と言われることもありますが、長期・分散投資を続ければ元本割れのリスクは時間とともに低減する傾向があります。大切なのは、リスクを正しく理解したうえで、慌てず運用を継続することです。

商品選びを間違えるとリターンが限定されるから

つみたて投資枠の商品は厳選されていますが、選ぶファンドによって成果に差が出る点も注意が必要です。債券中心の安定型を選べばリスクは抑えられますがリターンは限定的ですし、リターンを狙って新興国株などを選ぶと価格変動リスクが高まります。

また、手数料の高いアクティブファンドを選んだ結果、期待外れに終わるケースもあります。このように商品選び次第で結果が変わるため、「やめたほうがいい」との声が出るのも事実です。ただし、基本に忠実な低コストインデックスファンドを選べば、極端に失敗する可能性は低くなります。

途中売却で非課税メリットが失われるから

新NISAの最大のメリットは運用益が非課税になることですが、途中売却するとこの恩恵を十分に得られなくなります。売却しても投資枠は戻らず、再利用はできません。

特に含み損が出ている場合、NISAでは損益通算ができないため、安易な売却は損失確定につながります。こうしたリスクから「途中で売るくらいならやめたほうがいい」という意見もありますが、裏を返せば長期保有を徹底すれば問題ありません。非課税メリットを活かすには、なるべく長く運用を続けるのが基本です。

投資対象が限定されているから

つみたて投資枠では、投資できる商品が約300本(2024年12月末時点)の投資信託・ETFに限られており、個別株やREIT、レバレッジ型商品などは対象外です。この制約は、投資経験者や自由度を求める人にとっては物足りなく映るかもしれません。

ただし、この制限は初心者がリスクの高い商品に手を出しにくくするという安全装置でもあります。より幅広い商品に投資したい場合は、成長投資枠や課税口座を併用することでカバーできます。

やめたほうがいい人・やめなくていい人の違い

上記のデメリットを踏まえると、新NISAのつみたて投資枠が「向いていない人」と「向いている人」の特徴が見えてきます。「やめたほうがいい」人と、「むしろ積極的に活用すべきで、やめる必要はない」人の違いを確認しましょう。

短期で利益を狙いたい人は不向き

短期間で大きな利益を得たい人には、つみたて投資枠はあまり向いていません。つみたて投資枠は長期の資産形成を目的とした制度であり、コツコツ積み立てて複利効果を活かす設計になっています。したがって、数ヶ月〜1年程度の短期売買でリターンを上げようとする場合には非効率です。実際、金融庁のデータでも長期で積立投資を続けたほうが元本割れしにくく利益が得やすい傾向が示されています。逆に言えば、短期勝負の投資は損失リスクが高まりやすいのです。

短期間で成果を出したい人にとって、年間の積立上限額や商品制限があるつみたて枠は物足りず、「もっと自由に売買できる成長投資枠や特定口座のほうが良い」と感じるでしょう。例えば、株式市場のトレンドに乗じて数ヶ月で利益確定したいトレーダー気質の方には、つみたて枠は不向きです。このような方は無理に新NISAのつみたて枠を使わず、成長投資枠や一般の課税口座で柔軟な投資を検討したほうが良いかもしれません。

長期・分散投資を考える人にはメリット大

一方で、長期的な資産形成を目指す人や、分散投資によるコツコツ運用を志向する人にとって、新NISAのつみたて投資枠は非常に有益な制度です。先ほどデメリットとして挙げた点も、長期目線ではむしろメリットに転じます。長期間にわたって積立・分散投資を行うことで元本割れリスクは小さくなり、複利効果で資産が増えやすくなるからです。

例えば、「老後資金を数十年かけて準備したい」「子どもの将来の教育資金を計画的に積み立てたい」といった目的を持つ人には、非課税の恩恵を活かせるつみたて投資枠は最適です。毎月の積立額は小さくても、長い時間をかければ大きな資産形成につながることが期待できます。実際、つみたてNISAを活用してコツコツ投資を続けている人たちからは、「預金しているだけでは得られない利益が出た」「積立のおかげで市場の上下に一喜一憂しなくなった」といった声も多く聞かれます。

要するに、「時間」を味方につけて資産運用したい人には、つみたて投資枠はやめるどころか積極的に活用すべき制度と言えます。短期志向か長期志向か、自分の投資スタンスによって新NISAつみたて枠を使うべきかどうかの判断が変わってくるのです。

つみたて投資枠を賢く活用するためのポイント

新NISAのつみたて投資枠は、正しく活用すれば強力な資産形成ツールになります。ここでは失敗を防ぎメリットを最大化するための賢い活用ポイントをまとめます。

長期・積立・分散投資を基本とする

つみたて投資枠を活用する上で一番大切なのは、制度の趣旨に合った「長期・積立・分散」の運用を心がけることです。具体的には、長い期間をかけてコツコツ積み立てること、そして資産を一つに集中させず国内外の株式・債券などに分散することが基本となります。金融庁もNISAのメリットを最大限活かすために「長期・積立・分散投資」を推奨しており、これらを組み合わせることでリスクを抑え安定的な資産形成が期待できるとしています。

長期積立投資はドルコスト平均法(定期定額購入)により、高値掴みのリスクを和らげる効果があります。市場が下落している局面では安く多くの口数を買い付け、上昇局面では少ない口数しか買わないため、取得価格が平準化されるからです。また分散投資することで特定の国や業種の不調による影響を軽減できます。新NISAのつみたて枠対象ファンドには全世界株式やバランスファンドなど分散効果の高い商品が揃っていますので、それらを活用すると良いでしょう。

とにかく短期的な値動きに一喜一憂せず、ブレない軸を持って積立を継続することが成功のポイントです。日経平均やニューヨーク市場のニュースに左右されすぎず、「将来のための貯蓄代わり」というくらいの気持ちでコツコツ続けるのがおすすめです。

リスク許容度に合った商品を選ぶ

つみたて投資枠で選べる商品は比較的安定していますが、それでもリスクとリターンは様々です。自分のリスク許容度に合わせて、安定重視なら債券を含むバランス型ファンド、成長重視なら株式中心のファンドを選ぶと良いでしょう。

また、外貨建てファンドでは為替変動の影響も考慮が必要です。運用期間が長く取れるなら成長期待の高いインデックスファンドも有力です。その際は信託報酬(手数料)が低い商品を選ぶことも大切です。

大事なのは、自分に合った商品を選んだら、あれこれ迷わず積立を続ける姿勢です。

売却タイミングに注意する

積立投資では、売り時にも注意が必要です。価格が下がっているときに焦って売ってしまうと、NISAのメリットを十分に活かせず損が確定してしまいます。可能な限り長く保有し、市場が回復するのを待つことが基本です。

一方、老後資金などで売却が必要なときは、一度に売らず、少しずつ取り崩す方法がリスクを抑えるコツです。急な売却は、その時の相場に大きく左右されてしまうためです。運用の終盤には、徐々にリスクを落とすなど、出口戦略も意識しておくと安心です。

よくある誤解と正しい理解

新NISAのつみたて投資枠については、初心者の方を中心にいくつかよくある誤解があります。誤解したまま判断すると「やめたほうがいい」という結論に短絡しがちですが、正しい理解をすれば適切な判断ができるようになります。代表的な誤解を取り上げて解説します。

「元本保証ではない=やめるべき」は誤解

「元本保証じゃないから危ない」と思いがちですが、これは投資全般に共通するリスクであり、新NISAだから特別にリスクが高いわけではありません。むしろ対象商品は長期分散投資に適した堅実なものが中心なので、リスクを抑えた運用が可能です。

預金は確かに元本割れしませんが、インフレによる実質的な目減りリスクがあります。一方で、投資信託などは一時的に元本を割ることがあっても、長期的に成長が期待できる分、資産を増やすチャンスがあります。

大切なのは、「リスクがあるからやめる」のではなく、リスクを理解し、うまく付き合いながら運用する姿勢です。過度に恐れず、正しく向き合うことで、新NISAのメリットをしっかり活かしましょう。

「含み損=売るべき」も誤った考え方

投資中に含み損が出たとき、つい「売ってしまおう」と考えがちですが、積立投資では焦って売らないことが鉄則です。特にNISA口座は損益通算ができないため、安易に損切りするとデメリットが大きくなります。

これまでの相場でも、下落時に積み立てた資産が後に大きなリターンを生んだケースは多く、一時的なマイナスに動じず続けることが成功の鍵です。下落局面こそ、追加投資のチャンスと前向きに捉える余裕が大切です。

新NISAと他の投資手法の違いを理解しよう

新NISAのつみたて投資枠について理解するには、他の投資制度や方法との違いを知っておくことも有用です。ここでは代表的なiDeCo(個人型確定拠出年金)や従来NISAとの比較、そして一般的な課税口座での投資とのメリット・デメリットの違いを解説します。

iDeCoや従来NISAとの比較

iDeCoと新NISAは、どちらも税制上のメリットがある制度ですが、仕組みは大きく異なります。

iDeCoは老後資金づくりが目的で、掛金が全額所得控除になる一方、60歳までは原則引き出せない制約があります。これに対して新NISAは、掛金に所得控除はないものの、運用中の利益や配当が非課税で、いつでも売却・引き出しが可能です。こうした資金の流動性の違いは両制度を選ぶ上で大切なポイントです。

どちらを優先するかは人それぞれですが、所得税の節税を重視するならiDeCo、自由に使える資金を運用したいなら新NISAが向いています。もちろん、両方を併用するのも有効です。

また、従来のNISAと新NISAも仕組みが変わりました。以前は「一般NISA」と「つみたてNISA」のどちらかしか使えませんでしたが、新NISAでは積立枠と成長投資枠の両方が利用可能に。非課税期間も無期限になり、生涯投資上限は1,800万円まで拡大しました。これまで旧NISAを利用していた方も2024年以降は自動的に新NISAに移行しており、今後はより柔軟で強力な制度として利用できます。

一般的な課税口座とのメリット・デメリット

一般的な課税口座(特定口座など)では、売却益や配当に約20%の税金がかかります。新NISAとの最大の違いはここで、NISA口座では運用益や配当がすべて非課税となる点が非常に大きなメリットです。たとえば100万円の利益が出た場合、課税口座なら約20万円が税金として引かれますが、NISAなら丸ごと手元に残ります。この違いは長期的な資産形成では大きな差となります。

一方で、NISAにはデメリットもあります。たとえば、損失が出ても他の利益と相殺できないことや、年間360万円、生涯1,800万円までという投資上限があることです。特に大きな資産を運用したい場合、NISA枠では足りず、課税口座と併用する必要が出てきます。

つまり、新NISAと課税口座は「非課税メリット」と「自由度・損益通算」のバランスを考えて使い分けるのが基本です。一般の投資家なら、まず新NISAを優先し、枠を使い切ったら課税口座を補完的に使うという形が最も賢い方法と言えるでしょう。

結論|つみたて投資枠は正しく使えばやめる必要なし

新NISAのつみたて投資枠をやめたほうがいいかどうかは人それぞれですが、長期の資産形成を目指すなら積極的に活用すべき制度です。短期志向や元本割れを絶対避けたい人以外にとっては、非課税で積立ができるこの仕組みは非常に魅力的です。

失敗を防ぐためには、目的を明確にし、自分に合った商品を選び、長期目線で計画的に続けることが何より大切です。相場に一喜一憂せず、コツコツと積み立てることで、制度のメリットを最大限に活かすことができます。

新NISAは「やめるべき」ではなく、正しく理解して上手に活用するべき制度です。今後の資産形成に、ぜひ前向きに取り入れてみましょう。

さらに、投資の選択肢を広げたい方は、安定した利回りが魅力のLENDEXもチェックしてみてください。資産運用の幅を広げるひとつの手段になります。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()