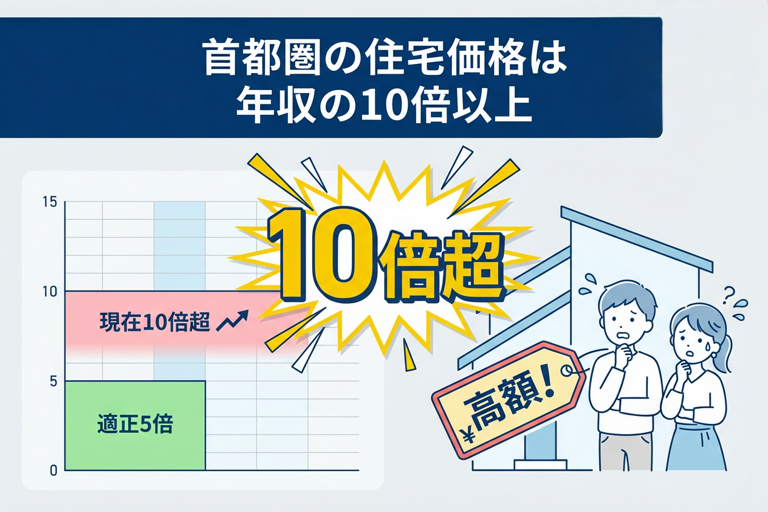

近年、住宅価格の上昇が続き、「家が高すぎて買えない」と感じる人が増えています。特に東京23区では2023年に新築マンションの平均価格が初めて1億円を突破し、バブル期を上回る水準になりました。首都圏の住宅価格は世帯年収の10倍以上となり、かつて適正とされていた「年収の5倍」を大きく超えています。

この影響で、年収1,000万円ほどの家庭でも都心のマイホームは簡単に手が届かない状況です。一方、賃金の伸びは限定的で、多くの人が住宅取得に苦労しています。

また、東京都心だけでなく、郊外や地方主要都市でも価格上昇が続いています。2023年の首都圏新築マンションは前年同月比で約15%も上昇し、戸建て住宅も依然高値です。こうした傾向は全国的に広がっており、住宅価格の高止まりが現実となっています。

家が高すぎて買えない…その現状を整理しよう

住宅価格高騰はいつから始まったのか

住宅価格は1991年のバブル崩壊後、長く低迷していました。しかし2013年頃から状況が一変します。日銀による大規模金融緩和が始まり、金利が大きく下がったことで住宅購入がしやすくなり、需要が高まりました。

その後、都市部では緩やかな価格上昇が続き、2020年以降はさらに加速します。コロナ禍で一時的に落ち込んだものの、2021年以降は再び上昇トレンドが強まり、マンション価格指数は2012年比で約2倍にまで急騰しました。

このように、今の「家が高すぎる」という状況は2013年頃からの上昇トレンドの結果であり、特に2020年代に入ってからの急激な高騰が大きく影響しています。

なぜ家の価格はここまで上がったのか

住宅価格が高騰した背景には、さまざまな要因が重なっています。まずは超低金利の長期化です。住宅ローン金利が0.5%前後と低く、借りやすい環境が続いたことで、より高額な物件を購入する動きが強まりました。

次に建築費の高騰も大きな要因です。ウッドショックや資材費の上昇、人手不足による人件費増加が重なり、新築住宅の原価が上がっています。

さらに急激な円安とインフレも影響しています。円安で輸入資材が高騰し、海外投資家の需要増やインフレ対策としての不動産投資が進んだことも価格を押し上げました。

一方で、住宅供給の伸び悩みも深刻です。都市部では用地や人手不足の影響でマンション供給が減少し、中古住宅も売り物件不足が続いています。

加えて、ライフスタイルの変化も無視できません。テレワークの普及や在宅志向の高まりで、広い家や郊外の戸建て需要が増えたことで、価格上昇に拍車がかかりました。

このように、低金利・建築費高騰・円安・供給不足・需要変化という複数の要因が重なり、住宅価格は高止まりしています。特に金利の低さが最大の要因であり、これが続く限り、すぐに価格が下がる可能性は低いといえそうです。

家の高騰はいつまで続く?今後の見通しを予測

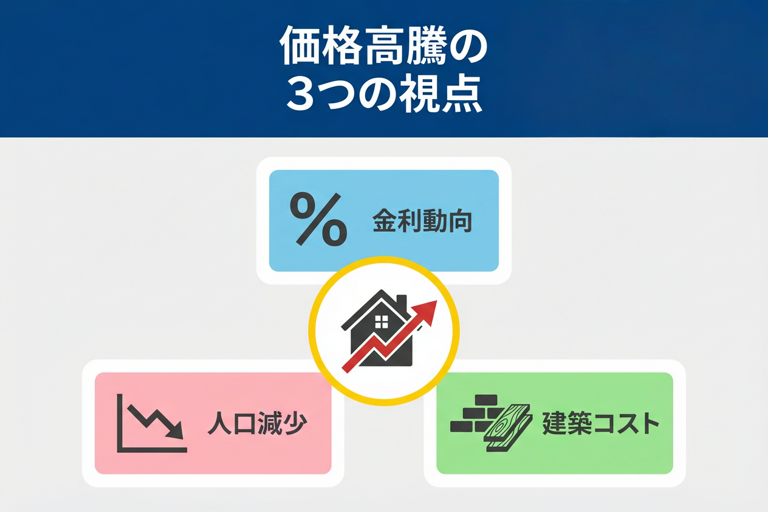

「家が高すぎて買えない」という状況がいつまで続くのか、多くの人が気になるところです。明確な予測は難しいものの、金利、人口動態、建築コストの3つの視点から今後の見通しを考えてみましょう。

金利動向と住宅ローン市場の影響

住宅価格の高騰を支えている大きな要因は超低金利です。そのため、日銀が金融政策を転換して金利が上がれば、住宅市場に変化が生じる可能性があります。実際、金利上昇で不動産価格が下落した例は海外でも見られました。日本でも金利が上がれば、住宅ローンの負担が増し、買い手の手控えが価格を押し下げる展開が考えられます。

ただし、現時点では日銀がすぐに大幅な利上げを行う見通しは薄く、短期的には低金利と高値が続く可能性が高い状況です。固定金利は徐々に上昇していますが、変動金利はまだ低水準のままです。今後の鍵は、政策金利の動きと住宅ローン金利タイプの変化にあると言えるでしょう。

少子化・人口減少と住宅需要の関係

人口減少と少子化も住宅市場に影響を与えます。空き家の増加は進んでおり、将来的には住宅需要が減り価格が下がる要因となり得ます。ただし、都市部と地方では状況が異なります。

都心では人口集中が続き、高値が維持される可能性が高い一方、人口流出が進む地方では需給が緩み、価格下落が起こりやすくなります。また、核家族化や単身世帯の増加により、人口減少ほど急速に住宅需要が減らない点もポイントです。ただ、2040年以降は世帯数も減り始める見通しで、長期的には価格下落圧力が高まるでしょう。

建築資材高騰・人件費増加は今後どうなる?

建築コストのうち、資材価格はピークを過ぎつつありますが、人件費は高止まりが続いています。特に建設業界では人手不足が深刻で、賃金上昇は避けられません。資材費が落ち着いても、人件費が重くのしかかるため、販売価格を大きく下げるのは難しい状況です。

このため、今後も急激な値下がりは考えにくく、高値圏での推移が続く可能性が高いでしょう。資材費と人件費のバランスが今後の住宅価格を左右するポイントになりそうです。

「買えない時代」の住宅購入、今すぐ動くべきか待つべきか

住宅価格が高止まりする中、「今すぐ買うべきか、それとも待つべきか」で悩む方も多いでしょう。それぞれの選択にはメリットとデメリットがあり、慎重な判断が求められます。

今すぐ買う場合のメリットとデメリット

今すぐ購入する一番のメリットは、超低金利を活かせる点です。変動金利0.5%前後という好条件でローンを組める今は、金利上昇後よりも返済負担を抑えられます。また、今後価格がさらに上がれば、今買ったほうが結果的に得になる可能性もあります。加えて、持ち家ならではの自由さや安心感を早く手に入れられるのも魅力です。リフォームや子どもの学区選びなど、生活の基盤を整えやすくなります。

一方、デメリットも見逃せません。今が価格のピークであるリスクもあり、将来的に資産価値が下がれば「高値掴み」になる可能性があります。加えて、無理な借入による家計圧迫や生活の制限、選択肢が少なく希望条件に妥協せざるを得ない状況も考えられます。

価格下落を待つ場合のメリットとデメリット

一方、価格が下がるのを待つことで、購入コストを抑えたり選択肢が広がる可能性があります。また、時間をかけてライフプランを見直し、より適した住まい選びができる点もメリットです。

しかし、「待てば安くなる」という保証はありません。実際、短期的には高止まりが続く可能性もあり、金利だけが上がってしまうリスクもあります。また、賃貸暮らしの間の家賃支払いが積み重なることや、年齢が上がることでローンの組みやすさが低下する点も無視できません。さらに、人気物件が売り切れてしまうことで希望の家が手に入らない恐れもあります。

家が買えない場合の現実的な対策はあるの?

住宅価格が高止まりする今、「家が買えない」と感じる人は少なくありません。そんな時は、購入を急がず他の選択肢を柔軟に考えることも大切です。ここでは、代表的な対策を3つご紹介します。

賃貸で住み続けるという選択肢

まずは、無理に買わず賃貸を続ける方法です。最近は「一生賃貸でもいい」と考える人も増えており、選択肢として十分現実的になっています。

賃貸のメリットは、住み替えの自由さとローンの負担がない安心感です。転勤や家族構成の変化があっても、比較的気軽に引っ越せますし、大きな借金を背負わずに済む点も魅力です。また、修繕費や固定資産税は大家が負担するため、維持管理の手間が少ないのも賃貸ならではです。

ただし、家賃は資産にならず、年を重ねると借りにくくなる場合もあります。そのため、将来に備えてシニア向け賃貸やUR賃貸の利用を視野に入れるとより安心です。また、賃貸で暮らしつつ、浮いたお金を別の形で資産運用に回す方法もあります。

中古住宅やリノベーション物件を検討する

次に、新築にこだわらず中古住宅を選ぶ方法です。近年はリノベーションが普及し、中古物件の魅力が見直されています。

中古の一番の利点は価格の安さです。築年数が経った物件ほど手頃になり、特にマンションや戸建ては新築の半額程度で手に入るケースもあります。さらに、リノベーションを行えば、自分好みの住まいに生まれ変わらせる楽しみもあります。

ただし、耐震性や住宅ローン減税の条件など注意点もあります。特に1981年以降の新耐震基準を満たしているかはしっかり確認が必要です。それでも、補助金や支援制度を活用すれば、費用を抑えて理想の住まいを手に入れるチャンスが広がります。

地方・郊外エリアへの目を向ける

最後に、場所にこだわらず地方や郊外で家を探す方法も現実的です。都市部と比べ、同じ予算でも広くてグレードの高い家が手に入る可能性があります。

たとえば、東京23区内で6,000万円する住宅が、地方では3,000万円程度ということもあります。移住支援金や住宅補助が充実している自治体も多く、地方ならではの経済的メリットも見逃せません。

もちろん、地方は車が必須だったり利便性が劣る面もありますが、テレワークの普及で仕事と生活のバランスを考えた新しいライフスタイルが広がっています。自然の多い環境で、広々とした家に住みたい人にとって、地方移住は「家が高すぎる時代」の有力な解決策になるでしょう。

住宅取得をサポートする制度を活用しよう

住宅価格が高止まりする今、国や自治体の支援制度を活用することはとても重要です。税制優遇や補助金などを上手に利用すれば、負担を大きく軽減できます。ここでは主な支援策をわかりやすくご紹介します。

住宅ローン控除や補助金を賢く利用する

まず代表的なのが住宅ローン減税(住宅ローン控除)です。住宅ローンを組んでマイホームを購入すると、年末残高の一定割合を所得税などから差し引ける仕組みです。現在は控除率0.7%、控除期間13年が基本で、場合によっては合計数百万円もの減税効果が期待できます。新築はほぼ対象となり、中古でも条件を満たせば利用可能です。また、2025年以降は控除期間が15年に延びる予定もありますので、購入時期の確認は欠かせません。

補助金制度も見逃せません。2024年からは子育てエコホーム支援事業が始まり、一定の省エネ性能を持つ住宅なら最大100万円の補助が受けられます。他にもリフォーム補助やZEH支援など、用途に応じた国の補助制度があります。

さらに、親などからの住宅資金贈与を非課税で受け取れる特例も有効です。2024年時点では、省エネ住宅なら最大1,000万円まで非課税で贈与が可能です。自己資金を増やしたい方にとって非常に心強い制度ですね。

このように、減税・補助金・贈与特例の三本柱を上手に組み合わせることで、住宅購入のハードルは確実に下げられます。手続きはやや手間ですが、不動産会社や住宅メーカーに相談すればスムーズに進められるでしょう。

自治体独自の支援策もチェック

加えて、自治体独自の住宅支援制度も見逃せません。多くの市区町村では、新築や中古購入、リフォームに対する補助金を用意しています。条件次第では数十万円から数百万円規模の補助が受けられる場合もあります。

また、住宅ローンの金利負担を軽くする利子補給制度や、子育て世帯向けの家賃補助などもあります。たとえば、東京や埼玉の一部自治体では新婚世帯への家賃支援などが人気です。

これらの制度は、地域によって内容や条件が異なるため、公式サイトや窓口での確認が欠かせません。「住宅 補助金 ○○市」といったキーワードで検索すると、見つけやすくなります。意外と知られていない支援も多いので、ぜひ積極的に調べてみてください。

家の購入はライフプラン全体で考えるべき理由

最後に、「マイホーム購入」という決断を人生全体の資金計画の中で捉えることの重要性について触れておきます。マイホームの購入は、単に不動産価格や損得だけで決めるものではありません。人生全体の資金計画とバランスを取りながら考えることが大切です。ここでは、そのポイントを2つに分けてご紹介します。

資産形成や老後資金とのバランスを取る

住宅は多くの人にとって人生最大の買い物ですが、全てを家に注ぎ込むのはリスクがあります。購入時には頭金や諸費用で多くの現金が必要になり、ローン返済も長期にわたります。これにより、他の資産形成や老後資金の準備が後回しになる恐れがあります。

特に気を付けたいのは、老後資金とのバランスです。ローンを完済する頃には定年が近づきますが、持ち家は現金収入を生むわけではありません。医療費や生活費をカバーするための現金や投資資産も、しっかり残しておく必要があります。

たとえば、手元資金1,000万円のうち全額を頭金に充てるのではなく、700万円程度に抑えて300万円は緊急用に残すといった工夫も有効です。家が大切とはいえ、現金や投資資産を持つことも安心材料になります。

また、「持ち家は資産になるから得」という考え方も、注意が必要です。住宅には維持費や税金がかかり、将来価値が下がる可能性もあります。購入しないことで得られる投資の機会(オポチュニティコスト)にも目を向けると、より冷静に判断できるでしょう。

ちなみに、この「老後資金の具体的なシミュレーションと資産形成の方法」については、こちらで詳しく書いています↓

無理のない返済計画を立てる

家を買った後は長いローン返済生活がスタートします。そのため、無理のない計画を立てることが欠かせません。返済額の目安は手取り収入の25%前後が理想で、これを超えると日々の生活に余裕がなくなる可能性があります。

また、将来の金利上昇リスクも忘れてはいけません。変動金利型では数年ごとに金利が見直されるため、金利2〜3%まで上がった場合でも支払いが可能か、事前にシミュレーションしておくと安心です。借入額を抑えるか、固定金利を選ぶのも一つの方法です。

さらに、共働き前提の返済計画は注意が必要です。収入減や病気など、想定外の事態に備えて団体信用保険や病気対応型の保険、また繰上返済用の貯蓄も準備しておきましょう。

住宅ローンはゴールではなく、人生の大きなマラソンのスタートです。無理なく返せる計画を立てることで、教育費や老後資金とも両立しやすくなります。購入前には家計全体を見直し、慎重にシミュレーションしておきましょう。

ちなみに、この「住宅ローンの繰上返済と資産運用のバランス」については、こちらで詳しく書いています↓

「家が高すぎる時代」を賢く生き抜く選択肢とは

「家が高すぎて買えない」という状況は、今後もしばらく続くと予想されます。しかし、こうした時代だからこそ冷静に市況を見極め、自分にとって無理のない判断タイミングを見つけることが大切です。金利や経済状況を注視しつつ、周囲に流されず、ライフプランに合った最適なタイミングを考えましょう。

また、持ち家にこだわらず、賃貸を続ける、中古住宅や郊外の物件を選ぶなど、柔軟な選択肢を持つことも重要です。「持ち家だけが正解ではない」という視点で、状況に応じた住まい方を選ぶことで、無理のない生活が実現できます。

さらに、住宅ローン減税や補助金、自治体の支援などの制度を賢く活用することも欠かせません。加えて、不動産クラウドファンディングなど新しい投資手段も選択肢となり、住まいと資産形成を両立させることが可能です。

何より、住宅取得は人生全体の資金計画の中で考えるべきテーマです。無理のない返済計画を立て、老後資金や資産形成とのバランスを意識することが、将来も安心して暮らすための鍵になります。時代に合わせた柔軟な発想と準備が、賢い住まい選びのポイントとなるでしょう。

ちなみに、この「不動産クラウドファンディングやソーシャルレンディングの具体的な仕組み」については、こちらで詳しく書いています↓

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

▶︎ 住宅購入以外で堅実に資産形成する方法について、もっと詳しく知りたい方はこちらもどうぞ