住宅ローンを頭金なしで組む人が増えてきました。手元資金を残せる点は魅力ですが、「毎月の返済が無理なく続けられるのか?」という不安はつきものです。

特に3,000万円という大きな金額を長期で借りる場合、金利や返済期間によって負担は大きく変わり、後になって「こんなはずでは…」と後悔するケースも少なくありません。

本記事では、「頭金なし・3,000万円の住宅ローン」をテーマに、最新の金利水準をもとにした返済シミュレーションを行い、35年・40年ローンそれぞれの月々返済額を具体的に解説します。さらに、ボーナス払いの影響や金利優遇の可否、諸費用の落とし穴、返済計画で見落としがちなリスクや対策も丁寧に紹介します。

頭金なしで3000万円ローンの月々はいくら?まず結論から解説

頭金なし3000万円の月々返済はおよそ9〜10万円台が目安になる

頭金0円で3,000万円の住宅ローンを組んだ場合、月々の返済額は約9〜10万円台になるのが一般的です。

現在の住宅ローン金利水準(変動型0.6%前後、固定型1.9%前後)を踏まえると、35年返済なら金利1%台で月々9万円台後半に収まるケースが多く、金利が高め(~2%)の場合は月々10万円を超えることもあります。

家計への負担感としては、家賃10万円程度の支払いイメージに近く、収入に対して過度に高すぎない水準に抑えることが重要です。無理なく返済できるか、事前に家計収支をシミュレーションして確認しておくことも大切です。

金利や返済期間によって月々の負担は大きく変わる

同じ3,000万円を借りる場合でも、金利や返済期間の違いで毎月の負担額は大きく変わります。

例えば借入期間30年のケースでは、金利1.5%なら月々約10万3,000円(総支払約3,727万円)ですが、金利1.0%なら月々約9万6,000円(総支払約3,473万円)と、負担が大きく軽減されます。一方、返済期間を長く(40年など)設定すれば、月々の返済額はさらに抑えられます。

実際、金利1.0%で35年返済だと月約8.5万円、40年返済なら月約7.6万円程度になり、毎月の負担は減ります。しかしその分総返済額は返済期間に比例して増加し、例えば同じ金利1.0%でも30年⇒40年に延ばすと総額で約167万円も多く支払う計算です。

金利が高いほど月々の負担増加幅は一層大きくなるため、将来の金利上昇も見越して返済計画を立てることが重要です。

ボーナス返済を併用する場合の月々の支払いイメージ

住宅ローンのボーナス併用払いを利用すると、月々の返済額を軽減できます。

例えば3,000万円・金利1.5%・35年返済のケースでは、ボーナス払いなしの場合月約9.2万円ですが、借入額の20%(600万円)をボーナス返済に充てると月々の返済は約7.3万円に下がります(※ボーナス月は別途約11万円の加算)。

このように毎月の負担は約2万円軽くなる一方で、総返済額は僅かながら増える点にも注意が必要です。ボーナス払いを併用すると元金の減りが半年ごとになるため利息のかかる期間が長引き、返済総額がボーナス払いなしの場合より増える傾向があります。

さらに、ボーナスの支給額減少など予期せぬ事態のリスクも伴うため、ボーナス併用は毎月返済を抑える裏技として有効ですが、ボーナス頼みの返済計画にならないよう気を付けましょう。

頭金0円が家計を圧迫しやすい理由をわかりやすく解説

頭金がないと借入額が増えて利息負担が大きくなる

頭金ゼロということは、住宅価格の全額を借入れするため借入額=ローン元本が大きくなります。その結果、支払う利息の総額も頭金ありの場合より増加し、総返済額が高くなりやすいです。

実際、3,500万円の物件を金利1.0%・35年で購入するシミュレーションでは、頭金なし(借入3,500万円)の総返済額は約4,150万円となり、頭金10%(350万円)入れた場合(借入3,150万円)の約3,735万円と比べて415万円も多く支払う結果になりました。

このように頭金不足は長期的に見ると利息分の負担増につながるため、頭金を少しでも用意できれば支払い総額を圧縮できるメリットは大きいでしょう。

諸費用もローンに含めると想定以上に返済が重くなる

物件価格とは別に諸費用(税金・手数料・保険料など)が発生する点にも注意が必要です。

住宅購入時には物件価格の5~10%前後の諸費用がかかるのが一般的で、例えば3,000万円の物件なら数百万円(最大300万円超)の現金を要するケースもあります。頭金だけでなくこの諸費用分の自己資金が不足すると、諸費用ローンを組んで借入額をさらに上乗せすることになります。

例えば物件価格3,000万円+諸費用200万円を全額ローンにすれば借入総額3,200万円となり、毎月の返済額も当初想定より増え、利息も余計に支払うことになります。

住宅ローン審査上は諸費用も含めて借入可能な場合がありますが、家計負担を抑えるには可能な限り諸費用は現金払いし、借入額を最小限に留めることが望ましいでしょう。

ちなみに、この「不動産購入時の初期費用と資金計画」については、こちらで詳しく書いています↓

頭金なしは金利優遇を受けにくく総返済額が高くなりやすい

金融機関によっては、自己資金(頭金)割合によって住宅ローン金利の優遇幅が変わる場合があります。

一般に頭金を1~2割入れると金利が優遇されるケースがあり、その場合頭金なしだと最大の金利優遇が受けられず、やや高い金利が適用されることがあります。例えば、住宅金融支援機構のフラット35でも借入額が物件価格の9割超になると金利区分が上がり、融資率9割以下の場合より年0.1%前後金利が高く設定されます(その分総返済額も増加)。

このように、頭金ゼロのローンは選べる商品・金利の選択肢が限定されるケースが多く、結果的に総支払額が大きくなりやすい点に注意が必要です。

3000万円ローンの月々返済額シミュレーション【35年・40年】

35年返済の場合の月々返済額の目安

借入期間35年の場合、金利水準ごとの月々返済額の目安は以下の通りです(元利均等・ボーナス払い無しの場合):

- 金利1.0%:約8万5千円/月

- 金利1.5%:約9万2千円/月

- 金利2.0%:約9万9千円/月

金利1%台であれば月9万円台前半~後半に収まりますが、2%近い高金利になるとほぼ10万円前後の支払いとなります。

35年ローンでは利息総額も元本の約2割超に達するため、低金利で借りられるかどうかが月々・総額の負担を左右します。利息だけで数百万円を支払う計算となるため、できるだけ低い金利で借りるメリットは大きいと言えます。

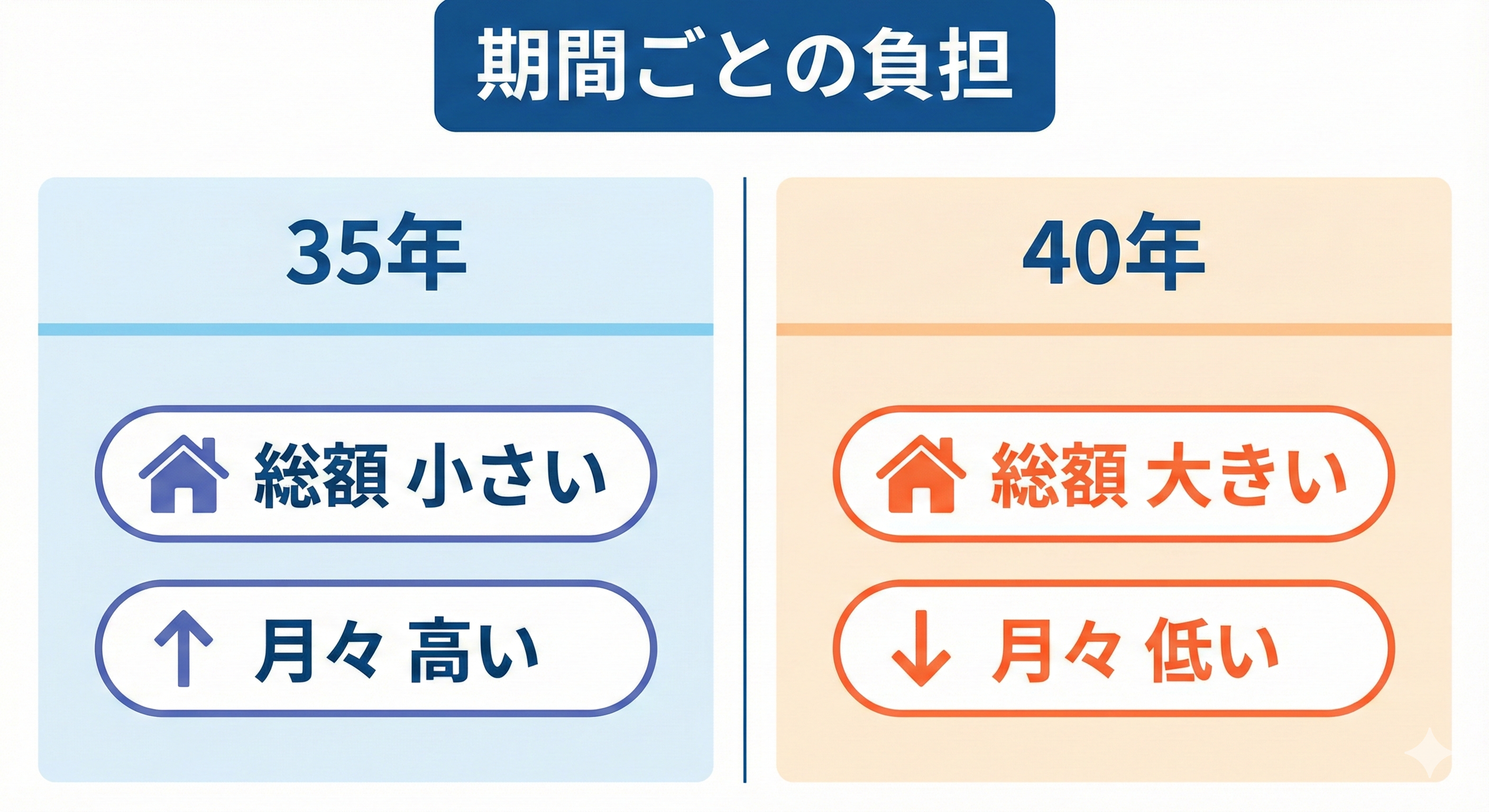

40年返済の場合の月々返済額の目安

借入期間40年まで延ばすと、35年返済より月々返済額はさらに下がります。主な金利帯での40年ローンの毎月返済額は次の通りです:

- 金利1.0%:約7万6千円/月

- 金利1.5%:約8万3千円/月

- 金利2.0%:約9万1千円/月

35年ローンと比べて毎月約1万円以上負担軽減できますが、支払期間が長い分だけ利息総額は増加します。

実際、金利1.0%で35年→40年に延ばすと先述の通り総返済額は約167万円アップし、金利1.5%でも+130万円前後の利息が余分にかかります。定年までに返し切れないリスクも高まるため、40年ローンを利用する際は繰上返済の計画や老後の収支も踏まえ、完済時の年齢まで考慮した慎重なプランニングが必要です。

頭金なしで後悔しやすい人の共通点と避けるべき落とし穴

収入や将来の支出を甘く見積もってしまう人は要注意

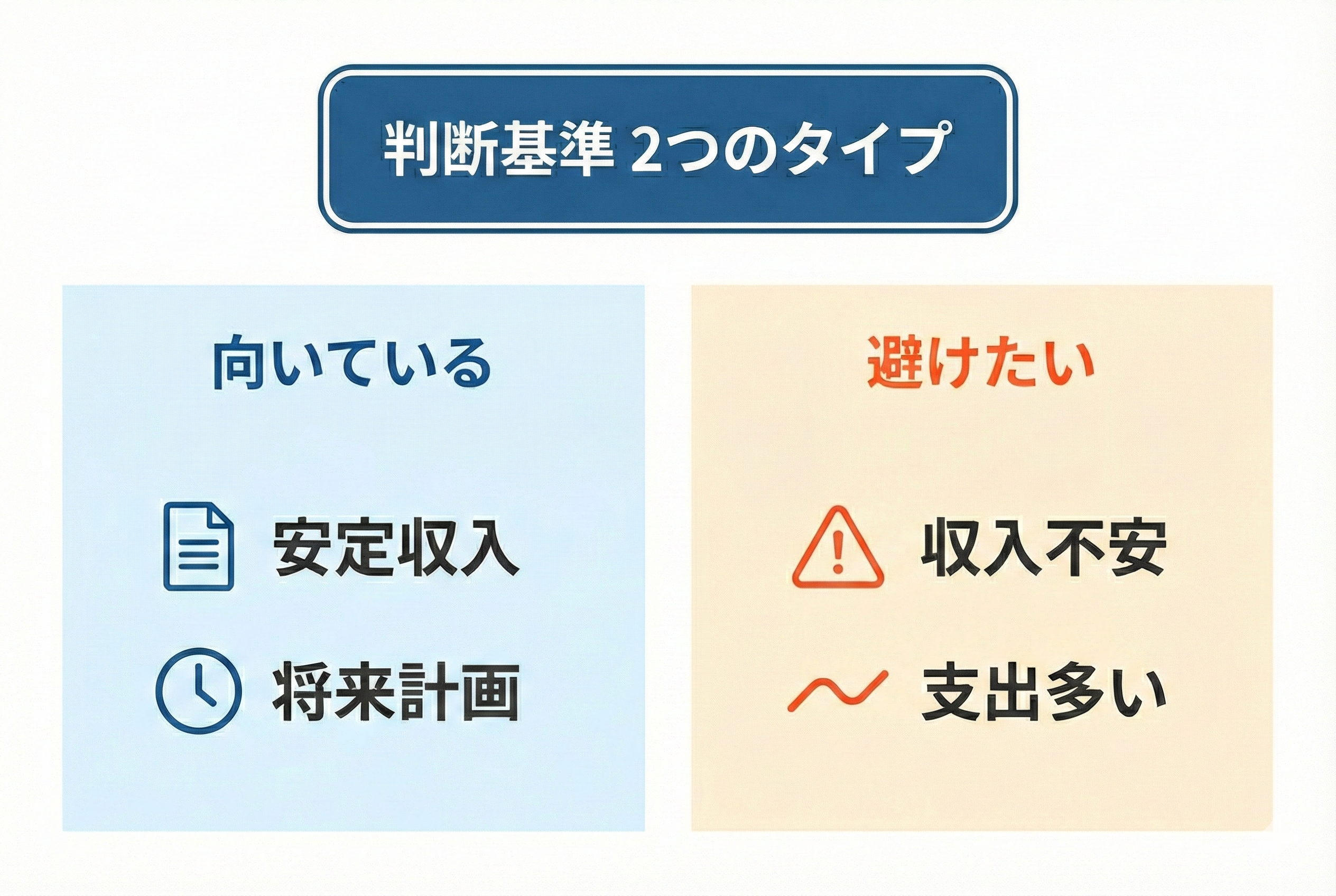

頭金なしで住宅ローンを組む人で後悔しやすいケースとして、将来の収入・支出見通しが甘いことが挙げられます。

住宅ローンは最長35〜40年と長期にわたるため、「今の収入や支出状況がずっと続くだろう」と楽観視して無理な借入をすると危険です。実際には転職や景気変動で収入が減少したり、子どもの教育費など将来の出費が増えたりする可能性があります。

当初想定していなかった負担が生じると返済計画が行き詰まる恐れがあるため、収入減や支出増のシナリオも織り込んだ上で無理のない借入額を設定しましょう。先を見据えた慎重な姿勢が大切です。

固定費や諸費用を考えずに返済プランを組むと負担が増える

住宅ローンを検討する際、毎月の返済額だけを基準にしてしまうと、あとから思わぬ支出に悩まされることがあります。というのも、住宅を所有すると、返済以外にもさまざまな固定費や初期費用が発生するからです。

例えば固定資産税・都市計画税、火災保険料、マンションなら管理費や修繕積立金、戸建てなら数十年後のメンテナンス費用などが該当します。

また、購入時には登記費用や仲介手数料などの諸費用もかかり、物件価格の5〜10%(数百万円)を見込む必要があります。これらを予算に含めずローンプランを立てると、「返済はできても他の出費が払えない」という状態に陥りかねません。

頭金なしで自己資金に余裕がない場合こそ、固定費・諸費用を含めた総合的な資金計画が重要です。

金利上昇や想定外の支出に弱い返済計画を立ててしまうと危険

現在は超低金利とはいえ、今後の金利上昇リスクはゼロではありません。

頭金なしで借入額ギリギリのローンを組むと、金利変動や予期せぬ支出に対する耐性が低くなります。特に変動金利型で借りて月々の返済に余裕がない場合、金利が上がれば返済額が膨らみ家計が破綻するリスクがあります。

また、病気・失業といった想定外の出費が発生した際に、貯蓄の余裕がないと対応できず延滞に陥るケースも考えられます。頭金ゼロのローンほど計画に不測の事態へのバッファ(緩衝材)を持たせ、将来の金利上昇やトラブルにも耐えられる返済計画を立てることが重要です。

頭金なし3000万ローンでも家計が破綻しないためにできる対策

返済負担率を下げて月々の支払いを調整する

頭金なしの住宅ローンを安全に返済するには、返済負担率(年収に占める年間返済額の割合)を低く抑えることがポイントです。

一般に返済負担率は25%以内が望ましい水準とされ、この範囲であれば収入に対する返済の比重が大きくなり過ぎず家計にゆとりを持ちやすくなります。例えば年収600万円(手取り約480万円)なら年間返済額は120万円(25%)程度までに収めるのが理想で、これは月々10万円の返済に相当します。

頭金ゼロの場合、どうしても借入額が大きくなり返済負担率が上振れしがちです。物件予算を調整する、ボーナス払いを無理なく活用するなどして毎月の返済額を収入の2割台に収めるよう調整しましょう。

ちなみに、この「家計負担・住宅ローン返済計画の立て方」については、こちらで詳しく書いています↓

繰上返済や固定費見直しで返済計画に余裕を持たせる

ローン返済中でも、計画的に繰上返済を活用することで支払い総額の軽減と完済時期の短縮が可能です。特に返済初期に繰上返済を行えば利息の発生を大幅に抑えられるため、まとまった収入(ボーナスや昇給分など)が出たタイミングで積極的に元金返済に充てると良いでしょう。

また、家計の固定費見直しも重要です。通信費や保険料、光熱費など毎月の支出を削減できれば、その分をローン返済や貯蓄・投資に回せます。住宅ローン控除(減税)の恩恵も活用しつつ、ローン負担を相殺できる支出削減策を講じれば、頭金なしローンでも家計に余裕を持たせることができます。

頭金なしローンでも、こうした工夫で家計の安定性を高められるでしょう。

ローンの返済と資産形成を同時進行すべき理由

ローン返済だけに集中すると家計が一方向に偏るリスクがある

毎月の収入を住宅ローンの返済一択に注ぎ込む計画は、一見堅実に聞こえますが家計バランスが偏るリスクがあります。

ローン返済ばかりを優先すると、万一の出費や将来への備えに回すお金が不足し、手元資金の流動性が失われがちです。例えば、全力で繰上返済をした結果、手元に十分な緊急予備資金が残っていないと、急な出費に対応できず生活資金がショートする恐れもあります。

持ち家という不動産資産は残りますが、ローン返済中はそれを現金化するのは難しく、家計全体が「家」という資産に偏りすぎるリスクを意識しなければなりません。家計全体のバランスを考え、住宅ローン以外の備えにも目を向ける必要があります。

ちなみに、この「繰上返済と資産運用のバランス」については、こちらで詳しく書いています↓

投資を併用することで長期的な資産形成が進みやすくなる

住宅ローン返済と並行して資産運用(投資)も行うことで、家計の将来に向けた資産形成を効率的に進めることができます。

ローン返済は家計のマイナスを埋める作業ですが、投資は将来に向けたプラスを築く行為です。例えば、住宅ローン金利が1%前後であれば、それを上回るリターンが期待できる金融商品に積立投資することで、長期的にはローン利息以上の利益を得られる可能性があります。

実際、投資信託や株式などにコツコツ積み立てれば、複利効果で20年30年後にまとまった資産となり、老後資金や教育資金の備えにもなります。ローンと投資を二刀流で進めることで、将来の選択肢を広げつつ、家計の安定性を高めることができるでしょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】3000万円ローン・頭金なしでよくある質問

頭金なしで3000万円のローンを組むのは本当に危険?

頭金ゼロだからといって必ずしも危険とは限りませんが、リスクは高まります。

自己資金なしで借入額が大きくなる分、利息負担や毎月返済額が増えるためです。収入減や金利上昇など予期せぬ事態で返済が行き詰まる可能性もあり、慎重な資金計画が求められます。

頭金なしで3000万円を借りるには年収どれくらい必要?

審査上は年収400万円台から借入可能ですが、安心して返済するには年収500万円以上が目安です。

年収500万円の場合、月々約10万円の返済でも返済負担率は約24%に収まり、比較的余裕を持って返済できるでしょう。収入に対する返済割合が高すぎない範囲で借入額を設定することが大切です。

3000万円を借りたときの総返済額は最終的にいくらになる?

利率や期間によりますが、借入額3000万円に対し総返済額は約1.2~1.4倍が見込まれます。

例えば金利1%・35年なら総額約3,600万円、金利2%では約4,200万円を支払う計算です。長期ローンでは利息だけで数百万円を支払うことになり、金利が高いほど総返済額も増加する点に注意しましょう。

まとめ|頭金なしの3000万ローンでも後悔しないために押さえるポイント

頭金なしで3,000万円の住宅ローンを組む場合、月々9〜10万円前後の返済が発生しますが、年収に対する返済割合(返済負担率)を25%以内に抑えれば、家計への影響は比較的コントロールしやすくなります。

さらに、低金利の住宅ローンを選ぶ、繰上返済で元本を早めに減らす、固定費を見直す、資産運用を並行して行うなどの工夫を取り入れることで、返済の負担と将来のリスクをバランスよく抑えることが可能です。無理のない計画と柔軟な調整力が、後悔しない住宅購入につながります。

▶︎ 住宅ローンや家計設計について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・観光庁:「宿泊旅行統計調査(令和元年・年間値(確定値))」

- ・国税庁:「No.1225 住宅借入金等特別控除の対象となる住宅ローン等」

- ・住宅金融支援機構:「フラット35金利表(2025年11月)」

- ・住宅金融支援機構:「フラット35返済負担率の基準」

- ・総務省:「固定資産税の税額計算」

- ・国税庁:「土地家屋の評価方法」

- ・日本銀行:「長・短期プライムレートの推移」

- ・金融庁:「住宅ローン審査基準に関する監督指針」

- ・住宅金融支援機構:「個人向け住宅ローン新規貸出額の推移」