「働かずに稼げたらどんなにいいだろう」──そんな願いを一度は抱いたことがある方も多いのではないでしょうか。SNSや動画サイトでは「不労所得で自由な生活」「寝ているだけでお金が入る」などの情報があふれていますが、現実はどうなのでしょうか。

実は、“完全に何もせず”にお金を稼ぎ続けるのは非常に難しいのが現実です。しかし、一定の準備や仕組みづくりを行えば、自分の代わりに資産やビジネスが収入を生み出す状態をつくることは可能です。ポイントは「働かずに稼ぐ=最初の設計+仕組みの活用」と理解することです。

この記事では、「働かずに稼ぐ」は本当に実現できるのか、その仕組みと現実的な方法を徹底解説します。投資初心者でも取り組みやすい選択肢や注意点、堅実に収入を積み上げていくための考え方まで、わかりやすくお伝えしていきます。

「働かずに稼ぐ」は可能。ただし“仕組み”が必要

「完全に何もしない」は難しく、最初に設計と準備が必要になる

「働かずに稼ぐ」ことは可能ですが、文字通り完全に何もせずに収入を得続けるのは現実的ではありません。いわゆる不労所得は「労働時間に対して収入の比率が非常に高い収入」のことで、資産や仕組みが自動的に価値を生み出すことで得られる収入を指します。そのため、最初に収入を生み出す仕組みを設計・準備することが必要です。

一方で、初期投資や下準備が必要で、短期間で成果が出にくいこと、維持・管理に手間がかかることも押さえておくべき現実です。つまり何の努力もゼロで稼ぎ続けるのは難しく、最初に投資や仕掛けを作る段階は避けられません。

稼ぎ方は「資産に働かせる」か「仕組みに働かせる」に整理できる

「働かずに稼ぐ」方法は大きく分けると、「お金(資産)に働いてもらう」か「仕組み(ビジネス)に働いてもらう」かの2つに整理できます。

前者は資産運用による不労所得で、株式や債券の配当・利息、資産の値上がり益などが典型例です。後者は、自身の経験・知識を活かしてコンテンツやビジネスモデルを構築し、その仕組みから継続的に収入を得る方法です。

実際、不労所得には「初期投資が必要なもの」と「無料・少額で始められるもの」があり、株式投資や不動産投資のようにまとまった利回りが狙えるタイプと、ブログやポイントサイトのようにリスクは低いが成果に時間を要するタイプに分けられます。いずれにせよ、自分以外の“何か”に働いてもらう仕組みを作ることで、時間の切り売りから離れて収入を得ることが可能になります。

まずは生活防衛資金を確保してから動くと失敗しにくい

「働かずに稼ぐ」仕組み作りに取り組む前に、生活防衛資金を用意しておくことが大切です。

具体的には、普段の生活費の数か月分(理想は半年分程度)を貯蓄し、万一収入が減ったり急な出費があっても耐えられるだけの資金を確保しておきます。特に投資を伴う場合、市場変動で予想外の出費や一時的な資金ショートが起こる可能性があります。不測の事態でも生活が揺らがないよう、生活費×6ヶ月~1年分程度の蓄えを現金で持ったうえで、不労所得づくりに動き出すと安心です。

生活の土台を固めてから余剰資金でチャレンジすれば、途中で資金が尽きて計画倒れになるリスクを下げられ、精神的にも安定して継続しやすくなります。

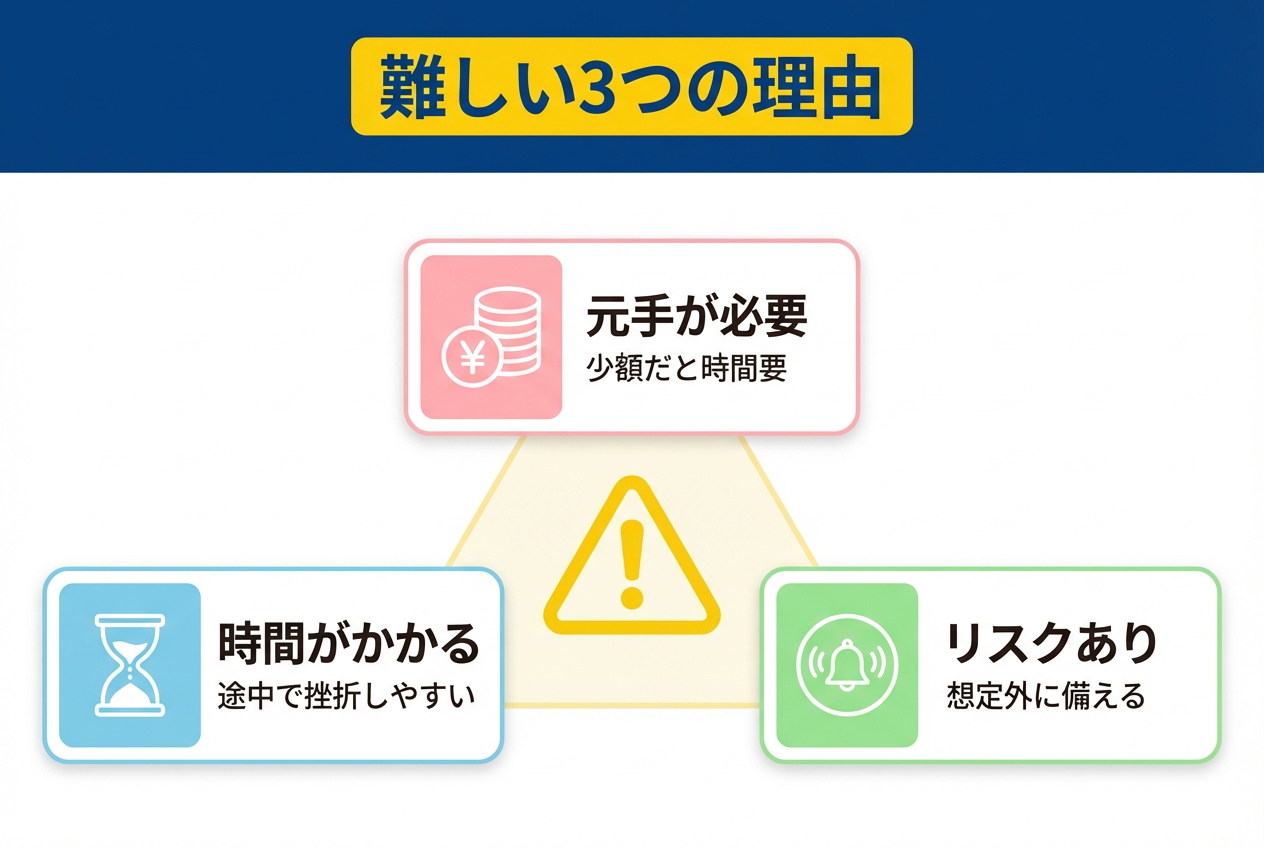

「何もしないで稼ぐ」が難しい3つの理由(元手・時間・リスク)

元手が小さいほど、増えるスピードも小さくなりやすい

不労所得でまとまった収入を得るにはある程度の元手資金が必要です。初期資金が少ないと、運用から得られるリターンも比例して小さくなり、経済的に自立できるレベルに達するまで長い時間を要します。

例えば年利5%で資産運用すると仮定した場合、100万円を運用しても年間約5万円(税引前)程度の利益にしかなりません。月ベースでは約4千円の収入で、これだけでは生活を支えるには不十分です。月5万円の不労所得を配当だけで得ようとすれば、銘柄や利回りにもよりますが1,000万円以上の元本が必要になるとの試算もあります。

このように元手が小さいと成果も限定的になりやすいため、「働かずに稼ぐ」仕組みを大きく育てるにはコツコツ元本を増やす工夫が欠かせません。

収入が安定するまで時間がかかり、途中でやめやすい

不労所得は軌道に乗るまでに時間がかかる点も難しさの一つです。

例えばブログやYouTubeで収益化するには、コンテンツを作成し十分なアクセス数を集めるまでに数か月~1年以上の地道な作業時間が必要で、短期間で結果を出すのは困難です。株式投資などでも、安定した配当収入や評価益が積み上がるまでには長期的な積み重ねが求められます。

こうした時間のハードルから、途中で「思ったように稼げない」と感じて止めてしまう人も少なくありません。実際、「楽して早く稼ぎたい」という短期志向ではうまくいかないケースが多く、不労所得を軌道に乗せるには数年単位の計画で腰を据えて取り組む必要があります。

すぐに収入が安定しなくても焦らず継続できるかどうかが、成功と挫折の分かれ目になりやすいのです。

リスクはゼロにしづらく、想定外に備える必要が出てくる

「何もしないで稼ぐ」仕組みには大小様々なリスクが伴います。市場や経済状況の変化によっては、投じた資金が目減りしたり収入が途絶えたりする可能性は常にあります。

例えば株式投資なら、業績悪化や株価暴落で元本割れするリスク、配当が減配・無配になるリスクがあります。不動産投資であれば、空室で家賃収入が途絶えたり、物件の修繕費用や借入金利の上昇で収支計画が狂うリスクが挙げられます。実際、不動産投資には空室リスク・修繕リスク・金利上昇リスクなどが代表的なリスクとして存在します。

またビジネス型の不労所得でも、作った商品が売れないリスクや、競合出現による収益悪化リスクなどゼロにはできません。こうした想定外に備えるため、常に余裕資金を持っておく・複数の収入源を持つ・保険や担保でカバーするなどリスクヘッジ策が重要になります。

リスクを正しく理解してコントロールすることが、「働かずに稼ぐ」を現実にする土台と言えるでしょう。

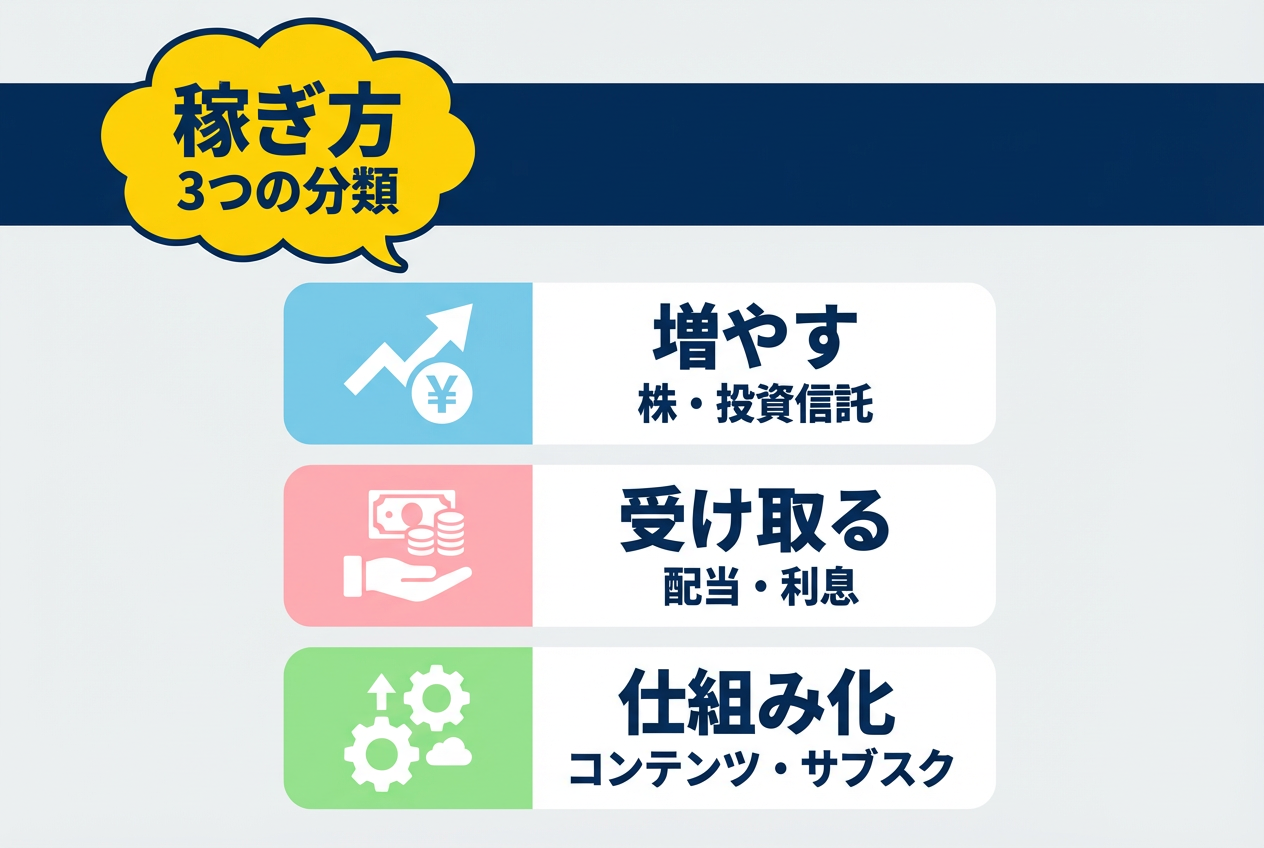

働かずに稼ぐ方法一覧(まず全体像)

増やす(値上がり益):株・投資信託などで資産を伸ばす

資産の値上がり益(キャピタルゲイン)を狙う方法です。

株式や投資信託(特にインデックスファンド)に長期投資して、市場全体の成長による評価額アップを目指します。忙しい人でも少額の積立投資から始めやすく、平均的な市場リターンを狙えるのが魅力です。価格変動による利益なので、市場環境によって上下しますが、長期で時間を味方につけてコツコツ積み立てれば資産を効率よく増やせる可能性があります。

値上がり益を追求する手法は資産形成向きですが、売却して利益を確定するまでは現金収入にはならない点に留意が必要です。

受け取る(利息・配当):定期的なキャッシュフローを作る

利息収入や配当収入(インカムゲイン)を重視する方法です。

債券の利息、株式の配当金、投資信託の分配金、不動産の家賃収入など、定期的に入金される収入源を確保します。価格変動による売却益よりも、定期的なキャッシュフローを得たい人に向いているやり方です。

例えば高配当株に投資すれば年数回の配当金が得られますし、社債や国債に投資すれば決まった利息が入ります。値動きを毎日追う必要がないため精神的な負担は小さめですが、配当や利息は企業業績や金利環境に左右されます。

減配(配当減額)や金利変動、為替レートの変動で受取額が減るリスクもあるため、複数の銘柄・通貨に分散しつつ、小額から試して「お金が入る」感覚を掴むと判断しやすくなるでしょう。

「インカムゲイン投資」については、こちらで詳しく書いています↓

仕組み化(ストック収入):作った仕組みから収入を得る

自分で収入の出る仕組みを作り、それを資産化して稼ぐ方法です。

具体的には、ブログやYouTube等でコンテンツを作って広告収入を得たり、電子書籍やオンライン教材を作って販売するなど、時間を切り売りしなくても収入が積み上がるビジネスモデルを構築します。最初に時間や労力を投下してコンテンツや製品を作る必要がありますが、一度仕組みが回り始めれば追加の労働を減らして収益を得られるのが特徴です。自分の経験や知識が資産となり、人気が出れば収入が雪だるま式に増えやすい点も魅力でしょう。

ただし「作れば勝手に売れる」ほど簡単ではなく、市場のニーズに合わせて内容を改善したり集客の工夫を続けることが不可欠です。誰のどんな悩みを解決するコンテンツかを明確にし、継続的にブラッシュアップすることで、安定したストック収入へと成長させられます。

一覧の選び方は「元手・手間・期間・ブレ幅」で決めると迷いにくい

「働かずに稼ぐ」方法には上述のように様々なタイプがありますが、自分に合ったものを選ぶには「元手資金」「必要な手間(労力)」「成果が出るまでの期間」「収入のブレ幅(変動リスク)」という観点で比較すると分かりやすくなります。

まず現在の資金力と使える時間、得意分野を棚卸ししてみましょう。元手が十分にある人は資産運用中心でも良いですし、資金が乏しければ時間とアイデアを投入するコンテンツビジネスから始める手もあります。

労力をあまり割けない多忙な人には積立投資やローンファンドが向きますし、逆に時間のある人はブログや副業で経験を資産化する道もあります。期間についても、短期で結果を求めすぎず長期戦を許容できるかが重要です。値動きなどリスク許容度(ブレ幅の大きさに耐えられるか)も人それぞれなので、自分の許容範囲を見極めましょう。

こうした軸で考えると、「自分にはどの方法が合っているか」がクリアになり、闇雲に迷わずにすみます。

株・投資信託(インデックス)で増やす

忙しくても続けやすく、長期で平均点を狙いやすい

株式やインデックス投資信託による資産運用は、仕事や家事で忙しい人でも比較的続けやすい不労所得の手段です。

市場全体に連動するインデックスファンドに積み立て投資をすれば、専門知識がなくても分散されたポートフォリオを持てます。個別株の売買のように頻繁な銘柄分析をしなくて済み、自動積立設定をしてしまえば手間もかかりません。

インデックス投資は市場平均の成長を取り込むため、大きな当たり外れはありませんが長期的な資産形成に向いている運用商品です。日々の値動きに一喜一憂せずコツコツ続ければ、平均点に近いリターンを狙いやすく、初心者にとっても王道の方法と言えるでしょう。

「インデックス投資の平均利回り」については、こちらで詳しく書いています↓

積立×複利で“時間”を味方にしやすい

インデックス投資や積立投資の強みは、時間をかけて市場の成長を自分の味方につけられる点です。毎月一定額を積み立てるドルコスト平均法により、価格変動の影響を平準化しながら買い増せます。

また、再投資による複利効果で、利益がさらに利益を生むサイクルを作りやすいのも利点です。インデックスファンドは低コストで長期運用に適した商品が多く、長期・積立・分散の投資原則にマッチしています。例えば年5%程度の利回りで運用できれば、複利の力で資産は15年程度でほぼ2倍になる計算です(単利では20年)。

このように時間をかけた運用は資産収益を安定化させる傾向があり、短期売買が苦手な人でもじっくり増やしていきやすい方法です。

下落局面でやめると成果が出にくくなる

株式市場には価格の上下動がつきものですが、下落局面で投資をやめてしまうと長期の成果を得にくくなる点に注意が必要です。

例えばリーマンショック(2008年)やコロナショック(2020年)のような急落局面でも、長期の構えで耐えた人はその後の回復で救われてきたという実例があります。逆に暴落時に恐れて売却し、上昇局面に乗り遅れると資産成長の機会を逃してしまいます。

インデックス投資が推奨される理由の一つは、短期的な値下がりに動じず継続できる人が報われやすいからです。市場平均は長期的には成長する傾向がありますが、一時的な下落で投げ出してしまうと「安値で売って高値で買い戻す」悪循環に陥りがちです。

したがって、暴落時こそ積立を継続し、むしろ割安に買い増すくらいの戦略で臨むことが、後々のリターンにつながります。

最初に積立設定とルールを決めるとブレにくい

長期投資を成功させるコツは、最初に自分なりのルールを決めておくことです。毎月の積立額や投資商品、リバランス(資産配分調整)の方針などをあらかじめ決め、そのルールに従って機械的に運用すれば、感情に左右されにくくなります。

例えば「毎月○日に○円ずつインデックスファンドを買う」「値下がりして含み損が出ても○年間は売却しない」などのマイルールを設定しておくと良いでしょう。こうしたルールは一度決めたら極力守り、相場が好調でも調子に乗りすぎず、不調でも萎縮しすぎないことが大切です。

あらかじめ決めた積立設定に沿って運用することで、判断ブレが減り、結果として長期的に安定したリターンを得やすくなります。意志力に頼らず仕組み化することで、「気づけば資産が増えていた」という状態を目指しましょう。

配当・債券で受け取る

定期的な“受け取り”を重視する人に向きやすい

株式の配当金や債券の利息など、定期的な受け取り収入を重視する人に向いた方法です。

価格変動による評価益よりも、半年ごと・年ごとに口座に振り込まれる現金を得たい場合に適しています。定期預金や社債、公社債投資信託、配当利回りの高い株式などを組み合わせれば、比較的安定したインカムゲインを確保できます。特に退職後の生活費補填など、定期的な現金収入が欲しい人にはこの戦略が選ばれやすいでしょう。

例えば株式の配当なら年○回の分配金が得られ、債券なら利払い日ごとに利息が支払われます。額は大きくなくとも定期的に入金がある安心感から、「働かずに稼ぐ」実感を得やすい方法の一つです。

「高配当株投資の注意点やメリット」については、こちらで詳しく書いています↓

値動きよりキャッシュフロー中心で考えやすい

配当・利息収入メインの投資では、日々の価格変動よりキャッシュフロー計画に軸足を置いて運用を考えられます。株価や債券価格の上下に神経質にならず、「年間いくらの収入を生むポートフォリオか」という視点で組むため、精神的な負担も比較的小さい傾向です。

例えば株価が下がっても、保有株の配当が維持されていれば毎年決まった現金収入が得られるため、含み損に過度に動揺せずに済みます。一方で配当や利息は確定利回りではなく、企業業績の悪化で減配や無配になるリスクはゼロではありません。

債券も発行体の信用状況によって利子支払いが滞る可能性があります。それでも値上がり益狙いの投資に比べれば収益予想が立てやすく、毎月・毎年の収入計画を立てたい人には向いた考え方と言えるでしょう。

減配・金利変動・為替などの影響は受けうる

配当株や債券投資にもいくつか留意すべきリスクがあります。

減配リスクについては、高配当銘柄でも業績悪化や経済環境の変化で配当金が減額・停止される可能性があります。実際、配当利回りは企業業績に大きく左右され、景気が悪化すれば配当が減ったりゼロになる場合もあり得ます。

また、債券投資では金利変動リスクが付きまといます。市場金利が上昇すると既存債券の価格は下落し、満期前に売却すると損失になることもあります。外国債券や海外株の配当を狙う場合は為替変動リスクにも注意が必要です。円高・円安の進行で受け取る円貨ベースの金額が増減します。

これらのリスクを抑えるには、銘柄分散や通貨分散を行い、一つの資産に集中しないことが重要です。また、小口で試しに投資してみて配当金の入金サイクルや額を体感してみるのも有効です。

少額から試して受け取り感覚を掴むと判断しやすい

配当金や利息収入のある投資は、まず少額から試してみるのがおすすめです。

例えば数万円程度で配当株や債券に投資してみて、実際に口座に入金される配当・利息を受け取ってみると、そのペースや金額感が把握できます。「年○回、○円ずつ配当金が入る」という経験を積むと、インカムゲイン投資が自分に向いているかどうか実感しやすくなるでしょう。

少額なら万一減配や価格下落があってもダメージは限定的です。そこから得られる収入を日々のコーヒー代に充ててみるなど、小さな成功体験を積むことでモチベーション維持にもつながります。

そして徐々に投資額を増やしたり銘柄数を増やして分散することで、リスクを抑えつつ収入を拡大していけます。まずは無理のない範囲でインカムゲイン投資を試し、受け取りの喜びを体験することが、長く続けるコツと言えるでしょう。

不動産(現物/REIT)で家賃収入をつくる

“家賃収入”という収入源を持ちたい人に選ばれやすい

不動産投資は、「家賃収入」という形で不労所得を得たい人によく選ばれる方法です。

マンションやアパート、一戸建てなどの現物不動産を購入し、人に貸して毎月の家賃を受け取るビジネスモデルで、昔からある代表的な不労所得の手段です。「自分が働かなくても毎月〇万円の家賃が入る」という状態に魅力を感じ、給与以外の収入源を持ちたい会社員などにも人気があります。

また最近では現物を買わなくても、J-REIT(上場不動産投資信託)や不動産投資型クラウドファンディングを通じて間接的に賃料収入を得る方法も普及しています。家賃収入という不労所得はイメージがしやすく、「いつか家賃収入で暮らしたい」と考える人に選ばれやすい傾向があります。

ただし不動産ならではのリスクもあるため、安易に飛びつかず仕組みをよく理解した上で始めることが重要です。

インフレに強い面があり、長期と相性がよい

不動産投資はインフレ(物価上昇)に強い資産運用とされています。

土地や建物は実物資産であり、紙幣と異なり物理的な価値と希少性を持つため、インフレ局面では物価とともに資産価格が上昇しやすいからです。また、物価が上がれば新築物件の建築コストも上昇するため、既存の不動産の賃料もそれに連動して上がりやすい傾向があります。

つまり家賃収入はインフレ時に増えやすく、現金の価値が下がっても実物不動産が資産価値を保ちやすいメリットがあります。不動産投資は長期保有との相性が良く、物価上昇局面ではむしろローン返済の実質負担が目減りするというメリットもあります(借入額は名目固定のため、インフレで相対的に目減りする)。

以上のようにインフレ耐性があることから、長期の資産保全手段や老後の家賃年金作りとして不動産投資を選ぶ人も多くいます。

空室・修繕・金利上昇で計画が崩れることがある

不動産投資には独特のリスクも存在します。代表的なものに空室リスク・修繕リスク・金利上昇リスクの3つがあります。

空室リスクとは物件に入居者がつかず家賃収入が入らないリスクで、不動産投資最大の懸念材料です。

修繕リスクは建物の老朽化や設備故障により多額の修繕費用が発生し、収益が圧迫されるリスクです。新築物件でも年月が経てば修繕費は避けられず、突発的な修理で思わぬ出費が出ることもあります。

金利上昇リスクは、ローンを利用して購入した場合に金利が上がって返済負担が増えるリスクです。低金利時に組んだローンでも将来金利が上がれば利息支払いが増え、手残りが減少します。

これらのリスクにより、当初描いていた収支計画が崩れてしまうケースもあります。不動産投資では満室経営を維持する努力や、修繕積立の計画、固定金利への借り換え検討などでリスク管理を行い、計画破綻を防ぐことが重要です。

まずREITで慣れるか、資金計画を固めて現物に進むと安心

不動産投資に興味があるもののいきなり物件購入はハードルが高いという場合、REIT(不動産投資信託)から始めるのも一つの方法です。

REITなら少額から不動産ポートフォリオに投資でき、分配金収入を得ながら不動産投資の感覚を掴むことができます。現物不動産と比べ流動性も高く、売買が容易なので初心者でも扱いやすいでしょう。

直接物件を買う場合は、自己資金とローン計画をしっかり固めてから臨むことが大切です。

購入価格だけでなく、諸経費・税金、空室想定、将来の修繕費や金利変動などを織り込んだ保守的な収支シミュレーションを用意しましょう。その上で無理のない借入額・返済計画を立てれば、想定外の事態にも耐えやすくなります。さらに物件選びでは立地や需要動向を十分に調査し、長期的に賃貸需要が見込める優良物件を選ぶことが空室リスク低減につながります。

このように段階を踏んで準備すれば、不動産投資でも安心感を持って家賃収入づくりに取り組めるでしょう。

「REIT投資のメリット・デメリット」については、こちらで詳しく書いています↓

仕組み化ビジネス(コンテンツ/サブスク)で積み上げる

最初に時間を投下して、あとからラクになる形を作れる

コンテンツビジネスやサブスクリプション型ビジネスは、最初に時間と労力を集中投下して仕組みを作り、その後は労働量を減らして収益が積み上がる形を目指せます。

例えばブログやYouTube、SNS発信でフォロワーを増やし広告収入を得たり、電子書籍・オンライン講座を作成して継続販売するなど、最初に頑張って商品を作る→その後は販売・閲覧されるたび収入という流れです。自分の趣味や得意分野の情報発信が当たれば、そのコンテンツが資産となり長期的な収入源になります。

この仕組み化ビジネスの魅力は、軌道に乗れば自分の時間を切り離して稼げる点にあります。ただし、軌道に乗るまでは無収入または低収入の時期が続く覚悟も必要です。最初に多くの時間を投下してもすぐには成果が出ないこともありますが、そこで諦めず改善を重ねれば、あとから楽になる分岐点を迎えられる可能性があります。

「不労所得の作り方(アフィリエイト・ブログなど)」については、こちらで詳しく書いています↓

経験や知識が資産になり、伸びると収入が増えやすい

仕組み化ビジネスでは、自分の経験や知識そのものが資産となり得ます。

例えば専門知識をブログ記事に蓄積すれば、それが検索流入を呼び広告収入を生みます。自分で開発した教材やアプリが人気になれば、一度作ったものが繰り返し販売され収益をもたらします。

つまり、一度仕組みを構築してしまえば利用者が増えるほど収入も比例して増えやすいスケーラビリティがあります。

さらにコンテンツはストック型の積み上げなので、記事数や作品数が増えるほど過去分も含めたトータル収益が底上げされていきます。自身の得意分野や強みを活かした分野で仕掛けると、継続もしやすく結果として不労所得化を早められる可能性が高まります。

こうした自分だけの資産が伸びてヒットすれば、収入も青天井で増えていく醍醐味があります。

作っただけでは売れず、検証と改善が必要になる

コンテンツビジネスで注意したいのは、作っただけでは売れないことが多い点です。

ブログ記事を公開したり商品をリリースした直後は、ほとんどアクセスや売上がなくとも普通です。そこで諦めず、「どうすれば見てもらえるか、売れるか」を常に検証し改善を続ける姿勢が重要になります。

ブログやアフィリエイトなら検索順位を上げるためのSEO対策や、記事内容の質向上・リライトが欠かせません。販売ビジネスなら広告戦略や価格設定、ユーザーフィードバックを踏まえた商品改良が必要でしょう。

PDCAサイクルを回すように、反応を見て手を打ち、成果を測定し、さらに改善するプロセスを継続することで、初めて収益化が軌道に乗ってきます。「作りっぱなしで放置」ではなく、定期的なメンテナンスとチューニングを行う点は投資でも副業でも共通の鍵であり、不労所得化を成功させるには避けて通れません。

「誰の何の悩みを解決するか」を一文で決めると進めやすい

仕組み化ビジネスで成果を出すためには、明確なターゲットと提供価値を定めることが大切です。

具体的には「誰の、どんな悩みを解決するコンテンツか」を一文で言い表せるようにしましょう。例えば「忙しい共働き世帯向けに、時短料理レシピで食事準備の悩みを解決するブログ」のように、ターゲット(忙しい共働き世帯)と課題(食事準備の負担)とソリューション(時短レシピ)をはっきりさせます。こうすることでコンテンツ制作の軸がぶれず、ユーザーにも価値が伝わりやすくなります。

また、自分が解決したい課題が明瞭になればモチベーション維持にもつながります。「何をすればいいか分からない」と悩む時間が減り、コンテンツ作りに集中できるでしょう。結果として立ち上がりも早くなり、効率よく仕組みを構築できます。

漠然と始めるのではなく、この一文をビジネスプランの核として意識することで、仕組み化ビジネスの成功確率は格段に高まります。

融資型クラウドファンディングで利息を受け取る

価格変動が苦手でも、利息収入で設計しやすい

融資型クラウドファンディング(ソーシャルレンディング)は、株価や為替のような日々の価格変動がないため、値動きリスクにストレスを感じやすい人でも取り組みやすい不労所得手段です。

インターネット上で少額から資金を出し、企業などへのローンに出資することで利息収入を得る仕組みで、毎日の値下がりに一喜一憂する必要がありません。投資家は事前に決まった予定利回り(年◯%)と運用期間を確認して出資できるため、将来のキャッシュフローを設計しやすいのが特徴です。

「価格変動で資産評価額が減るのは嫌だが、利息がコツコツ入るのは嬉しい」という人に向いており、銀行預金より高めの金利収入を狙える点で注目されています。

実際、ソーシャルレンディングは初心者でも始めやすい手軽な投資サービスとして人気がありますが、投資である以上は元本割れリスクもあることは念頭に置く必要があります。

少額から始めやすく、投資経験が浅くても取り組みやすい

融資型クラウドファンディングは1万円台~数万円といった少額から投資可能な案件が多く、まとまった元手がない初心者でも始めやすいメリットがあります。

例えばサービスによっては2万円から出資できる案件もあり、株式投資のように高額な単元資金を用意しなくても参加できます。また仕組みがシンプルで、基本的に運営会社が選定した貸付案件にお金を出すだけなので、個別企業の詳細な財務分析など高度なスキルも要求されません。出資後は運用期間中ほったらかしで自動的に利息が配当されるため、手間もかかりません。

このようにハードルが低いため、「投資は初めて」という方でも取り組みやすい不労所得手段と言えます。ただし手軽さゆえについ大きく投資しすぎないよう注意は必要で、あくまで余裕資金で小さく始めて経験を積むのがおすすめです。

元本割れや遅延の可能性はゼロではない

ソーシャルレンディングには元本保証がありません。他の投資商品と同様、貸付先からの回収が滞れば元本の一部または全部が返済されないリスクがあります。

実際過去には、一部事業者で貸し倒れや返済遅延が発生し投資家が損失を被ったケースも見られました。加えて、運営会社自体が経営破綻するリスクや、中途解約ができず途中で現金化できない流動性リスクなども内在しています。魅力的な高利回り案件ほど裏には相応のリスクがあるのが常で、年利5~10%ものリターンを謳う案件にはそれなりの信用リスク(貸付先の信用力)が伴うと考えるべきです。

もっとも、信頼できるサービス選びと分散投資を徹底すればリスクを抑えることは可能です。

案件の見方とルール作りで、不安になりにくくできる

ソーシャルレンディングで安定して稼ぐには、自分なりの案件選別基準とルールを決めておくことが大切です。

不安を減らすためには、まず信頼性の高い運営会社を選ぶこと、金融庁の登録を受けており行政処分歴がないか、過去に配当遅延・元本割れ案件が発生していないかなどを確認しましょう。

次に案件ごとに担保や保証の有無をチェックします。不動産担保付き案件なら貸し倒れ時の回収期待が持てますし、保証会社付きなら一定の返済履行が見込めます。LENDEXのようにほぼ全案件に不動産担保を設定しているサービスもあります。

さらに、一つの案件に資金を集中させず複数の案件に小口分散するルールを自分に課しましょう。例えば「一案件あたり出資は全体資金の◯%まで」「業種や地域が偏らないようにする」などです。

こうしたルール運用により、一件で多少問題が起きてもポートフォリオ全体では安定を保ちやすくなります。ルールに沿って分散・慎重に臨めば、不安に駆られてやめることなく利息収入を積み上げていけるでしょう。

「融資型クラウドファンディングの仕組み」については、こちらで詳しく書いています↓

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】働かずに稼ぐについてよくある質問

働かずに稼ぐ方法は本当にある?「何もしない」はどこまで現実?

完全に「何もしない」で稼ぎ続けるのはほぼ現実的ではありません。

ただし資産運用や権利収入など、一度仕組みを作れば手離れして収入を得られる方法は存在します。最初に設計・準備を行い、あとは最小限の管理で回る形を作れれば、「働かずに近い形」で稼ぐことは十分可能です。

元手が少ない初心者でもできる?いくらから始めればいい?

少額の元手でも不労所得作りは始められます。

例えば毎月1万円の積立投資や、2万円から参加できる融資型クラウドファンディングなど、小口で始められる商品は多く存在します。元手が小さい分リターンも小さくなりがちなので、無理のない範囲でコツコツ継続し、慣れてから投資額を増やすと良いでしょう。

リスクを抑えるには?分散投資と「融資型クラウドファンディング」の注意点は?

リスク軽減の基本は分散投資です。

一つの手段や案件に偏らず、株式・債券・不動産・ソーシャルレンディングなど複数に資金を分けることで、一部の損失が全体に及ぶ影響を抑えられます。特に融資型クラウドファンディングでは、事前に担保の有無や運営会社の実績を確認し、複数の案件に少額ずつ出資するルールを決めておくと安心です。

まとめ|「仕組み×分散×継続」で現実になる

「働かずに稼ぐ」は、正しい仕組みを作り、リスク分散しながら継続することで現実的な目標となります。

預貯金だけでは資産を大きく増やすのは難しい現在、平均年利5%前後の分散投資で資産運用すれば複利効果により資産は約15年で倍増する計算です。実際、銀行預金が1年預けてもほとんど利息が付かない低金利下では、年6~10%程度の利回りが期待できる投資商品を組み合わせて資産に働いてもらうことが効率的です。

自動でお金や仕組みが稼ぐ流れを作り、リスク管理のために複数の収入源に分散し、粘り強く継続すれば、「働かずに稼ぐ」状態は決して夢物語ではないでしょう。

▶︎ 投資初心者向けの資産運用法について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・金融庁:「「貯める・増やす」~資産形成」

- ・金融庁:「実証分析に見る短期的な元本割れ回避行動の問題点(2022年)」

- ・金融庁:「元本割れリスク回避行動と最適ポートフォリオ選択」

- ・金融庁:「わかる!株・債・投」

- ・日本証券業協会:「金融商品や取引の特徴やリスク」

- ・日本証券業協会:「個人向け社債の特徴やリスク、価格情報の入手方法」

- ・日本金融教育推進機構(J-FLEC):「社会人として知っておきたいお金の話」

- ・日本金融教育推進機構(J-FLEC):「お金をふやす②~分散投資の意義と投資信託の仕組みと特徴(2025年10月)」

- ・全国銀行協会:「わが国家計の資産形成に資する金融制度・税制のあり方」

- ・国税庁:「不動産所得の範囲について-「貸付けによる所得」の意義」