高配当ETFは分配金で現金が入るため、人気が高まっています。

一方で「高配当 ETF おすすめしない」と検索されるように、税金や偏りで損をしやすい面もあります。

この記事ではデメリットの根拠と、新NISAで後悔しない選び方を丁寧に解説します。

高配当ETFとは?

高配当ETFとは、配当利回りが比較的高い銘柄で構成された指数に連動する上場投資信託です。

ETFは、株式のように取引所で売買できる金融商品で、1つ買うだけで複数の銘柄に分散投資しやすい特徴があります。高配当ETFは、その中でも分配金を重視したい人や、高配当株にまとめて投資したい人に選ばれることがあります。

ここでいう配当利回りとは、1年分の配当や分配金を株価で割った割合のことです。一般的には、利回りが高いほど多くの分配金を期待できるように見えますが、利回りは固定ではありません。 株価や分配金の水準が変われば、数字も上下します。

また、高配当ETFは分配金を受け取れる一方で、その分だけ価格が調整される点にも注意が必要です。分配金を受け取ったからといって、その分だけ資産が自動的に増えるわけではありません。

さらに、高配当であっても株価が下がれば資産全体では損失になることがあり、減配のリスクもあります。

高配当ETFは、「高配当だから安心」で選ぶのではなく、分配金を重視するのか、値上がり益も重視するのかという目的に合っているかで判断することが大切です。

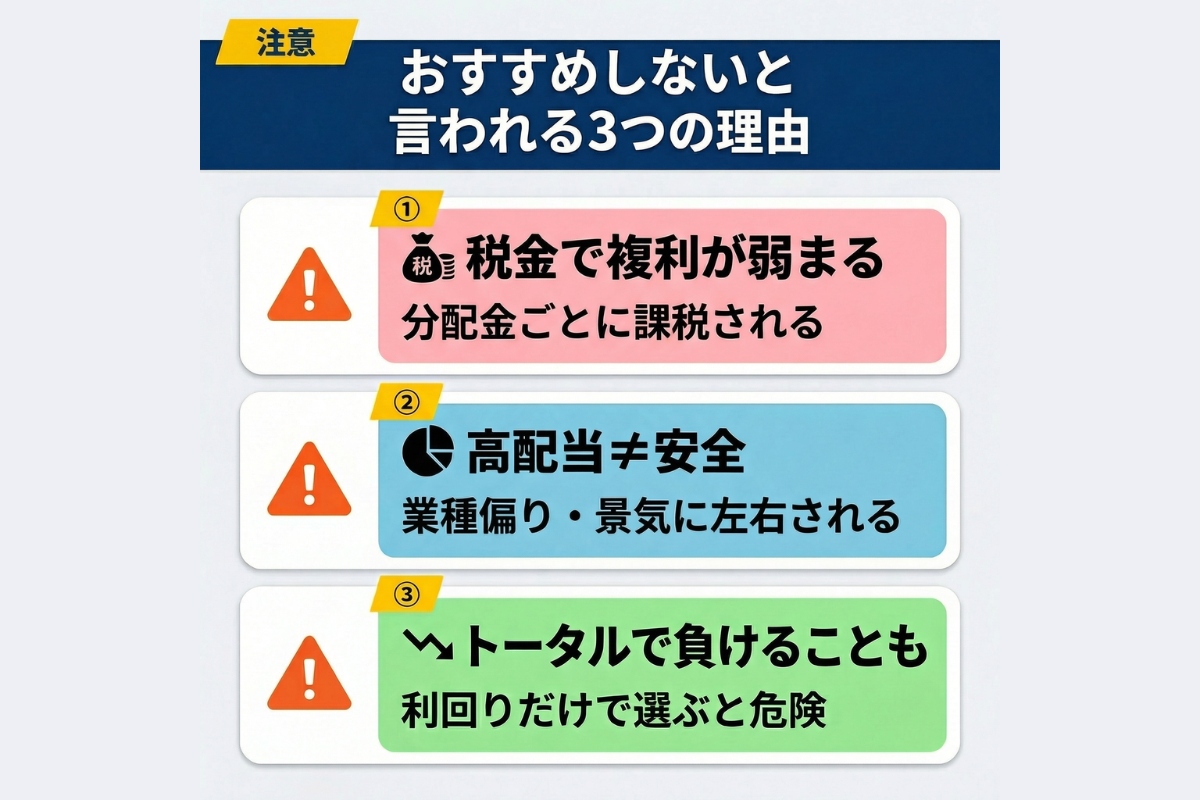

高配当ETFはおすすめしないと言われる理由

分配金が出るたびに税金がかかり、複利が効きにくくなるから

課税口座では分配金の受取時点で税金が引かれるため、複利が効きにくくなります。

上場株式等の配当は原則20.315%課税なので、同じ利回りでも手取りは目減りします。この税負担で生まれる運用効率の低下をタックスドラッグと言います。

さらにETFの分配金は自動で再投資されないことが多く、受け取った資金を再び運用に回しにくい点もあります。

例えば利回り4%で年4万円の分配金が出ても、税引き後は約3.2万円です。NISA口座なら国内課税は非課税でも、米国株ETFなどは米国で約10%の源泉徴収が残ります。

分配金を活かしたい場合は、受け取った後にいつ・何に再投資するかを決めておく必要があります。あわせて、税引後の利回りや再投資のしやすさまで含めて比較することが大切です。

「複利」の仕組みと、再投資が資産形成に与える影響については、こちらで詳しく書いています↓

高配当=安全ではなく、業種の偏りや景気の影響を受けやすいから

高配当は「現金を多く配る企業が多い」という特徴で、必ずしも安全性を意味しません。

配当利回りが高くなりやすいのは、成熟企業や景気や金利の影響を受けやすい業種が含まれやすいからです。実際に高配当株指数は、生活必需品、金融、ヘルスケア、エネルギーなど、特定の業種の比率が高くなりやすい傾向があります。

そのため、市場全体に連動する指数より、局面によって値動きが大きくなることがあります。

たとえばMSCIの高配当株指数は、親指数から利回りの高さだけでなく、配当の持続性や品質面も踏まえて絞り込む設計です。それでも業種の偏りが完全になくなるわけではないため、景気後退や金利変動、資源価格の変化などで分配金や価格が揺れる可能性があります。

上位業種と上位銘柄の比率を見て、偏りが自分の許容範囲に収まるか確認しましょう。高配当ETFは、資産全体の一部にとどめて組み入れることが大切です。

利回りだけで選ぶと、トータルリターンで負けやすいから

利回りは分かりやすい指標ですが、利回りだけで投資先を選ぶと、実際の成果を見誤りやすくなります。

トータルリターンは、値上がり益と分配金を合わせた成果であり、どちらか一方だけでは十分ではありません。

配当や分配金は、企業やファンドの資産から現金として支払われるため、分配後はその分だけ価格や基準価額が調整されやすくなります。そのため、分配金を受け取っただけで自動的に得をしたとはいえず、実際の手取りは税金やコストの影響も受けます。

また、利回りが高い銘柄の中には、株価下落によって見かけ上の利回りが高くなっているものもあります。

こうした銘柄で減配が起きると、分配金も株価も同時に悪化しやすいため注意が必要です。

高配当指数でも、こうした“利回りの罠”を避けるために、配当の持続性や品質面を確認する設計が採られることがあります。

利回りの数字だけでなく、指数や銘柄の選定ルール、増配・減配の傾向、分配金込みのトータルリターンまで確認することが大切です。

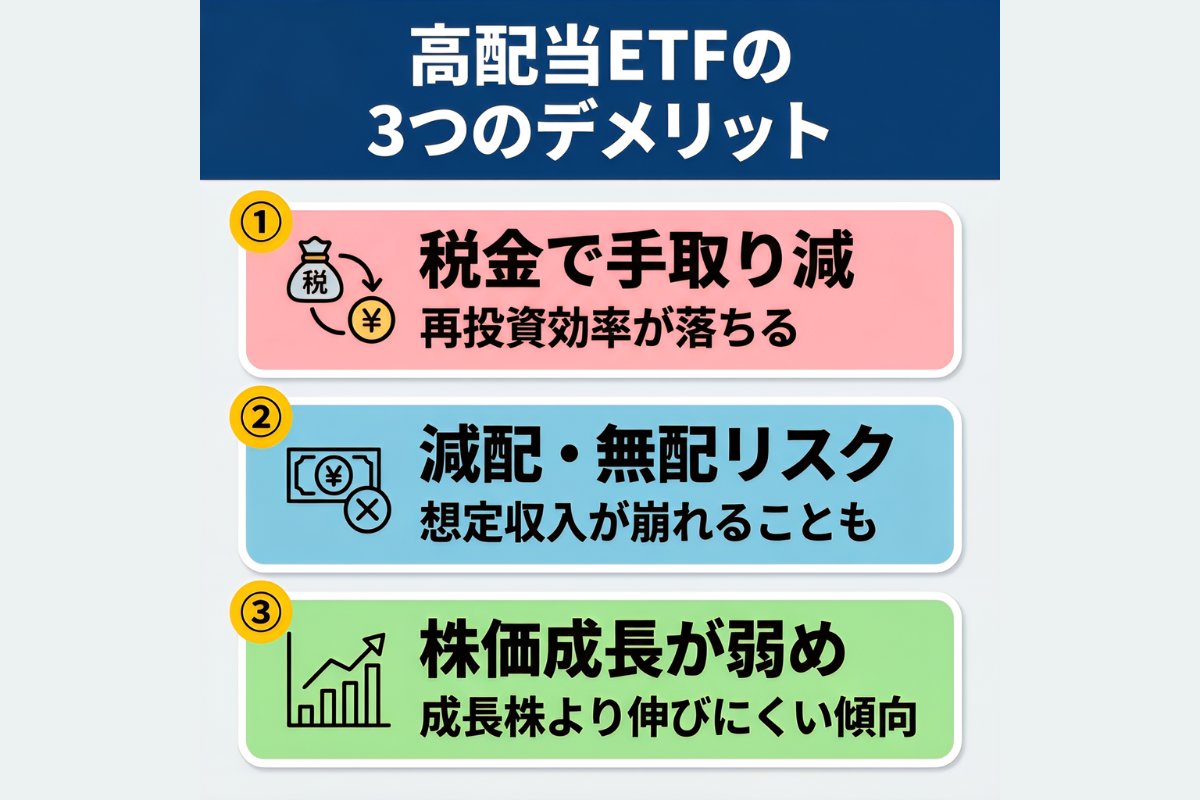

高配当ETFのデメリットまとめ

税金で手取りが目減りし、再投資の効率が落ちる

高配当ETFのデメリットは、税金で手取りが減り、再投資の効率が下がる点です。

日本の配当課税は原則20.315%で、受け取るたびに税金が確定します。資産形成では「利益が出た分だけ投資元本が増える」状態を作るほど、複利が働きます。分配金が多いほど税引きの回数も増え、積み上げのスピードが鈍りやすくなります。

新NISAなら売却益だけでなく配当・分配金も国内では非課税です。一方で海外源泉税は残る商品もあるので、「税金ゼロ」と誤解しないことが大切です。

同じ地域に投資する場合でも、商品形態や上場地の違いで税負担が変わる点を確認しましょう。税制は改正されることがあるため、購入前に最新情報を確認することが大切です。

減配や無配で「想定していた分配金」が崩れることがある

高配当ETFは分配金が安定して見えますが、減配や無配で想定が崩れることがあります。

分配金は、組入れ企業の配当と、ファンドの分配方針で決まります。企業は業績悪化や投資計画の変更で配当を減らすことがあり、将来にわたって支払いが保証されているわけではありません。

配当性向は利益のうち何割を配当に回すかの指標で、無理な水準は続きにくいです。

指数側が「減配銘柄を外す」ルールを持っていても、入れ替えのタイミングまでは影響が残ります。さらに、相場が急変した年は配当自体が遅れたり見直されたりし、分配金の時期もずれる場合があります。

分配金履歴を見て、増減の幅が自分の生活設計に耐えられるかを確認することが大切です。必要資金を分配金だけに頼りすぎない設計が安全です。

成長株より株価の伸びが弱くなりやすい傾向がある

高配当ETFは、成長株より株価の伸びが弱くなりやすい傾向があります。

高配当の源泉は、事業が成熟して投資先が限られ、利益を配当に回しやすい企業が多い点です。逆に成長企業は、利益を再投資に使うため配当を出さない、または少ないことが一般的です。

その結果、高配当指数は情報技術など成長色の強い業種を低めにする設計になりがちです。

例えば米国株でも、直近の上昇をけん引したのは大型成長株で、配当重視は相対的に出遅れる局面がありました。もちろん相場環境が変われば、高配当が強い年もあります。

目的が資産成長なのか、定期収入なのかを分けて考えましょう。資産成長が主目的なら、高配当は補助的に使うのが現実的です。

高配当「株」のデメリットや銘柄の見極め方については、こちらで詳しく書いています↓

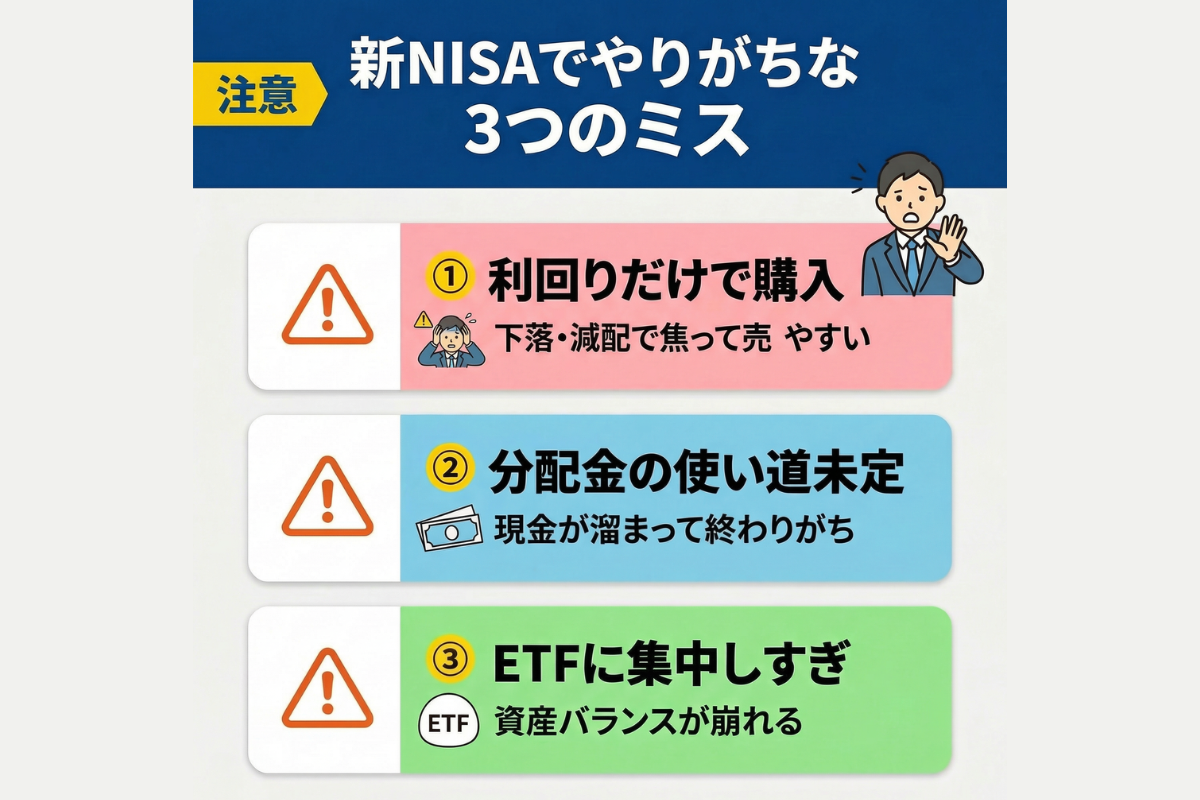

失敗しやすい買い方:新NISAでやりがちなミス

利回りだけで買って、下落や減配で焦って売りやすい

新NISAでありがちな失敗は、利回りだけで買い、下落や減配で焦って売ることです。

高配当ETFでも価格は株式なので、景気や金利の影響で価格は上下します。高配当は安心の印ではなく、あくまで収益配分の特徴にすぎません。分配金も毎回同額とは限らず、想定より減ると不安が大きくなります。

新NISAは非課税でも、含み損が消えるわけではなく、価格下落の痛みは同じです。対策は、購入前に保有期間の目安を決め、短期の下落で投げ売りしない仕組みを作ることです。分配金が目標を下回っても、一定期間は保有し、別の資産で補うと決めておきます。

購入前に保有目的を整理しておくと、相場のニュースや利回りの変化に振り回されにくくなります。

分配金の使い道を決めず、現金が溜まって終わりがち

分配金の使い道を決めないと、口座に現金が溜まり、期待した成果につながりにくくなります。

分配金は受け取ると一度運用資産の外に出るため、再投資するまでは現金で保有することになります。現金比率が上がるほど、株式の上昇局面で取り残される可能性が高まります。

ETFは自動再投資の仕組みが限られており、分配金をそのまま置いてしまいやすい点も落とし穴です。

新NISAでは、分配金を再投資する買付でも、その分だけ投資枠を使う点に注意が必要です。枠を温存したい時期に分配金が増えると、かえって買付計画が崩れることもあります。

分配金を使う年と再投資する年をあらかじめ決め、年間投資枠とあわせて管理しましょう。生活費の補助に使うなら、使い道を決めて家計と連動させます。再投資するなら、年1〜4回など回数を決めて買い増すと、判断がぶれにくくなります。

高配当ETFに寄せすぎて、資産全体のバランスが崩れる

高配当ETFに寄せすぎると、資産全体のバランスが崩れやすくなります。

高配当ETFは設計上、特定の業種や国に偏りやすいため、分散しているつもりでも十分に分散できていないことがあります。

分配金が欲しい気持ちが強いほど、似たETFを重ね買いし、実は同じ銘柄を何度も持つ状態になりがちです。結果として、景気後退や金利変動に一斉に弱いポートフォリオが出来上がります。

対策は、資産の役割を分け、比率に上限を作ることです。例えば「成長は広い株式指数」「配当は高配当ETF」「守りは現金や債券系」と役割で整理します。

年1回でもよいので上限(例:高配当は資産の2〜3割まで)を決めて、定期的にリバランスすることがポイントです。リバランスとは、値動きで崩れた資産配分を、もとの目標比率に戻す調整のことです。

新NISAで高配当ETFを選ぶポイント

つみたて投資枠は対象外が多いので、基本は「成長投資枠」で選ぶ

つみたて投資枠は、金融庁が定める長期・積立・分散投資向けの基準を満たした商品に限られます。

対象となるETFは少なく、S&P500、TOPIX、日経225、全世界株式、先進国株式などの幅広い指数に連動する商品が中心です。そのため、高配当ETFを買いたい場合は、個別株やETFも選びやすい成長投資枠を使うのが現実的です。

新NISAの年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円です。生涯の非課税保有限度額は合計1,800万円で、成長投資枠で使えるのはそのうち1,200万円までです。

また、商品を売却すると、取得金額分の非課税保有限度額が翌年以降に復活するため、配分の見直しもしやすい仕組みです。

まずは自分の投資枠を確認し、高配当ETFを資産全体の中でどの程度組み入れるかを先に決めることが大切です。

新NISAの「つみたて投資枠」の仕組みや成長投資枠との使い分けについては、こちらで詳しく書いています↓

分配金は「再投資するか・使うか」を先に決める

新NISAで高配当ETFを買うなら、分配金は再投資するか、使うかを先に決めます。

分配金は非課税で受け取れても、放置すると現金比率が上がり、運用効率が落ちます。再投資するなら買付が必要で、その取得金額は新NISAの投資枠を使います。

つまり「分配金を増やすほど、追加投資枠も必要になる」という点を見落としがちです。

一方、分配金を使う目的であれば、高配当ETFは家計の補助として活用しやすい商品です。ただし、分配金は増減するため、毎月の固定費をこれだけでまかなう設計は避けた方が安心です。

分配金の使い道を二つに分け、一定額は再投資、残りは生活費へとルール化することが良いでしょう。ルールがあると、相場が荒れても判断がぶれにくくなります。

高配当ETFだけにせず、成長型(インデックス)と組み合わせて目的に合わせる

高配当ETFだけにすると、成長機会や分散が不足しやすいので、成長型のインデックスと組み合わせます。

成長型は市場全体を広く持ち、企業の成長を値上がり益として取り込みやすいのが強みです。高配当はインカムを得やすい一方、業種偏りや増配・減配の影響を受けます。両方を持つと、相場環境による得手不得手をならしやすくなります。

組み合わせの考え方は、目的から逆算します。資産を増やす目的が中心なら、成長型をコアにして高配当はサテライトにします。定期収入を増やしたいなら、高配当比率を少し上げつつ、値下がりに耐えられる現金も用意します。

年1回など定期的にリバランスし、比率を元に戻すルールもあわせて決めておくことが大切です。

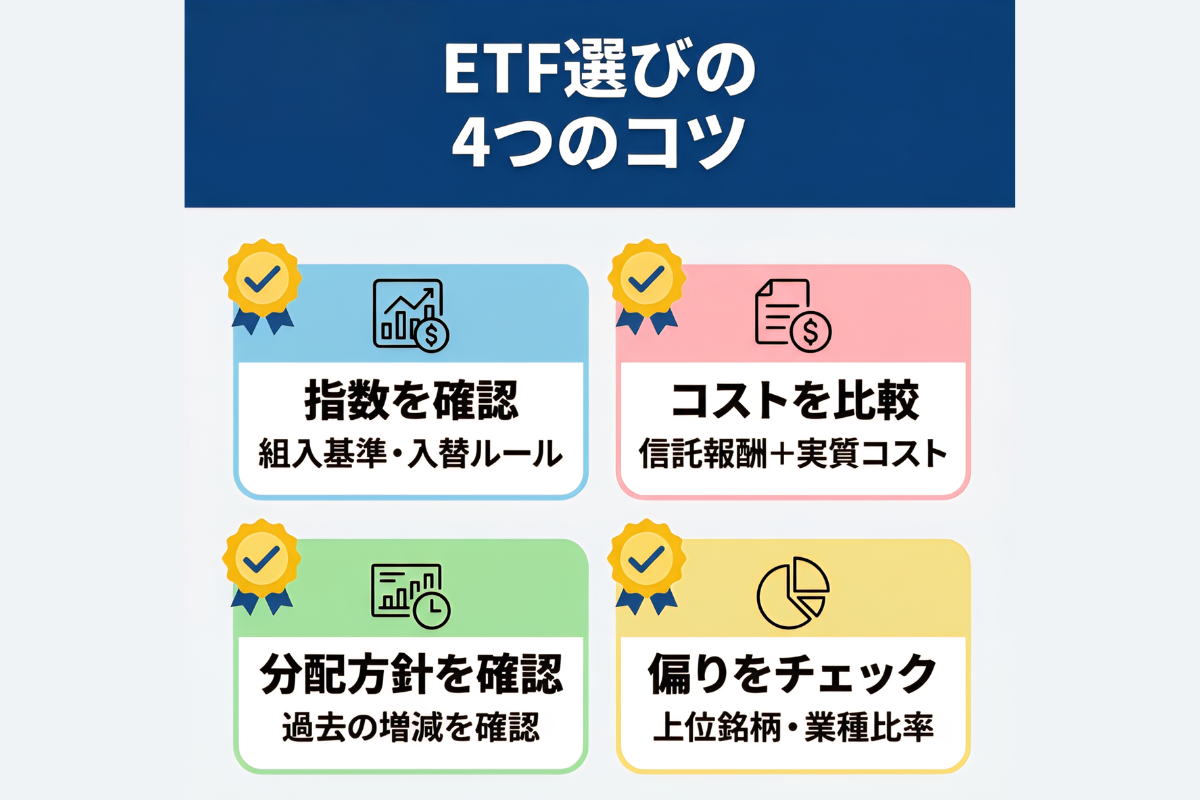

高配当ETFの選び方のコツは?

指数は「組入れ基準」と「入れ替えルール」を確認する

高配当ETFを選ぶ時は、まず連動指数の組入れ基準と入れ替えルールを確認します。

高配当ETFは見た目が似ていても、指数の設計で中身が大きく変わるからです。例えばS&Pの高配当系指数は、配当利回りで順位付けし上位銘柄を選ぶ方式があります。

一方でMSCIの高配当系指数は、配当の持続性や品質面を考慮して絞り込む設計です。

入れ替え頻度が高い指数は、最新の高利回りを取り込みやすい反面、売買が増える可能性があります。逆に入れ替えが少ない指数は、安定感は出やすいものの、減配銘柄が居残ることもあります。

指数の説明資料で「どう選ぶか」と「いつ見直すか」を読み、納得できるものに絞ることが大切です。指数の選定ルールを理解できる商品ほど、長期でも保有判断をしやすくなります。

コストは信託報酬に加えて“実質コスト”も見て比較する

高配当ETFは分配金が魅力でも、コストが高いと実際の手取りは減ります。

信託報酬は保有中に日々かかる費用で、まず比較の起点になります。ただし実際には、売買委託手数料や監査費用など、信託報酬以外の費用も発生します。

これらを含めた目安が総経費率で、ここまで見て初めて実質コストが分かります。

特に高配当ETFは、分配金の利回りが数%の世界なので、年0.数%の差でも効いてきます。さらにETFは取引所で売買するため、売買のたびにスプレッドもコストになります。スプレッドは買値と売値の差で、頻繁売買ほど負担が増えます。

目論見書や運用報告書で総経費率を確認し、売買の回数は絞りましょう。信託報酬が低く見えても、実質的なコストが高い商品もあります。利回りとコストをあわせて見る習慣が、長い目で見ると大きな差になります。

分配方針は「分配ルール」と「過去の増減」を確認する

分配方針は、分配ルールと過去の増減をセットで確認します。

ETFの分配金は、決算期ごとにどれだけ分配するかを運用会社が定めます。原則として、組入れ銘柄から受け取った配当などが原資ですが、必ずしも毎回同額ではありません。分配方針は目論見書やファンド情報に書かれているので、最初に目を通します。

過去の分配金の推移を見ると、景気や銘柄の入れ替えによってどの程度変動するのかイメージしやすくなります。また、投資信託には、利益から支払われる普通分配金のほか、元本の一部を払い戻す性格を持つ特別分配金があります。

分配金の内訳と増減要因を確認し、想定が崩れた時の対応も決めておくことが良いでしょう。分配金は約束ではなく、結果だと理解すると選びやすくなります。

上位銘柄・業種の比率を見て、偏り(分散度)をチェックする

上位銘柄と業種の比率を見て、偏りをチェックすることが高配当ETFでは特に重要です。

高配当指数は、利回りという1つの条件で銘柄を集めるため、結果として似た性格の企業が集まりやすいからです。

上位10銘柄で何%を占めるか、特定業種への偏りが大きくないかを確認すると、リスクの輪郭が見えやすくなります。これはリターンを予測するためではなく、どのような場面で損失が出やすいかを想定する作業です。

指数によっては、セクターごとの採用数を制限するなど偏りを弱める工夫があります。ただし制限があっても、配当が出やすい業種に寄る傾向は残ります。

ETFの月次レポートや指数のファクトシートで、上位銘柄・業種比率を定期的に確認しましょう。定期的に確認しておくと、気づかないうちに資産が偏るのを防ぎやすくなります。

分散投資の基本:高配当ETFだけに寄せない組み方

役割を「成長・配当・守り」で分ける

分散投資では、資産の役割を「成長・配当・守り」で分けると迷いが減ります。

成長は値上がり益を狙う部分で、広い株式指数などが担当します。配当はインカムを得る部分で、高配当ETFや配当株が候補になります。守りは大きな下落時に生活や投資継続を守る部分で、現金や債券系が中心です。

この3つを混ぜて考えると、配当が欲しいのにリスクを取りすぎる、といった混乱が起きます。役割ごとに目標と許容リスクを決めれば、商品選びは自然に絞れます。

まずは資産形成の目的を整理し、成長と配当の比率を決めておくことが大切です。

例えば資産形成期は成長資産の比率を高め、配当は一部にとどめる考え方が一般的です。逆に現金が必要な時期は、配当や守りの比率を高めて、価格変動を抑える考え方もあります。

高配当ETFは“一部”にして、偏りをコントロールする

高配当ETFはポートフォリオの一部にとどめ、偏りをコントロールするのが基本です。

理由はシンプルで、高配当は特定の業種や投資スタイルに傾きやすいからです。一つのETFで分散しているように見えても、全体で見ると同じリスクに集中していることがあります。

特に円建てで海外株に投資する場合は、為替の影響も重なります。

上限を決めておくと、配分が偏りすぎるのを防ぎやすくなります。例えば高配当は資産の2〜3割までと決め、超えたら成長型に戻す方法があります。

また、同じ国・同じ指数系の商品を重ねすぎないよう、保有銘柄の重複も確認しておきましょう。

偏りが気になる場合は、全世界株式やS&P500などの幅広い指数を土台にし、高配当は上乗せとして組み合わせます。こうすると、成長セクターを取りこぼしにくくなり、減配リスクもならしやすくなります。

分配金はルールを決めて再投資すると、判断がブレない

分配金はルールを決めて再投資すると、判断がぶれにくくなります。

分配金が入るたびに買う商品やタイミングを悩むと、結局は現金が積み上がります。逆にルールを決めておけば、相場が荒れても機械的に動きやすく、複利の効果も活かしやすくなります。

ここでいうルールは、難しいものでなくて大丈夫です。例えば「分配金は四半期末に成長型指数へまとめて投入する」と決めるだけでも十分です。

高配当ETFに再投資する場合も、目標比率を超えない範囲で行うと偏りが増えません。分配金の入金日と買付日をカレンダーに入れ、年間投資枠と一緒に管理すると良いでしょう。

新NISAでは再投資の買付も枠を使うため、毎月積立額を少し調整するなど工夫が必要です。投資枠と資金の流れを整理しておくと、再投資の判断がしやすくなります。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】高配当ETF おすすめしない よくある質問

高配当ETFはおすすめしない人の特徴は?

資産成長を最優先で、新NISAの枠を成長投資に集中したい人は高配当ETFを急いで選ぶ必要はありません。

課税口座だと分配金に約20%課税され、受け取るほど再投資の効率が落ちやすいからです。

新NISAで高配当ETFを買うなら、どの指数(例:S&P500高配当など)を選べばいい?

長期で持つなら、新NISAでは成長投資枠で、利回りだけでなく配当の持続性や分散条件を入れている指数を優先すると無難です。

銘柄数やセクター上限、入れ替え頻度と基準次第で値動きと減配耐性が変わります。

高配当ETFの分配金は再投資すべき?それとも受け取るべき?

目的次第で、迷ったら資産形成期は再投資、生活費目的なら受け取りが基本です。

課税口座では分配金に約20%課税される一方、新NISAでも再投資の買付は投資枠を使います。

まとめ|高配当ETFは「目的に合うか」で決める。新NISAは使い分けが正解

高配当ETFは分配金が魅力ですが、課税口座では分配金に原則20.315%課税され、複利が弱まりやすい点が「おすすめしない」と言われる主因です。

分配金は権利落ちで価格が調整されるため、受け取るだけで得をする仕組みではありません。新NISAなら運用益は非課税で、生涯1,800万円(成長投資枠は1,200万円まで)を目的別に配分することが重要です。

利回りだけでなく指数ルール、コスト、偏りを確認し、成長型インデックスと組み合わせて使い分けましょう。

▶︎ 高配当株の選び方と、購入を避けるべき銘柄の特徴についてもっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国税庁:「No.1330 配当金を受け取ったとき(配当所得)」

- ・国税庁:「No.1331 上場株式等の配当等に係る申告分離課税制度」

- ・国税庁:「株式・配当・利子と税」

- ・国税庁:「No.1240 居住者に係る外国税額控除」

- ・金融庁:「個人投資家が外国の有価証券等に投資する場合の国際的な二重課税に関する調査」

- ・金融庁:「NISAを利用する皆さまへ」

- ・金融庁:「NISAを知る:NISA特設ウェブサイト」

- ・金融庁:「つみたて投資枠対象商品」

- ・金融庁:「令和8(2026)年度税制改正について」

- ・金融経済教育推進機構(j-flec):「普通分配金と特別分配金の違いってなに?」