住宅ローンを組むとき、「金利の低さ」だけで銀行を選んでいませんか?

確かに金利は重要な比較ポイントですが、実はそれだけで決めてしまうと、後から「こんなはずじゃなかった」と後悔する可能性があります。例えば、金利は低くても事務手数料や保証料が高く、結果的に総支払額が増えることも。さらに、返済中のトラブル時に十分なサポートが受けられないケースもあるのです。

特に初めて住宅ローンを検討する方は、金利以外に目を向ける視点を持つことが、納得のいくローン選びの第一歩です。

本記事では、初心者が見落としがちな住宅ローン選びの重要ポイントを7つの観点から解説します。あなたの将来を左右するローン選びを、金利だけに惑わされず、正しく賢く行うための実践的な知識をお届けします。

住宅ローン選びの基本|金利だけで決めると失敗する理由

金利が低くても総支払額が高くなるケースがある

住宅ローンを金利の低さだけで選ぶと、結果的に支払総額が高くなる場合があります。

例えば、金利1%と3%では総返済額に大きな差が生じます。また、借入時の諸費用にも注目が必要です。金利が低いネット銀行では保証料が不要な代わりに融資手数料が高額になる傾向があり、都市銀行・地方銀行では保証料が高額になる傾向があります。

つまり、金利が低くても手数料や保証料を含めた総コストでは他行より高くなるケースもあるため、金利以外の要素も考慮した比較が重要です。

途中で困った時に対応してもらえない可能性がある

金利だけで選んだ結果、いざ返済が苦しくなった際に十分なサポートを受けられないリスクもあります。

特に店舗を持たないネット銀行などは対面での相談窓口がなく、返済条件の見直しなど柔軟な対応を得にくい場合があります。そのため、返済が難しくなったときに相談できる体制が整った金融機関かどうか事前に確認すべきです。

実際、住宅ローンの返済が苦しいと感じたら延滞前に早めに借入先に相談すれば、返済計画の見直しや対策を一緒に考えてくれるはずだとされています。金利のみならず、困ったとき頼れるサポート体制も重視しましょう。

なぜ金利以外も重要?初心者が見落としがちな落とし穴

諸費用の差で数十万円~数百万円変わることがある

金融機関によって、住宅ローンに伴う事務手数料や保証料などの諸費用が大きく異なり、その差は数十万円から数百万円に達する場合もあります。

例えば、保証会社に支払う保証料は借入額や返済期間によっては数十万円~100万円近くになるケースもあります。一方で、保証料が不要な融資手数料型のローンでは、借入額に対し定率で手数料(例:融資額の2%程度)が課され、借入額が大きいほど支払額が高額になります。

このように金利以外の諸費用によって総返済額は大きく変動しうるため、初心者ほど見落としがちなポイントですが、金利だけでなく諸費用を含めた総額比較をすることが大切です。

ちなみに、コスト面では「住宅ローン控除」の期間終了後の税金負担も長期的な資金計画に関わってきます。詳しくはこちらをご覧ください↓

返済中の柔軟性がないと将来的に困るリスクがある

ローン契約後に収入減少やライフプランの変化が起きた際、返済条件の柔軟性がない金融機関だと将来的に困る可能性があります。

例えば、一定期間返済額を減らしたり返済期間を延長したりする返済方法の変更は、金融機関ごとに対応可否が異なります。住宅金融支援機構の【フラット35】では、離職や病気などで返済が困難になった場合に返済方法を変更するメニューが公式に用意されています。

しかし民間銀行では明示されていないことも多く、対応は銀行次第です。金利だけに注目して柔軟性の低いローンを選ぶと、将来予期せぬ事態で返済計画の見直しができず行き詰まるリスクがあります。

初心者の方ほど、返済条件の変更(例:返済期間延長や一時的な返済猶予)の可否や手数料についても確認しておきましょう。

団信の保障内容で選ぶ|もしもの時に備える

死亡・高度障害以外の保障があるかチェックする

住宅ローン契約時に加入する団体信用生命保険(団信)は、通常は死亡・高度障害時に残債が保険金で支払われる基本保障となっています。

しかし近年では、この基本保障に加えて特約でさらに保障範囲を広げた団信を用意する金融機関も増えています。具体的には、がんと診断された場合に残債が0になる「がん団信」や、所定の状態に該当する三大疾病(がん・急性心筋梗塞・脳卒中)の罹患時に残債が支払われる団信などがあります。

住宅ローンを選ぶ際には、死亡・高度障害以外のリスクもカバーできる保障が用意されているかをしっかりチェックしましょう。

がん団信や三大疾病保障の有無で安心感が変わる

がん団信や三大疾病保障付きの団信は、万一の病気の際にも住宅ローン残高を保障してくれるため、借り手にとって大きな安心材料となります。

例えば「3大疾病保障付団体信用生命保険」では、所定のがん・心筋梗塞・脳卒中になった場合に残債が0になるなど、保障範囲が広がります。このような手厚い保障が付いているか否かで、長期のローン返済に対する精神的な安心感は大きく変わります。

特に働き盛り世代では病気のリスクも無視できないため、保障内容の充実度を確認することが重要です。ただし保障範囲が広がる分、後述するように金利に上乗せがある場合が多い点には注意しましょう。

ちなみに、この「団信」の保障が充実していれば、別途加入している生命保険を見直して節約できる場合もあります。詳しくはこちらで解説しています↓

保障内容と金利上乗せのバランスを見極める

団信の保障内容を充実させると、それに伴って住宅ローン金利へ一定の上乗せが発生するケースが一般的です。

特に3大疾病保障付き団信では、金利に年+0.2%〜0.3%程度の上乗せが必要となる商品が多く見られます。一方で、がん団信については、競争が進んだことで「がん100%保障」であっても+0.1%程度、「がん50%保障」では金利上乗せなし(無料)とする金融機関も増えています。

こうした動向を踏まえ、保障充実による安心感と金利負担増とのバランスを見極めることが大切です。

家族構成や健康状態によっては、手厚い保障によって大きな安心を得られますが、月々の利息負担が増えるため、トータルコストとの兼ね合いをよく検討する必要があります。例えば【フラット35】では団信は任意加入(別途保険料支払い)ですが、民間ローンでは基本保障が金利に含まれ、特約保障は金利上乗せという形態が一般的です。

自分にとって必要な保障内容と支払うコストのバランスを冷静に判断し、付加価値に対して適切なコストかどうかを検討しましょう。

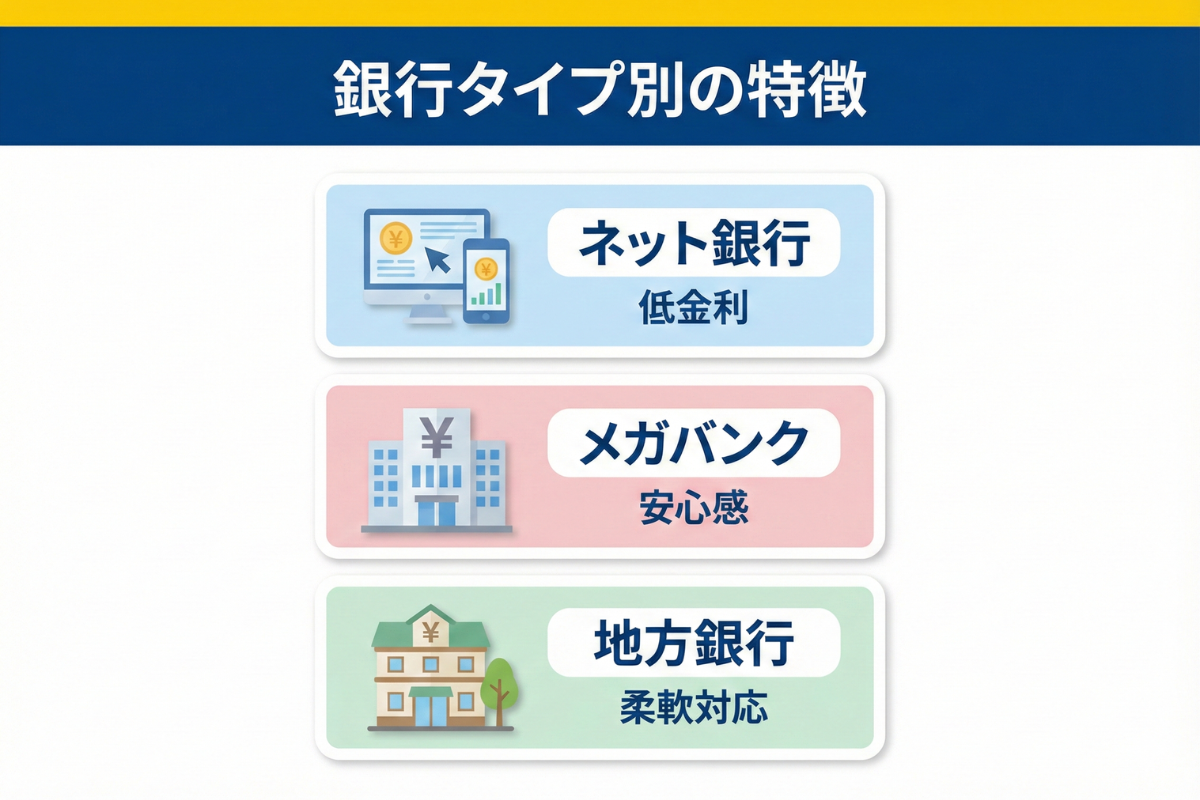

事務手数料と保証料を比較する|見えないコストに注意

事務手数料は「定額型」と「定率型」で総額が大きく変わる

住宅ローン契約時に金融機関へ支払う事務手数料には、「定額型」と「定率型」の2種類があります。

定額型は借入額に関わらず一律数万円程度の手数料で、借入額が大きいほど相対的に割安になるメリットがあります。

一方、定率型は借入額に一定割合(例:2.2%など)の手数料率をかけて計算する方式で、借入額が大きいほど手数料総額も高額になります。例えば3,000万円を借りる場合、定額型なら数万円で済む手数料が、定率型では約60万円程度になる可能性があります。

金利が低めに設定されているローン商品ほど定率型手数料を採用することが多く、一見月々の負担が軽く感じられますが、契約時に支払う初期費用が増える点に注意が必要です。借入額や返済期間によってどちらが有利かは異なるため、総支払額に与える影響を試算して選びましょう。

保証料は一括前払いと金利上乗せのどちらが得か計算する

民間の住宅ローンでは、保証会社への保証料を一括前払い(外枠方式)するか、金利に上乗せ(内枠方式)して分割で支払うかを選べる場合があります。

一括前払い方式では契約時に保証料全額を支払うため初期費用がかかりますが、その代わり毎回の返済額に保証料負担がなく、総返済額を抑えられるメリットがあります。

一方、金利上乗せ方式(内枠方式)は初期費用が不要な代わりに、毎回の返済に保証料相当分(一般に年0.2%程度)が含まれるため総返済額は割高になります。

どちらが得かは借入期間や繰上返済の予定によって変わります。長期間ローンを完済まで返済するなら一括払いの方がトータルコストが安くなる傾向がありますが、途中で繰上返済する場合は未経過分の保証料が戻ってくるかで実質コストが変わります。

自分の返済計画(繰上返済の有無やタイミング)に合わせて、保証料の支払い方法による総額の違いを必ず計算して比較しましょう。

繰上返済時に保証料が返ってくるか確認する

保証料を一括前払いした場合、ローン期間中に繰上返済を行うと未利用分の保証料が一部返金(戻し保証料)されるのが一般的です。返金額は繰上返済のタイミングに応じて所定の算式で計算され、早期に大きな額を繰上返済するほど多く戻ってきます。

例えば35年分の保証料を前払いしていて25年目に全額繰上返済した場合、残り10年分相当の保証料が戻されるといった具合です。一方、金利上乗せ方式の場合は毎回の支払いに組み込まれているため途中解約時の返金はありません。

金融機関によって戻し保証料の扱いや手続方法が異なるため、繰上返済時に保証料の一部返戻が受けられるか事前に確認しておきましょう。特に、一部繰上返済を小口で頻繁に行うと返金額より繰上返済手数料の方が高くつくケースもあり注意が必要です。

審査基準と審査スピードの違い|自分に合った銀行を見極める

年収や勤続年数の基準は銀行によって異なる

住宅ローンの審査では、申込者の年収や勤続年数などの返済能力に関する指標が重視されますが、その基準は金融機関によってさまざまです。一般的に、多くの銀行が「勤続年数3年以上」や「年収○○万円以上」といった目安を設けていますが、なかには勤続年数を問わずに審査を行うケースもあります。

例えば、住宅金融支援機構のフラット35では返済負担率(収入に占める年間返済額の割合)のみを審査基準としており、勤続年数や雇用形態に関する制約は比較的緩やかです。また、一部のネット銀行などでは、勤続年数や前年の収入に明確な下限を設けず、総合的な返済能力で判断する傾向があります。

一方で、従来型の大手銀行などでは安定収入や長期の勤務実績を重視する傾向が強く、申込時点で勤続年数が浅いと不利になる可能性もあります。

自身の職歴や収入状況を冷静に見直し、無理なく審査基準を満たせる金融機関を選ぶことが、スムーズな審査通過の第一歩となります。

審査スピードは物件購入スケジュールに合わせて選ぶ

住宅ローンの審査にかかるスピードも金融機関によって差があります。物件の購入契約から決済まで時間がない場合、審査スピードの速い銀行を選ぶことが重要です。

一般にネット銀行やモーゲージバンクは審査がオンライン中心で迅速と言われ、仮審査は最短当日~数日で結果が出ることもあります。逆に地方銀行などは審査に1~2週間程度かかるケースもあり、契約スケジュール次第では間に合わないこともあります。

住宅ローン特有の「○日以内に承認を得ること」といった融資特約の期限もあるため、自身の物件購入スケジュールに合わせて審査回答の早い金融機関を検討しましょう。各銀行の公式サイトや口コミで「審査の○営業日ルール」など公表されている場合もあるので要チェックです。

時間に余裕がないときは、事前審査(仮審査)を複数平行で申し込むなどの対策も有効です。

自営業やフリーランスでも借りやすい銀行がある

自営業者やフリーランスの方は、収入の変動や決算内容の評価などから審査で不利になりやすい傾向があります。

しかし金融機関によっては自営・自由業に比較的寛容なところも存在します。例えばフラット35は返済負担率の基準さえクリアすれば利用でき、雇用形態による制約が小さいため自営業者にも利用しやすいローンです。

また、一部のネット銀行やノンバンク系では、確定申告書2期分で審査し勤続年数を問わないなど、自営業者向けに柔軟な審査基準を採るところがあります。地方銀行でも地元の中小企業主や農業従事者向けに融資実績が豊富な銀行は、自営業だからと一律に門前払いせず個別事情を考慮してくれるケースがあります。

自分が自営業・フリーランスの場合、その属性での借入実績が豊富な金融機関を選ぶことで審査通過の可能性が高まります。公式サイトで「自営業〇」「会社代表OK」など謳っている商品や、住宅ローン専門の相談窓口で事前に当たりをつけておくと良いでしょう。

繰上返済の手数料と自由度|将来の選択肢を残す

繰上返済手数料が無料か有料かで数万円変わる

住宅ローンの繰上返済手数料は金融機関・商品によって無料の場合と有料の場合があり、この違いで数万円の差が出ることがあります。

一般に、変動金利期間中の繰上返済手数料は低めか無料であることが多い一方、固定金利期間中は手数料が数千円~数万円と高めに設定される傾向があります。例えばインターネット経由で手続きをすれば繰上返済手数料が無料になる銀行もあり、逆に店舗窓口で手続きすると有料になるケースもあります。

繰上返済を計画的に活用したい方は、契約前に手数料体系をしっかり確認しておきましょう。手数料が有料でも、繰上返済による利息軽減額がそれを上回るかどうか試算し、メリットが大きければ実行する判断も必要です。

いずれにせよ、繰上返済手数料は「見えないコスト」として総返済額に影響するため見落とさないよう注意が必要です。

一部繰上返済の最低金額と手続き方法を確認する

金融機関によって、一度に行う繰上返済の最低受付金額が異なります。現在では、多くの都市銀行や地方銀行でインターネットバンキングを利用すれば「1円」または「1万円」からの少額返済が可能となっており、コツコツと繰上返済を進めたい人にとって使い勝手のよい環境が整いつつあります。

一方で、窓口での手続きや一部のローン商品(例:フラット35の窓口扱い)では、最低100万円以上の繰上返済が必要なケースも依然として存在します。このため、返済方法や金額の条件は商品によって大きく異なるのが実情です。

また、手続き方法にも差があります。ネットバンキングで24時間対応している銀行なら自宅から手軽に繰上返済できますが、店舗での手続きに限られる場合は、平日の営業時間内に来店が必要となり実行のハードルが上がります。

契約前に、自分のライフスタイルに合った返済環境かどうか(手続き手段や最低金額の条件)を確認し、無理なく活用できる住宅ローンを選ぶことが重要です。

返済額や返済期間の変更ができるか事前に把握する

長い返済期間中には、収入や家計状況の変化で毎月の返済額を見直したくなることもあります。その際、借入先の金融機関が返済額や返済期間の変更に応じてくれるかどうかは重要なポイントです。

例えば住宅金融支援機構(フラット35)では、収入減少で返済が苦しくなった場合に返済期間延長や一定期間返済額減額など複数の変更メニューを用意しています。民間の銀行でも、事前に相談すれば返済期間の延長やボーナス返済の組み替えなどを検討してくれるケースがあります。

ただし、明確にメニューが公表されている金融機関は多くなく、「ケースバイケースで対応」というところも少なくありません。ローン契約前に、将来的な条件変更の可否についてFAQや約款で確認したり、直接問い合わせておくと安心です。

万一のときに返済条件の変更という選択肢を残しておくことで、長期間のローン返済にも柔軟に対処できるでしょう。

窓口対応とサポート体制|困った時に頼れるか

対面相談ができるか、オンライン対応のみかを確認する

住宅ローンの申込みや相談を対面でできるかどうかは、特に初心者にとって大きな安心材料です。担当者と直接顔を合わせて説明を受けられることで、細かな疑問をその場で解消できるため、不安を抱えず手続きを進めやすくなります。

一方、ネット銀行や一部の金融機関では店舗を持たず、オンラインや電話対応のみに限られている場合があります。さらに近年では、大手銀行でも住宅ローン相談のオンライン化が進み、直営店舗での受付を終了するケースが増えています。ただし、その場合でも提携先の窓口や代理店を通じて対面相談が可能なこともあり、「対面相談がまったくできない」というわけではありません。

対面相談を希望するか、オンラインでの手続きに抵抗がないかによって、適した金融機関は変わってきます。自分に合ったサポート形式を選べるよう、事前に相談受付の形態(店舗の有無、予約制か否か、相談方法の選択肢)をしっかり確認しておきましょう。

返済が厳しくなった時の相談体制が整っているか

ローン返済中に収入減少や病気などで支払いが厳しくなった場合、借入先のサポート体制が頼りになります。

多くの金融機関は、住宅ローンが延滞債権化するより少しでも返済を続けてもらう方が望ましいため、早めに相談すれば柔軟に対応してくれるとされています。具体的には、返済期間の延長や一時的な返済額減額など返済条件の変更に応じてくれることが期待できます。

重要なのは、延滞する前に早期に金融機関へ相談することです。相談窓口の整備状況は銀行によって様々ですが、全国銀行協会では返済に困った個人向けのカウンセリングサービスを設けており、まずは借入先に相談するよう助言しています。

こうした相談体制が整っている銀行かどうか、窓口の案内が明確かといった点も銀行選びの重要なポイントです。困ったときに親身に対応してもらえる金融機関を選んでおけば、万一の際にも安心でしょう。

土日や夜間の問い合わせ対応があるかチェックする

仕事などで平日日中に時間が取りづらい人にとって、土日や夜間に相談できるかどうかは住宅ローン選びの大切なポイントです。最近では、住宅ローン専用のコールセンターを設置し、夜間や休日にも問い合わせに対応している金融機関も一部見られますが、多くの場合、受付時間は平日の昼間に限られています。

また、相談方法にも違いがあります。電話対応のほか、夜間や休日に対応可能なチャットサポートやメール相談を導入している金融機関もあり、これらを活用すれば忙しい方でもスムーズに情報収集が可能です。加えて、土日に住宅ローン相談会を開催する銀行や、事前予約で夜間対応に応じるケースもあります。

このように、問い合わせ対応の時間帯や手段は銀行ごとに異なります。自分が相談しやすい時間に対応しているかを事前に確認しておくことで、ストレスのない契約手続きが実現しやすくなります。問い合わせのしやすさも、安心して長期間つきあえる金融機関を選ぶ上で重要な比較ポイントです。

返済方法の選択肢|元利均等と元金均等の違い

元利均等は毎月の返済額が一定で計画が立てやすい

元利均等返済は毎月の返済額(元金+利息)が一定となる返済方法で、返済計画が立てやすいメリットがあります。特にローン返済開始当初は利息の占める割合が大きいため、元利均等返済を選ぶことで初期の返済負担を軽減しつつ安定した支出管理が可能です。

例えば、当初の返済残高が大きい時期でも毎月の支払額が変わらないので、家計の見通しが立ちやすくなります。「毎月いくらまで返済に充てられるか」を基準に借入計画を立てられる点で、特に資金計画に不安のある初心者には適した返済方式と言えます。

一方で、毎月一定額であるため元金の減り方は初期に緩やかになり、後述のように総返済額では元金均等より多くなるデメリットがあります。しかし、将来の収支計画を優先したい方にとっては元利均等の安心感は大きく、ローンの大半で採用されている標準的な方式です。

元金均等は総返済額が少なくなるが初期負担が大きい

元金均等返済は毎月返済する元本部分が一定となる方式で、当初の返済額は大きくなるものの支払う利息総額を抑えられるメリットがあります。

返済開始直後は元本残高が多いため毎月の利息も多く発生し、元金均等ではその利息に元本一定額を加えた金額を支払うため、初期の返済額が元利均等より高額になります。しかし、返済が進むにつれて利息分が減少し毎月の返済額も次第に軽くなるため、トータルでは支払利息を少なくできるのが特徴です。

できるだけ総支払額を減らしたい、早く元本を減らしたいという人には適した方法ですが、その分当初の家計負担に耐えられるか慎重に判断する必要があります。

自身の収入見通しやライフプランに合わせ、元利均等の安定性と元金均等の経済性を比較して選択しましょう。

途中で返済方法を変更できる銀行もある

住宅ローン契約後に返済方式を変更できるかどうかもチェックポイントです。

一部の金融機関や商品では、借入後に元利均等から元金均等へ、またはその逆への変更を認めている場合があります。例えばフラット35では、機構の承認を条件に返済方法の変更(元利均等⇔元金均等)や返済期間の短縮などが可能となっており、これらの手続きには手数料もかかりません。

ただし、こうした対応が可能な金融機関は限られており、一般的には契約時に決めた返済方法を途中で変えられないケースが多いです。借入後に状況が変わって「やはり別の返済方法にすればよかった」と思う可能性もあるため、契約前によくシミュレーションして最適な方式を選ぶことが大切です。

また、どうしても変更したい場合は一度借り換えを検討する方法もあります。いずれにせよ、契約後の柔軟性について各商品の約款やガイドを確認し、納得した上で返済方法を選択しましょう。

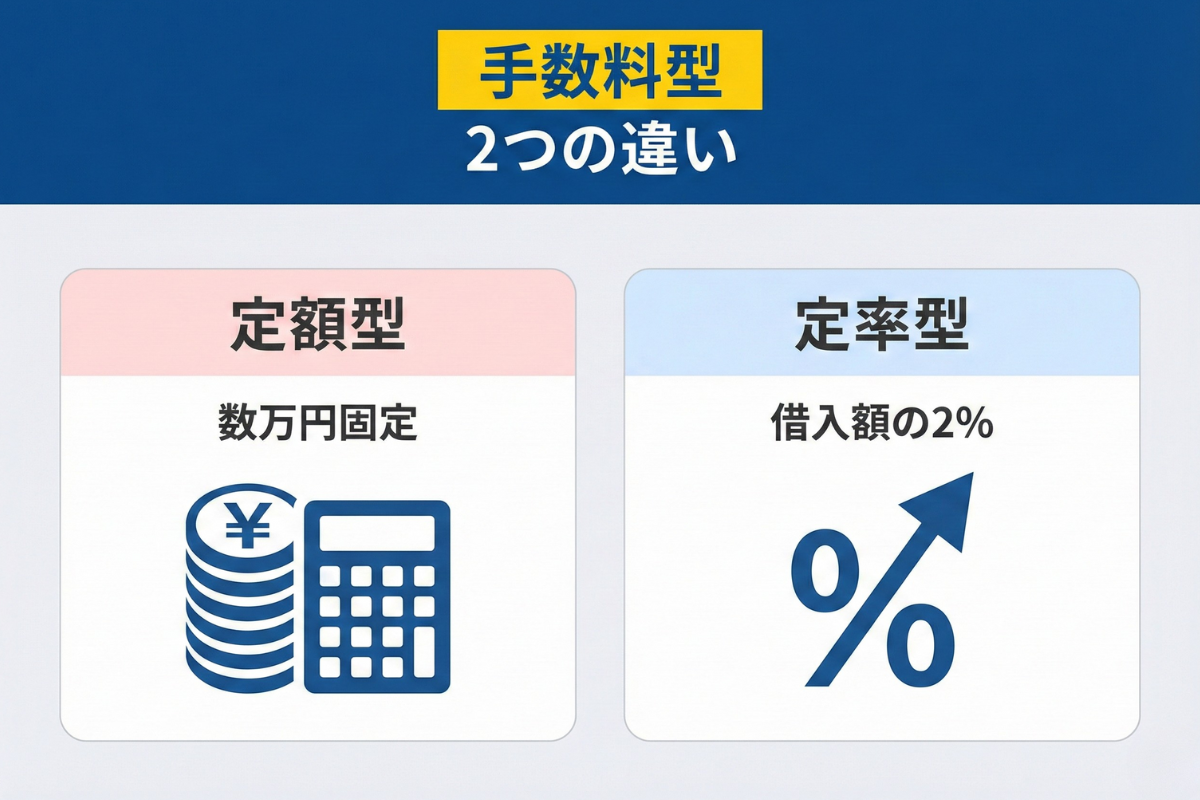

銀行のタイプで選ぶ|ネット銀行・メガバンク・地方銀行の特徴

ネット銀行は金利が低いが対面サポートが少ない

ネット銀行は店舗を持たずインターネット上でサービスを完結するため、一般的にメガバンクや地銀より住宅ローン金利が低めに設定されています。その反面、対面で相談できる店舗窓口がなく、サポートはオンラインや電話が中心です。

例えばネット銀行では住宅ローン専用のコールセンターを設けている場合もありますが、受付時間が平日昼間のみだったりとサポート時間が限定的なケースもあります。Web上のFAQやチャットボットが充実している反面、直接担当者に会って説明を受けたいというニーズには応えづらい面があります。

初めて住宅ローンを組む方がネット銀行を利用する場合、メールや電話でのサポートで疑問点を解消できるか、自分で手続きを進められるかといった点を自己判断する必要があります。金利の低さは最大の魅力ですが、サポートの少なさによる不安も考慮し、自分に合ったかたちで情報収集・手続きを進められる人に向いていると言えるでしょう。

メガバンクは安心感があるが金利はやや高め

メガバンク(都市銀行)の住宅ローンは、大手というブランドの信頼感や全国規模の店舗ネットワークによる安心感があります。

対面で経験豊富な融資担当者に相談でき、ローン以外のサービス(口座、保険など)も含めた総合的な提案を受けられるのも利点です。反面、提示金利はネット銀行に比べるとやや高めであることが多く、実際に都市銀行・地銀では保証料など諸費用も含め総返済額が高くなる傾向が指摘されています。

例えば大手銀行の変動金利はネット銀行より0.1~0.3%程度高いケースが見られます。その代わり、営業担当者がついて手続きのサポートが手厚かったり、団信の保障内容が充実していたりと付加価値が付いているのが特徴です。

何かあった時にも全国の支店網や提携先でフォローが受けられる安心感は、初めて住宅ローンを組む方にとって心強いでしょう。金利負担だけでなく、サービス面でのメリットも含めてメガバンクを選ぶ価値があるか検討してみてください。

地方銀行は地域密着で柔軟な対応が期待できる

地方銀行の住宅ローンは、地域に根差したきめ細かな対応が期待できる点が魅力です。

地元の経済状況や不動産事情に詳しいため、地域特有の事情を考慮した融資判断や相談に応じてくれるケースがあります。他行では評価が難しい物件や収入形態でも、地銀なら前向きに検討してくれたという例も少なくありません。

金利面ではメガバンクと同程度かやや高めの設定になることもありますが、自治体との提携ローンや地元企業の社員向け優遇金利など独自の優遇策を展開している場合があります。加えて、万一返済が厳しくなった際も、顔なじみの担当者が親身に相談に乗ってくれるなど、地域密着ならではの安心感があります。

土日に住宅ローン相談会を開催したり、出張相談に応じてくれる地銀もあるため、忙しい共働き世帯にも利用しやすいでしょう。地元で長く暮らす予定の方や、地域との繋がりを重視したい方にとって、地方銀行は柔軟で身近な金融パートナーとして有力な選択肢となります。

住宅ローン返済中も安心|分散投資でリスクを抑える資産形成

住宅ローンだけに資金を集中させるリスクとは

住宅ローン返済にばかり資金を集中させることにも注意が必要です。確かに借金を早く減らすのは大切ですが、もし手元資金の大半を繰上返済などに充ててしまうと、いざという時の蓄えや投資による資産形成の機会を失ってしまうリスクがあります。

例えば、「住宅ローンを優先して全額返済してから資産形成を始める」場合と、「返済と資産形成を並行して行う」場合では、後者の方がより多く資産を形成できる可能性があると指摘されています。

住宅ローンは数十年という長期間の債務なので、その間にインフレや人生のイベント(教育費や老後資金)の準備も進めておく必要があります。ローン返済だけにお金を集中させてしまうと、将来の教育費・老後資金が不足したり、持ち家に資産が偏りすぎて流動性がなくなるといったリスクが生じます。

住宅ローン返済と並行して適度に貯蓄・投資を行い、バランス良く資産を増やしていくことが安全な資金計画に繋がります。

ちなみに、この「あえて繰り上げ返済しない」という考え方については、こちらで詳しく掘り下げています↓

少額から始められる投資で将来に備える

住宅ローン返済中でも、少額からコツコツ始められる投資を活用して将来に備えることができます。

例えば毎月1~2万円でも積立投資を継続すれば、長期の複利効果によって大きな資産形成に繋がる可能性があります。投資には元本割れのリスクも伴いますが、無理のない範囲の少額投資であれば家計への影響も小さく、時間を味方につけて資産を育てることができます。

最近ではNISAなど少額投資非課税制度も充実しており、銀行預金より高い利回りを目指せる商品に手軽に取り組めます。住宅ローンの金利が低いうちは、余裕資金をすべて繰上返済に回すより、一部を将来のための運用に振り向けた方が効率的という考え方もあります。

現に金融庁も長期・積立・分散投資の重要性を強調しており、安定的な資産形成のために投資を活用することを呼びかけています。少額からでもできる投資を併用し、ローン返済後の豊かな生活に備えて計画的に資産形成を始めましょう。

分散投資で収入源を複数持つメリット

1つの資産や収入源に頼りきりにせず、分散投資によって複数の収入源を持つことはリスク管理の面で大きなメリットがあります。異なる値動きをする複数の資産(国内外の株式・債券・不動産など)に資金を分散すれば、特定資産の下落による影響を和らげ、運用成績を安定させる効果が期待できます。

例えば、給与収入に加えて投資信託からの分配金や株式の配当、不動産投資の家賃収入などがあれば、景気変動や雇用状況の変化に対して家計の耐久力が増します。実際、資金を一つの資産に集中させず複数に分散すると、リスクが分散されリターンの安定度が増すことが財務局などからも指摘されています。

住宅ローン返済中であっても、小規模でも収入源を複数持っておけば、万一本業収入が減った場合の補填になったり、将来の年金以外の収入源として家計を支える役割を果たします。複数の収入の柱を育てておくことで、住宅ローン返済中の精神的な安心感も高まるでしょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】住宅ローン選びでよくある質問

住宅ローンの事務手数料と保証料はどちらが高くなる?

ケースバイケースですが、借入額が大きい場合は定率型の事務手数料が保証料を上回ることがあります。

例えば融資額の2%前後の手数料は、保証料(一括前払い)より高額になる場合があります。両者を含めた総支出を試算し、自分の条件でどちらが有利か比較しましょう。

ネット銀行で住宅ローンを組むとサポートは受けられない?

ネット銀行でも電話やメールでのサポートは受けられますが、対面での相談窓口は基本的にありません。

そのため、自分で手続きを進める必要があり、店舗対応の銀行に比べるとサポート面で制約があります。不安な場合は、事前に電話相談やチャットサービスで疑問を解消しておくと良いでしょう。

住宅ローンの審査に落ちやすい人の特徴は?

収入が不安定だったり勤続年数が極端に短い人は審査で不利になりやすいです。

多くの金融機関が返済能力を見る際、安定収入や勤務年数を重視する傾向があり、また他のローン残高が多い人やクレジット延滞歴がある人も敬遠されがちです。逆に言えば、継続的な収入と良好な信用情報を示せれば審査通過の可能性は高まります。

まとめ|初心者でも後悔しない住宅ローンの選び方

住宅ローンを後悔なく選ぶためには、金利だけでなく総支払額や保障、サービスまで含めた比較が欠かせません。例えば、諸費用の違いだけで総額が数十万~百万円単位で変わるケースもあるため、各行の商品を丁寧に調べることが重要です。

金利の低さに飛びつくだけでなく、自分の将来設計やライフスタイルに合った柔軟性・サポート体制を持つ金融機関を選べば、初心者でも安心して長い返済生活を送れるでしょう。

▶︎ 住宅ローン返済と並行して資産形成を始めたい方は、こちらもどうぞ

参考元

- ・国土交通省:「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」

- ・国土交通省:「令和5年度 住宅市場動向調査報告書」

- ・住宅金融支援機構:「住宅ローン利用者の実態調査」

- ・住宅金融支援機構(フラット35):「返済方法の変更を希望するときは」

- ・住宅金融支援機構:「住・My Noteで返済方法変更を行うことはできますか」

- ・住宅金融支援機構:「3大疾病付機構団信に加入している場合」

- ・全国銀行協会:「Q. 住宅ローンの繰り上げ返済、効果的に行うには?」

- ・全国銀行協会:「住宅ローンの諸費用」

- ・国税庁:「No.1225 住宅借入金等特別控除の対象となる住宅ローン等」