現物不動産投資に興味はあるけれど、「始め方がわからない」「まとまった資金がないと無理なのでは?」と悩んでいませんか?実は、工夫次第で比較的少額からでも不動産投資を始めることが可能です。

本記事では、現物不動産投資とは何かという基本から、初心者向けの始め方のステップ、少額で始めるためのポイントや注意点までやさしく解説します。

計画的に準備すれば、小さな一歩から将来の安定収入につなげることもできるので、ぜひ参考にしてみてください。

現物不動産投資とは「実物の不動産から収益を得る投資」

家賃収入や売却益を目的として不動産を保有・運用する投資である

現物不動産投資とは、土地や建物といった実物の不動産を購入して運用し、そこから利益を得る投資です。

例えば、自分でマンションの一室を購入して人に貸し、毎月賃料収入を得るケースが代表的です。なお、投資対象とする不動産の規模は、マンションの一室から一棟アパートまで資金に応じて様々です。

家賃収入は毎月入る継続的な収入源となり、購入時より高い価格で売却できれば売却益(資産を売って得る利益)も期待できます。このように、実物資産である不動産を直接所有し、そこから収入を得る点が現物不動産投資の特徴です。

現物不動産投資は、老後の収入確保から企業の資産運用まで幅広い目的で活用されており、資産運用の代表的な手法の一つとなっています。

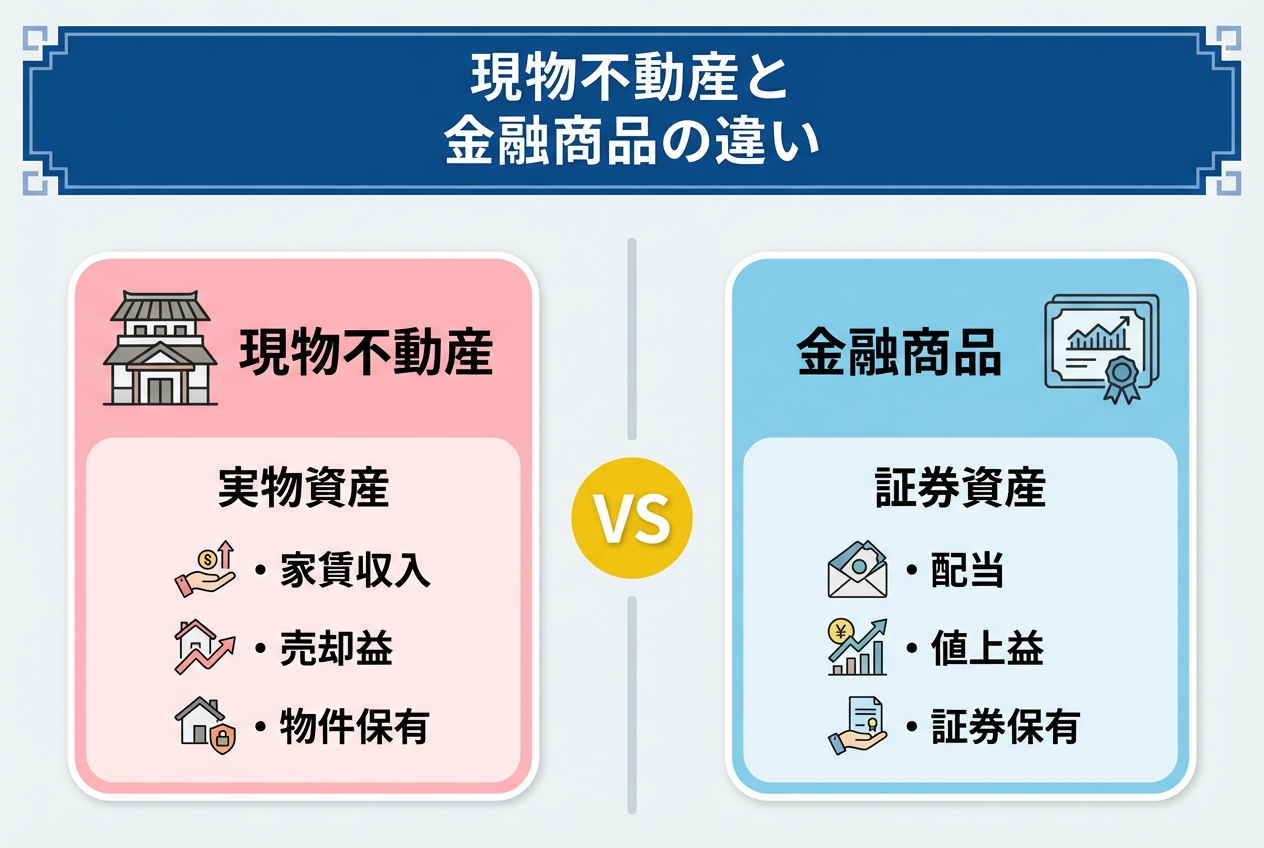

株式や投資信託とは異なり、実物資産を持つ点が特徴

株式や投資信託などの金融資産とは異なり、現物不動産投資では形のある資産を自分の名義で保有します。

物理的な価値があるため、インフレ(物価上昇)の局面でも現金や株式ほど価値が目減りしにくいという強みがあります。

一方、株式や投信が他者に運用を任せる商品なのに対し、不動産投資では物件オーナーとして自ら管理・運営する責任が生じます。

さらに、不動産は簡単に現金化できない(換金性が低い)うえ、固定資産税の支払いや建物の修繕など維持管理に手間と費用がかかる点にも注意が必要です。

株価のように日々大きく変動しにくい反面、売却には時間と仲介手数料や税金などのコストを要するため、長期運用が前提の資産と言えるでしょう。

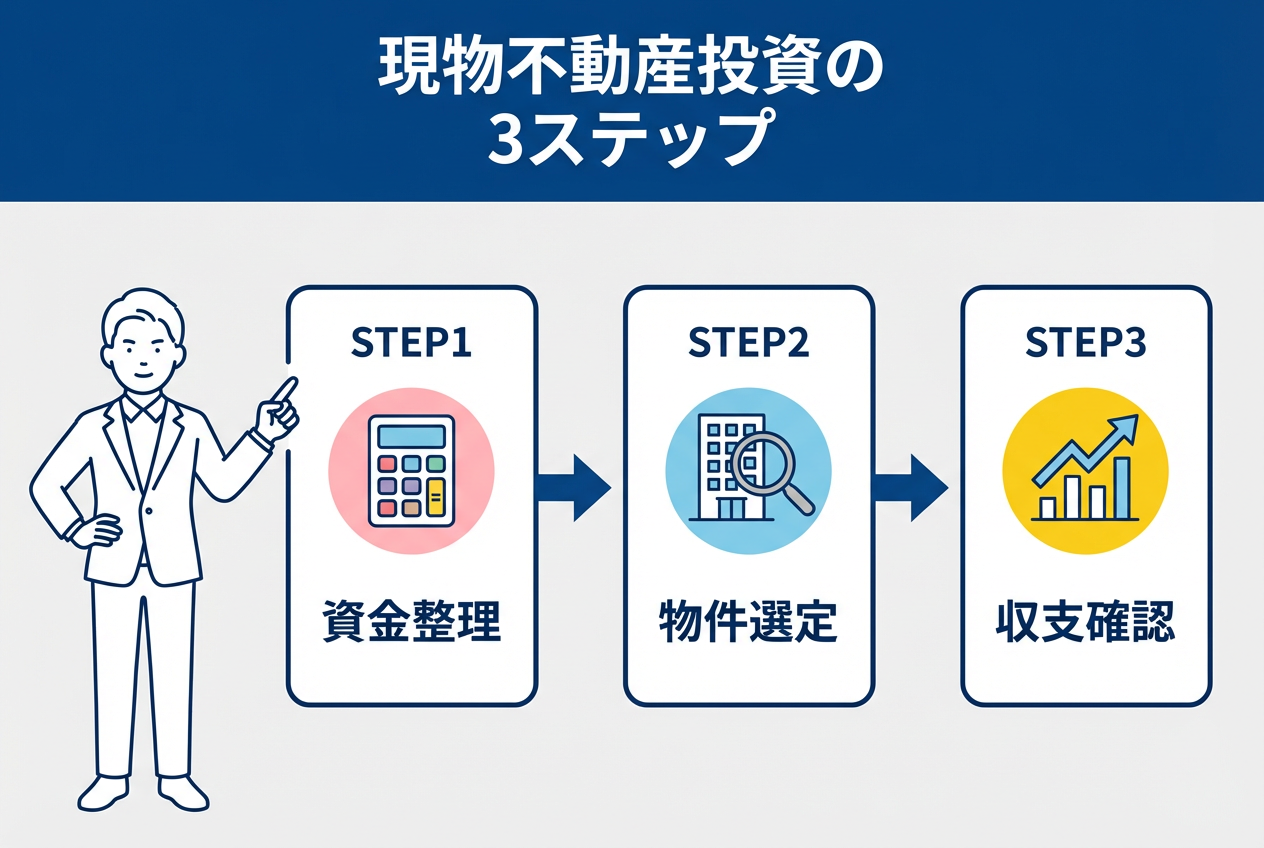

現物不動産投資の始め方とは?初心者向けに基本を解説

自己資金と毎月の余裕資金を整理し、投資に使える上限額を決める

まずは、自分が不動産投資に充てられる資金を正確に把握することが出発点です。

手元の自己資金(頭金や諸費用に充てられる貯蓄額)と、毎月の余裕資金(ローン返済や維持費に回せる金額)を整理しておきましょう。

例えば、生活費や緊急予備資金を差し引いて投資に充てられる自己資金が500万円あり、毎月5万円の余裕があるとします。

その場合、それを基に購入物件の価格帯や借り入れるローン額の上限を逆算できます。

一般に物件価格の1~2割は頭金や諸費用として自己資金が必要になるため、この条件では物件価格2,000万円前後が無理のない上限の目安となるでしょう。無理のない資金計画を立てておくことで、長期にわたり安定した運用が可能になります。

投資対象とエリアを絞り、想定家賃と利回りの目安を把握する

続いて、投資する物件の種類やエリアを具体的に絞り込みましょう。対象を絞ることで、その地域の家賃相場や利回りの目安を把握しやすくなります。

例えば、「築浅ワンルームマンションを都心で探す」「中古アパートを地方都市で探す」など方針を定めておけば、市場価格や需要動向の情報収集も効率的です。エリアごとの賃料水準や空室率を事前に調べ、想定できる利回り(年間家賃収入÷物件価格)がどの程度になるか確認しておくことが大切です。

一般的に、都心のワンルームマンションは表面利回りで4~5%前後なのに対し、地方の中古アパートでは8~10%台と、地域・物件により利回り水準が異なります。こうした下調べにより、自分の目標や許容リスクに見合った物件を見極めやすくなります。

収支シミュレーションを行い、購入後のキャッシュフローを確認する

最後に、購入を検討している物件について、収支シミュレーションを行いましょう。毎月の家賃収入から、ローン返済額や管理費、固定資産税、保険料などの支出を差し引き、購入後のキャッシュフロー(手取り収支)を確認します。

さらに、一定の空室期間や金利上昇など将来起こり得るリスクも織り込んでおくことが重要です。

例えば、年間家賃収入を10ヶ月分程度(空室率約15%)に目減りさせて計算するなど、余裕を持ったシミュレーションを心がけます。試算の結果、毎月の収支が赤字になるようであれば、物件価格や融資条件を見直す必要があるでしょう。

事前に綿密なシミュレーションを行っておくことで、購入後に資金繰りに行き詰まるリスクを減らせます。

少額から始めるために、投資対象と方法を絞るという考え方

購入価格が抑えられる物件タイプに絞る

少ない自己資金で始めたい場合、まずは購入価格が比較的低い物件タイプに絞ることがポイントです。

例えば、都心のファミリー向けマンションや一棟アパートは購入に数千万円単位の資金が必要です。一方、小規模なワンルームなどの区分マンションなら数百万円~1,000万円台から探すこともできます。

築年数が古めの中古物件や、郊外・地方の物件も価格を抑えやすいため、予算内で購入しやすくなります。また、購入価格が低ければ必要な借入額も少なくて済み、ローン審査のハードルも下がる傾向があります。

ただし、価格が安い物件は築古による修繕リスクや賃貸需要の弱さも考慮し、慎重に選びましょう。

無理なく購入できる物件からスタートすることで、失敗リスクを抑えやすくなります。

エリアを限定し、家賃相場と需要を把握しやすくする

次に、投資するエリアをある程度限定しておくと良いでしょう。地域を絞ることで、そのエリア特有の家賃相場や賃貸需要(空室傾向など)を把握しやすくなります。

例えば、大学が集まる街や工場が多い地域など、それぞれ賃貸ニーズの特徴があります。自宅から近い地域や、土地勘のあるエリアから始めると、市場の情報収集や物件見学もしやすく、運営上の不安も軽減できます。

その地域の人口動向や再開発計画、主要な賃貸需要の源(大学や企業等)も調べておけば、長期的な需要を見通しやすくなるでしょう。

逆に、広範囲に手を広げすぎると各地域の細かな状況を読み解くのが難しくなるため、最初は一つか二つの都市に絞って検討するのが堅実でしょう。

投資手法をシンプルにし、判断を複雑にしすぎない

投資初心者が少額で始めるなら、投資手法はできるだけシンプルにするのが賢明です。複雑なスキームや複数の手法を組み合わせようとすると、判断材料が増えすぎて分析が難しくなります。

また、短期転売で値上がり益を狙う、高度な融資スキームを駆使するといった手法は市場予測や専門知識が必要で初心者にはハードルが高いものです。

例えば、物件購入と同時にリノベーション転売やサブリース運用などを一度に狙うのではなく、まずは単純な「購入して賃貸に出す」モデルに絞る方が無理がありません。

まずは一つの方法で実績を積み、慣れてから次の手法に挑戦する方が安全です。シンプルな手法で始めれば、収支管理やリスク把握も容易になり、初心者でも対応しやすくなります。

管理や運用の負担が過度にならない範囲に抑える

不動産の管理や運営にかかる負担も、過度にならない範囲に抑えることが重要です。

賃貸募集の広告や契約手続き、入居者からの問い合わせ対応、設備の修繕手配など、物件運用には様々な手間が発生します。

少額で始める段階では、無理に物件数を増やしすぎたり、手のかかる運用方法(民泊など)に手を出さない方が賢明でしょう。

例えば、初めての投資では1戸の賃貸運用に集中し、空室対応や入居者対応を経験してから徐々に規模を拡大するのが理想です。

また、管理会社に委託するか自主管理にするかも負担に直結します。管理会社に任せれば手間は省けますが費用がかかり、自主管理ではコストを抑えられる反面、時間と労力が必要です。

自分の時間や知識で無理なく対応できる範囲で運用を行い、ストレスなく継続できる体制を整えましょう。

なぜ現物不動産投資は少額から始められるのか

初期費用を抑えられる物件タイプが増えている

現物不動産投資が少額から始めやすくなっている背景として、初期費用を抑えられる低価格帯の物件が増えていることが挙げられます。

近年、個人投資家向けに供給されるワンルームマンションなどの小口物件が増加し、数百万円~数千万円程度の予算で購入できる不動産が手に入りやすくなりました。

中古市場でも、築年数は経ているものの安価な区分マンションや戸建てが数多く流通しており、都市郊外や地方では500万円以下の中古物件も珍しくありません。

そうした物件の存在により、自己資金の少ない投資家でも参入しやすい状況です。こうした低価格帯の物件が増えたことで、「不動産投資=大きな資金が必要」というハードルが下がり、少額スタートが可能になっています。

融資や小口投資など投資手法が多様化している

もう一つの要因は、不動産投資の手法が多様化したことです。金融機関の融資を活用すれば、自己資金が少なくてもローンを組んで物件を購入できます。

例えば自己資金100万円でも、残りを借り入れることで1,000万円規模の物件取得に踏み切れるケースがあります。

さらに、不動産投資信託(REIT)や不動産クラウドファンディングなど、少額から不動産投資に参加できる金融商品・サービスも一般化しました。

不動産クラウドファンディングや不動産小口化商品の登場により、少額からの不動産投資も現実的になりました。

例えば、1口数万円から出資して不動産投資の利益を享受することも可能です。こうした手法の多様化により、資金に乏しい初心者でも不動産投資をスタートしやすくなっています。

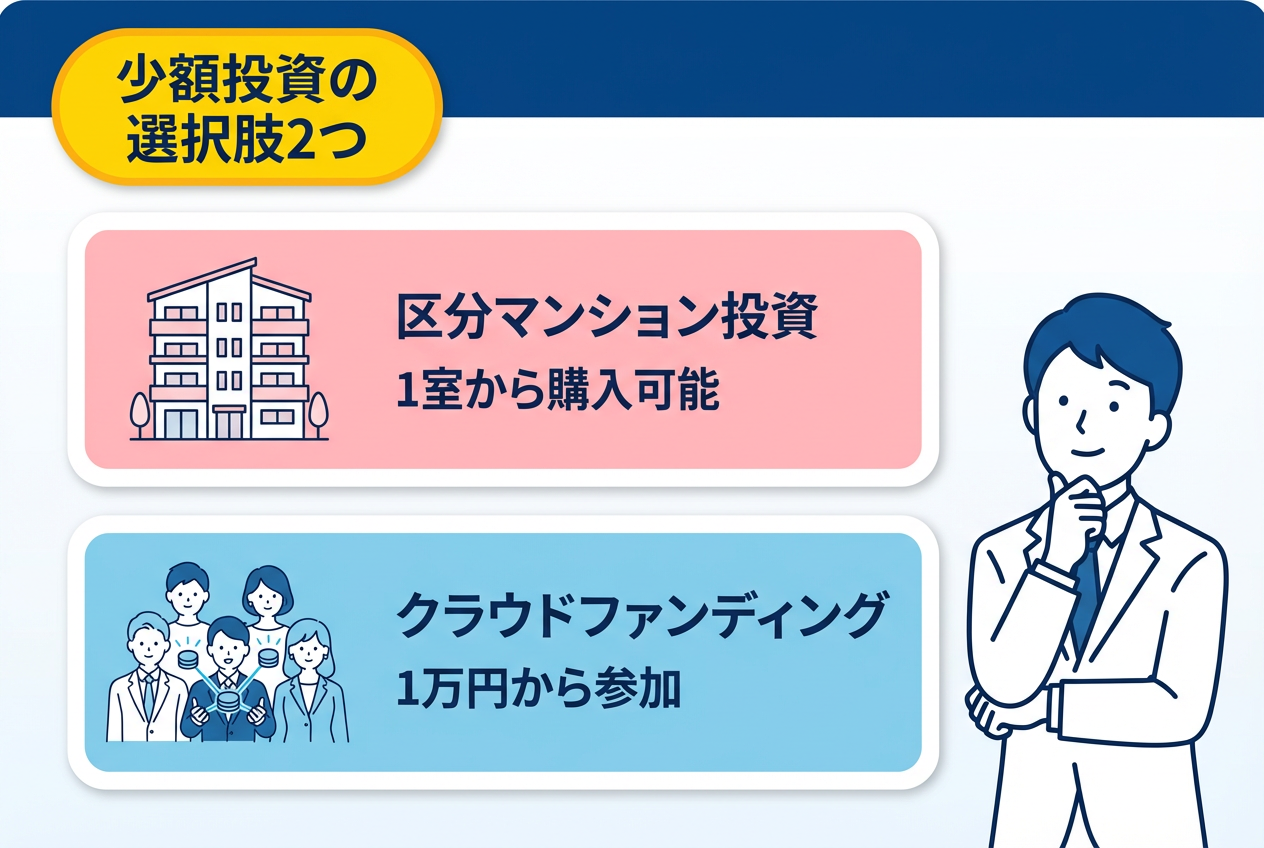

少額で始める現物不動産投資の選択肢

区分マンション投資から始める

初心者が現物不動産投資を始める際の代表的な選択肢が、マンション1室(区分マンション)への投資です。

購入費用が比較的安く、都市部でも数百万円~数千万円程度から物件が見つかるため、ハードルが低めです。

さらに、区分マンションは金融機関から融資を受けやすく、サラリーマンでもローンを組んで購入しやすい傾向があります。一棟まるごとの物件と比べて管理も容易で、建物全体の維持管理は管理組合や管理会社が行うケースが多く、オーナーは自身の部屋と入居者対応に専念できます。

また、借り手需要が安定しているエリアの区分マンションは、長期にわたり安定した家賃収入を得やすい点もメリットです。まずは1室のオーナーとして経験を積むことで、不動産投資の基本を無理なく学べるでしょう。

不動産クラウドファンディングなどの小口化された不動産商品を活用する

少額で現物資産に投資するもう一つの方法が、不動産クラウドファンディングなどの小口化された不動産商品を活用することです。

インターネット上のプラットフォームを通じて、複数の投資家と一緒に一つの不動産プロジェクトに出資できます。案件ごとに運用期間が定められ、定期的に分配金(賃料収入や貸付利息からの配当)が支払われる仕組みです。

1口1万円台から申し込める案件も多く、手軽に不動産投資の利益配分を受け取れる点が魅力です。現物の物件を購入する場合と違い、物件管理や入居者対応は事業者側が行うため、投資家は運用状況の報告を待つだけで済みます。

ただし、元本保証はなく投資のリスクは残るため、案件の内容や事業者の信頼性を十分に確認したうえで利用しましょう。

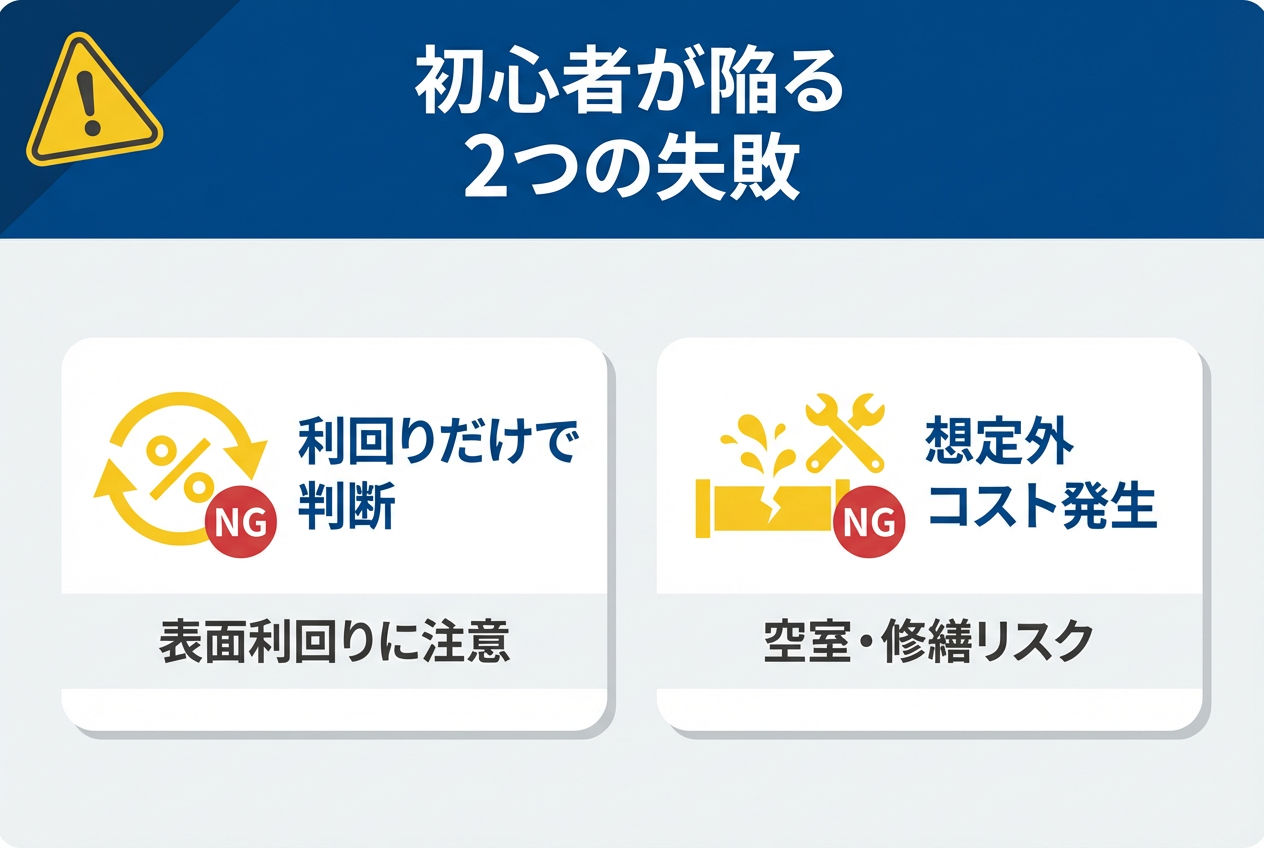

初心者が知っておきたい現物不動産投資の注意点

表面利回りだけで判断すると失敗しやすい

初心者は広告に記載された高い表面利回りに惹かれがちですが、その数字だけで物件の良し悪しを判断するのは危険です。

表面利回り(物件価格に対する年間家賃収入の割合)は経費や空室による収入減を考慮していないため、実際の手取り利回りはそれより低くなるのが一般的です。

例えば表面利回り10%の物件でも、管理費や税金などの経費や空室による家賃減少を差し引けば、実質利回りは5~7%程度に下がるケースもあります。

表面利回りと実質利回りの違いや計算方法については、こちらで詳しく書いています↓

一般に、極端に高い利回りを謳う物件は築古・郊外など何らかのリスク要因を抱えていることが多い点にも注意が必要です。

利回りの数字だけに惑わされず、毎月の収支シミュレーションや物件の状態を総合的に検討することが大切です。

不動産投資における失敗パターンと対策については、こちらで詳しく書いています↓

空室や修繕など想定外のコストが発生することがある

現物不動産投資では、思わぬコストが発生する可能性も念頭に置いておきましょう。

代表的なのが空室リスクと修繕費です。賃貸物件は入居者が退去すれば次が決まるまで家賃収入が途絶え、その間もローン返済や固定費の支払いは続きます。

また、築年数の経過に伴い設備の故障やリフォーム工事が必要になり、一度に数十万円規模の出費が発生することもあります。こうした予期せぬコストに備え、普段から家賃収入の一部を修繕積立金としてプールしておく、あるいは十分な予備資金を確保しておくことが大切です。

なお、火災保険や地震保険にも加入し、予測不能な損害への備えもしておきましょう。余裕資金なしに投資すると、想定外の支出で資金繰りが悪化し、最悪の場合投資継続が困難になるリスクがあります。

現物不動産投資では分散投資の考え方が重要になる

現物不動産は長期保有型の資産であり、資金が固定されやすい

現物不動産は、購入してから売却するまで長期間にわたって保有するのが基本の投資スタイルです。

一度購入すると資金がその不動産に固定され、すぐに現金化することは難しくなります。株式や投資信託のように市場で簡単に売買できず、売却するにも買い手を探し、不動産会社に仲介を依頼して数ヶ月かかることも珍しくありません。

また、資金を一部だけ引き出すような柔軟な処分もできないため、不動産の一部だけを売却して現金を得ることは不可能です。

こうしたことから、現物不動産は流動性リスク(換金のしにくさ)を伴う資産と言えます。

そのため、不動産に投資する際は当面使う予定のない余裕資金で行い、長期保有を前提にした資金計画を立てることが大切です。

一つの不動産に依存すると、空室や修繕などの影響を受けやすい

現物不動産投資では、1件の物件に全ての資金を投じている場合、その物件の状況に収益が大きく左右されてしまいます。

たとえば唯一の賃貸物件が空室になると、その間は家賃収入がゼロになり、収益が途絶えてしまいます。

また、一棟物件で高額な修繕が発生した場合、その費用負担を全て自分で背負うことになります。一つの物件に依存していると、空室リスクや修繕リスクを分散できず、想定外の出来事が収支全体に直結する点に注意が必要です。

複数の物件を保有していれば、1戸の空室を他の物件の収入で補えるなど、リスクを平準化しやすくなります。

したがって、最終的には物件数を増やしたり、他の資産と組み合わせたりして一極集中を避けることが望ましいでしょう。

換金性の高い資産や少額投資と組み合わせることでリスクを抑えられる

現物不動産投資のリスクを抑えるためには、換金性の高い資産や少額で分散できる投資商品と組み合わせるのが有効です。

具体的には、手元に十分な現金やすぐ売却できる金融資産(預金・株式など)を確保しておき、不動産への投資額を全資産の一部に留めることが望ましいでしょう。

こうすることで、予期せぬ出費が生じても現金や流動性資産から補填でき、不動産を慌てて売却する必要がなくなります。

また、不動産投資自体も、1件の大きな物件に集中するのではなく、複数の小口投資(複数の区分物件やクラウドファンディングなど)に分散することで、一件あたりのリスクを軽減できます。

現物資産の安定性と流動資産の柔軟性を組み合わせたポートフォリオを構築し、全体としてバランスの取れた資産運用を心がけましょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

現物不動産投資を少額から始める前に押さえておきたいポイント

投資期間と出口をあらかじめ想定しておく

現物不動産投資に踏み出す前に、あらかじめ投資期間と出口戦略をイメージしておくことが重要です。いつまで物件を保有し、どのようなタイミングで売却して利益確定または資金回収を行うのか、目安を決めておきましょう。

例えば、「○年間は家賃収入を得て、その後市場価格が上がった段階で売却する」「定年まで保有し、老後の生活資金に充てる」など、あらかじめ方針を立てておくと出口が明確になり資金計画も立てやすくなります。

売却時には仲介手数料や譲渡益に対する税金などコストも発生するため、それらも考慮に入れて出口計画を立てましょう。

出口を意識せずに漫然と保有すると、市場環境の変化や物件の老朽化で思うように売却できなくなるリスクもあるため注意が必要です。

現物不動産投資の具体的な始め方やREITとの違い、出口戦略については、こちらで詳しく書いています↓

自己資金と毎月の余裕資金の範囲内で計画を立てる

不動産投資の計画は、必ず自己資金と毎月の余裕資金の範囲内で立てるようにしましょう。

日々の生活費や緊急予備資金まで投資に回してしまうと、想定外の事態に対処できず家計を圧迫する危険があります。頭金や諸費用として投入できる自己資金額を明確にし、さらに毎月のローン返済や経費を無理なく支払える範囲で物件規模や借入額を設定することが大切です。

例えば、給与収入から生活費を差し引いて毎月5万円の余裕があるなら、その範囲内でローン返済額が収まる物件価格に抑えるなどの工夫が必要です。

自分の資金力に見合った計画を立てておけば、長期の運用でも家計に無理が生じにくく、安心して投資を続けられます。無理な計画は破綻の原因となりかねません。

一つの投資手法に固執せず、現物・小口投資などを比較する

不動産投資には現物物件の購入以外にも様々な手法があり、初心者は一つの方法に固執せず複数の選択肢を比較検討すると良いでしょう。

たとえば、「区分マンションを直接購入する」のと「不動産クラウドファンディングに出資する」では必要資金やリスク・リターンの性質が異なります。自己資金や知識、許容できるリスクの度合いに応じて、現物投資と小口投資(REITやクラウドファンディングなど)を組み合わせることも選択肢です。

一つの手法だけにこだわると、その方法特有のリスクにさらされますが、複数の方法を知ったうえで自分に合った手段を選ぶことで、より安定した資産形成が可能になります。常に他の投資商品とも比較し、メリット・デメリットを理解した上で最適な方法を選択しましょう。

▶︎ 不動産クラウドファンディングについて、もっと詳しく知りたい方はこちらもどうぞ

【FAQ】現物不動産投資の始め方に関するよくある質問

現物不動産投資は本当に少額から始められる?

はい、少額から始めることは可能です。

最近はワンルームマンションの購入や不動産クラウドファンディングなど、10万円以下から取り組める手法があります。

例えば、実際に2~5万円程度から出資できるサービスもあり、まとまった資金がなくても不動産投資を開始できます。

初心者は現物不動産投資と他の投資をどう使い分ければいい?

現物不動産投資は長期の安定収入源として、他の金融商品は流動性や少額投資の役割で組み合わせると効果的です。

例えば、日々の余裕資金は株式や投資信託で運用して流動性を確保しつつ、大きな余剰資金で賃貸用不動産を持てば、資産全体の安定感が増します。

両者をバランス良く活用することで、安定性と流動性を両立した資産運用が可能です。

分散投資を考える場合、現物不動産投資はどのような役割になる?

現物不動産投資は、分散投資において安定的な収入源・インフレヘッジの役割を果たします。

他の資産と値動きの傾向が異なるため、株価下落局面でも家賃収入が継続し、ポートフォリオ全体のリスク低減に貢献します。

つまり、不動産を組み入れることで資産全体のバランスが良くなり、長期的な安定性が高まります。

まとめ|現物不動産投資の始め方と少額スタートの考え方

現物不動産投資は、大きな資金がなくても工夫次第で少額から始められる投資手法です。

例えば、2万円から投資可能な不動産クラウドファンディングの登場などにより、20~30万円程度の自己資金でも取り組める環境が整っています。

ただし、長期運用に備えた綿密な計画とリスク分散は不可欠です。

事前のシミュレーションと余裕資金内での投資を徹底し、安定した資産形成につなげましょう。少額からコツコツと経験を積み、将来の資産形成につなげていきましょう。

参考元

- ・国土交通省:「令和6年度 住宅市場動向調査報告書」

- ・総務省:「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果」

- ・日本不動産研究所:「不動産投資家調査(第53回・2025年10月現在)」

- ・国税庁:「No.1440 譲渡所得(土地や建物を譲渡したとき)」

- ・金融庁:「不動産特定共同事業法の電子取引業務ガイドライン」

- ・国土交通省:「不動産証券化の解説」

- ・内閣府:「第3節 資産インフレの諸影響」

- ・総務省:「固定資産税制度について」

- ・国土交通省:「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」