復興特別所得税は、所得税額に上乗せされる付加税です。

現行法では平成25年から平成49年(令和19年分)まで続き、税率は原則「基準所得税額×2.1%」。所得税が0円なら、復興特別所得税も原則0円です。

一方、令和8年度税制改正の大綱(令和7年12月26日閣議決定)では、家計負担を増やさない工夫として、税率を1%引き下げ、課税期間を令和29年までとする見直し案が示されています。

ただし大綱段階の方針のため、施行時期や実務の取扱いは法案成立後に確定します(2026年2月時点では未確定)。

本記事では「いつまで/なぜ長い/何に使う/いくら増える/どこで確認する」を、投資家の実務目線で迷わない順に整理します。

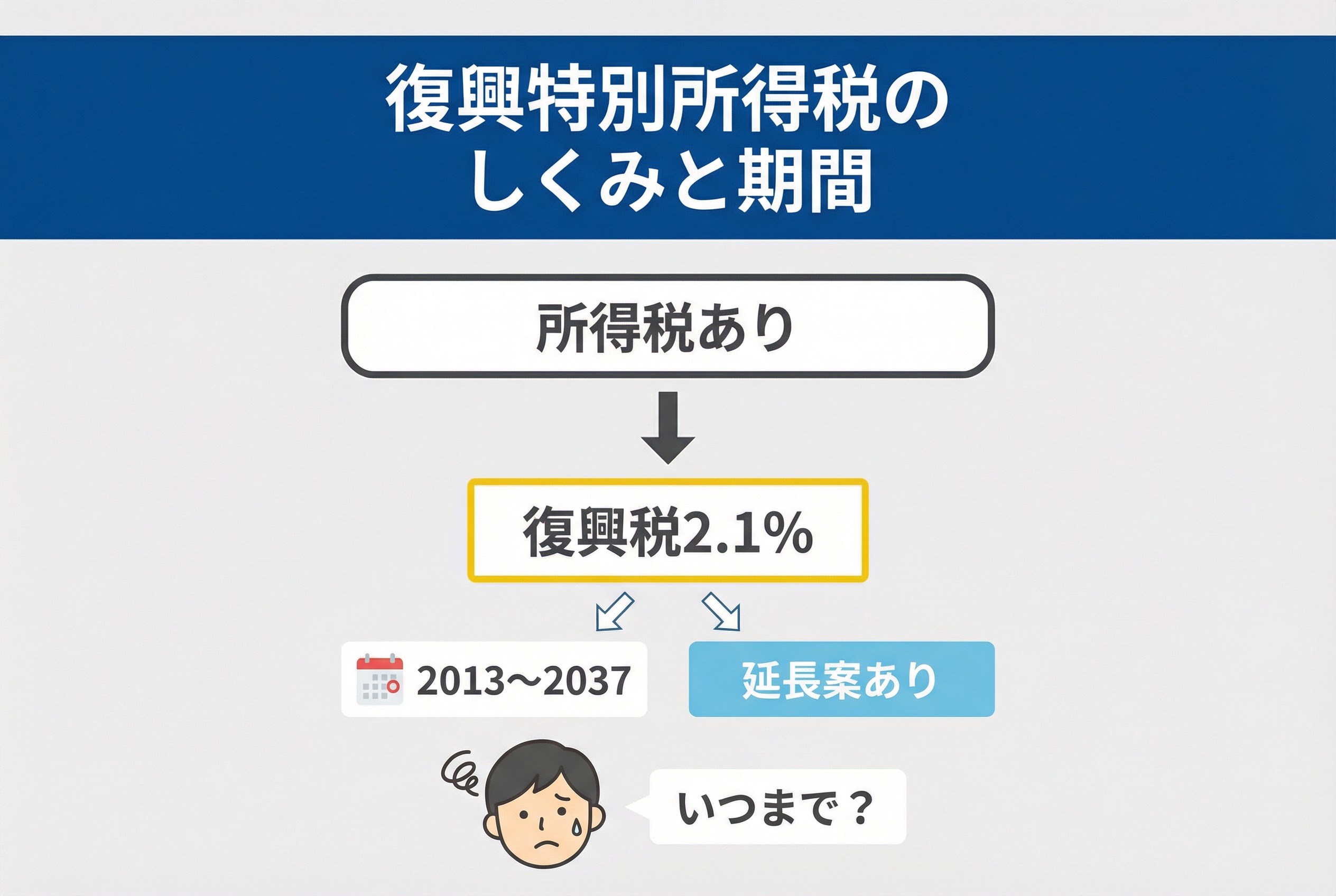

復興特別所得税はいつまで?

現状では、課税期間は「2013年分〜2037年分」まで

現行制度では、復興特別所得税は平成25年から平成49年まで(令和19年分まで)の各年分の所得税に上乗せして課税されます。

これは国税庁の制度説明や源泉徴収の案内でも、対象期間が明記されています。

ここで迷いやすいのが「いつ受け取ったか」より「何年分の所得か」で見る点です。復興特別所得税は、その年分の所得税額(基準所得税額)を土台に計算されるため、年分の考え方にそろえると整理が楽になります。

投資家は、配当や売却益の明細が「所得税等」でまとめ表示になるケースが多いので、まずは明細の表示ルールを一度押さえておくと安心です。

延長改正により、さらに伸びる可能性も

財務省の令和8年度税制改正大綱の概要では、復興特別所得税の税率を1%引き下げる一方で、復興財源を確実に確保する観点から課税期間を令和29年まで10年間延長する方針が示されています。

ただし、大綱は「政府方針のたたき台」であり、実際の制度は法案成立後に確定します。施行日や実務(源泉徴収の変更時期、帳票表示の切替など)は、2026年2月時点で未確定として扱うのが安全です。

家計管理では、当面は「現行の2037年分まで」を基準に置きつつ、改正動向を年1回は一次情報で確認する、が現実的な落としどころです。

復興特別所得税が「長すぎる」と言われる理由

「長すぎる」と感じられやすい最大の要因は、制度として課税期間が長く、家計から見ると“毎年の固定費”のように見える点です。

現行でも2013年分から2037年分まで続くため、負担が小さくても「ずっと引かれる」印象が残りやすくなります。

次に、源泉徴収で所得税と合算されやすく、負担と目的が見えにくい点も背景です。給与や配当の明細では「所得税等」としてまとめて表示されることが多く、復興特別所得税だけを意識しにくい構造になっています。その結果、「長いのに実感しづらい」という違和感が生まれやすいです。

さらに、税制改正で延長案が示されると、「終わりが遠のくのでは」という印象が強まります。

大綱などで方針が示されても、施行時期や実務の扱いは法案成立後に確定するため、現時点で断定しない姿勢が重要です。次の一手としては、現行の期限を前提にしつつ、一次情報を年1回確認する習慣を持つと安心です。

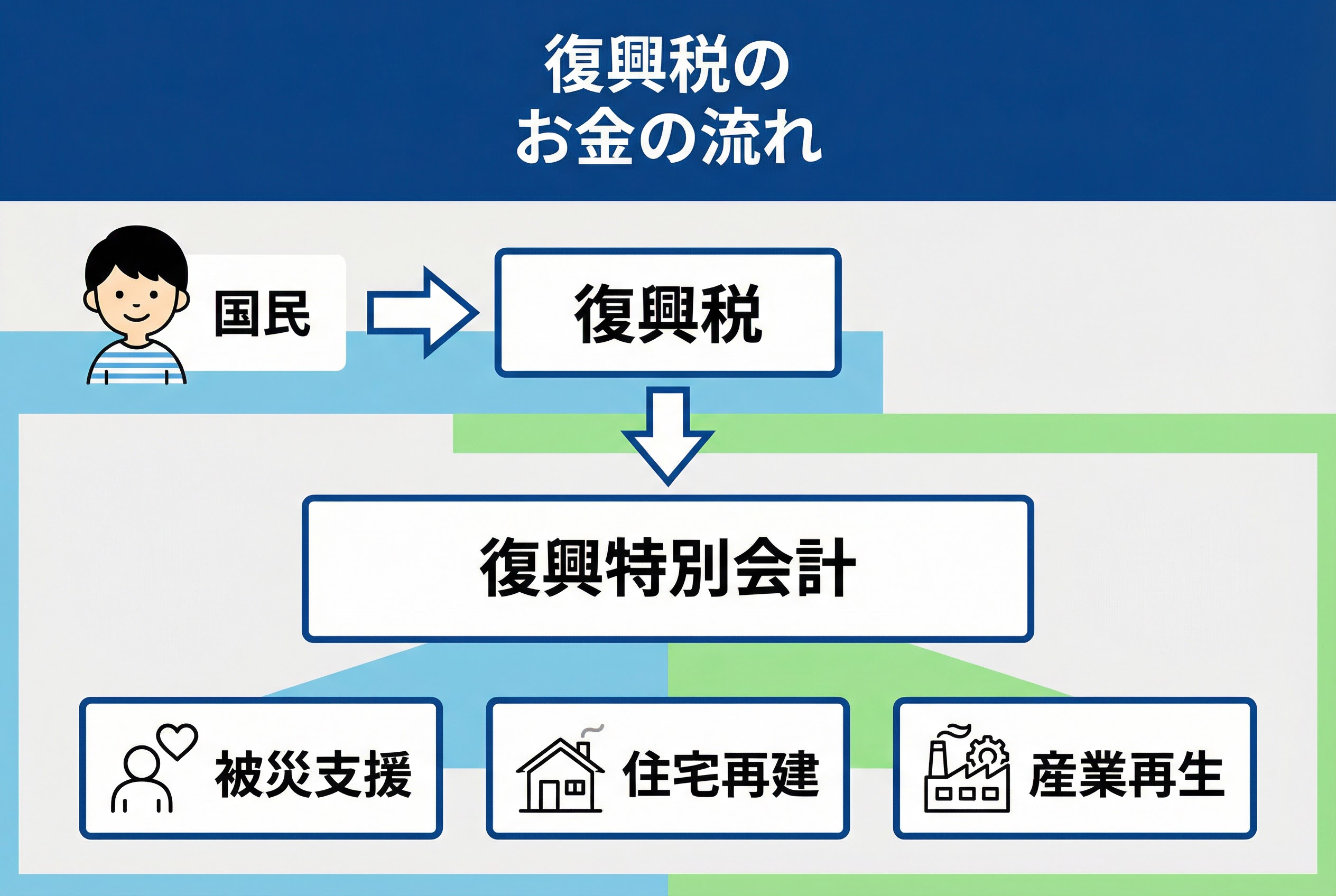

復興特別所得税は何に使われている?

復興特別所得税の使い道は、「復興事業への支出」と「復興債の償還管理」に分けて理解すると分かりやすくなります。

制度上は、復興に必要な事業費と、その財源として発行した復興債(復興のための国債)の返済を長期で支える枠組みの中に位置づけられています。まずは「特定の一事業に直接入る税」ではなく、「復興全体の財源を回す仕組みの一部」と捉えることが重要です。

具体的には、復興特別所得税や復興債発行収入、税外収入などを主な財源とし、復興事業へ配分すると同時に、国債整理基金特別会計への繰入れを通じて償還を管理する流れが整理されています。

この構造は、先に国債で資金を調達し、後から税収で返済していく設計です。税が長期に及ぶ背景には、この返済期間を見据えた制度設計があります。

復興の財源は、一定期間の事業規模と見合う形でフレーム管理されています。

たとえば復旧・復興事業については、32.9兆円程度の枠組みが示され、その財源を復興特別税や税外収入などで確保する考え方が説明されています。全体像を押さえると、「なぜ税が長く続くのか」という疑問も構造的に理解しやすくなります。

制度の見え方を変えたい人は、復興特別会計や復興庁の資料を年に一度確認してみるとよいでしょう。使い道と資金の流れを把握することで、負担の位置づけを冷静に整理できます。

「インカムゲイン」「キャピタルゲイン」と税金の関係については、こちらで詳しく書いています↓

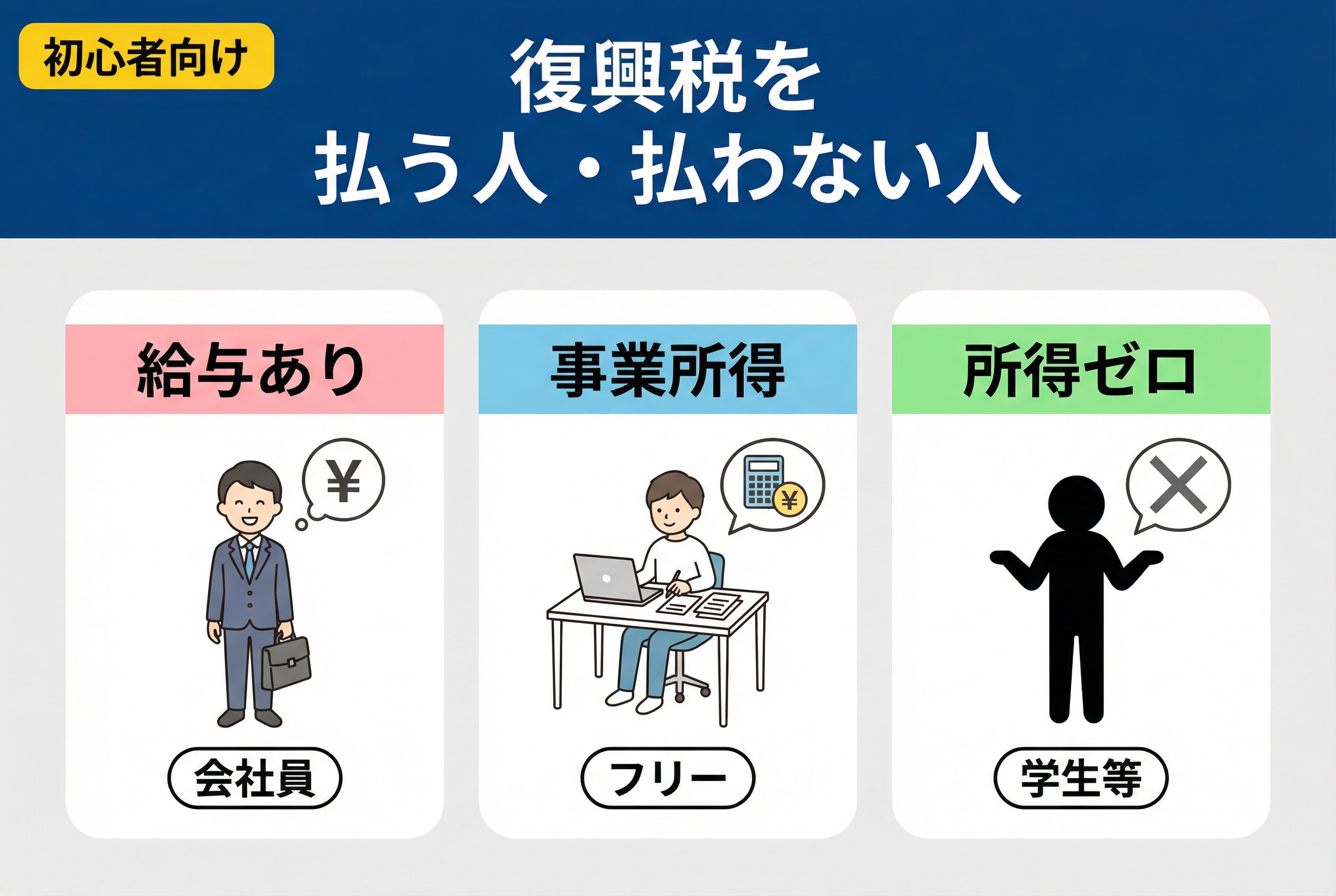

復興特別所得税の対象者は?払う人・払わない人の違いを整理

所得税がかかる人が対象

復興特別所得税は、所得そのものではなく、所得税額に上乗せして計算されます。国税庁の説明でも「基準所得税額×2.1%」という形で、所得税額が土台である点が明確です。

そのため、対象者をざっくり言うなら「所得税の納税義務がある人」と考えると整理しやすいです。

給与、事業所得、配当などで所得税が生じるなら、復興特別所得税も連動して生じます。

まずは自分の収入が「源泉で完結するか」「申告で精算するか」を分けて把握するのが、最短の確認手順です。

所得税が0円の場合は復興特別所得税はかからない

復興特別所得税は、基準所得税額に一定割合を掛ける方式です。したがって、控除等で所得税額が0円なら、復興特別所得税も原則0円になります。

ただし年の途中では、概算で源泉徴収されていることがあります。その後に控除(医療費控除や寄附金控除など)を適用すると、所得税が下がり、結果として復興特別所得税も同方向に下がり、還付になることがあります。

「払わない人」は制度で免除されるというより、「所得税が出ないため結果として上乗せも出ない」と理解すると、読み違いが起きにくいです。

復興特別所得税の税率はいくら?

復興特別所得税は所得税額に2.1%を掛けた金額

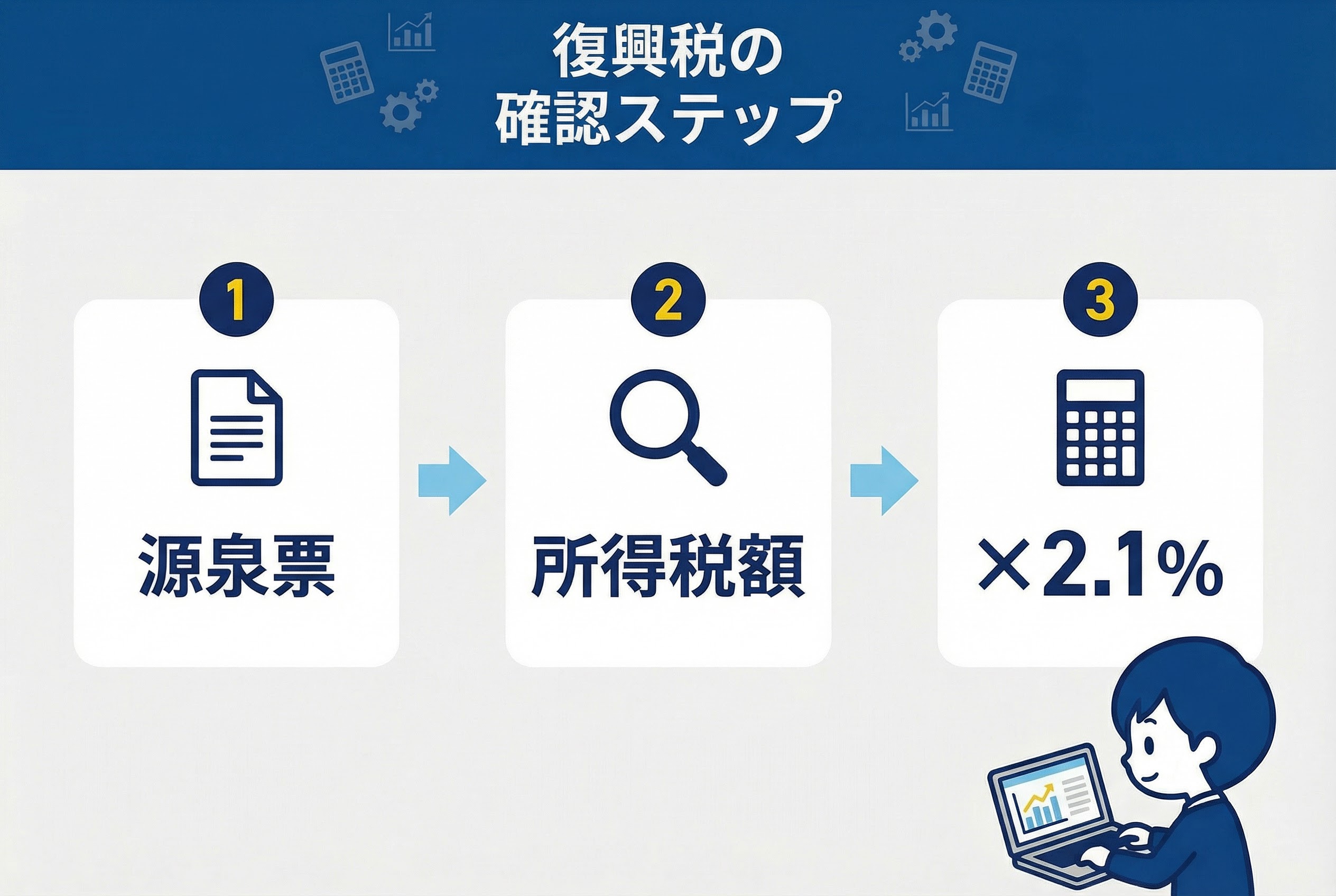

復興特別所得税の計算はシンプルで、復興特別所得税額=基準所得税額×2.1%です。国税庁のパンフレットで明確に示されています。

ここでいう基準所得税額は、その年分の所得税額(復興特別所得税を計算する土台)と捉えると実務上は困りません。給与でも配当でも、最後に確定する所得税額に2.1%が乗るイメージです。

目安を出すなら、所得税が5万円なら復興特別所得税は5万円×2.1%=1,050円です。小さく見えても、年単位で積み上がる点がポイントです。

「利回り」と税金の関係については、こちらで詳しく書いています↓

“所得に直接かかる”のではなく“所得税にかかる”のがポイント

復興特別所得税は、所得そのものに2.1%が掛かる税ではありません。所得税額に付加される仕組みなので、控除で所得税が減れば復興特別所得税も減ります。

投資でも同じで、課税口座の配当は源泉徴収の税率(所得税等)に復興特別所得税分が含まれる形になります。源泉徴収の実務で“併せて徴収する”ことは国税庁資料でも説明されています。

逆に、非課税制度を使えば所得税が生じないため、復興特別所得税も発生しません。税率の暗記より「所得税とセット」を押さえるのが一番の近道です。

復興特別所得税の金額はどこで分かる?給与・年金・個人事業主の見方

会社員は源泉徴収票で「所得税」と「復興特別所得税」を確認できる

会社員は、年末の源泉徴収票で年間の差引税額(合計)を把握し、月々の給与明細で内訳を確認する流れが現実的です。源泉徴収では所得税と復興特別所得税を合わせて徴収する仕組みが採用されています。

源泉徴収票は合算表示になりやすく、復興特別所得税だけを単独で見えない場合があります。その場合は、給与明細の控除欄(所得税の内訳)や会社の控除明細を確認するのが早道です。

まずは「合算でいくら引かれているか」を押さえ、そのうえで必要な人だけ内訳に進む、が迷わない順番です。

年金受給者は年金の源泉徴収票や確定申告書で金額を確認できる

年金受給者は、日本年金機構が送付する「公的年金等の源泉徴収票」で、差し引かれた税額を確認できます。

源泉徴収税額は「所得税額および復興特別所得税額の合計」として記載されるため、まずは合計でいくら引かれているかを押さえるのが近道です。

年金の税額は、扶養親族等申告書の提出状況や各種控除で動きます。前年と比較するときは、扶養や社会保険料、控除の条件が変わっていないかも一緒に確認すると安全です。条件の扱いは年金機構の案内でも整理されています。

確定申告をする人は、申告書で「所得税及び復興特別所得税」の最終税額を確認できます。

医療費控除や寄附金控除で所得税が下がると、復興特別所得税も同じ方向に下がり、還付になることがあります。合計額→条件→申告後の最終税額まで追うと、位置づけがはっきりします。

個人事業主は確定申告書で「所得税」と「復興特別所得税」を確認できる

個人事業主は、確定申告で所得税と復興特別所得税をまとめて精算します。

源泉徴収されている所得がある場合も、所得税及び復興特別所得税として合算された源泉税額を申告で整理する流れになります。

副業報酬や原稿料など、源泉徴収の対象となる所得が複数ある人ほど、年間の源泉税額の集計が重要です。源泉徴収された税は最終的に年末調整や確定申告で精算される、と国税庁資料でも説明されています。

年明けに慌てないために、月次で「入金額」「源泉税額」「区分」を一緒に保存しておくのが次の一手です。

復興特別所得税の申告はいつまで?

会社員で年末調整を行う人は、年末〜翌年1月ごろの「会社の締切」まで

会社員で年末調整を行う人は、復興特別所得税も所得税と一緒に年末調整で精算されます。

年末調整は会社が税額を計算し直して過不足を調整する手続きなので、本人が税務署へ申告する必要は原則ありません。期限は税法の一律日ではなく、会社が設定する「提出締切」です。

締切は年末から翌年1月ごろになることが多いですが、会社の処理スケジュールで前後します。控除証明書や扶養の申告が遅れると、控除が反映されず税額が多めで確定しやすくなります。

次の一手として、社内の締切日と必要書類を早めに確認し、漏れなく提出しましょう。

確定申告を行う人は「原則、翌年3月15日」まで

確定申告を行う人は、所得税および復興特別所得税をまとめて申告し、原則として翌年3月15日までに手続きを行います。

申告で確定した税額は、納付も原則として同じ期限までが基本です。期限日が土日祝に当たる年は翌開庁日に繰り越されるため、年ごとの日付は確認が必要です。

投資収入がある人は、配当や売却益の口座区分や申告の選択で最終税額が変わることがあります。振替納税などを使うと納付日が別日になる場合もあるため、申告期限と納付日をセットで管理すると安心です。

次の一手として、納税資金を先に取り分け、期限をカレンダーに入れて準備を前倒ししましょう。

税負担に備える分散投資

分散投資とは投資対象や投資するタイミングを複数に分けて投資する手法

分散投資とは、投資先を複数に分けてリスクの偏りを小さくする考え方です。

金融庁のNISA特設サイトでも、資産形成の基本として「長期・積立・分散投資」が整理されています。

税負担が続く局面では、分散の目的はリターン最大化だけではありません。納税資金と生活防衛資金を確保しつつ投資を継続するために、値動きの違う資産を混ぜる意味があります。

まずは「現金(生活費・税)」「値動き資産」「安定収入系」の役割を分けて持つと、行動が続きやすいです。

初心者は「少額・積立・分散」をセットにすると続けやすい

投資を続ける最大の敵は、相場より“迷い”です。

少額で積立設定を作り、複数商品に分散しておくと、買い時を当てに行く負担が減ります。金融庁も、積立投資の考え方を資産形成の基本として示しています。

税の面でも、短期売買で利益確定が頻発すると、税額の管理と納税資金の確保が難しくなります。積立中心にすると、利益確定のタイミングを自分で選びやすくなり、家計と投資を分けて運用しやすいです。

結論として、初心者ほど「仕組み化」が勝ち筋で、税負担があっても投資を止めにくくなります。

つみたて投資での「分散」の具体的なやり方については、こちらで詳しく書いています↓

まずは毎月の投資額を決めて分散投資しよう

分散投資を続けるうえで最初に決めたいのは、「毎月いくら投資に回すか」という投資額です。

投資額が毎月ぶれると、相場の上下以前に家計が不安定になり、継続しにくくなるからです。まず生活費と直近の支払いを確保したうえで、無理なく出せる金額を固定し、積立の形にしておくと迷いが減ります。

投資額を決めるときは、税金や急な出費に備えるお金を先に別枠で確保するのが安全です。利益が出た年ほど所得税に連動して復興特別所得税も増え、手元資金が足りないと投資を取り崩す原因になるからです。

課税口座の利益は税率を前提に手取りを見積もり、利益が出たら一定割合を別口座へ移すルールを作ると、納税期日に慌てにくくなります。

毎月の投資額が固まったら、投資先も複数に分けて分散を完成させましょう。

値動きの違う資産を組み合わせると、急落局面でも投資を続けやすくなるからです。次の一手として、投資額の固定化と、納税資金の先取りを同時に仕組みにしておくと、長期でブレにくい運用になります。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】復興特別所得税 いつまで よくある質問

復興特別所得税はいつまで続くのですか?

現行制度では、復興特別所得税は平成25年から平成49年まで(令和19年分まで)、所得税に上乗せして課税されます。

一方、財務省の令和8年度税制改正大綱の概要では、税率を1%引き下げる代わりに、課税期間を令和29年まで10年間延長する方針が示されています。

これは大綱段階で、法案成立・施行などは今後確定します(2026年2月時点で未確定)。

まずは「現行2037年分まで」を基準にし、改正情報は一次資料で更新するのが安全です。

復興特別所得税が「長すぎる」と言われるのはなぜですか?

最大の理由は、課税期間が長く、家計から見ると固定費のように見える点です。

現行でも2013年分から2037年分までと長く、終わりが遠い印象になりやすいです。

次に、源泉徴収で所得税と合算されやすく、負担と目的が見えにくい点があります。

年金の源泉徴収票でも、源泉徴収税額は所得税と復興特別所得税の合計額として記載すると明示されています。さらに延長案が出ると「終わりがまた遠のく」印象が強まりやすいのも背景です。

年収300万円だと、復興特別所得税はいくら増えますか?

復興特別所得税は「所得税額×2.1%」なので、年収ではなく“その人の所得税額”で決まります。

国税庁も、基準所得税額に2.1%を掛ける算式で示しています。

たとえば(あくまで目安として)所得税が5万円なら、復興特別所得税は約1,050円です。扶養、社会保険料、各種控除で所得税額が変われば、復興特別所得税も同じ方向に変わります。

まず源泉徴収票や確定申告書で所得税額を確認し、そこに2.1%を掛けて概算するのが最短です。

まとめ|復興特別所得税は「いつまで・いくら・どこで確認」を押さえれば迷わない

復興特別所得税は、所得税額に付加される税で、原則は基準所得税額×2.1%です。

現行法では平成25年から平成49年まで(令和19年分まで)続く一方、財務省の令和8年度税制改正大綱の概要では、税率引下げと課税期間延長の方針が示されています(施行等は未確定)。

実務の最短ルートは、①自分の所得税額を確認し、②2.1%上乗せの目安を置き、③給与・年金・投資明細の“合算表示”を理解することです。そこまでできれば、家計と投資の計画はぶれにくくなります。

次の一手は、納税資金の先取りと、長期・積立・分散の仕組み化です。税負担が続く局面ほど、ルールを作った人が一番ラクになります。

▶︎ 復興特別所得税の負担を踏まえつつ資産運用を始めたい方は、こちらもどうぞ

参考元

-

- ・国税庁:「個人の方に係る復興特別得税のあらまし」

・国税庁:「No.2507 特別得税の源泉」

・国税庁:「復興特別得税関係(源泉徴収関係)」

・日本年金機構:「復興特別得税額とは何ですか。」

・日本年金機構:「平成25年2月に支払われる年金から『復興特別得税』が源泉徴収されています。」

・日本年金機構:「得税額と特別復興税額の計算方法は具体的にどのようになるか。」

・財務省:「 令和8年度改定の大綱の概要」

- ・国税庁:「個人の方に係る復興特別得税のあらまし」