固定資産税とは?基礎知識をおさらい

そもそも固定資産税とは?

固定資産税とは、毎年1月1日時点で土地や住宅、建物といった不動産(固定資産)を所有している人が、その資産価値に応じて自治体に納める地方税です 。固定資産税は市町村税であり(東京23区のみ東京都が課税)、土地・家屋に対する代表的な税金として市町村財政を支える基幹税となっています。不動産を購入したり相続した場合、所有者にはその翌年度から固定資産税を支払う義務が生じます。固定資産税は資産保有に対する毎年のコストとも言えるため、不動産投資においても重要な経費の一つです。

例えば、評価額3,000万円の土地を所有している場合、標準税率1.4%を適用すると年間の固定資産税額は約42万円になります。このように、固定資産税は不動産を所有し続ける限り毎年発生する出費であり、不動産投資の収支計算やキャッシュフローに直結する要素です。

課税対象となる資産の種類

固定資産税の課税対象となる「固定資産」には、大きく分けて次の3種類があります。

土地

宅地(住宅用地)、農地、更地、駐車場用地などあらゆる土地が対象です 。例えば住宅の敷地や投資用アパートの土地部分も該当します。

家屋(建物)

居住用住宅、マンション、アパート、オフィスビル、店舗、倉庫など建物すべてが対象です。新築か古家かを問わず、1月1日時点で存在する建物に課税されます。

償却資産

事業用に使用する機械設備や工具、器具、備品なども固定資産税の対象です。工場の機械や店舗の設備など、企業が持つ減価償却資産には毎年1月1日時点の所有状況を申告し、その評価額に基づき課税されます。個人の不動産投資家の場合、主に土地と家屋が該当し、設備に関しては高額な太陽光発電設備などを所有していれば償却資産として課税されます。

なお、自動車や有価証券などの動産や流動資産は固定資産税の課税対象には含まれません。不動産と設備に限定される点が特徴です。また、土地と建物については評価額が自治体によって登録され課税台帳に記載されますが、償却資産は所有者が毎年申告して評価額が決定される仕組みです。

該当しないケース

一方で、課税標準額が小さい場合など課税されないケースもあります。

例えば、自治体によっては土地・家屋それぞれの固定資産税額が年額1,000円未満の場合は課税しないといった免税点が定められています。また、学校や社会福祉法人など公共性の高い用途に使われる不動産は非課税や減免措置が取られる場合もあります。ただし、一般の投資用不動産や居住用不動産は基本的に固定資産税課税の対象であり、免除は稀といえます。

課税のタイミングと納付時期

固定資産税は毎年1月1日を「賦課期日」と呼び、この日時点での所有者にその年度分の納税義務が発生します。例えば、2025年4月〜2026年3月分の固定資産税は2025年1月1日に不動産を所有していた人に課税されます。1月2日以降に不動産を購入した場合、その年の固定資産税は前所有者が納付することになり、売買の際に日割り精算される慣例もあります。

納税通知書(課税明細書)は、毎年春(4月から6月頃)に自治体から郵送されます。多くの自治体では4月上旬~中旬に発送され、納付回数は年4回に分割されるのが一般的です。一括前納も可能ですが、投資物件の場合はキャッシュフロー管理の観点から分割納付を利用することが多いでしょう。

納付方法は現金で金融機関・コンビニで納付するほか、口座振替や自治体によってはクレジットカード払い・電子マネー払いにも対応しています。期日までに納付しないと延滞金が発生したり、最悪の場合差押えなどの滞納処分となる恐れもあります。

不動産投資家にとって固定資産税の支払いは毎年決まった時期にやってくるルーティンです。キャッシュフロー計画に組み込んで計画的に資金を準備しておくことが大切です。

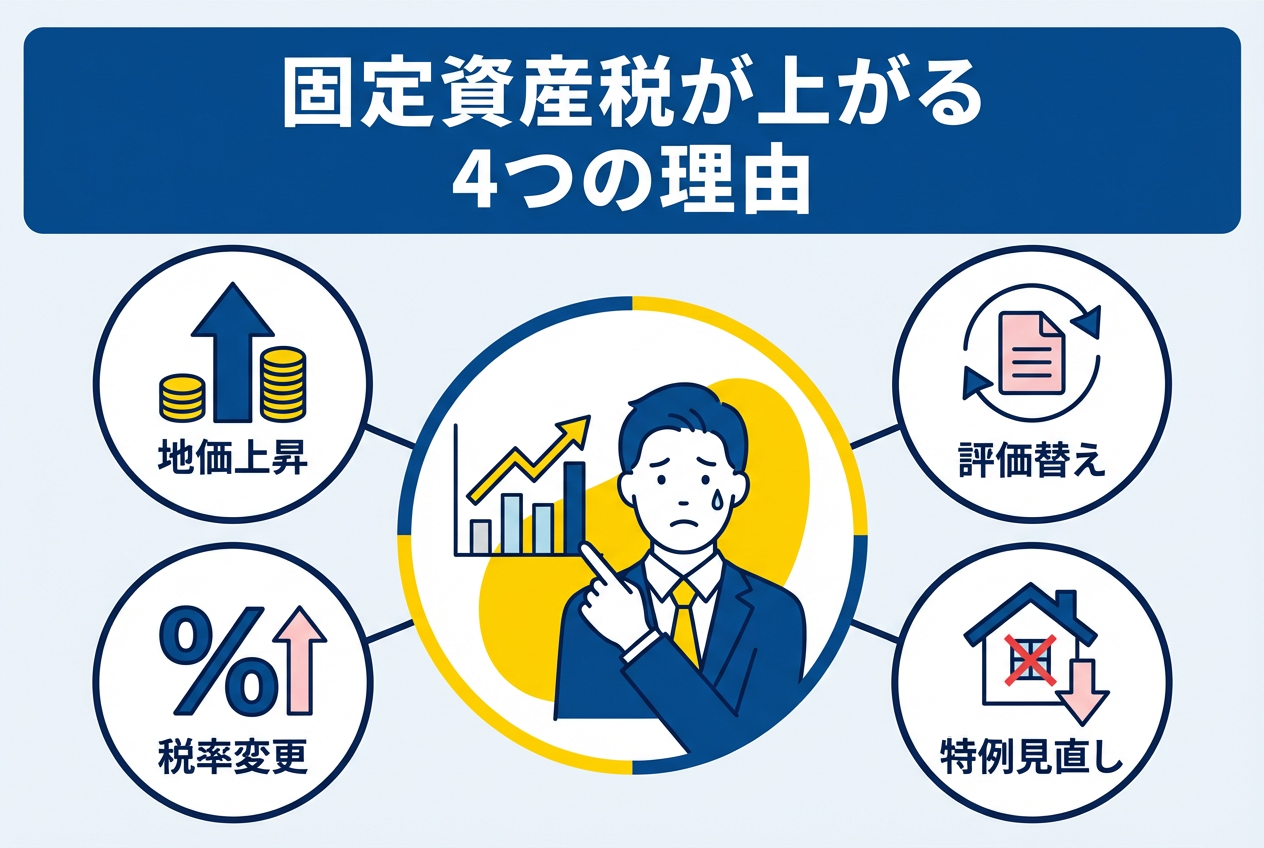

固定資産税が上がる理由とは?

地価の上昇による評価額アップ

固定資産税が上がる最大の理由は、土地の価格(地価)上昇です。固定資産税額は基本的に不動産の「評価額」に税率を掛けて算出されます。評価額は市場の地価動向を反映して決定されるため、土地の値段が上がれば税額もそれに伴い増加します 。

近年の日本の不動産市況を見ると、全国平均で地価が上昇基調にあります。国土交通省の公示地価データによれば、2022年から2024年にかけて全国の全用途平均地価は3年連続で上昇し、2024年は前年比+2.3%と上昇率が拡大しました。

特に都市部の商業地や利便性の高い地域の住宅地で顕著な値上がりが見られます。例えば2021年~2024年の3年間で、三大都市圏の商業地平均は累計+15.1%上昇し、全国商業地平均でも累計+8.0%上昇したというデータがあります。地価が上がればそれに応じて各自治体が算定する固定資産税評価額も見直されるため、土地の評価額アップ→固定資産税の増額という流れになります。

また、地価公示価格や基準地価は固定資産税評価額に直接影響します。一般に固定資産税評価額は公示地価の約7割程度を目安に設定されます。地価が上昇局面では公示地価も上がるため、それに連動して評価額も上昇します。したがって、地価上昇が続く限り固定資産税の課税標準(評価額)は年々高くなり、結果として納める税金も増えていくことになります。

固定資産税評価替えの影響

固定資産税の評価額は、3年に1度の「評価替え」で見直され、市場価格の変動が反映されます。2024年度(令和6年度)は評価替えの基準年度で、次回は2027年度の予定です。このタイミングで土地や建物の評価額が大きく改定されるため、固定資産税額も増減する可能性があります。

建物(家屋)の評価額は再建築価格を基に築年数による減価償却を行って算出されますが、建築資材の価格変動を反映する「再建築費評点補正率」も評価替えごとに見直されます。2024年度はウッドショックや資材高騰の影響で、木造住宅の補正率が1.11%(前回1.04%)と上昇し、特に築浅の木造住宅やアパートの評価額・税額が増える見通しです。

急激な負担増を防ぐため、「負担調整措置」により評価額が大きく上がっても、課税標準額は段階的に引き上げられます。たとえば土地の評価額が上がっても、一定の条件下では前年と同額に据え置かれる仕組みです。ただしこの調整にも限度があり、数年かけて税額が上昇していくケースもあります。

なお、2021年度はコロナ禍の影響を受け、特例的に課税標準額が据え置かれましたが、この措置はその年度限りで終了しました。2024年度は特例措置こそありませんが、負担調整措置は延長され、緩やかな増税にとどめる方針です。評価替えの年は税額が変動しやすいため、事前に負担増のリスクを確認しておくことが重要です。

住宅用地の特例見直し

固定資産税には、住宅が建っている土地に対して大幅な減税が適用される「住宅用地特例」があります。200㎡以下の小規模住宅用地では評価額の1/6、200㎡を超える一般住宅用地は1/3が課税標準となり、税額が大きく軽減されます。たとえば評価額1,200万円の宅地でも、住宅が建っていれば課税標準額は200万円となり、税率1.4%をかけても年2.8万円の税額に抑えられます。本来評価額通りなら16.8万円の税額ですから、住宅が建っているか否かで税額が6倍もの差が出るわけです。

この制度は居住用不動産への配慮として長く維持されてきましたが、一方で「空き家を解体せず放置したほうが税金が安い」という問題も生んできました。こうした逆インセンティブに対応するため、2015年には倒壊のおそれがある「特定空家」に、2023年には管理不全な空き家にも特例解除が可能となる法改正が実施されました。これにより、自治体から指導・勧告を受けた空き家は翌年度から特例の適用外となり、税額が最大6倍に跳ね上がる可能性があります。

将来的には、住宅用地特例そのものの見直しも検討される可能性があります。たとえば、小規模住宅用地の減額率を1/6から1/3に緩和する案が出れば、多くの家庭で固定資産税の負担が倍増します。2024〜2025年時点では特例は現行通り維持されていますが、空き家や投資用住宅の扱いには特に注意が必要です。特例の恩恵を受け続けるには、適切な管理や活用が欠かせません。

自治体の財政状況と税率変更

固定資産税の標準税率は1.4%ですが、自治体には独自に税率を引き上げる裁量があり、かつての上限2.1%の制限も2004年度に撤廃されています。現在も多くの自治体が1.4%を維持していますが、財政が逼迫すれば1.5%や1.7%への引き上げを検討する地域が出てくる可能性があります。住民負担への配慮から慎重な対応が多いものの、将来的には税率変更が現実となる自治体もあるでしょう。

たとえば岡山市では特定地区に2.1%の税率を設定できる枠組みがありますが、現状では運用されていません。一方で都市計画税(上限0.3%)は、横浜市など多くの都市で上限いっぱいまで課税されています。このことからも、税率は自治体の政策判断によって変わる余地があることがわかります。

また、税負担の増加は税率変更だけでなく、減税措置の終了によっても起こり得ます。企業誘致などで期間限定の減免が終了すれば本来の税率に戻りますし、新築住宅への軽減特例も適用期間が終われば税額が上がります。

固定資産税の計算方法をわかりやすく解説

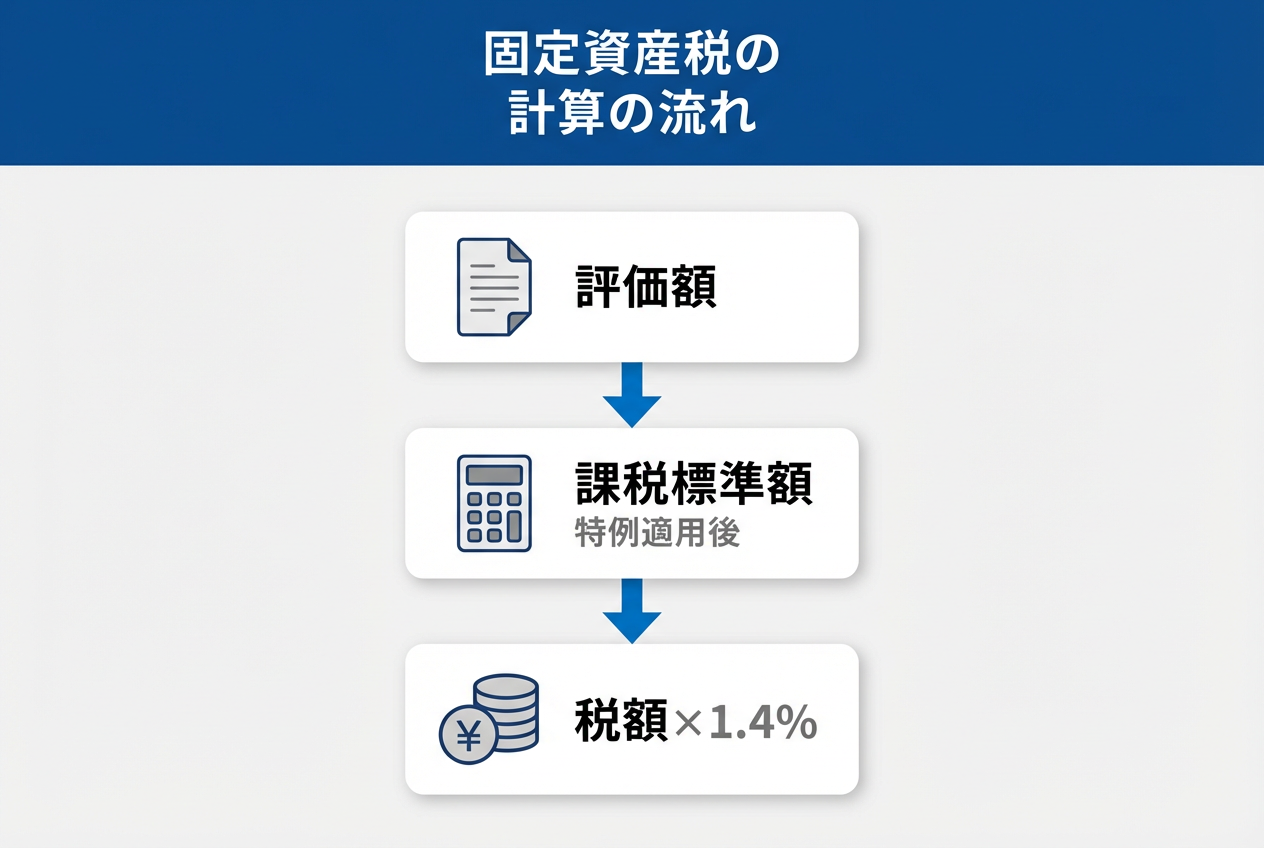

評価額 × 税率で計算される

固定資産税は基本的に「課税標準額 × 税率」で計算されます。課税標準額とは、評価額から各種特例を差し引いた後の金額で、税額の元になります。多くの自治体では税率1.4%(1000分の14)を採用しています。

計算の流れは以下の通りです。まず、土地や建物の評価額を納税通知書などで確認し、住宅用地特例などがあればそれを適用して課税標準額を算出します。次に、課税標準額に1.4%の税率をかけて税額を求めます。都市計画税がかかる地域では、さらに課税標準額に0.3%を加算します。

たとえば、評価額2,000万円の土地(200㎡の小規模住宅用地)と評価額1,000万円の建物を所有している場合、土地の課税標準額は1/6の333万3,333円、建物は1,000万円。これに税率をかけると、土地が約46,666円、建物が14万円となり、合計で18万6,666円が年間の固定資産税となります。

なお、実際には1,000円未満の端数切り捨てや、前年からの負担調整などの補正が加わる場合もありますが、基本の構造はこの計算式で成り立っています。土地と建物を分けて計算し、合算する点にも注意が必要です。

都市計画税との違いに注意

固定資産税とあわせて請求されることが多い都市計画税は、市街化区域内の土地・建物に課される目的税で、都市インフラの整備などに充てられます。税率は最大0.3%とされており、東京23区や横浜市ではこの上限が適用されています。

両者は似ていますが、対象エリアや税率、軽減措置の内容に違いがあります。固定資産税は全国のすべての土地・建物が対象で、標準税率は1.4%です。一方、都市計画税は市街化区域に限って課税され、課税標準の軽減率も異なります。たとえば小規模住宅用地(200㎡以下)では、固定資産税の課税標準は評価額の1/6ですが、都市計画税では1/3にとどまるため、税率の差を考慮しても都市計画税の方が相対的に高くなる場合があります。

納税通知書には固定資産税と都市計画税がまとめて記載されますが、内訳も確認でき、都市計画税が課税されない地域ではその欄が空欄または「非課税」と表示されます。たとえば評価額2,000万円・200㎡の住宅用地では、固定資産税が約4.67万円、都市計画税が約2万円となり、合計で約6.67万円の税負担になります。不動産を所有・取得する際は、都市計画税も含めた年間コストを事前に把握することが重要です。

軽減措置や控除の有無もポイント

固定資産税の負担を軽くするためには、各種の軽減措置や特例を正しく理解し、活用することが非常に重要です。なかでも代表的なのが住宅用地特例で、200㎡以下の小規模住宅用地は評価額の1/6、それを超える部分も1/3に軽減されます。これは賃貸アパートにも適用され、戸数に応じて200㎡×戸数分までが対象になります。

さらに、新築住宅には固定資産税の半額措置があり、条件を満たせば通常の住宅で3年間、耐火構造の建物なら5年間、建物部分の税額が半分になります。この新築減税は2026年3月末までの建築物に適用されるよう延長されており、長期優良住宅や低炭素住宅ではさらに2年延長される優遇措置も用意されています。

また、耐震・バリアフリー・省エネ改修といった工事でも翌年度の税金が軽減される制度があり、たとえば旧耐震基準の住宅で改修を行えば、120㎡までの部分について1/2の減税が受けられます。加えて、災害による損壊があった場合も自治体の基準に応じて減免の対象になります。

ただし、こうした軽減措置の多くは申請が必要で、所定の期限内に届け出なければ適用されないことがあるため注意が必要です。自分の不動産が対象となる特例を見逃さず、申請を忘れずに行うことで、長期的に見て大きな節税効果が得られる可能性があります。

2024年以降の固定資産税の動向と最新情報

地価調査や公示地価の推移

2020年代前半の日本では、地価が全体として上昇基調にあり、2024年の公示地価では全国平均が前年比で+2.0%以上の上昇を記録しました。背景には、コロナ禍からの経済活動回復や不動産需要の再燃があり、特に三大都市圏や主要地方都市で住宅地・商業地ともに堅調な伸びを見せています。また、北海道倶知安町や沖縄県宮古島といったリゾート地、熊本県大津町や長野県白馬村など地方の一部でも地価の大幅上昇が見られました。

このような地価の動きは、2024年度の固定資産税評価額に反映され、税負担の増加に直結します。実際、国土交通省の発表では、標準宅地の65%で評価額が上昇しており、多くの不動産オーナーにとって税額アップは避けがたい状況です。

とはいえ、全国的に一律で地価が上昇しているわけではなく、人口減少が進む地域では地価が下落し続けている例も多く、地価の地域間格差(二極化)が顕著になっています。上昇エリアでは税負担増を織り込んだ資金計画が求められ、逆に下落エリアでは評価額減に伴う税負担の軽減が期待できる場面もあります。

このように、地価動向は今後の固定資産税額を予測するうえで極めて重要な指標であり、不動産戦略を立てる際には常に注視しておく必要があります。

2025年問題と空き家・相続の影響

「2025年問題」とは、団塊の世代がすべて75歳以上の後期高齢者になることで、社会全体に大きな影響を及ぼすとされる課題です。不動産分野では、相続による空き家の急増が大きな懸念とされており、所有者不明・管理放置の物件が一気に増えるリスクが高まっています。

2023年時点で全国の空き家数は約900万戸、空き家率は13.8%に達しており、今後さらに上昇する見通しです。こうした空き家の増加は、固定資産税にも直結します。とくに、倒壊の恐れがある「特定空家」や、劣化が進んだ「管理不全空家」に指定されると、住宅用地特例の適用外となり、税額が最大6倍になることもあります。今後は、建物の有無よりも「管理状態」が問われる時代になっていきます。

相続によって発生した空き家が売却に回れば市場の供給が増え、地価下落や税収減の要因にもなります。自治体にとっても厳しい状況が続くため、将来的には税率の引き上げや特例の縮小が検討される可能性も否定できません。

このような状況下では、空き家を放置せず活用することが税負担の増加を避けるカギとなります。一方で、空き家の増加は投資家にとって物件取得のチャンスにもなり得るため、地域の需給や政策を見極めた戦略が重要になります。

評価替えによる税額増の事例

2024年度の評価替えにより、多くの不動産オーナーにとって固定資産税の増額通知が届く可能性があります。以下に、想定される事例をいくつか紹介します。

都市部のマンション1戸を所有している場合

地価上昇により土地持分の評価額が上がることがあります。たとえば都心部で地価が10%以上上がっていれば、固定資産税・都市計画税あわせて数千円〜1万円程度の負担増になることもあります。これは過去の地価回復局面でも見られたパターンです。

築浅の木造アパートを所有するケース

建築費の上昇に伴い補正率が前回の1.04%から1.11%へ上がった影響で、建物評価額が減価を上回って上昇し、税額が上がる可能性があります。「年数が経ったのに税金が上がった」と感じるケースです。

商業地にテナントビルを所有している場合

福岡市や名古屋市など商業地の地価が急上昇した地域では、2024年の評価替えで大幅な税額アップが予想されます。負担調整により段階的に上がる仕組みでも、最終的には20〜30%増となるケースもあります。ただし、賃料が同時に上がっていればある程度相殺されることもあります。

評価額が変わっていなくても税額がじわじわ上がるケースも

これは負担調整措置によるもので、評価額は据え置きでも課税標準額が毎年少しずつ引き上げられる仕組みです。特に、長らく地価が下落していた郊外地域などで見られ、「なぜ評価額が同じなのに税金が上がるのか」という疑問につながりやすいポイントです。

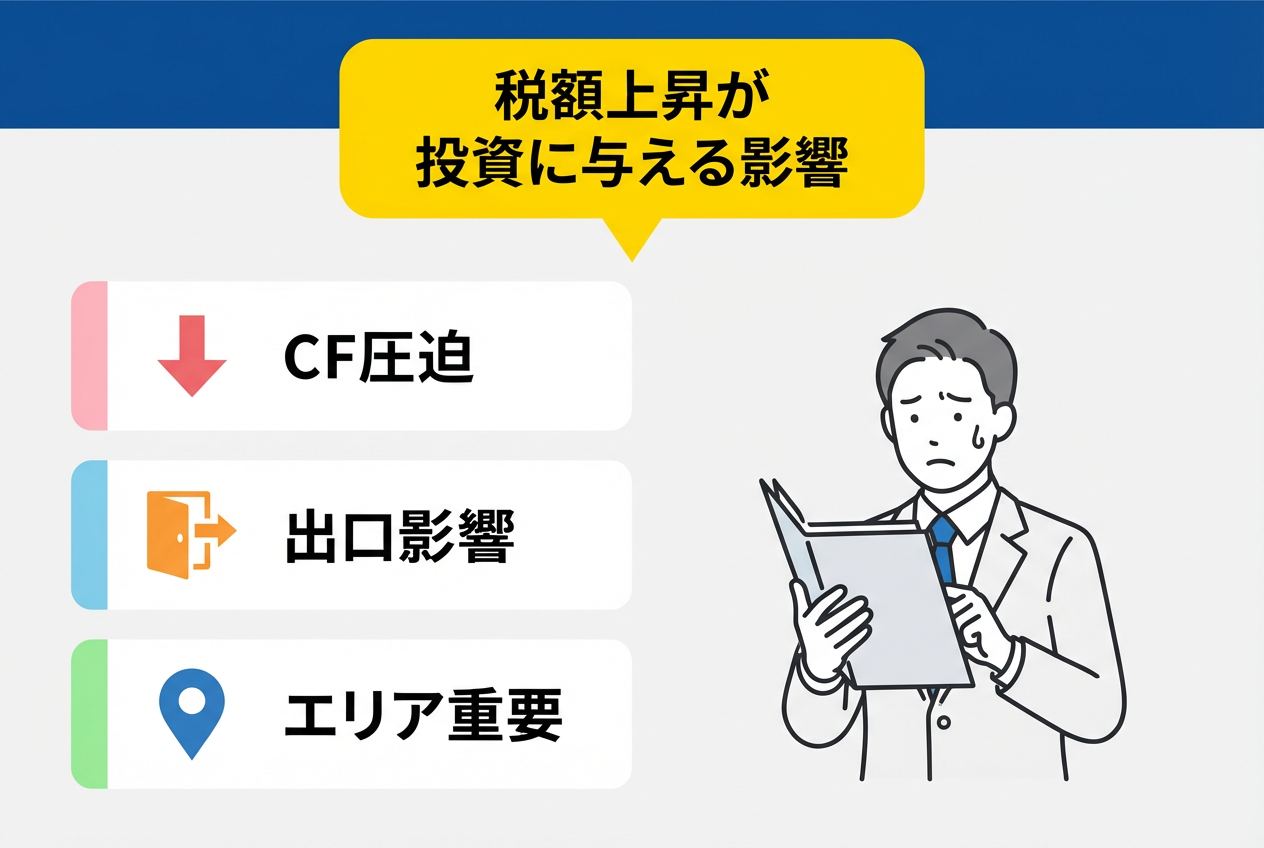

不動産投資家にとって固定資産税が上がるとどうなる?

キャッシュフローへの影響

固定資産税の増加は、不動産投資におけるキャッシュフローを直接圧迫する要因です。家賃収入から経費や税金を差し引いたネットの手取りが減るため、収益性や資金繰りに継続的な影響を及ぼします。

たとえば年間家賃収入120万円のワンルームマンションで、経費20万円・固定資産税と都市計画税が10万円だとすれば、キャッシュフローは90万円になります。もし税額が2万円上がって12万円になれば、手取りは88万円となり、利回りで見れば約2.2%の減少です。見た目以上に投資効率を左右する変化です。

特に融資を利用している投資家にとっては、ローン返済後の手残りが減るため、資金繰りが悪化しやすくなります。最近は金利上昇も進んでおり、税金と利息という二重のコスト増がキャッシュフローをさらに圧迫する可能性もあります。

こうした中で、固定資産税の上昇を「経年のコスト」として織り込む姿勢が求められます。税負担が上がると分かっているなら、家賃見直しや経費削減、税優遇制度の活用といった対策を講じ、キャッシュフローの安定化を図ることが大切です。

ちなみに、この「不動産投資の初期費用と固定資産税」については、こちらで詳しく書いています↓

出口戦略に影響を与えるケースも

固定資産税の増加は、不動産の出口戦略(売却計画)にも影響を与えることがあります。出口戦略とは、物件をいつ・いくらで売却するかという投資判断ですが、税負担の変化はその判断に微妙な影響を及ぼします。

物件価格への影響

固定資産税が上がると、物件を保有するコストも上昇するため、購入希望者の利回りが悪化し、購入可能な価格帯が下がる可能性があります。特に利回り重視の投資家は、「税金込みで〇%の利回りを確保したい」と考えるため、固定資産税が高くなると、それに見合った値引きが求められることになります。結果として、売却価格が想定より伸びにくくなる場合もあります。

物件の流動性(売れやすさ)への影響

仮に似たような収益の2物件があり、一方だけ固定資産税が高いとなれば、買い手はコストが低い方を選びやすくなります。税金の高さが心理的なハードルとなり、売却に時間がかかったり、価格交渉で不利になるといった影響が出るかもしれません。特に、地価上昇による評価額アップで税額が急増したエリアの物件などは、「最近税金が上がった物件」として敬遠される可能性もあります。

売却のタイミング

2024年に評価額が上がると分かっていれば、税負担が増える前の2023年中に売却しておきたいと考えるオーナーもいます。逆に、将来地価下落で評価額が下がり、税負担が軽くなる見込みがあるなら、それを待ってから売却する方が有利になることもあります。このように、固定資産税の動きは売却時期の判断材料にもなります。

物件のエリア選定がより重要に

地価や税制度の動向は地域ごとに大きく異なり、将来の税負担リスクにも差が出るため、エリア選定は単に利回りや資産価値だけでなく、税負担の安定性・予測可能性も含めて判断することが、堅実な不動産投資には欠かせません。

地価変動の安定性

地価が急上昇しやすい都心部では、短期間で評価額が大幅に上がり、税額が急増するリスクがあります。一方、地方中核都市の住宅地などでは地価の上昇幅が穏やかで、税負担の予測もしやすく、経営計画を立てやすいというメリットがあります。安定した地価推移は長期保有を前提とした投資において重要な要素です。

自治体ごとの税率や方針

たとえば都市計画税がかからない郊外エリアの方が、税負担を抑えられる可能性があります。また、地域によっては企業誘致や空き家対策などで固定資産税の減免措置を設けていることもあります。逆に、財政状況が厳しい自治体では将来的に税率引き上げの議論が出るリスクもあるため、地域の財政や政策動向を把握しておくことが大切です。

空き家特例の解除リスク

人口減少や高齢化が進む地域では、空き家が特定空家や管理不全空家に指定されやすく、住宅用地特例が外れるリスクが高まります。一方で、都心部や需要の高い地域では空き家になる前に利活用されやすく、特例解除リスクは比較的低い傾向があります。将来にわたって住宅用途が維持されるかどうかも、税コストを左右する判断材料です。

再開発やインフラ整備の影響

大規模開発や新駅開業が予定されているエリアでは、地価の上昇とともに税負担が増す可能性があります。逆に、再開発で土地が収用される場合などは、課税対象そのものが減ることで税負担が軽くなるケースもあります。

ちなみに、この「不動産投資のリスクと対策」については、こちらで詳しく書いています↓

固定資産税が上がる場合の具体的な対策

節税目的での法人保有を検討する

不動産を法人で保有するか個人で保有するかは、税負担に大きな差を生む要素です。固定資産税自体の税率や計算方法は変わりませんが、支払った税金をどのように経費化できるかによって、最終的な手取りが変わってきます。

法人であれば、固定資産税を含む全ての支出が損金算入でき、法人税率は中小企業であれば15%や23.2%に抑えられます。一方で個人は所得税が累進課税で最大55%まで上がるため、同じ収益でも税引き後の手取りに差が出るのです。たとえば10万円の固定資産税を支払っても、法人の方が手元に残る資金が多くなるケースは少なくありません。

また、相続対策としての法人保有も有効です。不動産を法人名義にしておくことで、相続時には不動産そのものではなく法人の株式として評価され、相続税評価額を抑えられる場合があります。特に評価額上昇で固定資産税が増えるような局面では、法人スキームによって資産保有リスクを分散する効果も期待できます。

ただし、法人には設立・維持コストや二重課税リスクなどのデメリットもあります。したがって、「税金が上がったから法人にすべき」と短絡的に判断せず、所得税・法人税・相続税をトータルで比較し、税理士など専門家と相談しながら検討することが重要です。

ちなみに、この「投資家の法人化による節税効果」については、こちらで詳しく書いています↓

固定資産税評価額の見直し申請

固定資産税が急に上がった場合、その原因が評価額の上昇によるものであれば、その評価が適正かどうかを確認し、必要に応じて評価額の見直し申請(不服申立て)を行うことが可能です。

各自治体には「固定資産評価審査委員会」が設置されており、納税者は評価替えの年の納税通知書を受け取ってから原則3ヶ月以内に、不服の申出ができます。たとえば2024年度の評価替えにより評価額が大きく上がった場合は、2024年4月~6月ごろが申立ての期限となります。審査の結果、評価額に誤りがあると認められれば、翌年度以降の評価額が修正され、税額が軽減される可能性があります。

見直しが認められるケースには次のような例があります

•土地の地形や形状に問題があるのに、それが評価に反映されていない

•擁壁や大きな段差があるのに、減価要因とされていない

•家屋の構造種別や面積が誤って登録されている

•建物の老朽化が適切に考慮されていない

こうしたケースでは、評価の前提条件や現況とのズレがポイントになります。申立てに際しては、自治体の資産税課などで評価内容や算定根拠の説明を受け、自分の物件に適用された評価の妥当性を確認することが大切です。

ただし、「地価が上がったため評価額も上がった」という場合は正当な反映とされ、不服が認められる可能性は低いです。一方で、制度の誤適用や計算ミス(負担調整措置の適用漏れなど)があることも稀にあり、疑問があれば納税通知書の課税明細をよく確認することが重要です。

また、地価下落時には、評価替え年以外でも「著しい下落」と判断された場合に評価額の下落修正が行われることもあります。公示地価や路線価と比べて、自分の評価額が明らかに高すぎる場合は、自治体に相談してみましょう。

小規模住宅用地特例の活用

固定資産税の負担を軽くするうえで、小規模住宅用地特例(課税標準1/6)は非常に効果的です。この制度をどのように適用・維持するかが、税コストを大きく左右します。

まず、住宅用途への転用が節税の第一歩です。更地や駐車場のままでは特例は使えませんが、小規模でも住宅やアパートを建てれば、翌年度から土地全体が住宅用地として扱われ、固定資産税が大幅に軽減されます。建築コストはかかりますが、長期的な節税効果と収益性を考慮すれば有効な手段です。

また、すでに特例を受けている土地では、適用面積を最大化する工夫も有効です。敷地を分筆して別棟を建てたり、戸数を増やすことで小規模用地の枠を複数使えるようにする方法があります。ただし、形式的な操作は避け、実態に即した対応が必要です。

さらに、空き家の放置はリスクです。特定空家や管理不全空家に指定されると特例が外れ、税額が最大6倍になることも。賃貸や売却などで住宅として活用し続けることが大切です。

加えて、複数物件を保有している場合は、資産全体で特例の活用を意識することも重要です。住宅用途でない土地がある場合は、用途変更や組み換えでトータルの税負担を抑えることができます。

固定資産税の将来予測と長期保有戦略

人口減少と自治体財政の関係

日本の人口減少は今後も続くと見込まれており、不動産市場や自治体財政に影響を与えます。住宅需要が縮小すれば不動産価格が下がり、固定資産税の評価額も下落傾向に。自治体側では、税収が減ることで財政難が深刻化し、将来的に税率引き上げや特例縮小に踏み切る可能性も出てきます。

特に地方の過疎自治体では、人口減と高齢化により税収が減少し、インフラ維持や福祉支出とのバランスが課題に。都市部でも一見安定しているように見えますが、老朽インフラ対策や社会保障負担の増大により、財政の余裕は乏しくなっています。

このような状況では、住民や企業を呼び込むために減税を行う自治体と、税収確保のために増税に動く自治体とで二極化が進むと見られます。不動産投資家にとっては、税制や人口動態を見極めて投資エリアを選ぶ視点が重要です。たとえば、子育て支援や企業誘致に積極的な自治体は人口減が緩やかで地価も底堅く、税負担が安定しやすい傾向にあります。

将来的な固定資産税リスクを見通すためにも、各自治体の財政指標や人口推移を定期的にチェックし、地域の持続可能性を意識したエリア選定を行うことが長期的な資産運用には欠かせません。

中長期的な税負担の見通し

中長期的な固定資産税の負担は、地価動向・税制改正・インフレ率の影響を受けます。たとえば都市部では地価上昇が続く限り、評価額も上がり税負担が増えやすい一方、郊外では地価が横ばい〜下落し、税額も比較的安定する可能性があります。ただし、下落局面でも課税標準がすぐに下がらないケースもあり、税額減に直結しないこともあります。

税制面では、今後住宅用地特例の見直しや新たな優遇策の導入が検討される可能性もあり、改正の方向次第で負担感は大きく変わります。また、物価の上昇も資産価格に影響し、インフレが定着すれば税額も上がる傾向に。逆に経済停滞が続けば、税額は横ばいか減少する可能性もあります。

これらを踏まえ、都市部の資産は税負担増を見越した戦略を、地方資産はキャッシュフロー重視や早期売却も選択肢に入れつつ、将来の変化を見据えた対応が求められます。

賃貸需要とのバランスを考える

長期保有では、固定資産税などのコストと賃貸需要による収入のバランスを見極めることが重要です。いくら税負担が増えても、それ以上に賃料収入があれば収益性は保てますし、逆なら経営は苦しくなります。

近年は人口減が進む一方で、東京や名古屋、福岡などでは賃貸ニーズが依然高く、こうしたエリアでは多少税額が上がっても賃料や入居率の上昇でカバーできる可能性があります。税負担の増加はむしろ人気エリア化の裏返しとしてポジティブにとらえることもできるでしょう。

一方で、地方郊外では家賃収入の減少リスクが大きく、税額が安くても空室が続けば意味がありません。この場合は、用途変更や賃料戦略の見直しなど、収入維持の工夫が欠かせません。

結局は、「税金+賃料=純収益」が長期的にプラスで回るかどうか。将来の需要やエリア特性をふまえ、定期的に見直すことが安定した不動産経営につながります。

固定資産税の上昇に備えた投資判断を

税制改正や評価替えに注目を

固定資産税の対策には、税制改正や評価替えの動向に注目することが重要です。たとえば毎年発表される税制改正大綱には、住宅用地特例や新築住宅減税の延長・変更など、固定資産税に関わる重要情報が含まれています。これを把握しておけば、「今すぐ建てるべきか待つべきか」などの判断材料になります。

また、公示地価や基準地価の推移からエリアごとの評価額の動きも予測可能です。地価が上昇している地域では次の評価替えで固定資産税も増える可能性が高く、事前に売却や購入タイミングを調整する戦略が取れます。

さらに、評価替え年には自治体の事前閲覧制度で新評価額を確認できるケースもあります。これにより、納税通知が届く前におおよその税額を把握し、資金準備や資産戦略の見直しができるのです。

税金に関する情報はつい後回しにされがちですが、先回りの情報収集と冷静な判断が、長期的なリスク管理と安定運用につながります。

利回りだけでなく税負担も見据えて物件を選ぶ

不動産投資では、利回りだけでなく固定資産税などの税負担を織り込んで評価することが重要です。とくに所在地や物件タイプによって税額が大きく異なるため、税金を考慮せずに利回りだけで物件を比較すると、手取り収益に大きな差が出る可能性があります。

たとえば、土地比率が高い物件は税負担が大きくなりやすく、都市部の一等地や古家付き土地などは注意が必要です。また、住宅用地特例の有無や都市計画税がかかる地域かどうかも、年間数万〜数十万円の違いに直結します。さらに、建物の構造や築年数によっても評価額の減り方が異なり、木造の築古は税負担が軽くなる傾向があります。

購入を検討する際は、現在の税額だけでなく、今後の評価額の動向や税制変更も踏まえて中長期のシミュレーションを行うことが大切です。固定資産税は毎年変動するものではないため、購入前に年間税額をしっかり試算して、実質利回りを正確に把握する癖をつけることが成功への近道になります。

分散投資でリスクを軽減する

不動産投資では、固定資産税の上昇リスクも含めて分散投資が基本戦略となります。特定のエリアや物件タイプに集中すると、地価の変動や税制改正が直撃する可能性がありますが、地域や用途を分けて保有することで、リスクを平準化できます。

たとえば、都内の物件ばかりでは地価上昇とともに税負担も急増しますが、地方都市や別エリアの物件を組み合わせれば、税額の急変リスクが抑えられます。また、新築と築古、住宅と商業、マンションと戸建てなど構造や用途を分けて保有することで、税負担の時期や大きさも分散できます。

分散する際には、物件ごとの収益と税負担をしっかり把握し、全体のバランスが取れているかを確認することが大切です。一部の物件で税金が上がっても、他の物件で吸収できる体制があれば、大きな損失を避けることができます。分散は手間もかかりますが、長期的に安定収益を確保するためのリスク対策として、十分検討する価値があります。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

まとめ

固定資産税は不動産を所有する以上避けられないコストであり、地価や税制の変化により常に変動する性質を持っています。特に2024年は評価替えの年で、多くの物件で税額アップが現実的なリスクとなっています。空き家問題や2025年問題も影響し、住宅用地特例の見直しや適用除外の可能性にも注意が必要です。

最終的に重要なのは、固定資産税を敵視するのではなく、「折り込み済みの運用コスト」として冷静に受け止め、先を読んで備えることです。想定外の増税にも慌てず対応できるよう、長期的な視点での戦略と準備を怠らないことが、不動産投資成功のカギとなるでしょう。

▶︎ 固定資産税を含む不動産投資のリスク管理について、もっと詳しく知りたい方はこちらもどうぞ