個人のまま投資を続けるか、法人を設立するべきか迷っている方も多いのではないでしょうか。本記事では、初心者〜中級者の日本人投資家向けに、法人化の基本からメリット・デメリット、検討タイミングや手続きの流れまでをわかりやすく解説します。将来を見据えた選択肢の一つとして、ぜひ参考にしてください。

投資家の法人化とは?基本を押さえよう

投資家の法人化とは、これまで個人名義で行っていた投資を、自ら設立した法人を通じて行う方法のことです。法人が資産の所有者となり、投資利益は法人の利益として計上されるため、個人投資とは税制や管理面が大きく変わります。法人化によって税率や損益通算のルールが異なる点が特徴であり、資産運用の幅を広げる選択肢のひとつと言えるでしょう。

法人化とは何か?個人投資と法人投資の違い

個人投資では利益はすべて本人の所得となり、所得税や住民税が累進課税で課されます。これに対し法人投資では、利益は法人のものとなり、法人税率が適用されるため、場合によっては税負担が軽くなることがあります。例えば個人の株式投資の利益は約20%の税率ですが、法人化すると基本23.2%の法人税がかかります。必ずしも法人の方が有利とは限らないため、投資対象に応じて慎重に検討が必要です。

また、損益通算や損失繰越のルールも法人の方が柔軟です。法人なら異なる投資間で利益と損失を相殺でき、損失は最長10年間繰り越せるため、税制上のメリットが広がります。これらの違いを理解した上で、法人化を進めることが大切です。

どんな投資家が法人化を検討すると良いのか

法人化を考えるべきなのは、毎年の投資利益が大きく、税負担が増えてきた人です。一般に総合課税される所得が800万円〜900万円を超えてくると、法人化による税率メリットが現れ始めます。この段階に達したら、専門家に相談してみるのもよいでしょう。

また、投資規模が拡大し、多様な資産を運用している人も法人化に向いています。不動産、株式、FXなど複数の投資を行っている場合、損益通算できる法人のメリットは非常に大きくなります。法人を活用すれば、融資を受けやすくなる点も見逃せません。

さらに、相続や事業承継を意識し始めた人も法人化の検討対象です。法人に資産をまとめておけば、将来は株式を引き継ぐだけで資産全体をスムーズに承継できます。また、生前に役員報酬という形で家族に資産を移す方法もあり、相続税対策としても有効です。

このように、投資利益が大きい方や資産が増えてきた方、そして相続を見据えた方にとって、法人化は有力な選択肢と言えるでしょう。ただしメリットだけでなくデメリットもありますので、次章で詳しく見ていきましょう。

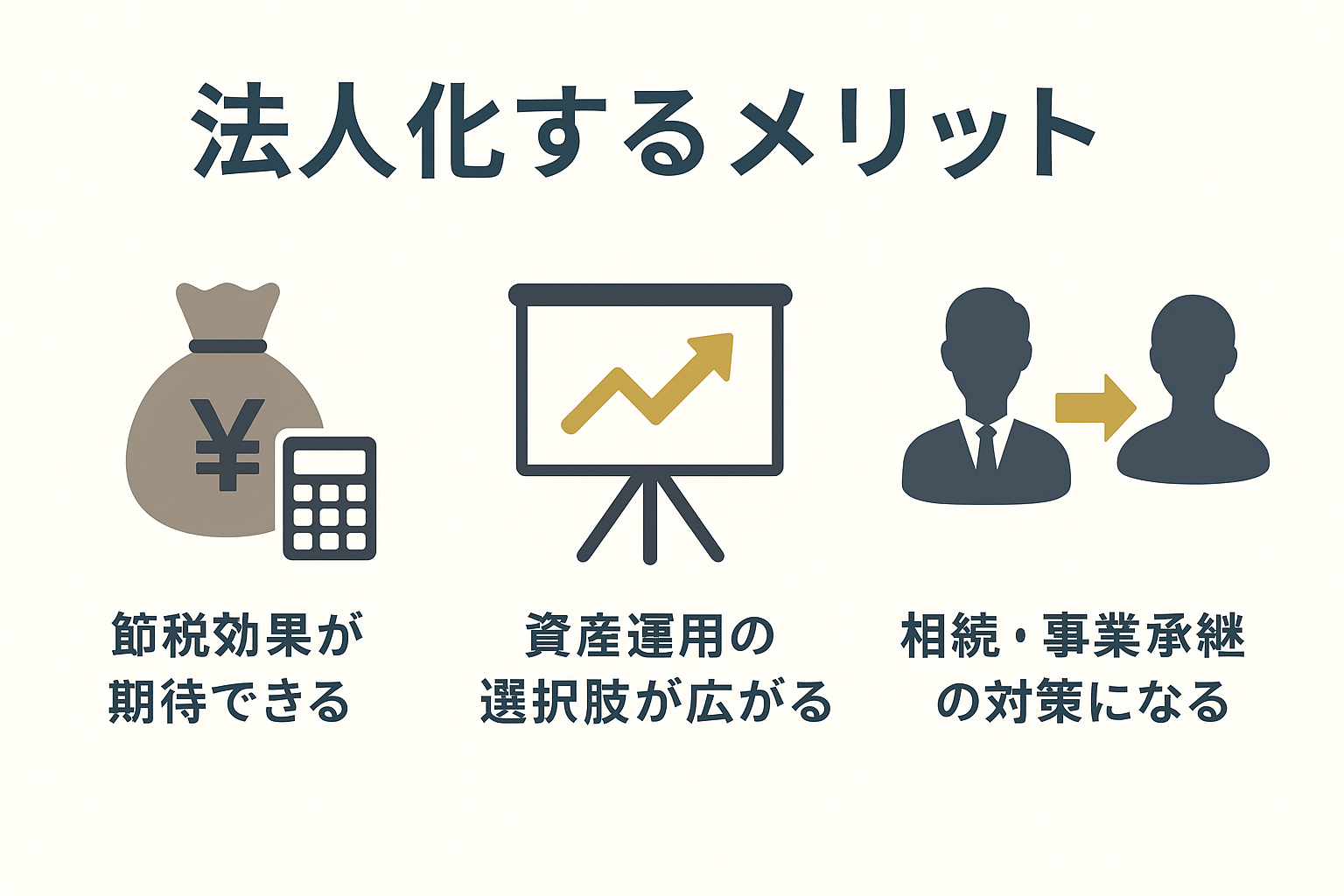

投資家が法人化するメリット

投資家が法人化することで得られるメリットは多くあります。ここでは特に代表的なものをわかりやすくまとめます。

節税効果が期待できる

法人化の大きな魅力は税負担を軽くできる点です。法人税は原則として一定の税率が適用され、所得が増えても税率が急激に上がることはありません。特に所得が大きくなるほど法人税の方が有利になるケースが多く、事業的な投資をしている人には節税効果が期待できます。

また、法人は経費計上できる範囲が広いのもメリットです。個人では難しいセミナー参加費や情報収集のための費用なども法人なら経費にでき、利益を圧縮して納税額を抑えられます。さらに、損失の繰り越しも法人の方が有利で、赤字を最長10年間活用できるのも強みです。ただし、必ずしも法人化が得になるとは限らず、事前のシミュレーションは欠かせません。

所得の分散と家族への給与支払いが可能

法人化すると家族への所得分散が可能になります。配偶者や子どもを役員や従業員にして給与を支払えば、所得が分散され、全体の税負担を抑えられるのです。例えば利益が1,000万円あった場合でも、家族に適切に給与を出すことで、高税率が適用される所得部分を減らすことができます。

この仕組みは相続税対策としても有効です。給与として支払えば贈与とみなされず、生前に次世代へ資産を移すことができます。ただし、給与を受け取る家族側にも所得税がかかるため、どの程度分散させるか慎重に考える必要があります。

資産運用の幅が広がる

法人を持つことで信用力が上がり、資金調達がしやすくなるのも大きなメリットです。法人名義なら金融機関からの融資を受けやすくなり、不動産投資などでより大きな案件にも挑戦しやすくなります。

また、法人での投資は取引条件が有利になる場合もあります。たとえばFXでは法人口座の方が高いレバレッジが設定できるケースがあるなど、個人では得られないチャンスが広がります。さらに、法人化すれば共同出資による大規模な投資も可能になるため、投資の選択肢が増えるのも魅力です。

相続・事業承継の対策になる

法人化は相続や事業承継をスムーズにする手段としても効果的です。個人名義のままでは資産ごとに相続手続きが必要ですが、法人にしておけば株式を引き継ぐだけで資産全体を承継できます。これにより手間や税務上の負担を大きく軽減できます。

また、生前から家族に給与を支給して資産を移すことで、相続財産を減らしつつ次世代への移転も可能です。さらに、法人の株式を計画的に贈与したり経営権を移したりすることで、段階的な事業承継が実現します。こうした点からも、法人化は自分だけでなく将来を見据えた選択肢になると言えるでしょう。

投資家が法人化するデメリット・注意点

法人化はメリットだけでなく、コストや運営の手間といったデメリットもあります。実際に進める前に、こうした点も十分に理解しておきましょう。

設立・維持コストがかかる

まず注意したいのは設立と維持にかかる費用です。設立時は定款認証や登録免許税などで約20〜25万円が必要になります。さらに、設立後も法人住民税の均等割(年7万円前後)が赤字でも課税され、税理士報酬などの維持コストも継続して発生します。

加えて、法人化すれば役員報酬を設定する必要があり、社会保険料の会社負担分も重くのしかかります。役員報酬が高ければ年間100万円以上の負担になることもあります。このように、節税額が思ったほど出ない場合は、コスト倒れになる可能性もあるため慎重な試算が欠かせません。

赤字でも税金が発生する場合がある

法人の場合、利益が出ていなくても最低限の税金(均等割)が必ず発生します。例えば資本金1,000万円以下の法人でも、年7万円程度は赤字でも支払う必要があります。さらに、保有する有価証券の一部は含み益課税の対象になる可能性があり、売却していないのに利益があるとみなされて税金が発生するケースもあります。

このように、赤字でも避けられない税金がある点は、個人投資と大きく異なります。法人化によって思わぬ負担が生じるリスクにも目を向けておくべきでしょう。

管理・運営の手間と事務負担が増える

法人化の大きなデメリットのひとつは事務作業が増えることです。毎年の決算・申告、株主総会の開催、役員の改選、各種届出など、専門的な手続きが数多く必要になります。これらは自分だけでこなすのは難しく、多くのケースで税理士などの専門家の力を借りる必要があります。

また、法人のお金は自由に使えない点も注意です。個人と違い、法人の資金は会社のもの。役員報酬や配当といった手続きを経なければ自由に引き出すことはできません。しかも役員報酬は基本的に年1回の設定で、途中変更も簡単ではありません。柔軟な資金の引き出しが難しくなることで、不便さを感じる人も多いでしょう。

このように、法人化すれば事務負担や資金管理の制約が増えます。節税効果だけで判断せず、手間やストレスも含めたバランスを考えることが大切です。

法人化を検討すべき目安とタイミング

法人化にはタイミングが重要です。ここでは代表的な3つのケースについて、目安となるポイントを見ていきましょう。

年間所得が一定以上になった場合

投資による所得が大きくなり税負担が重く感じ始めたら、法人化を検討する良いタイミングです。特に、総合課税対象の所得が800〜1,000万円を超えると、個人では税率が30〜40%台に達するため、法人の方が有利になる場合が増えてきます。

一方、株式やFXなどの分離課税対象の収入が中心なら、法人化が必ずしも有利とは限りません。投資の種類や利益構成によって判断が変わるため、迷ったら専門家にシミュレーションを依頼するのがおすすめです。

投資規模が拡大してきた場合

扱う資産が増え、投資が本格的な事業のようになってきたと感じた時も、法人化を考えるべきタイミングです。法人にすれば異なる投資間の損益をまとめて処理でき、管理が効率化します。

また、法人の方が融資を受けやすく、より大きな投資案件にも挑戦しやすくなる点も魅力です。「投資をビジネスとしてさらに広げたい」と思ったら、法人化による資金調達力アップを検討すると良いでしょう。

将来的な事業承継や資産管理を考え始めた場合

相続や事業承継を意識し始めたら、法人化を視野に入れるべきです。個人資産は相続時にすべて評価・分割が必要ですが、法人化しておけば株式という形でまとめて引き継ぐことができ、手続きがスムーズになります。

また、役員報酬などを活用すれば生前から次世代に資産を移しやすく、相続税対策にもなるのがポイントです。家族に運用事業を任せたい場合にも、法人化は有効な手段になります。

投資家が法人化する流れと手続き

法人化を決めたら、会社設立から投資スタートまでの基本的なステップを順に進めていきます。ここでは主な流れを簡潔にご紹介します。

法人設立の基本的な手続き

まずは会社の基本事項を決めるところからスタートです。会社名や所在地、事業目的、役員、資本金などを決め、事業目的には「有価証券の保有・運用」「不動産の賃貸管理」といった内容を入れておきます。

次に必要なのが定款の作成と認証です。株式会社なら公証人役場で認証が必要ですが、合同会社なら不要です。

続いて、法務局に登記申請をして登記が完了すれば、法人として正式にスタートできます。登記完了後は、登記事項証明書や法人印鑑証明書が取得可能になります。

法人銀行口座の開設と投資口座の準備

設立後は、まず法人名義の銀行口座を開設します。登記簿謄本や法人印などを提出し、事業計画書が求められる場合もありますので、早めに動くのがポイントです。

同時に、証券会社や金融機関で投資用の法人口座も開設しましょう。個人の口座は使えないため、法人用に準備が必要です。クレジットカードも法人名義で用意しておくと経費管理がしやすくなります。

税務署などへの届出と運用開始

口座準備が整ったら、税務署への法人設立届出書や青色申告の申請など、必要な届出を行います。給与支払いをする場合は、源泉所得税や社会保険関連の手続きも必要になります。加えて、地方自治体や年金事務所などにも法人設立を届け出て、法人としての体制を整えましょう。これらが済めば、いよいよ法人名義での投資運用をスタートできます。

最初は覚えることが多く大変ですが、一度整えてしまえばあとはルーチン化できます。不安な場合は、司法書士や税理士に相談し、スムーズに手続きを進めるのも良い方法です。

法人化すべきか迷ったときの判断ポイント

ここまでの解説を読んでも、「結局自分は法人化した方がいいのだろうか…」と迷う方も多いと思います。そんなときは、次のポイントを意識して判断するのがおすすめです。

専門家に相談するのが近道

法人化するか迷ったら、まずは税理士や司法書士などの専門家に相談することが大切です。税理士に依頼すれば、節税効果とコストを数字でシミュレーションしてもらえるため、実際に得になるかが見えてきます。

投資の法人化はメリットとデメリットが入り組んでおり、自己判断では難しいケースも多いため、プロのアドバイスは非常に有効です。最近は初回相談無料の事務所や、法人化診断サービスなどもあるので、まずは気軽に相談してみましょう。

ライフプランや投資スタイルも重要

法人化は単なる節税のためだけでなく、ライフプランや投資方針との相性も考える必要があります。本業が忙しく法人運営に時間を割けない場合や、投資規模を縮小する予定なら無理に法人化しない方が良いこともあります。一方で、「将来は投資を本格的な事業にしたい」「家族と一緒に資産を運用していきたい」という方なら、法人化のメリットを活かせるでしょう。

また、投資スタイルによっても向き不向きがあります。短期売買中心の人には不便になる可能性もありますが、長期運用で着実に資産を増やしたい人なら、法人を活用するメリットが大きくなります。

家族の理解も忘れずに

法人化は一人だけの話ではありません。家族を役員にしたり、社会保険の加入義務が生じたりするため、家族の理解と協力も必要です。承継まで見据えるなら、事前にしっかり方針を共有しておきましょう。

このように、税制メリットだけでなく、自分のライフプラン・投資方針・家族状況を総合的に考えて決めることが重要です。不安があれば無理をせず、まずは専門家のサポートを受けるのが賢明です。

投資家の法人化はメリットとデメリットを理解して判断しよう

投資家の法人化には、節税や資産承継のメリットがある一方で、設立・維持コストや手間といったデメリットもあります。大切なのは、こうしたメリットとデメリットをしっかり理解し、自分の投資規模や将来設計に合うかどうかを見極めることです。

特に、年間所得が増えて税負担が重くなってきた場合や、投資規模が拡大してきた場合、または事業承継を意識するようになったタイミングは、法人化を検討する良い機会といえます。ただし、法人化すれば必ず得になるわけではありません。投資スタイルやライフプランによって向き不向きがあるため、慎重な判断が欠かせません。

迷ったときは、税理士や司法書士などの専門家に相談するのがおすすめです。シミュレーションを通じて、節税額とコスト・手間を比較し、具体的にメリットが大きいかどうかを見極めることができます。

そして何より、法人化は始まりにすぎません。設立後は法人を適切に運営し続ける責任が伴います。制度を正しく活用し、専門家のサポートも上手に取り入れながら、無理のない形で資産運用を進めていきましょう。ご自身に合った方法で、将来につながる賢い選択をしていただければと思います。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()