住宅ローン控除が終わるとどうなるのか? 初めてマイホームを購入した方にとって、住宅ローン控除(住宅ローン減税)は毎年の税負担を軽減してくれる心強い制度です。しかし、この控除期間には必ず終わりが来ます。

住宅ローン控除が終わると税金がどう増え、家計にどんな影響があるのか、そして控除終了後にできる節税対策や将来への備えについて、本記事でわかりやすく解説します。

制度変更や増税への不安を抱える方も、最後まで読めば適切な準備方法が見えてくるでしょう。

住宅ローン控除期間はいつまで?

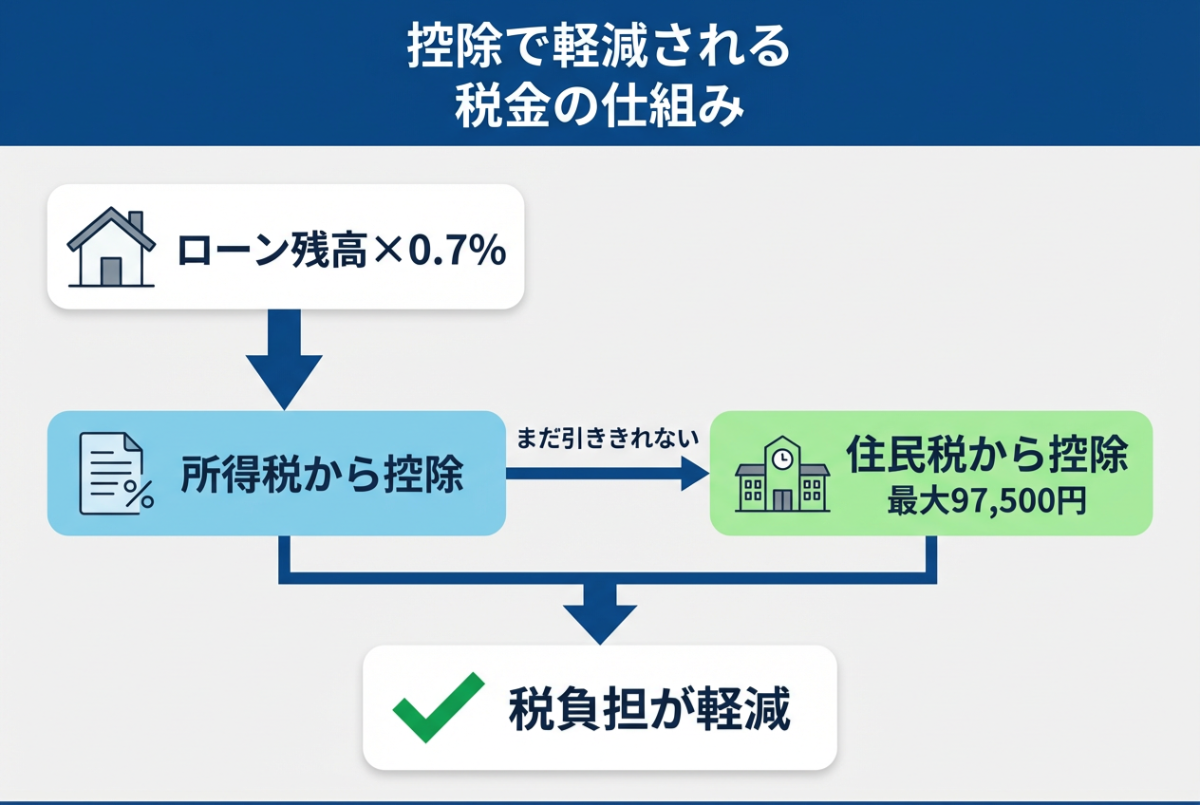

住宅ローン控除(正式名称:「住宅借入金等特別控除」)はマイホーム購入者の所得税・住民税を一定期間減税する制度です。その仕組みは、借入金の年末残高の0.7%に相当する金額を所得税(控除しきれない分は翌年度の住民税)から控除するもの。

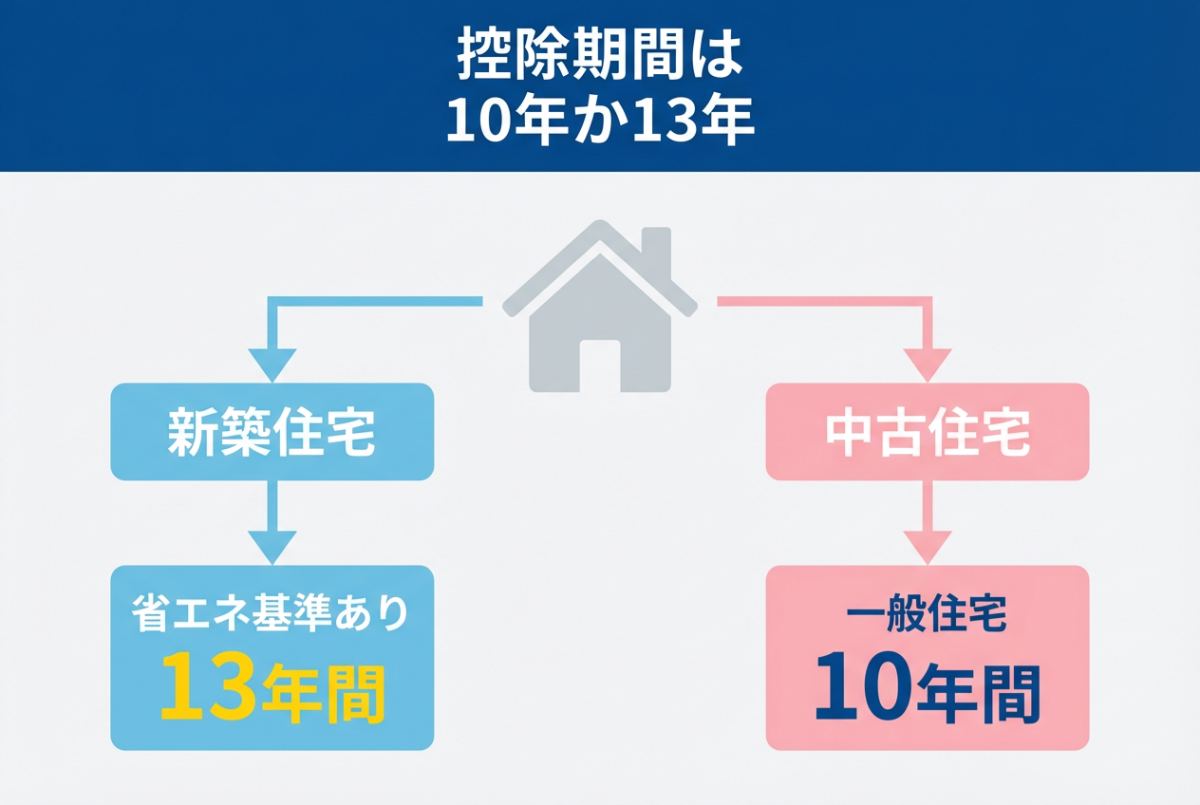

控除が適用される期間は、住宅を取得し居住した年から原則 最大10年間でした。しかし近年の税制改正で条件によって延長され、新築住宅などの場合は最長13年間の控除が受けられるようになっています。

また、住宅ローン控除制度自体の適用期限も延長されており、令和7年(2025年)12月末までに入居すれば控除を受けられることになりました(さらに延長される可能性もあります)。2022年度以降の改正では、控除率は1%から0.7%に引き下げられた一方で、新築住宅等について控除期間を13年(従来10年)に延長する措置がとられています。

一方、中古住宅や省エネ基準を満たさない住宅では控除期間は従来通り10年となります。つまり住宅ローン控除は「いつまでも」続くものではなく、購入時期や住宅の種類によって10年または13年で必ず終了する仕組みなのです。

住宅ローン控除が終わるとどうなる?増える税金と家計への影響

控除が終わると所得税・住民税の負担が一気に戻る

控除期間が満了すると、それまで減税されていた所得税・住民税の負担が翌年以降に一気に元に戻ります。住宅ローン控除適用中は毎年、年末のローン残高に応じた額だけ所得税や住民税が軽減されていました。たとえば控除適用中は所得税が全額戻ってきたり、住民税も一部減額されていたケースでも、控除が終われば本来納めるべき税額を全て支払う必要が生じます。

実際、住宅ローン控除可能額が所得税を超える場合は、その超過分を住民税から控除できます(例:所得税15万円に対し控除額20万円なら、15万円分は所得税がゼロになり、残り5万円が住民税から差し引かれる)。控除終了後はこの減税分が丸ごとなくなるため、税負担が増えるのは避けられません。

年間で数万円〜十数万円の出費増になる可能性がある

増える税金額は人それぞれですが、年間で数万円から十数万円程度の負担増となるケースが多いと考えられます。控除期間中は大きな額の税金が戻ってきて家計を助けていたため、終了後はその分の出費が発生する計算です。例えば、住宅ローン控除で毎年20万円の税金が還付されていた人は、控除終了後には年間20万円前後の税金を余計に納めることになります。

実際、控除が13年(または10年)にわたって最大限適用されていたケースでは、控除終了後に増える税額が合計で数十万円に及ぶ場合もあります。これは住宅ローン控除により税負担が大幅に軽減されていた反動と言えます。急に毎月1万円〜2万円程度手取り(可処分所得)が減る計算になるため、家計に与えるインパクトも小さくありません。

なぜ住宅ローン控除が終わると税負担が増えるのか

控除の仕組みで税金が大幅に軽減されていたため

住宅ローン控除期間中に税負担が軽かったのは、制度によって大幅な減税効果を享受していたからです。前述の通り、毎年年末のローン残高に応じた額(上限あり)を所得税から直接差し引き、さらに引ききれない分は住民税から控除する仕組みでした。この結果、多くの家庭では所得税がゼロになったり住民税も減額されるなど、本来納める税額より何万円も少ない負担で済んでいたわけです。

特にここ数年の歴史的低金利により住宅ローンの利息支払い額が小さい一方、控除率1%(現在は0.7%)で計算される減税額の方が上回るケースも多く、生じた「減税メリット」は非常に大きいものでした。実際、会計検査院の指摘によれば住宅ローン控除額が支払利息額を上回っている可能性のある人の割合は約8割にも達していたとされています。

このように、住宅ローン控除は家計にとって“実質的な収入増”とも言える恩恵をもたらしていたのです。

控除額の減少で年間数万円の税金負担が発生する可能性がある

控除期間の後半になると、ローン残高の減少に伴い年々控除額も減っていきます(借入残高×控除率で計算されるため)。それでも控除が適用されている間は一定の減税効果が続きました。しかし、控除が完全になくなるとその減税額が丸ごと自己負担に変わるため、結果として年数万円規模の税金負担が新たに発生することになります。

例えば、控除期間中は毎年所得税と住民税合わせて10万円の減税を受けていた場合、控除終了後はその10万円をまるごと納税する必要が出てきます。これは家計にとって固定費の増加と同義です。特に給与収入が大きく控除限度額をフルに使えていた人ほど、控除終了後の負担増額も大きくなる傾向にあります。

また、住宅ローン控除は所得税から引ききれない分を住民税から最大97,500円(条件によって最大136,500円)まで控除できる制度でもありました。この住民税控除分も含めて負担が戻るため、住民税の増加も痛手となります。要するに、住宅ローン控除という強力な減税の「支え」が外れることで、従来払わずに済んでいた税金を自分で負担しなければならなくなるというのが、税負担増加の理由なのです。

控除の適用期間が終わったらどうなる?家計への影響事例を紹介

控除が終わった年から税金が増え、可処分所得が減るケースがある

住宅ローン控除が終わると、その年以降の所得税・住民税の支払額が増加するため、手取り収入(可処分所得)が減少します。毎月の給与から源泉徴収される所得税額も増え、さらに翌年度の住民税も上がるため、家計の手元に残るお金が減ってしまうのです。可処分所得が減れば、当然家計に余裕がなくなり生活への影響が出るかもしれません。

例えば、控除期間中は毎年確定申告で税金の還付を受けていて「臨時収入」があった家庭では、控除終了後その還付がなくなるため家計収支が黒字から一転して赤字に陥るリスクもあります。月々数万円の収入減は家計を圧迫しやすく、特にボーナス払いなどがある場合は注意が必要です。

実際、住宅ローン控除が適用されている10年間は、住宅ローン控除の還付金(所得税の還付と住民税減額)によって「なんとか家計が回っていた」という家庭も少なくありません。控除期間中は固定資産税や火災保険料など住宅取得後に新たに発生する支出も、住宅ローン控除の還付金で賄っていたという声もよく聞かれます。

そのため、控除が終わった途端にそれらの支出を自分の収入だけでカバーしなければならなくなり、黒字だった家計が一気に赤字転落…という事態も起こり得るのです。事前に控除終了後の年間負担増額を試算し、家計の見直しや支出削減の準備をしておくことが大切になります。

子育て世帯では控除終了後の教育費負担が重くなることがある

子育て世帯にとって、住宅ローン控除終了後の負担増は特に注意が必要です。と言うのも、住宅ローン控除が終わるタイミング(借入から10年〜13年後)は、お子さんが成長して教育費が本格的に増加し始める時期と重なるケースが多いからです。例えば、住宅購入時にお子さんが幼児だったご家庭では、10年後には中学生〜高校生となり教育費がかさみ始めるでしょう。

一方で同じ頃に住宅ローン控除の還付金(減税)が終了し、さらに児童手当といった給付金も終わるため、家計にとって二重の負担増となりかねません。

実際、子育て世代の住宅ローンは「10年後から返済がきつくなる」と言われます。その一因が、子どもの教育費が年々増える一方で、住宅ローン控除の税額控除や児童手当といった支援策がちょうど終了してしまうことにあります。

例えば住宅ローン控除で毎年得ていた還付金や児童手当(月1万円=年12万円)がなくなると、年間数十万円規模で家計のプラス要素が減る計算です。公立高校まででも子ども一人あたり月3〜4万円の教育費がかかるとの調査もあり、複数のお子さんがいれば負担はさらに増大します。

控除が効いていた間に教育資金を貯蓄するなど備えをしておかないと、控除終了後に教育費負担が重く家計が回らなくなるリスクがあります。子育て世帯は、控除期間中の税金の戻り分を無駄遣いせず教育費や貯蓄に回すなど、将来を見越した資金計画を立てておくことが重要です。

控除が終わったあとにできる節税対策|今すぐ実践できる方法も紹介

ふるさと納税やiDeCoで所得控除を活用する

住宅ローン控除終了後でも、他の制度を活用して税負担を軽減する方法があります。代表的なのが「ふるさと納税」と「iDeCo(イデコ)」です。

ふるさと納税

応援したい自治体に寄附をすると、寄附額のうち2,000円を超える部分が所得税および住民税から控除される制度です。実質自己負担2,000円で、寄附先から返礼品も受け取れるため近年利用者が増えています。

控除上限額は年収等により決まりますが、住宅ローン控除が終わった後はその分住民税・所得税の負担が増えるため、満額までふるさと納税を利用すると良いでしょう。例えば年間5万円ふるさと納税すると、自己負担2千円を差し引いた4万8千円分が翌年の税金から軽減されます。控除期間終了後に増えた税負担を、ふるさと納税によってある程度相殺することが可能です。

ちなみに、この「ふるさと納税」については、こちらで詳しく書いています↓

iDeCo(個人型確定拠出年金)

老後資金づくりをしながら所得控除が受けられる制度です。iDeCoでは毎月掛金を積み立てて運用しますが、その掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となります。例えば毎月2万円(年24万円)をiDeCoで拠出すると、年末調整や確定申告で所得から24万円差し引かれ、結果的に所得税・住民税がそれぞれ約2万4千円ずつ減税されます(年収や税率によるが10%の税率なら)。合計すると年間約4万8千円の節税効果が得られる計算です。

住宅ローン控除ほど大きな金額ではないものの、長期間にわたり着実に税負担を減らせる点が魅力です。さらに運用益も非課税で再投資され、受取時にも税優遇があります。控除終了後は浮いたお金でiDeCoの積立を始め、節税と資産形成を両立させると良いでしょう。

ちなみに、この「iDeCo」については、こちらで詳しく書いています↓

配偶者控除や医療費控除など、使える控除を最大限に活かす

住宅ローン控除以外にも、所得控除や税額控除の制度をフル活用することで節税につなげられます。特に以下のような制度は見逃さずに使いましょう。

配偶者控除・配偶者特別控除

扶養する配偶者の年間所得が一定以下の場合、納税者本人の所得から最大38万円(配偶者が高齢なら48万円)を控除できます。例えば妻のパート収入が年間103万円以下(所得48万円以下)であれば、夫は38万円の配偶者控除を受けられ、所得税・住民税が軽減されます。

控除終了後に配偶者の働き方を調整できるなら、「年収の壁」を意識して配偶者控除を適用するのも節税策です(※配偶者控除は納税者本人の所得が1,000万円以下などの条件があります)。

医療費控除

1年間(1月〜12月)の家族の医療費総額が10万円超えた場合(※所得200万円未満なら所得の5%超)に、その超えた分を所得控除できます。例えば年間で15万円の医療費を払ったら、10万円を引いた5万円が控除対象となり、所得税・住民税がその分軽減されます。住宅ローン控除が終わって税金を多く納めるようになると、そのぶん医療費控除による還付・軽減額も大きくなるので、高額な医療費が発生した年は忘れず確定申告しましょう。さらに、市販薬の購入でも条件を満たせば「セルフメディケーション税制」として年間88,000円を上限に所得控除できます。

その他の控除

生命保険料控除や地震保険料控除、扶養控除、住宅ローン控除以外の住宅税制特例(長期優良住宅の特例など)も該当すれば活用しましょう。例えばお子さんが大学生になれば扶養控除(特定扶養親族)で所得控除額が増えますし、家族が障害者手帳を取得すれば障害者控除も受けられます。複数の控除を組み合わせて申告することで、控除終了後の税負担増を少しでも和らげることができます。

これら控除を最大限活かすには、年末調整や確定申告で漏れなく申告することが大切です。住宅ローン控除が終わったからといって節税の手段が無くなるわけではありません。他の控除制度をフル活用し、賢く税負担を減らしていきましょう。

税負担の増加に備えるなら分散投資という選択も

一つの制度に頼らず複数の手段でお金を守ることが重要

住宅ローン控除が終わると税負担が増えるのは避けられませんが、その影響を和らげるためにはお金の置き方・増やし方を見直すことも重要です。言い換えれば、一つの制度(減税策)だけに頼らず、複数の方法で資産を守り育てる「分散」の考え方を持つことが大切です。これは投資の世界で言われる「卵を一つのカゴに盛るな」という格言にも通じます。

資金を一つの商品や手段に集中させず、値動きや特徴の異なる複数の資産・制度に分散すれば、ある要素がダメになっても他で補いやすくなります。住宅ローン控除という「税の優遇」というカゴがなくなった後は、別のカゴ(節税策や資産運用)を用意しておくことで家計の安定性を保つことができるのです。

例えば、前述のふるさと納税やiDeCoもその一つですし、NISAや積立投資で資産形成を進めて将来の利息収入や分配金で増税分を補うのも有効でしょう。実際、長期・積立・分散投資を組み合わせることで価格変動リスクを抑えつつ安定的に資産を運用できるというデータも金融庁から示されています。要は、減税が終わった後こそ、視野を広げて家計防衛策・資産運用策を分散させることが重要なのです。

一つの制度だけに依存していると、その制度が終わった時に大きな打撃を受けます。ですから、節税・貯蓄・投資など複数の手段をバランスよく組み合わせてお金を守る意識を持ちましょう。

分散投資の一部として融資型クラウドファンディングを取り入れるのも効果的

分散投資の具体策の一つとして、近年注目されている「融資型クラウドファンディング」(ソーシャルレンディング)を資産運用に取り入れる方法があります。融資型クラウドファンディングとは、多数の個人投資家から少額ずつ資金を集め、それをまとめて事業者などに融資し、利息収入を投資家に分配する仕組みの投資商品です。

通常、銀行預金の利息はごくわずかですが、融資型クラウドファンディングでは年利5〜10%前後の利回りが期待できる案件も多く、毎月分配金(利息)を受け取れる点が魅力です。株式投資と異なり価格変動が日々発生するものではなく、契約で定められた利率で定期的に収益が入るため、将来の税負担増に備える「安定収入源」の一つとして検討できます。

さらに融資型クラウドファンディングの利点は、少額から投資可能でリスク分散が図りやすいことです。複数案件に資金を振り分けることでリスクを抑えつつ、利息というリターンを安定的に得ることが可能です。また融資先は不動産事業者や中小企業など多岐にわたり、株式市場や景気動向との相関が低い案件もあります。そのため、他の資産クラス(株や債券など)と組み合わせることでポートフォリオ全体の安定性向上にもつながります。

重要なのは、融資型クラウドファンディング自体も元本保証のない金融商品なので、必ず信頼できる業者を選び、案件の内容やリスクを十分理解した上で少額から始めることです。金融庁も無登録業者への注意喚起や情報開示の充実を図っており、投資家自身も自己責任でリスク管理する必要があります。

住宅ローン控除終了後の家計を助ける毎月の利息収入を生み出せる有力な手段となるでしょう。分散投資の選択肢の一つとして、融資型クラウドファンディングも検討してみる価値があります。

ちなみに、この「ソーシャルレンディングのリスク」については、こちらで詳しく書いています↓

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】住宅ローン控除が終わるとどうなる?よくある質問

Q1. 自分の住宅ローン控除はいつ終わる?どうやって確認する?

終了時期は住宅取得年と控除期間(10年または13年)で決まります。住宅ローン控除証明書や源泉徴収票で残年数を確認可能です。例として、2020年入居で13年適用なら2032年に終了します。

Q2. 控除が終わったらいくら税金が増えるの?

増加額は控除で減っていた税額とほぼ同額です。年10万円控除なら終了後は年約10万円の税負担増となります。例えば毎月8千円程度の可処分所得減に相当します。

Q3. 節税や家計管理、まず何から始めればいい?

ふるさと納税やiDeCoなど他の控除制度を活用しましょう。条件次第で年数万円の節税も可能です。例として、iDeCoで月2万円積立なら年約4.8万円の税軽減が見込めます。

まとめ|住宅ローン控除の終了後に後悔しないための備え方とは?

住宅ローン控除が終わると税金面での優遇が無くなり、所得税・住民税の負担が確実に増加します。しかし、事前にその影響を把握し、適切な対策を講じておけば必要以上に心配することはありません。控除終了後に後悔しないためには、早めの備えが肝心です。

具体的には、増える税額を見越して家計簿を再計画し、ふるさと納税やiDeCoなど利用できる節税策をフル活用しましょう。また、住宅ローン控除に代わる「収入源」として資産運用にも目を向け、分散投資による安定した利息・配当収入を得る工夫も有効です。

住宅ローン控除という“大きな支援”が無くなった後も、複数の手段で家計を支える準備をしておけば安心です。ぜひ本記事で紹介した節税対策や運用方法を実践し、控除終了後もゆとりある生活を送りましょう。

▶︎ 分散投資や資産運用について、もっと詳しく知りたい方はこちらもどうぞ

参考元

・国土交通省「住宅ローン減税(住宅借入金等特別控除)の概要」

・財務省「令和4年度税制改正の大綱」

・会計検査院「住宅ローン減税に関する指摘(控除額が利息額を上回る件)」

・総務省「住民税の仕組みと控除制度」

・国税庁「住宅借入金等特別控除(住宅ローン控除)の手続」

・国税庁「所得控除(配偶者控除・配偶者特別控除)」

・国税庁「医療費控除」

・国税庁「セルフメディケーション税制」

・国税庁「生命保険料控除・地震保険料控除」

・総務省「ふるさと納税の仕組み」

・厚生労働省「個人型確定拠出年金(iDeCo)の制度概要」

・金融庁「長期・積立・分散投資の有効性」

・財務局「金融リテラシーと分散投資の重要性」

・金融庁「ソーシャルレンディングに関する注意喚起」