住宅ローン返済中でも、事情があれば家を売却できます。

ただし多くのケースで、決済日にローンを完済し、抵当権を抹消して引き渡す段取りが必要です。この段取りが組めるかどうかは、残債と売却価格、そして諸費用と税金で決まります。

この記事では、「ローン中の家を売る」ときの判断基準、アンダーローンとオーバーローンの進め方、手順や費用、税金、注意点までを分かりやすく解説します。

ローン中の家は売れる?

ローン中でも「売却して完済できる」なら売れる

結論として、ローン中の家でも売却は可能です。

条件は、売買の決済日までに住宅ローンを完済し、抵当権を抹消した状態で買主に引き渡すことです。買主が住宅ローンを組む場合も多く、担保が残ると融資が進みにくいためです。

抵当権は、返済が滞ったときに金融機関が担保を処分できる権利です。

完済すると金融機関は抹消書類を出し、司法書士が抹消登記を申請します。一般的には、決済日に売却代金の受領、住宅ローンの完済、抵当権抹消登記の申請を一連の手続きとして進めます。

例えば残債2,000万円で売却2,500万円なら、完済後に諸費用分の余裕が見込めます。一方、売却価格は市況によって変動するため、余裕資金はあくまで目安として考える必要があります。必要経費も含めて残債と売却見込みを比較し、住宅ローンを完済できるかどうかを早めに確認しておくことが大切です。

最初に銀行で「いくら返せば完済か」を確認する

最初に行いたいのは、金融機関へ「完済に必要な金額」を確認することです。

残高には日々利息が加算されるため、売却代金で足りるかどうかは、決済日を基準に確認しないとずれが生じます。ここが曖昧なままだと、契約直前に不足が判明することがあります。

確認の際は、返済予定表の残高ではなく、完済日を指定した「精算見込額」を出してもらいます。繰上返済手数料や保証料の精算があるかどうかもあわせて確認し、最終的な必要額を把握しておくことが大切です。

また、抵当権抹消書類の受け渡し方法や、決済当日の立会い方法についても事前に確認しておく必要があります。

例えば、決済を月末にすると、月初より利息分だけ完済額が増えるのが一般的です。売却活動を始める前に、決済日によって完済額がどの程度変わるかも見込んだうえで、資金計画を立てておくことが大切です。

金融機関への確認にあたっては、銀行名やローン番号を手元に用意し、必要書類や手続きの期限もあわせて確認しておくとスムーズです。

まずはローン残高と売却価格を確認

売れるかどうかは「残債と売却価格」の関係で決まる

売却を進められるかは、「売却代金でローンを完済できるか(+諸費用まで回るか)」でほぼ決まります。

目安としては、売却代金からローン完済額、売却諸費用、税金を差し引いたあとに、不足が出ないか、あるいはどの程度資金が残るかを見ておくことが大切です。

売却後に資金が残る見込みであれば通常の売却として進めやすく、不足が出る場合は自己資金の準備や住み替えローン、任意売却などを検討する必要があります。

ここで注意したいのは、ローン残債は“今日の残高”ではなく「決済日(引渡日)時点で完済するための金額」になる点です。利息は日割りで増えますし、繰上返済手数料がかかる金融機関もあります。

売却諸費用も、仲介手数料だけでなく、抵当権抹消の費用、司法書士報酬、引越しや修繕の費用などが上乗せされるため、やや余裕を持って見積もっておくことが大切です。

また、売却価格は1パターンだけで見ず、査定額や相場を踏まえて複数の想定で試算しておくと、売却後の見通しを立てやすくなります。

アンダーローン:売却代金で残債を返しきれる状態

アンダーローンは、売却代金でローン残債を完済できる状態です。

さらに売却諸費用を差し引いても資金が残る場合は、資金面の不安が比較的少なく、通常の売却として進めやすくなります。

流れは「売買契約 → 決済日に売却代金を受領 → その場でローン完済 → 抵当権抹消 → 引渡し」が基本です。

抵当権は完済と同時に外す必要があるため、事前に金融機関へ連絡して“精算見込額(完済に必要な金額)”を取り寄せ、司法書士と決済段取りを組みます。

アンダーローンでも売却価格と残債が近い場合は、仲介手数料や抵当権抹消費用、引っ越し費用などで不足が出ることがあります。

判断するときは、「売却代金−残債」だけでなく、売却諸費用まで含めた最終的な資金計画で考えることが大切です。

オーバーローン:売却代金だけでは残債を返しきれない状態

オーバーローンは、売却代金だけではローン残債を完済できず、抵当権を外せない状態です。

このままだと通常売却は成立しにくいため、不足分をどう手当てするかを先に決める必要があります。

オーバーローンでは、売却を進める前に、不足額がいくらか、不足分をいつまでにどのように準備できるかを整理しておくことが最も重要です。ここが固まれば、売却活動や価格設定も現実的になり、手続きが進めやすくなります。

アンダーローンの売却方法

売却代金で残債を完済できる:抵当権を外してそのまま売れる

アンダーローンで、売却代金だけでローン残債を完済できる場合は、基本的に通常の売却と同じ流れで進められます。

重要なのは、決済日にローンを完済し、抵当権を抹消した状態で引き渡せるよう準備しておくことです。一般的な流れは、次のとおりです。

・不動産会社に査定を依頼し、媒介契約を結んで売却活動を行う

・買主が決まり、売買契約を締結する

・決済日までに金融機関へ完済手続きの段取りを確認し、精算見込額を取得する

・決済当日に売却代金を受領し、その場でローンを完済したうえで、司法書士が抵当権抹消登記を申請し、引渡しを行う

あわせて、事前に確認しておきたい点もあります。

・残債は「決済日基準」の完済金額で確認する

※利息の日割り計算や繰上返済手数料の有無で変動します。

・抹消登記の段取りを司法書士と事前に確認する

※銀行の書類到着のタイミングも含めて確認が必要です。

・手付金や中間金の扱いを売買契約で明確にする

※通常は決済日に完済するため、手付金をそのまま自由に使えるとは限りません。

アンダーローンは通常の売却として進めやすい一方で、決済当日に完済金額が想定より増えていたり、抹消書類の準備が間に合わなかったりすると、引渡しに支障が出ることがあります。

決済日が決まった段階で、金融機関や司法書士との調整を早めに進めておくことが大切です。

残債と同じくらい:諸費用まで含めて資金計画を確認する

売却価格がローン残債と同水準だと、完済自体はできても、諸費用の支払いによって現金不足になるケースがあります。

この場合は、「売却価格−残債」だけで判断するのではなく、売却後に実際の不足が出ないかどうかまで確認することが重要です。

目安としては、売却代金からローン完済額、売却諸費用、税金を差し引いたあとに、資金が不足しないかを確認します。

売却諸費用としては、少なくとも次のようなものが考えられます。

・仲介手数料(売却価格に連動)

・抵当権抹消の登録免許税・司法書士報酬

・印紙代(契約書)

・引越し費用、ハウスクリーニングや補修費(必要な場合)

・固定資産税・管理費等の精算(物件によって発生)

実際には、仲介手数料や抵当権抹消費用、引っ越し費用などによって、想定以上に費用負担が大きくなることがあります。

売却価格は、査定額や相場を踏まえて複数のケースで試算しておくことが大切です。不足が見込まれる場合は、

・価格を下げる前提で自己資金を準備する

・売却時期を調整して支出を減らす(引越しや補修の優先順位を見直す)

・仲介手数料や条件交渉の余地を確認する

といった対応も含めて、事前に資金計画を整理しておく必要があります。

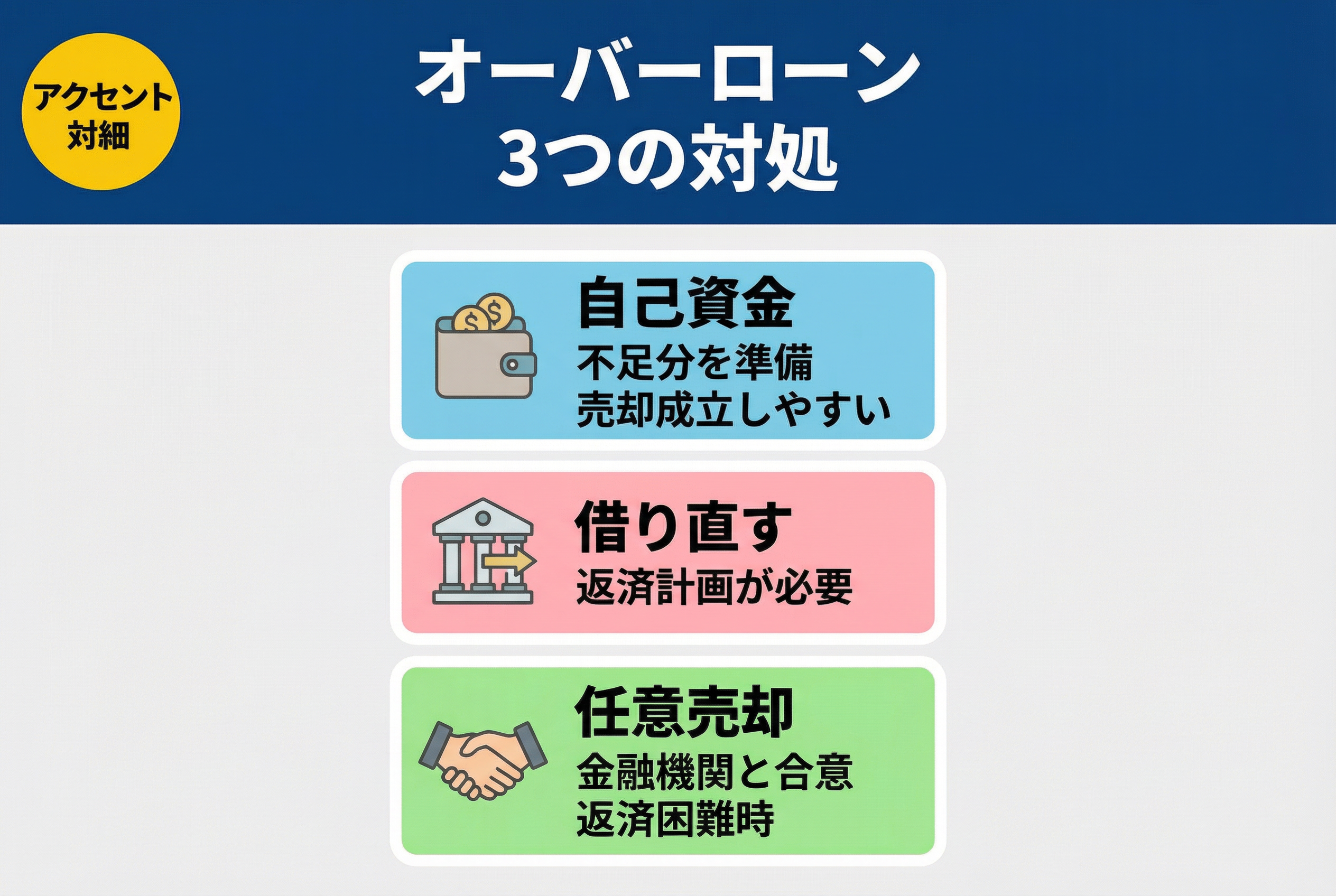

オーバーローンの時の売却方法

不足分を自己資金で足して完済する:売却を成立させやすい

オーバーローンでも、不足分を自己資金で補って完済できるなら、抵当権を外せるため、基本的には通常の売却として進められます。

買主側から見ても手続きが比較的シンプルになるため、成約までのハードルを下げやすい点がメリットです。

まずは、不足分がいくらになるのかを決済日基準で確認します。残債は返済予定表ではなく、金融機関の精算見込額(完済に必要な金額)で把握し、売却諸費用(仲介手数料・抵当権抹消費用など)も含めて必要資金を見積もります。

決済当日は、売却代金と自己資金をあわせてローンを完済し、その後に抵当権抹消登記の手続きを行ったうえで引き渡す流れになります。

自己資金を用意する必要はありますが、住み替えローンなどを利用する場合に比べると、利息負担や審査・手続きの負担を抑えやすい方法です。資金を準備できる場合は、まず検討したい選択肢といえます。

住み替えローン等で不足分を借り直す:返済計画まで含めて判断する

自己資金で不足分を埋められない場合に検討されるのが、住み替えローン(買い替えローン)などを利用し、不足分を含めて借り直す方法です。

一般的には、「今の家の残債(不足分を含む)+新居購入費用」をまとめて借りる仕組みで、売却と購入を同時に進める際に使われます。

ただし、住み替えローンは便利な一方で、次のような負担が大きくなりやすい点に注意が必要です。

・借入額が大きくなりやすく、審査も厳しくなりやすい

・返済額が増えるため、収入の見通しや生活費、教育費まで含めた返済計画が重要になる

・売却と購入のタイミング調整が必要で、スケジュールが崩れると資金計画にも影響しやすい

返済計画は、無理のない条件で組んでおくことが大切です。また、売却価格が想定を下回った場合にも対応できるようにしておく必要があります。

さらに、売れなかった場合の代替案として、価格の見直し、賃貸への切替、購入時期の延期なども視野に入れながら、金融機関や仲介会社と並行して準備を進めておくとリスクを抑えやすくなります。

返済が厳しい場合は任意売却で整理する:金融機関と合意して進める

返済が厳しく、自己資金での補填も借り直しも難しい場合は、任意売却による整理を検討することになります。

任意売却は、競売のように強制的に処分されるのではなく、債権者(金融機関など)の合意を得たうえで、市場で売却する方法です。

任意売却で重要なのは、債権者との合意が前提になる点です。抵当権が残っている状態で売却するため、金融機関の同意を得たうえで、売却代金をどこまで返済に充てるか、残った債務をどのように返していくかといった条件を整理しながら進めます。

通常売却に比べると、金融機関との調整事項が多く、売却価格の妥当性や代金の配分、引渡し条件などについて話し合いが必要になります。その一方で、競売よりは柔軟に進められる余地がある点が特徴です。

大切なのは、延滞が深くなる前に早めに相談し、選べる手続きを残しておくことです。

状況によっては生活再建も含めた整理が必要になるため、任意売却に強い不動産会社や、弁護士・司法書士などの専門家と連携して進めることが重要です。

任意売却と競売の違いや、競売物件の実態については、こちらで詳しく書いています↓

ローン残債がある家の売却手順

売り出す前に銀行へ相談し、当日の流れを決める

売り出す前に銀行へ相談し、決済日の段取りを決めておくと失敗が減ります。

ローン中の家を売る場合、買主への引き渡しと同日に完済と抵当権抹消が必要になるためです。当日の手順が決まっていないと、買主の融資実行や登記が止まる恐れがあります。

銀行には、完済に必要な精算額、抹消書類の発行条件、立会い要否を確認します。司法書士が入るケースが多いので、誰が手配するかもここで整理します。任意売却の可能性がある場合は、売出価格の承認プロセスも先に確認しておきます。

例えば、銀行が指定司法書士の立会いを条件にしている場合、直前では日程調整が難しくなることがあります。売却活動と並行して必要書類をそろえておくと、契約から決済までの調整を進めやすくなります。

売却を予定していることは早めに金融機関へ伝え、担当窓口や連絡方法もあらかじめ確認しておくことが大切です。

住宅ローンの繰り上げ返済が得になるケース・後悔するケースについては、こちらで詳しく書いています↓

査定と相場で価格を決め、売り出し条件をそろえる

査定額と相場を踏まえて、適正な売出価格を設定することが重要です。

査定は不動産会社によって金額に差が出ることがあるため、複数社で比較すると判断しやすくなります。ローン残債がある場合は、売却が長引くほど返済や固定費の負担が続く点にも注意が必要です。

相場は、近隣の成約事例と現在の競合物件で確認します。売り出し条件は、引き渡し時期、残置物の扱い、修繕の範囲などをそろえます。条件が曖昧だと値引き交渉の余地が増え、結果として売却後に残る金額が少なくなる可能性があります。

首都圏では、売り出しから成約まで平均で約3か月前後というデータもあります。ただし物件タイプやエリアで差が大きいため、売却期間は余裕を持って見込んでおくことが大切です。

そのうえで、売却想定額に幅を持たせながら、売出価格と下限となる価格を整理しておくことが重要です。

契約で「引き渡し日」と「ローンの条件」を書いておく

売買契約では、引き渡し日とローン完済の条件を契約書上で明確にしておくことが大切です。

ローン中の家を売る場合、決済日に完済できなければ引き渡し自体が難しくなるためです。口頭での確認だけでは認識違いが生じやすいため、契約書で条件を明確にしておく必要があります。

具体的には、決済日までに抵当権を抹消したうえで引き渡すことを明記します。買主の住宅ローン特約の期限と、売主側の完済手続きの期限をそろえておくことも重要です。引き渡しの遅延が生じた場合の違約金や費用負担についても、事前に確認しておくとトラブルを防ぎやすくなります。

例えば、買主の融資実行日が動くと、売主の完済日も連動して調整が必要になります。調整の余地を残したい場合は、「〇月〇日までの間で双方協議」といった形で契約条項を定める方法もあります。

重要事項説明書と売買契約書の該当条項は、内容にずれがないかをあわせて確認しておくことが大切です。

引き渡し当日に、お金のやりとりとローン完済を終える

決済・引き渡し当日は、「入金→完済→登記」という流れで手続きを進めます。

住宅ローンが残る家は、完済して抵当権を外さないと所有権移転登記が進みません。そのため、当日の段取りと着金確認の方法が重要になります。

一般的には、買主の融資実行で売買代金が着金し、そこから銀行へ完済金を送金します。銀行が抹消書類を交付し、司法書士が所有権移転登記と抵当権抹消登記をまとめて申請します。諸費用の支払いも同日に重なるため、支払額や支払先は事前に整理しておくことが大切です。

例えば完済金が不足すると、その場で補填できず、引き渡し延期につながる可能性があります。不足が生じるおそれがある場合は、自己資金を用意しておく必要があります。

決済当日の集合時間、必要書類、振込手数料の負担者なども、事前に確認しておくことが大切です。

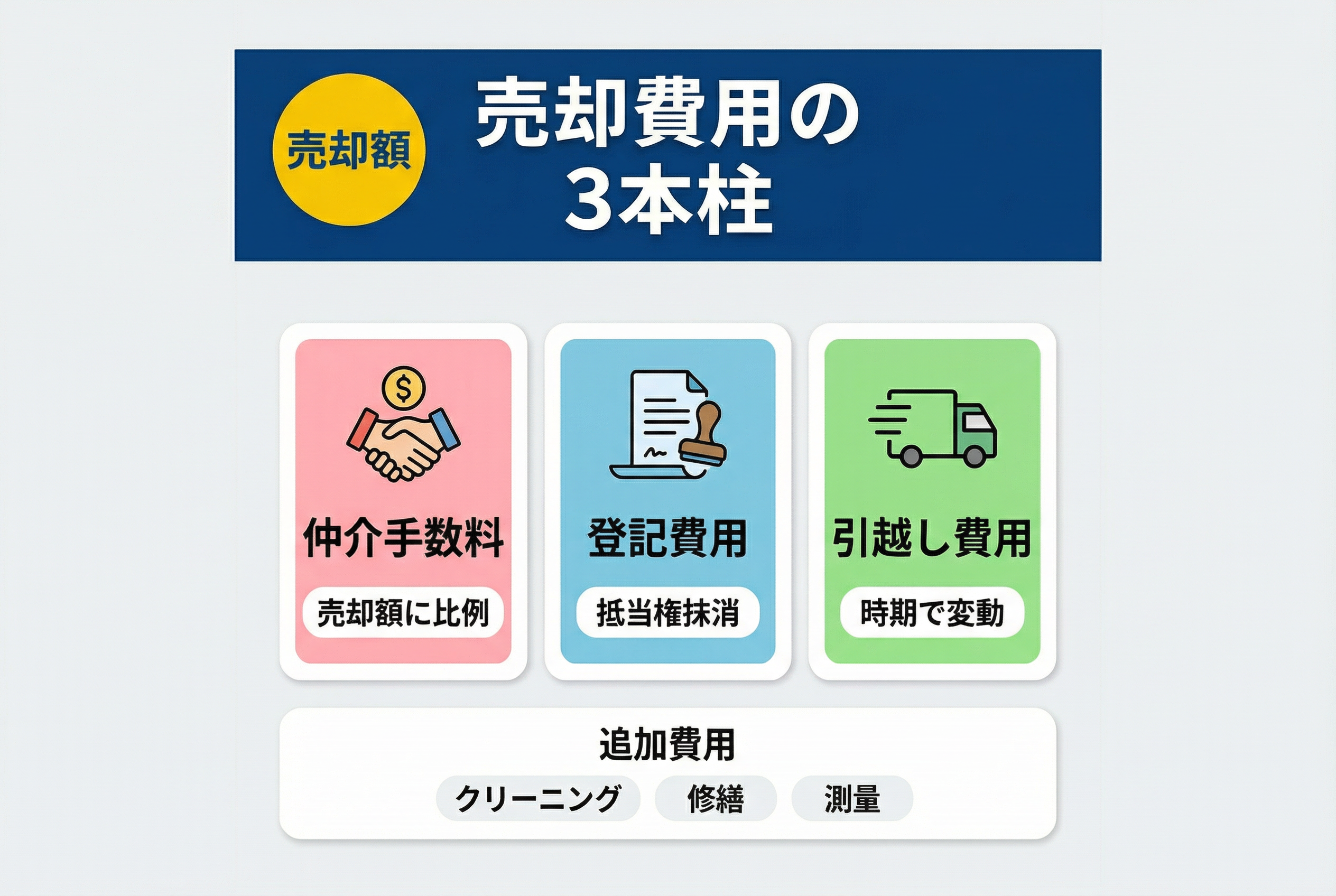

売却にかかる費用はどれくらい?

費用は「仲介手数料・登記(抵当権抹消)・引っ越し」が中心

売却費用の中心は、仲介手数料、登記関連費用、引っ越し費用の3つです。

ローン中の家を売る場合は、抵当権抹消登記が必須になり、ここを見落とすと資金が足りません。さらに、売買契約書の印紙税や不要家具の処分費が出るケースもあります。

仲介手数料は売却価格に連動し、数十万円から100万円超まで幅があります。登記は税金のほか、司法書士報酬や書類取得費もかかります。

抵当権抹消登記の登録免許税は、不動産1個(1筆・1棟)につき1,000円が基本です。そのため、一戸建ては一般に土地(1筆)+建物(1棟)=2個となり、合計2,000円になるケースが多いです。

なお、土地が複数筆に分かれている場合は、その分だけ不動産の個数が増えるため、登録免許税も3,000円、4,000円…と増額します。

例えば売却価格が2,500万円なら、仲介手数料だけで約90万円前後になる場合があります。ここに登記費用や引っ越し費用も加わるため、売却価格だけでなく、実際にかかる総費用まで含めて資金計画を考えることが大切です。

資金計画は、売却価格に対する割合だけでなく、実費も含めた総額で確認しておく必要があります。売却価格の〇%ではなく、実費も含めた総額で資金計画を作ることがポイントです。

仲介手数料は上限の目安があり、売却価格に応じて概算できる

仲介手数料は、国土交通省の告示で上限が定まり、先に概算して資金不足を防げます。

売却価格400万円超なら「価格×3%+6万円」に消費税相当額を足すのが上限の目安です。実際の手数料は上限以内で合意して決まるため、見積書で内訳を確認します。

例えば3,000万円で成約した場合、上限は3,000万円×3%+6万円=96万円で、ここに消費税が加わります。売主・買主のどちらが払うかは契約次第ですが、一般に売主も負担します。広告費や案内費が「別途」と書かれていないかもチェックしておくと安心です。

なお、売却価格が低い物件では計算方法が異なるため、事前に仲介会社へ確認しておくことが大切です。

仲介手数料は査定額によって変わるため、売却価格ごとの上限を確認しながら試算しておく必要があります。

追加で「ハウスクリーニング・修繕・測量」などが発生することもある

売却費用は、状況によって追加で発生することがあります。

代表例は、ハウスクリーニング、軽微な修繕、境界確定や測量です。買主が安心して購入できる状態に整えるほど、値引き交渉が生じにくくなる場合があります。

特に戸建ては、境界が曖昧だと契約が進みにくく、測量が必要になることがあります。売買契約書(不動産譲渡契約書)には印紙税がかかりますが、軽減措置は平成26年(2014年)4月1日から令和9年(2027年)3月31日までに作成される契約書が対象です。

また、修繕に費用をかけるか、現状のまま売却価格に反映するかは、物件の状況に応じて判断する必要があります。

なお、測量費や解体費などは、税金計算上「譲渡費用」に該当する場合があります。領収書がないと控除できないため、支払いの証憑は残しておくことが大切です。

追加費用になり得る項目は事前に整理し、優先順位をつけて見積もっておくことが重要です。

税金はいくらかかる?

譲渡所得は「売った額−(買った額+売却費用)」

税金の基礎は、譲渡所得の計算です。譲渡所得は「売った額−(取得費+譲渡費用)」で求めます。取得費は購入代金だけでなく、購入時手数料や改良費も含みます。

建物は年数で価値が減るため、取得費から減価償却費相当額を差し引く点が重要です。譲渡費用には、仲介手数料や測量費、契約書の印紙代など、売るために直接かかった費用が入ります。

固定資産税や修繕費など、維持のための費用は原則として譲渡費用になりません。

取得費が分からないときは、売却額の5%を取得費にできる特例もあります。ただし5%だと取得費が小さくなり、税額が増えやすいので資料探しが大切です。

売買契約書や領収書などの資料を確認し、取得費と譲渡費用はできるだけ実額で把握することが大切です。

税率は「5年を超えたか」

譲渡所得税の税率は、所有期間が5年を超えるかで大きく変わります。

判定は売った年の1月1日時点なので、数か月の差で「短期」になることがあります。短期は税率が高く、売却時期の調整だけで手取りが変わる点が要注意です。

長期譲渡所得は、所得税15%と住民税5%が基本で、復興特別所得税が上乗せされます。短期譲渡所得は、所得税30%と住民税9%が基本で、こちらも復興特別所得税が上乗せされます。復興特別所得税は、各年分の基準所得税額に2.1%を乗じて加算する仕組みです。

例えば課税譲渡所得が1,000万円なら、長期と短期で税負担は大きく違います。ただし特例の適用で税率が下がる場合もあります。

取得日と売却予定日を確認し、5年判定がどうなるかを早めに把握しておくことが大切です。

3,000万円控除などで税金が減るかを確認する

税金は、特例を使えるかどうかで結果が大きく変わります。

代表例が、マイホーム売却時の3,000万円特別控除で、譲渡所得から最大3,000万円を差し引けます。判定で重要になるのは、ローン残債の有無ではなく、その不動産が居住用財産に当たるかどうかです。

要件には、現に住んでいる家、または住まなくなってから一定期限内に売る家などが含まれます。親子や夫婦など特別な関係者への売却は対象外で、直近2年に同様の特例を使っていると適用できません。

また、この特例を使うと、買い換え先で住宅ローン控除を受けられない期間が生じる点にも注意が必要です。

さらに、長期保有のマイホームには軽減税率が使える場合もあるため、併用の可否まで含めて確認する必要があります。適用できる特例は状況によって異なるため、国税庁の要件を確認しておくことが大切です。

そのうえで、税金を差し引いた後に最終的にいくら残るのかを試算しておくことが重要です。

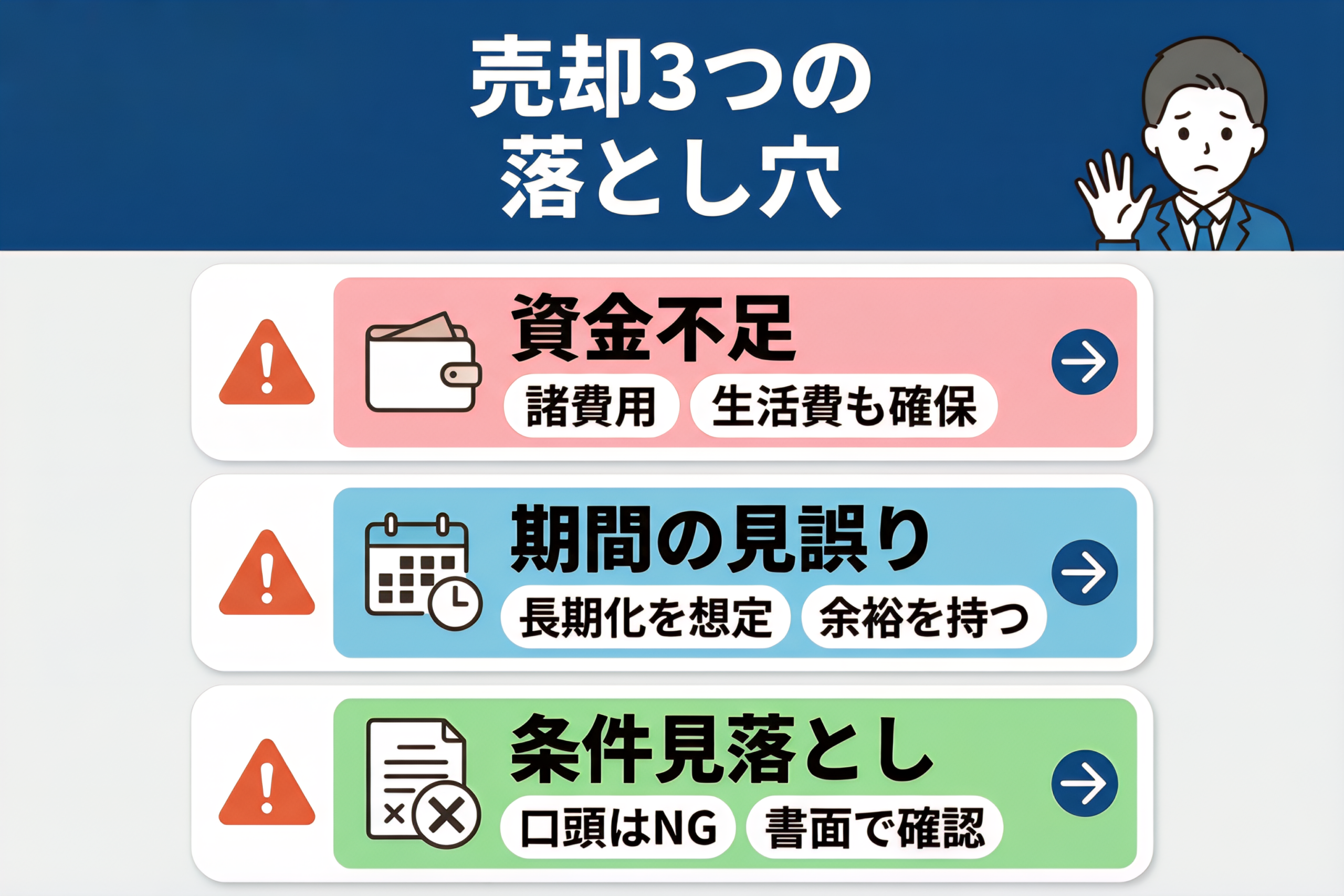

失敗しやすい注意点と対策

資金不足:不足分と諸費用を事前に確認する

資金不足は、ローン中の家を売るときに起こりやすい注意点の一つです。

特にオーバーローンの場合は、売却代金だけで住宅ローンを完済できず、不足分を自己資金で補う必要が出ることがあります。

加えて、仲介手数料や抵当権抹消費用、印紙代、引っ越し費用などの諸費用もかかるため、想定より手元資金が必要になるケースがあります。

そのため、売却を進める前に、金融機関で完済に必要な金額を確認し、不動産会社にも売却時の諸費用を確認しておくことが大切です。

不足額と諸費用をあらかじめ把握しておけば、自己資金で対応できるか、住み替えローンや任意売却の検討が必要かを早めに判断しやすくなります。

売却価格だけで判断せず、完済額と諸費用まで含めて資金計画を立てることが大切です。

売却期間の読み違い:売却長期化を見込み、住み替え資金に余裕を持つ

売却期間の読み違いは、資金計画を崩しやすい典型例です。

売り出しから成約まで平均で約3か月前後でも、条件次第では半年以上かかることがあります。先に住み替えを決めると、二重ローンや仮住まい費用が発生しやすくなります。

首都圏のデータでは、中古マンションで約85日、中古戸建で約97日が一つの目安とされています。ただしこれは平均なので、築年数や立地、価格設定で大きくぶれます。売れ残りを避けるには、開始1か月で反響が弱い場合に価格や条件を見直すのが現実的です。

例えば内覧が入らない場合は、価格だけでなく、広告写真や室内の清掃状態が影響していることもあります。売却には一定の時間がかかることを前提に進めることで、値下げを急がずに済み、資金計画にも余裕を持たせやすくなります。

そのため、引き渡し希望日から逆算し、少なくとも4〜6か月程度の余裕を見込んでおくことが大切です。

契約条件の見落とし:口頭で済ませず、契約条件は書面で確認する

契約条件の見落としは、あとで取り返しがつきにくい失敗です。

ローン中の家を売る場合は、完済と抵当権抹消の段取りに加え、引き渡し条件も細かく確認する必要があります。口頭で合意したつもりでも、書面にない内容は争点になりやすいです。

契約不適合責任は、引き渡し後に契約内容と異なる欠陥が見つかった場合の売主責任であり、その範囲や期間に注意が必要です。設備の故障や雨漏りなどが見つかったとき、修理費の負担がどちらになるかでトラブルになることがあります。

現状渡しにする場合でも、告知すべき不具合は整理し、書面で残しておくことが大切です。

例えば給湯器が古い場合は、引き渡し後すぐに交換費用が発生することがあります。不要なトラブルや値引き交渉を避けるには、事前の点検と書面での確認が重要です。

重要事項説明書や契約書は、確認したい項目を整理したうえで、一つずつ内容を確認しておくことが大切です。

売却後のお金はどうする?

税金や住み替え費用を優先して確保する

売却後は、まず必要な支出を整理しておくことが大切です。

不動産の売却では、譲渡所得税が発生する場合があり、確定申告と納税のタイミングも意識する必要があります。また、住み替えの場合は新居の初期費用や引っ越し費用など、まとまった支出が続くケースもあります。

売却代金は一度に大きな金額が入りますが、すべて自由に使えるわけではありません。税金や住み替え費用など、支払いが確定しているものを優先的に確保しておくことで、資金計画のズレを防ぐことができます。

売却後は、支払いの時期と金額をあらかじめ整理し、必要な資金を確保しておくことが重要です。

売却後の資金をどう運用するかで迷っている方は、こちらもあわせてご覧ください↓

売却代金の使い道は事前に整理しておく

必要な支出を差し引いたあとに残る資金は、使い道をあらかじめ決めておくと判断に迷いにくくなります。

例えば、住宅ローンの完済後に余剰資金が出た場合は、すぐに使う資金と、当面使わない資金に分けて考えると整理しやすくなります。

当面使う予定のない資金については、預貯金で保有するだけでなく、目的に応じて運用を検討する方法もあります。

特に、まとまった資金を一度に動かすのではなく、複数の選択肢に分けて活用することで、リスクを分散しやすくなります。

例えば、少額から分散投資ができる融資型クラウドファンディングなどは、比較的始めやすい選択肢の一つです。売却後の資金は、何のために使うお金かを整理したうえで、使い道を考えることが大切です。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】ローン中の家を売る時のよくある質問

一括返済できない住宅ローンでも、ローン中の家は売れる?

ローン中の家を売る場合でも、売却代金で完済できるなら一括返済資金が手元になくても売れます。

決済日に入金→完済→抵当権抹消を同時に行うため、事前に銀行へ精算額を確認します。例えば残債2,000万円で売却2,200万円なら、その場で完済して引き渡しまで進められます。

売却価格が残債を下回るオーバーローンでも、売却は進められる?

オーバーローンでも、自己資金で不足分を足すか、金融機関の合意を得られれば売却は進められます。

不足分を新たな借入で賄う住み替えローンや、返済が難しい場合の任意売却など選択肢があります。例えば不足300万円なら貯蓄で補填するか、任意売却で残債整理を相談する流れです。

3,000万円特別控除は、住宅ローンが残っている家でも使える?

住宅ローン残高があっても、要件を満たすマイホーム売却なら3,000万円特別控除は使えます。

条件は居住用であること、親族など特別関係者への売却でないこと、直近2年に同特例を使っていないことです。例えば転勤で住まなくなった家でも、期限内に第三者へ売れば控除対象になり得ます。

まとめ|押さえるのは「残債・資金計画・税金」

ローン中の家を売るときは、残債と売却後に残る金額を先に数値で確認しておけば、判断しやすくなります。

銀行で完済に必要な精算額を確認し、仲介手数料は上限「価格×3%+6万円+税」を目安に諸費用も足して試算します。売却期間は平均で約3か月前後でも、住み替えなら4~6か月の余裕を見込むと安全です。

譲渡所得税は所有5年超かで税率が変わり、3,000万円控除など特例で負担が下がる場合もあります。

決済日に完済できる段取りと、税引後の資金計画まで整えることが最短ルートです。

▶︎ 不動産を保有・売却する際の税金について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・国税庁:「No.3302 マイホームを売ったときの特例」

- ・国税庁:「No.3208 長期譲渡所得の税額の計算」

- ・法務局:「抵当権の抹消登記に必要な書類と登録免許税」

- ・国土交通省:「消費者の皆様向け>不動産取引に関するお知らせ」

- ・住宅金融支援機構:「融資住宅等の任意売却」