不動産投資の利回りは、数字が高いほど良さそうに見えます。しかし家賃収入だけで判断すると、経費や空室で手残りが大きく変わります。

そこで役立つのが、運営コストを差し引いた収益力を見るNOI利回りです。

この記事ではNOIの意味、計算方法、物件選びでの見方、費用の入れ方を整理します

NOI利回りとは?なんの略?

NOIは「Net Operating Income(純営業収益)」の略

NOIはNet Operating Incomeの略で、日本語では純営業収益と訳されます。

賃貸で得た賃料などの収入から、管理費用や固定資産税など運営に必要な費用を引いた金額です。

一方で、減価償却費のような現金支出を伴わない費用や、借入利息などの財務コストは差し引きません。不動産の価値評価では、NOIを還元利回りで割って理論価格を考えることも一般的です。

つまりNOIは、物件が賃貸運営そのものでどれだけ稼げるかを表す指標です。ただし実際には、資本的支出を控除した手取りを別に見ることもあります。

数字の定義をそろえると、物件比較のぶれが減ります。まずは賃料表と支出明細を並べ、運営単位での入出金を洗い出しましょう。

NOI利回りは「家賃収入−運営コスト」で稼ぐ力を見る指標

NOI利回りは、NOIを物件価格で割って、収益力を利回りで見える化したものです。

家賃収入から運営コストを引いた後の稼ぐ力なので、表面利回りより現実に近い判断ができます。同じ家賃でも、管理費や修繕が重い物件ほどNOI利回りは下がります。

不動産市場ではキャップレートと呼ぶこともあり、価格の妥当性チェックに使われます。例えば家賃が年600万円でも、運営費が年150万円ならNOIは年450万円に落ちます。

購入前は、空室による家賃減と募集費用も織り込み、保守的なNOI利回りを作りましょう。

運営費の内訳が不明なら、固定資産税と管理費だけでも先に控除すると精度が上がります。数字の根拠は、管理会社の見積もりや過去の明細で確認します。

NOIはローン返済前の収益で、物件の力を比較しやすい

NOIはローン返済前の収益なので、借入条件に左右されにくいのが特徴です。

同じ物件でも自己資金の割合や金利が違えば、手残りは大きく変わります。だからこそNOI利回りで、まず物件そのものの稼ぐ力を横並びにできます。投資判断の土台をそろえられる点が、NOI利回りの強みです。

ただしキャッシュフローは、NOIから元利返済を引いた後に決まります。

DSCR(Debt Service Coverage Ratio:返済余力倍率)はNOIを年間返済額で割った倍率で、返済余力の目安になり、1を切ると返済が賄えません。例えば家賃が想定より1割下がる場合でも、返済と修繕積立が回るか確認します。

購入判断では、NOI利回りで候補を絞り、空室や金利上昇のストレスもかけて試算しましょう。

「DSCRと返済余力の重要性を実例で学べる内容」については、こちらで詳しく書いています↓

なぜNOI利回りを見るの?

NOI利回りなら運営コスト込みで、収益の現実が見える

NOI利回りを見る最大の理由は、運営コスト込みで収益の現実が見えるからです。

固定資産税や保険、管理委託費は、家賃が入っても必ず出ていくお金です。ここを差し引かないと、黒字のつもりが赤字だったというズレが起きます。運営費率が高い物件は、利回りが少し違うだけで収支が崩れやすくなります。

例えば築年数が古いほど修繕が増え、同じ家賃でもNOIが削られやすくなります。空室や家賃滞納による取りこぼしも、運営収入を減らします。

物件資料を見たら、年間運営費と空室率の前提を置き、NOI利回りを自分で再計算しましょう。可能なら事前に売主や仲介に、直近の収支表と税金の通知書を確認させてもらうと精度が上がります。

表面利回りは経費・空室の影響が抜けて「良く見えやすい」

表面利回りは「年間家賃収入÷物件価格」で計算でき、数字が分かりやすい指標です。

広告や資料では表面利回りが先に示されることが多く、比較の入口として便利です。ただし経費と空室の影響が抜けるため、実態より良く見えやすい点に注意が必要です。

特に築古や遠隔地では、修繕や募集費用が増え、表面利回りほどは残らないことがあります。

例えば表面利回り10%でも、空室と運営費でNOIが半分近くになるケースもあります。実質利回りと書かれていても、入れた経費の範囲が違えば数字は簡単に動きます。

比較するときは、同じ前提でNOI利回りを作り直すのが安全です。まず表面利回りで相場観を作り、次にNOI利回りで買える根拠があるかを確認しましょう。

「表面利回りだけで判断した場合の失敗パターン」については、こちらで詳しく書いています↓

NOI利回りの計算方法

NOI:「年間の総収入−年間の運営費(OPEX)」

NOIは「年間の総収入−年間の運営費(OPEX)」で考えるのが基本です。

総収入には家賃だけでなく、共益費、駐車場代、自販機収入など継続的な付随収入も含めます。OPEXは運営費のことで、管理費、税金、保険、日常修繕など家賃を得るための支出を指します。

NOIは減価償却費やローン利息など、運営以外の要素はここでは入れません。

より精密には、総収入から空室損と滞納損を引いた実効総収入を作ってからOPEXを差し引きます。

例えば家賃は満室想定ではなく、直近の稼働率や募集状況から保守的に置きます。運営費は「固定」「変動」に分け、なぜその金額かを一行で説明できる根拠を残しましょう。

売主の実績があるなら、単年ではなく複数年で平均との差を確認するとブレが減ります。

NOI利回り:「NOI ÷ 物件価格(または取得総額)」

NOI利回りは「NOI ÷ 物件価格」で計算します。

例えばNOIが年450万円で価格が6,000万円なら、NOI利回りは7.5%です。

登記や仲介手数料なども含めて判断したいときは、分母を取得総額にして保守的に見る方法もあります。

分母と分子の定義をそろえるほど、過去比較と物件比較の精度が上がります。

なお市場では、NOIを還元利回りで割って価格を求める直接還元の考え方がよく使われます。

この還元利回りは、投資家が求める利回りの水準を表し、同じNOIでも価格を左右します。買付前に、同エリアの相場利回りと自分が必要な利回りを分けて整理し、価格の上限を決めましょう。

計算は単年度で終わらせず、家賃改定や修繕増を入れた感度分析まで行うと安心です。

NOI利回りの見方のポイント

物件:管理状態・修繕履歴・間取りで“経費と空室”が変わる

NOI利回りの分母と分子は同じでも、実際のブレは物件の管理状態で大きく変わります。

清掃や巡回が弱いと退去が増え、原状回復や募集費用が重なってOPEXが膨らみます。

PMは賃貸運営の管理のことで、委託先の品質が稼働率と修繕費に直結します。また間取りによって入居期間が違い、ワンルームは回転が速い分だけ募集費が増えがちです。

見るべき資料は、レントロール、修繕履歴、設備更新の時期、長期修繕計画の有無です。空室が多い場合は、賃料設定が高いのか、設備や周辺環境に原因があるのかを切り分けます。

現地で共用部の劣化と掲示物を見て、管理品質を数字と結び付けましょう。可能なら管理会社にも同席してもらい、支出の見通しを言語化しておくと後悔が減ります。

エリア:家賃より「空室になりにくさ」が収益を左右しやすい

エリア選びでは家賃水準よりも、空室になりにくさがNOI利回りを左右します。

家賃が高くても入れ替わりが激しければ、空室損と募集費でNOIが削られます。逆に家賃が控えめでも、長く住む層が厚い地域は運営が安定しやすくなります。供給が増える地区では空室率が上がり、賃料も下がりやすい点に注意します。

総務省統計局の住宅・土地統計調査では、全国の空き家率は13.8%と公表されています。ただし数字は地域で差が大きいので、検討エリアの賃貸需要は人口動態と雇用集積で確認します。

募集サイトで同条件の家賃と成約までの期間を調べると、空室リスクの肌感がつかめます。駅距離や大学・病院など需要源を地図で洗い、稼働実績を集めましょう。

「空室・修繕・金利上昇など不動産投資のリスク全体」については、こちらで詳しく書いています↓

築年数:修繕・設備更新でコストが増えやすく、NOIが削られやすい

築年数が進むほど、修繕や設備更新でコストが増えやすく、NOIが削られやすくなります。

給湯器や防水、配管などは寿命があり、まとまった交換が重なる年に収支が跳ねることがあります。

築古ほど入居付けのための内装更新も増え、募集費と原状回復費が同時にかかりやすくなります。このとき日常修繕として扱うのか、資産価値を高める改修として別管理するのかで、見え方が変わります。

国税庁は、支出が資本的支出か修繕費かを判定する考え方を示しています。例えば周期や金額で修繕費とできるケースもあり、整理しておくと会計も収支管理も楽になります。

直近の大規模修繕の有無と次回時期を確認し、購入前に概算見積もりを取っておきましょう。NOI利回りだけで判断せず、数年先までの手残りを必ず試算しましょう。

賃貸収支の注意点|NOIに入れる費用・入れない費用

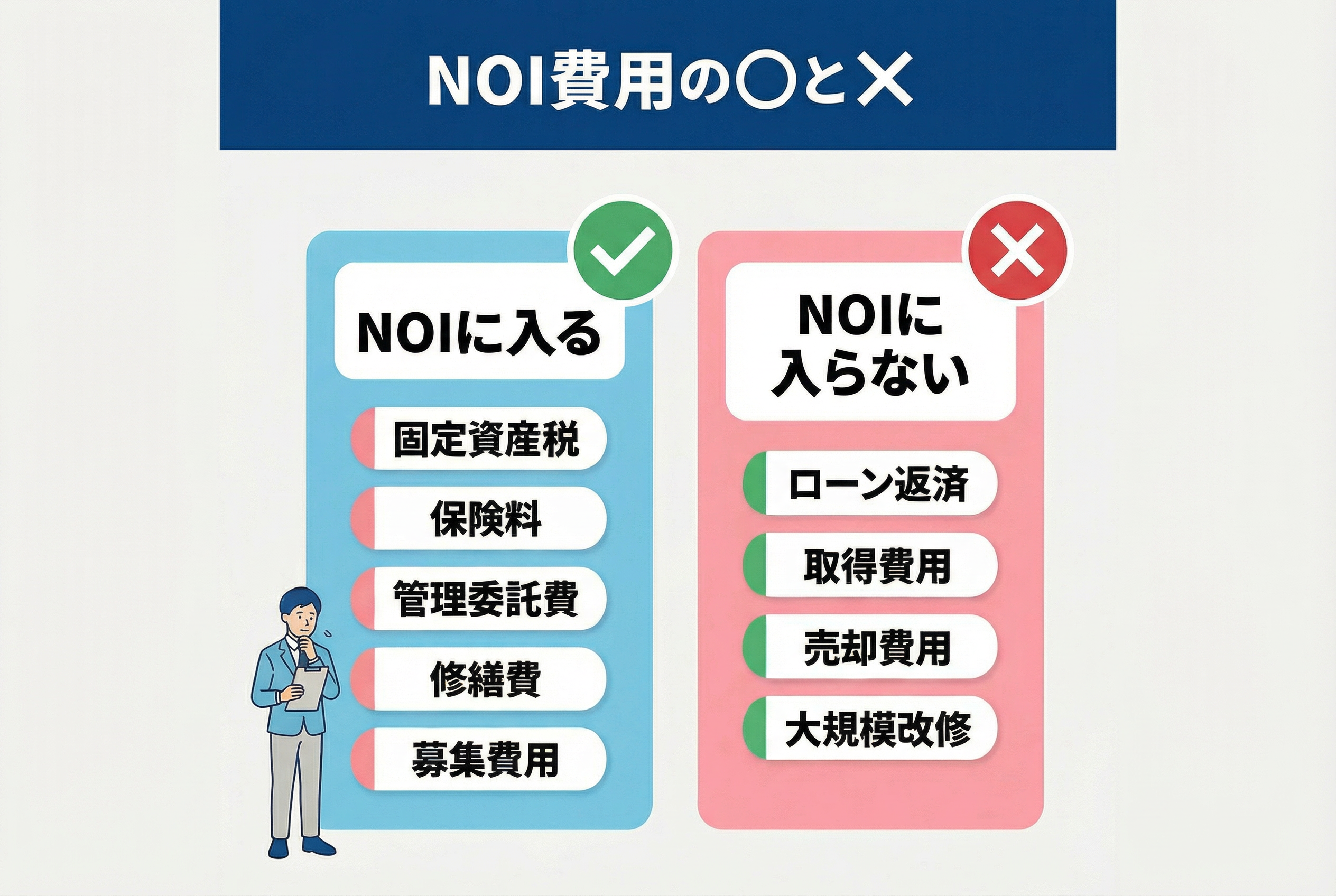

NOIに入れる費用

NOIに入れるのは、家賃を得るために毎年発生する運営費です。

税金や保険、管理費など、支出の有無が読めるものは年間で見積もります。将来の大規模な改修は別枠で管理し、NOIの比較軸をぶらさないことがコツです。

固定資産税・都市計画税

固定資産税は標準税率1.4%が目安の保有コストです。都市計画税は0.3%が上限で、課税される地域では同じく織り込みます。

保険料(火災・地震など)

火災保険や地震保険は賃貸継続の前提です。更新時に上がることもあるため、見積書で確認します。

管理委託費(PM/管理会社への手数料)

管理委託費は家賃回収と建物管理の手数料です。PM品質が空室率に影響するため、安さだけで選びません。

修繕費・原状回復費

小修繕や原状回復は入居維持のための必要経費です。金額のブレが大きいので、過去実績から平均化します。

募集費用(広告費)・共用部の清掃など運営費

広告費や清掃費は散発的でも毎年起きやすい支出です。退去が多い物件ほど費用が増える前提で置きます。

NOIに入れない費用

NOIに入れないのは、借入や売買そのものに関わる一時費用、そして資本的支出です。

ここまで混ぜると、同じ物件でも資金計画で数字が変わり、比較が難しくなります。ただし投資判断では無視できないため、NOIとは別に資金繰り表で管理します。

ローン返済(元本・利息)

元利返済は財務活動の支出です。返済後CFは別に計算し、赤字にならないか確認します。

取得時の費用(仲介手数料・登記費用・不動産取得税など)

仲介手数料や登記費用は取得時の一回限りです。取得総額で見る場合は分母側に足します。

売却時の費用(仲介手数料・譲渡税など)

売却仲介手数料や譲渡税は出口で発生します。売却まで見込むならIRRで整理すると分かりやすいです。

大規模な資本的支出(資産価値を上げる改修)

外壁改修や増築など価値を高める支出が該当します。国税庁は修繕費と資本的支出の区分の考え方を示しています。

分散投資の考え方|不動産だけに寄せないリスク管理

不動産は「空室・修繕・金利」で収支がぶれやすい資産

不動産は現物資産で安定に見えますが、収支は空室・修繕・金利でぶれやすい資産です。

空室が続けば家賃が減り、広告費と原状回復費が重なってNOI利回りが一気に悪化します。賃料も景気や供給で変動し、想定した家賃を維持できない局面があります。

また金利が上がると返済額が増え、NOIが同じでも手残りは減ります。

統計では全国の空き家率が13.8%とされ、需給の緩さは無視できません。加えて大規模修繕は数年に一度まとめて来るため、平年のNOIだけで安心しないことが大切です。

保険の更新や税制変更で運営費が上振れする可能性もあるため、前提は定期的に見直します。空室増と修繕費増を入れたストレス試算を作り、耐えられる物件だけ残しましょう。

分散は“収入源”を分けると、家賃の波に強くなる

分散投資のコツは、資産の種類だけでなく、収入源を分けることです。

家賃収入に偏ると、空室や修繕が起きた瞬間に家計が同時に揺れます。株式の配当、債券の利息、複数の不動産など、収入の発生源をずらすと波が小さくなります。

値動きと入金タイミングが違う資産を混ぜると、生活費と投資の両立がしやすくなります。

融資型クラウドファンディングのように、貸付利息を分配原資にする商品もあります。金融庁はソーシャルレンディング投資で、利回りだけで判断せず情報確認を求めています。元本保証はなく、貸付先の返済遅延やデフォルトのリスクもある点については注意が必要です。

毎月の固定費を無理に不動産一つで背負わず、複数の収入ラインを設計しましょう。

少額枠を作ると、物件1本足のリスクを下げやすい

少額枠を作ると、物件1本足で起こりがちなリスクを下げやすくなります。

不動産は最低投資額が大きく、買った瞬間に集中投資になりやすいのが弱点です。だからこそ、月2万円などの小さな枠を先に作り、複数先へ分ける習慣が効果的です。時間分散も同時に進むため、相場の天井づかみを避けやすくなります。

枠を作る目的は、利回りを追うよりも、損失が出ても資産全体が致命傷にならない構造にすることです。

具体例として、手元資金の一部を現金、残りを複数商品に分け、投資先ごとに上限を決めます。リスク許容度は人により違うので、生活防衛資金と教育費など目的別に口座を分けると管理が楽になります。

まずは家計の固定費1〜2カ月分を現金で残し、その上で少額から分散を始めましょう。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】NOI利回りのよくある質問

NOI利回りは何%なら良い目安ですか?

良い目安は一律ではなく、立地と築年に応じたリスクでNOI利回りは変わります。

投資家調査では2025年10月時点、東京城南の賃貸住宅ワンルーム期待利回りが3.7%です。例えばNOI利回りが4〜6%でも、稼働実績と修繕計画が弱ければ見送ります。

NOIに入れる費用・入れない費用はどこまで決めればいいですか?

迷う費用は、家賃を得るための年次運営費かどうかで決めます。

固定資産税や管理費は入れますが、借入返済と取得費は別で管理し、修理は国税庁の判定基準(20万円未満など)で整理します。例えば外壁改修のように価値を高める支出は、CAPEXとしてNOIから外して積み立てます。

NOI利回りが高い物件ほど安全と言えますか?

NOI利回りが高いほど安全とは言えず、利回りの高さだけで判断はできません。

空室率や修繕の不確実性、家賃下落が大きいほど価格が下がり、利回りが高く見えやすいです。例えば築古で入居付けが弱い物件は、利回りより稼働実績と修繕計画を先に確認します。

まとめ|NOI利回りで「収益の現実」を見抜こう

NOI利回りは、家賃から運営費を差し引いた稼ぐ力を価格に対して測る指標です。

表面利回りでは見えない税金・管理費・修繕の重さを反映でき、物件比較の精度が上がります。全国の空き家率は13.8%とされ、空室リスクは前提に入れるべきです。

返済後の収支はDSCRで確認し、修繕と空室のストレスにも耐えるか見ます。不動産だけに寄せず、少額分散で収入源を増やすと運用が安定します。

まずは収入とOPEXを保守的に置き、同じ定義でNOI利回りを計算しましょう。

▶︎ 現物不動産投資の具体的な始め方について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・総務省統計局:「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果」

- ・日本不動産研究所:「第53回 不動産投資家調査(2025年10月現在)結果」

- ・国税庁:「No.1379 修繕費とならないものの判定」

- ・国税庁:「No.5402 修繕費とならないものの判定」

- ・総務省:「地方税制度|固定資産税の概要」

- ・金融庁:「ソーシャルレンディングへの投資にあたってご注意ください」