不動産投資や不動産取引では、物件そのものの価値だけでなく「登記上の担保」も重要です。

その代表が抵当権と根抵当権で、どちらも不動産を担保にして、貸したお金を回収しやすくする仕組みです。

特に根抵当権は、完済しても登記が残りやすく、売却や相続で手続きが増えがちです。この記事では、根抵当権の基本から、極度額、費用、抹消まで投資家目線で整理します。

根抵当権とは?

根抵当権は、不特定の債権を極度額の範囲で担保する仕組み

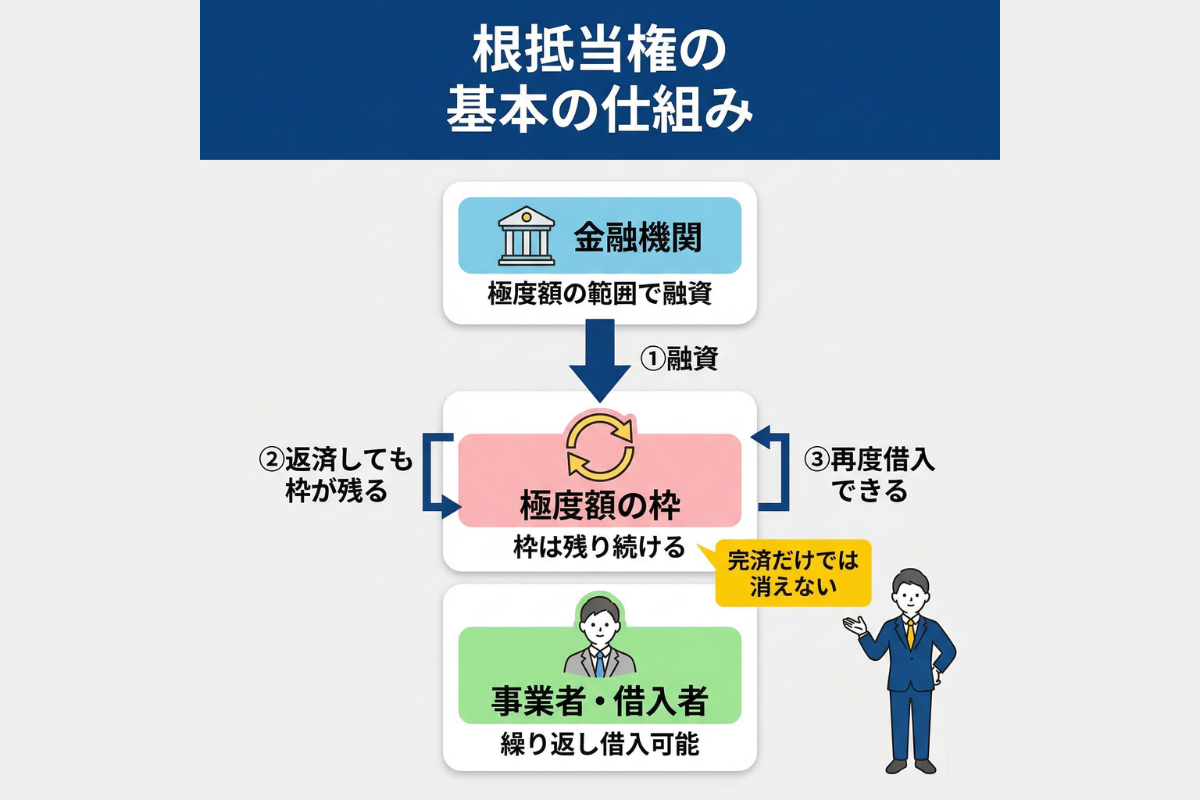

根抵当権とは、不動産などに設定し、一定の範囲に属する不特定の債権を、あらかじめ定めた極度額の上限まで担保する権利です。

通常の抵当権が特定の借入1本を担保するのに対し、根抵当権は継続的な取引の中で発生する債権をまとめて担保できる点が特徴です。

つまり、最初から担保する債権が1つに固定されているわけではなく、取引の範囲に沿って増減し得る債権をカバーする仕組みといえます。

返済しても枠は残り、同じ範囲内で借入と返済を繰り返せる

根抵当権は、いったん返済したら担保が消える仕組みではありません。

極度額の範囲内であれば、借入と返済を繰り返しても、同じ根抵当権を使い続けられます。

この点が、通常の抵当権との大きな違いです。通常の抵当権は、特定の債権が返済されれば、その役割を終えるのが基本です。

一方で根抵当権は、継続的に発生する債権を前提としているため、追加融資のたびに担保を設定し直す手間を減らしやすい特徴があります。

事業資金や継続的な取引の担保として使われることが多い

根抵当権は、事業資金の借入や、金融機関との継続的な融資取引で使われることが多い担保です。

例えば、事業者が銀行から繰り返し運転資金を借りる場合、最初に根抵当権を設定しておけば、その後の追加融資や返済にも対応しやすくなります。

そのため、根抵当権が付いている不動産は、事業資金の調達に使われているケースも少なくありません。根抵当権が付いていることだけで即NGと考えるのではなく、後で抹消できるか、抹消の条件は何かまで確認することが大切です。

根抵当権と抵当権の違いは?

抵当権は特定の債権を担保し、根抵当権は不特定の債権を担保する

抵当権と根抵当権のいちばん大きな違いは、担保する債権が特定されているかどうかです。

抵当権は、特定の借入や特定の債権を担保する仕組みです。たとえば、住宅ローンや個別の融資のように、「この借入を担保する」と対象がはっきりしている場面で使われます。

一方、根抵当権は、一定の範囲に属する不特定の債権を、あらかじめ定めた極度額の上限まで担保します。そのため、継続的な借入や反復する取引の担保として使われやすいのが特徴です。

抵当権は完済で終わりやすいが、根抵当権は完済だけでは消えない

抵当権は、担保している債権が完済されると、役割を終える形になりやすい担保です。

もちろん登記上は抹消手続が必要ですが、「この借入が終われば、この抵当権も終わりに向かう」と理解しやすいです。

これに対し、根抵当権は、返済しただけですぐに消えるとは限りません。元本がまだ確定していなければ、同じ根抵当権の枠の中で新たな債権が発生し得るためです。

つまり、完済だけでは関係が終わらず、設定の目的や取引関係が続く限り、担保として残ることがあります。民法でも、根抵当権は元本確定を前提に扱う構造になっています。

競売での抵当権・根抵当権の抹消の仕組みについては、こちらで詳しく書いています↓

継続利用に向くのが根抵当権、1回ごとの借入に向くのが抵当権

使い分けは、かなりシンプルです。1回ごとの借入を担保したいなら抵当権、継続的な融資や反復取引に対応したいなら根抵当権が向いています。

また、担保範囲の見え方にも違いがあります。抵当権は、利息や遅延損害金について後順位者との関係で優先して回収できる範囲が、原則として最後の2年分に制限されます。

一方で、根抵当権は極度額を上限として、利息や遅延損害金も含めて広く担保し得るため、回収余地の見え方が変わります。

不動産を見るときは物件価格だけでなく、どちらの担保がどう付いているかを登記で確認すると、判断しやすくなります。

根抵当権のデメリットは?

借入残高が変動するため、担保の実態が見えにくい

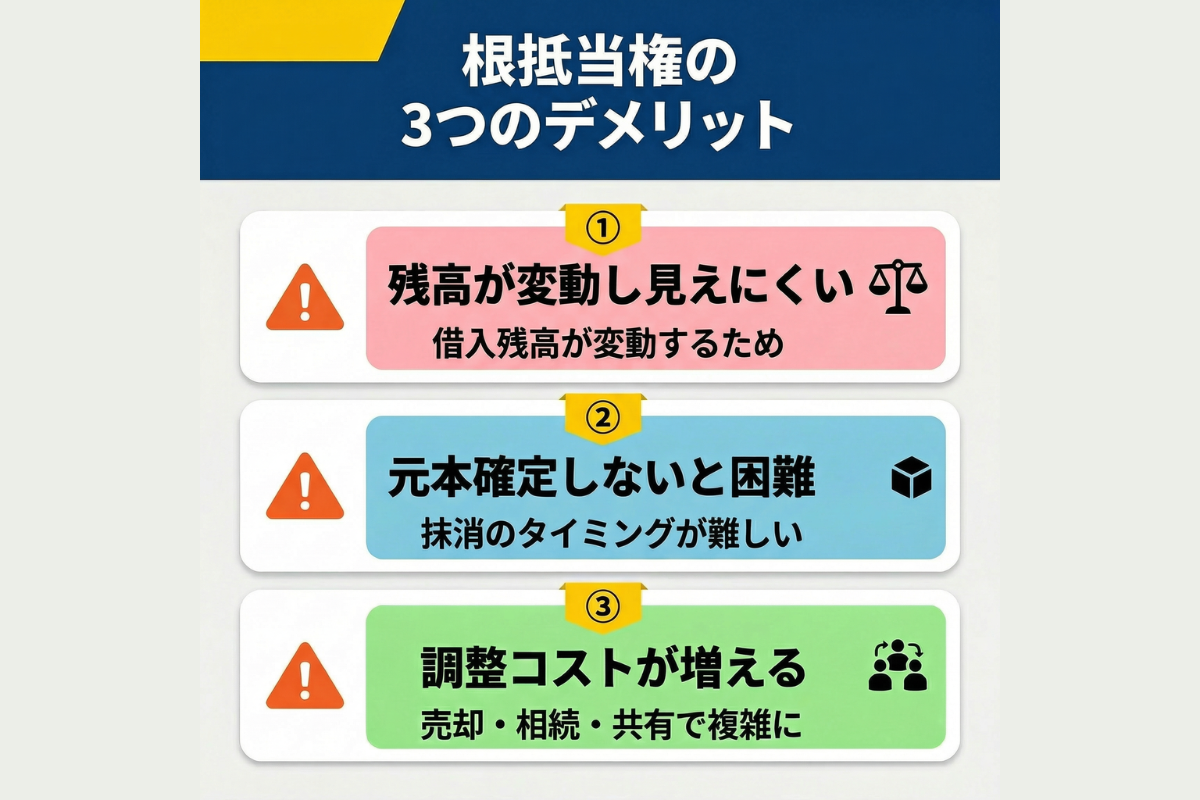

根抵当権のデメリットは、借入残高が増減し得るため、担保の実態が直感的に見えにくい点です。

通常、登記で確認できるのは現在の借入残高ではなく、あくまで極度額です。つまり、「この不動産にどこまで担保が付いている可能性があるか」は分かっても、現時点で実際にいくら借りているかまでは登記だけでは見えません。

そのため、不動産を確認する際は、極度額だけを見て判断せず、現時点の残高や返済状況もあわせて確認することが大切です。

元本確定しないと、根抵当権を外しにくい

根抵当権は、通常の抵当権よりも外すまでの流れが複雑になりやすい点にも注意が必要です。

というのも、根抵当権は元本が確定していない限り、同じ枠の中で新たな債権が発生し得るため、完済したように見えても、すぐに抹消できるとは限りません。まず元本を確定させ、そのうえで抹消手続に進む流れになることがあります。

このため、売買や借り換えの場面では、「いつ外せるのか」「何を条件に抹消できるのか」を事前に確認しておかないと、想定より手間や時間がかかることがあります。

売却・相続・共有の場面では、関係者との調整が増えやすい

根抵当権は、売却や相続、共有不動産の処分といった場面で、関係者との調整が増えやすいのもデメリットです。

例えば相続では、一定の合意をしたうえで、その合意についての登記を相続開始後6か月以内にしないと、元本が相続開始時に確定したものとみなされます。事業継続や追加融資を予定している場合は、この期限も踏まえて設計する必要があります。

また、売主、買主、金融機関、司法書士など、複数の関係者が関わることも少なくありません。トラブルを防ぐには、極度額や順位だけでなく、「いつ・誰が・どの費用で・どの登記をするか」まで契約前に整理しておくことが大切です。

不動産担保が絡む投資全般のリスクをより広く把握したい方は、こちらで詳しく書いています↓

根抵当権の「極度額」とは?

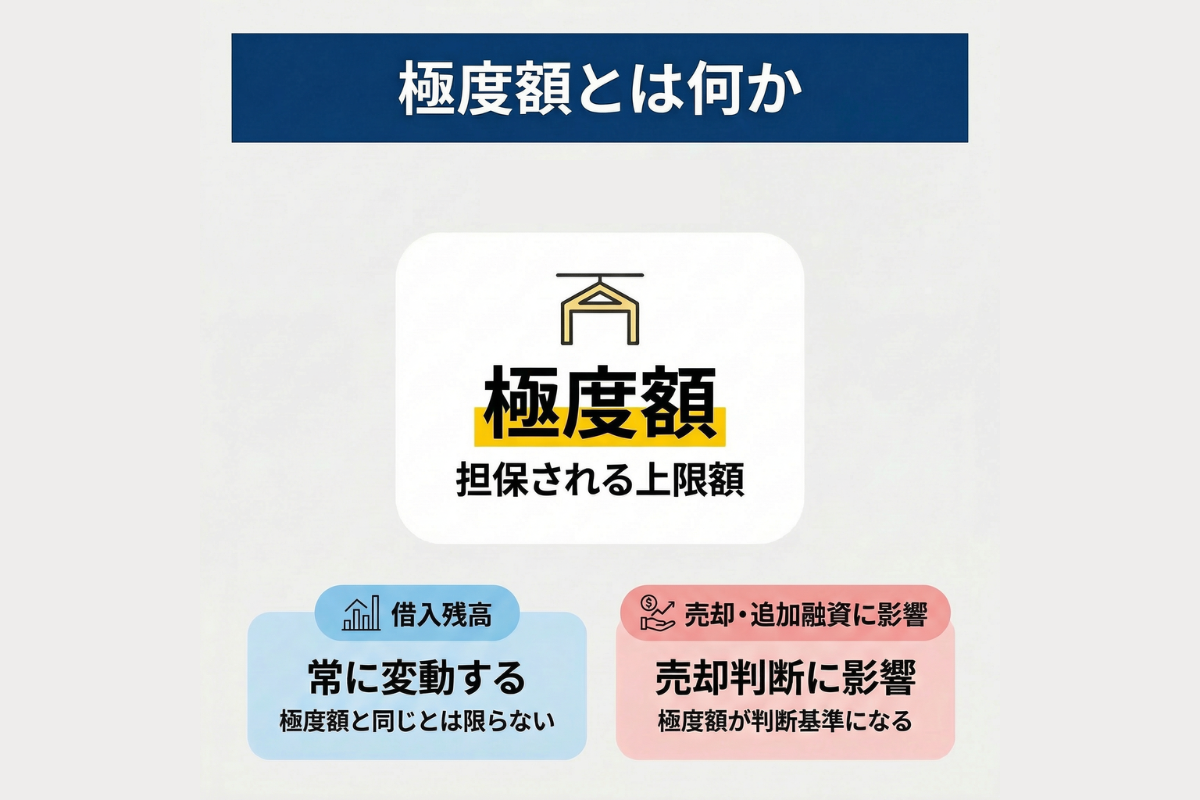

極度額は、根抵当権で担保される上限額のこと

極度額とは、根抵当権で担保される債権の上限額のことです。

根抵当権は、特定の1本の借入ではなく、一定の範囲に属する不特定の債権をまとめて担保する仕組みですが、どこまでも無制限に担保できるわけではありません。そこで上限として定めるのが極度額です。

つまり、根抵当権は「この範囲の取引から生じる債権を、極度額まで担保する」という形で使われます。

実際の借入残高と極度額は同じとは限らない

極度額と、実際の借入残高が一致するとは限りません。

例えば、極度額が5,000万円でも、現在の借入残高が5,000万円とは限らず、1,000万円しか借りていないこともあります。逆に、今は残高が少なくても、今後の追加融資で増える余地が残っている場合もあります。

登記で見えるのは基本的に極度額であり、現在の借入残高そのものではありません。そのため、極度額だけを見て「いまこの物件にこれだけ借入がある」と判断しないことが大切です。

極度額は売却や追加融資の判断にも影響しやすい

極度額は、売却や追加融資の判断にも影響しやすい数字です。

極度額が大きいと、その不動産には大きな担保枠が設定されているように見えるため、買主や後順位で融資を検討する金融機関が慎重になりやすくなります。実際の残高と一致しなくても、登記上の見え方として重く受け止められることがあるためです。

また、極度額は自由に変えられるわけではありません。民法上、根抵当権の極度額を変更するには利害関係人の承諾が必要です。

売却前や借り換え前に調整が必要になることもあるため、契約の前に確認しておくと安心です。

根抵当権は何に費用がかかる?

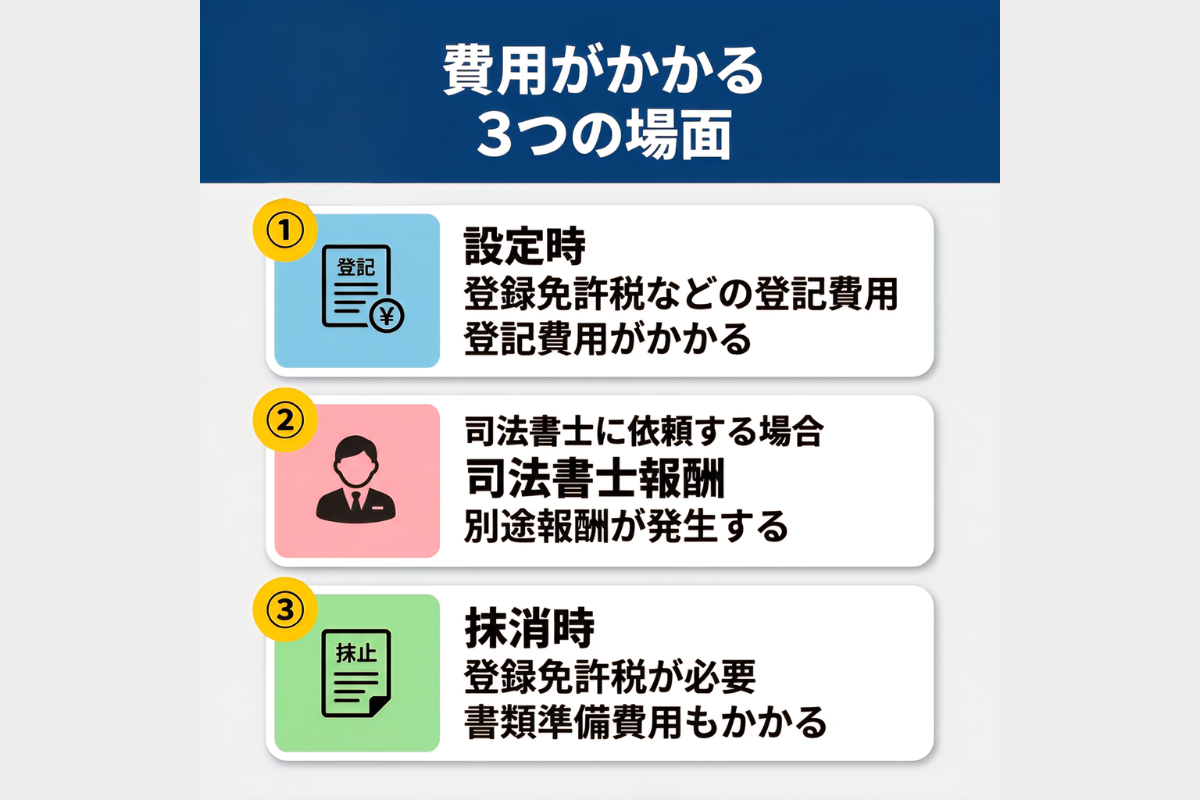

設定時は登録免許税などの登記費用がかかる

根抵当権の費用は、まず設定時にかかります。

中心になるのは登録免許税で、原則として「課税標準×税率」で計算します。

根抵当権の設定登記では、課税標準は債権額ではなく極度額です。税率は1000分の4、つまり0.4%なので、たとえば極度額が1,500万円なら、登録免許税は6万円になります。

また、住宅取得資金に係る軽減税率0.1%は、一般に抵当権設定登記の軽減として案内されています。根抵当権設定登記まで一律に同じ扱いになるとは限らないため、登記の種類を分けて確認することが大切です。

司法書士に依頼する場合は、別途報酬がかかる

登記手続きを司法書士に依頼する場合は、登録免許税とは別に司法書士報酬がかかります。

この報酬額は、設定か抹消か、書類の数、関係者調整の有無などで変わるため、一律ではありません。特に根抵当権は、通常の抵当権よりも確認事項が多くなりやすく、案件によっては費用差が出ることがあります。

そのため、費用を考えるときは、税金だけでなく「専門家への依頼費用も含めた総額」で見ておくと判断しやすくなります。登録免許税の税額自体は公的に計算方法が示されているため、まず税額を確認し、そのうえで見積りを取る流れが分かりやすいです。

登録免許税・司法書士費用を含め、不動産取引全体でかかる初期費用の全体像については、こちらで詳しく書いています↓

抹消時も登録免許税や必要書類の準備費用がかかる

根抵当権は、設定時だけでなく抹消時にも費用がかかります。

抹消登記では、登録免許税に加えて、必要書類をそろえる手間や、司法書士に依頼する場合の報酬も見込んでおく必要があります。

また、根抵当権は完済しただけで当然に消えるとは限らず、元本確定や金融機関との調整が必要になることもあります。そのため、抹消費用は単に税額だけでなく、書類準備や手続き全体の負担も含めて考えましょう。

売却や借り換えを予定しているなら、設定時の費用だけでなく、「最終的に外すときに何が必要か」まで先に確認しておくと、後で慌てにくくなります。

根抵当権の抹消の流れ

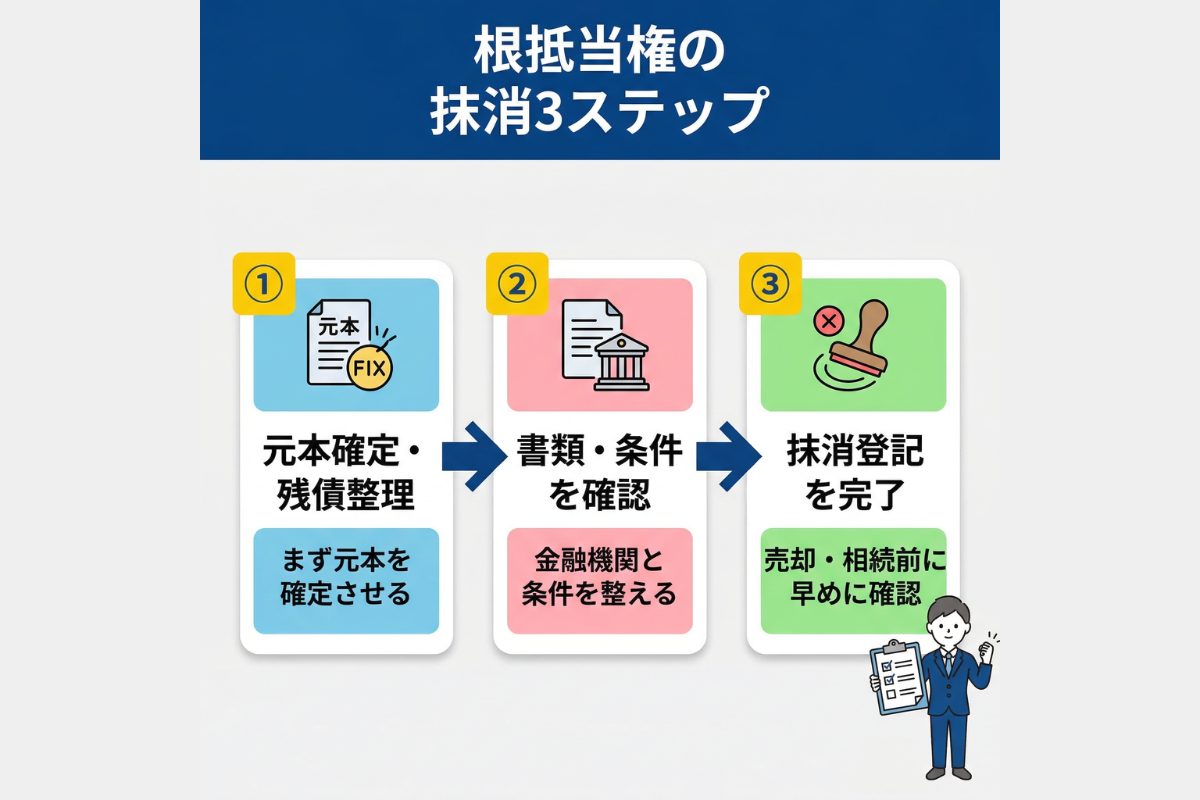

まず元本確定と残債の整理が必要になる

根抵当権を抹消するには、まず元本を確定させ、そのうえで残債を整理する必要があります。

根抵当権は、元本が確定していない限り、同じ枠の中で新たな債権が発生し得るため、そのままでは抹消手続に進めないケースがあります。まず「これ以上債権は増えない状態」にすることが前提になります。

元本確定の主なルートとしては、確定期日の到来、当事者からの確定請求、または競売・差押え・破産などの法定事由があります。

特に確定請求は、設定者側であれば原則として設定から3年経過後に可能で、請求から2週間で確定します。一方、根抵当権者側はいつでも請求でき、請求時に確定します。

必要書類をそろえ、金融機関と抹消の条件を確認する

元本確定と残債の整理ができたら、次は抹消登記の準備に進みます。

この段階では、金融機関と抹消の条件を確認し、必要書類をそろえることが重要です。一般的には、契約証書、登記識別情報、委任状、印鑑証明書などが必要になります。

また、根抵当権は通常の抵当権よりも関係者が多くなりやすいため、「誰が手続きを進めるのか」「費用は誰が負担するのか」なども事前に整理しておくとスムーズです。

金融機関とのやり取りに時間がかかるケースもあるため、余裕を持った準備が求められます。

売却や相続の予定があるなら、外せる条件や日数を早めに確認する

根抵当権の抹消は、売却や相続のスケジュールに影響することがあります。

例えば売却の場合、引渡しまでに抹消できないと取引自体が進まないため、「いつ外せるのか」「どの条件を満たせば抹消できるのか」を早めに確認しておく必要があります。相続でも、元本確定の期限や手続の順序によっては、想定外の制約が生じることがあります。

特に根抵当権は、完済すれば自動的に消えるわけではなく、確定や登記を経てはじめて抹消できる点がポイントです。事前にスケジュールと条件を整理しておくことで、後のトラブルや遅延を防ぎやすくなります。

リスクを減らす考え方|担保に頼りすぎず分散も持つ

不動産に資産が偏るほど、担保トラブルの影響を受けやすい

不動産に資産が偏りすぎると、担保トラブルが起きたときの影響を受けやすくなります。

根抵当権は、継続的な借入に対応しやすい便利な仕組みですが、抹消までに元本確定や関係者との調整が必要になることがあります。そのため、売却や借り換えの場面で手続きが重なり、動きにくさが出ることがあります。

特に、売りたいときにすぐ売れない、買いたい物件があっても資金を動かしにくい、といった状態は大きなリスクです。担保の問題は物件そのものの価値とは別に、資産の流動性を下げる要因になり得ます。

生活防衛資金と複数資産への分散で選択肢を残しやすい

対策として意識したいのは、まず生活防衛資金を確保し、そのうえで資産を複数に分けることです。

金融庁のNISA特設サイトでも、資産形成の基本として「家計管理とライフプランニング」「長期・積立・分散投資」が挙げられています。資産や地域を分散して持つことで、1つの値動きやトラブルの影響が家計全体に及びにくくなります。

不動産を中核資産として持つ考え方自体は自然ですが、現金や流動性の高い資産、小口で持てる分散投資も組み合わせておくと、担保の調整が必要になったときでも選択肢を残しやすくなります。

借入と資産運用を切り分けて考えると判断がぶれにくい

もう一つ大切なのは、借入と資産運用を分けて考えることです。

担保はあくまで資金調達のための仕組みであり、運用判断そのものとは別の論点です。この2つを一緒に考えてしまうと、「借りられるから買う」「担保があるから安心」といった形で判断がぶれやすくなります。

資産運用では、何を持つか、どれくらい分散するか、いつでも動かせる資金をどの程度残すか、という視点を別に持っておくことが大切です。

そうすると、担保の都合に引っ張られすぎず、全体として無理のない資産配分を考えやすくなります。金融庁も、家計管理と長期・積立・分散投資を資産形成の基本として示しています。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年6~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()

【FAQ】根抵当権でよくある質問

根抵当権の極度額とは何ですか?借入上限と同じですか?

極度額は、根抵当権が担保する上限額で、借入残高そのものではありません。

残高は増減しますが、担保の上限は極度額で頭打ちになります。例として極度額5,000万円でも、残高が1,000万円のことはあります。

根抵当権が付いている家は売れないのですか?外すには何が必要ですか?

売れないとは限りませんが、抹消できる条件を先に固める必要があります。

基本は元本確定と完済、その後に抹消登記という順番になります。例として売買契約で「決済日までに抹消」を条件にする形が多いです。

根抵当権の抹消は自分でできますか?費用と流れは?

自分でも申請は可能で、登録免許税は不動産1個につき1,000円です。

ただし書類不備を避けるため、司法書士へ依頼する選択も一般的です。例として土地と建物なら2個扱いで2,000円が目安になります。

まとめ|根抵当権は「違い・極度額・元本確定・抹消」まで押さえる

根抵当権は不特定債権を極度額の範囲で担保するため、抵当権より実務が複雑になりがちです。

元本確定は3年経過後の請求や確定期日などで進められ、抹消には登録免許税が不動産1個あたり1,000円かかります。

売却・相続の前に、極度額と確定条件、必要日数を先に確認するのが最短ルートです。

▶︎ 不動産担保のリスクを踏まえた上で、資産を分散する具体的な方法について、もっと詳しく知りたい方はこちらもどうぞ

参考元

- ・e-Gov 法令検索:「民法 第398条の2【根抵当権】」

- ・e-Gov 法令検索:「民法 第398条の3【根抵当権の被担保債権の範囲】」

- ・e-Gov 法令検索:「民法 第375条【抵当権の被担保債権の範囲】」

- ・e-Gov 法令検索:「民法 第398条の5【根抵当権の極度額の変更】」

- ・e-Gov 法令検索:「民法 第398条の6【根抵当権の元本確定期日】」

- ・e-Gov 法令検索:「民法 第398条の19【根抵当権の元本の確定請求】」

- ・e-Gov 法令検索:「民法 第398条の20【根抵当権の元本の確定事由】」

- ・e-Gov 法令検索:「民法 第398条の8【根抵当権者又は債務者の相続】」

- ・国税庁:「No.7191 登録免許税の税額表」

- ・法務局:「登録免許税はどのように計算するのですか?」

- ・財務省:「登録免許税に関する資料(住宅取得資金の抵当権設定登記の軽減措置)」

- ・法務局:「不動産登記の申請書様式について(根抵当権抹消登記申請書)」