LENDEXです。

今回はソーシャルレンディングに投資する前に、ぜひ投資家の皆様に知っていただきたいソーシャルレンディングのリスクについてお伝えしたいと思います。

1.ソーシャルレンディングは「貸金」である

まず知っていただきたいのは、こちら(第1回記事リンク)でも取り上げたようにソーシャルレンディングは貸金であることです。

貸金であるため、ソーシャルレンディング案件を運用する前には、融資先の事業者と金銭消費貸借契約を結びます。

この契約の中には、金利何%で貸したり、何年何月までに返済するという取り決めが盛り込まれています。

そのため、当社から融資先の企業様に対し、「投資家様に早期返済することになったので、今すぐ貸したお金を返済して欲しい」と要求することができません。

借りる側も、「何年何月までの間に事業を遂行し、その利益で資金を返済する」という計画を立てるからです。

当社から融資を受けた会社様に対して返済を迫ることができないため、投資家の皆様も運用期間中には返金を求める旨のキャンセル要請ができないということです。

そのため、投資家の方が急にお金が必要になった時でも、ソーシャルレンディング投資では、運用期間中のキャンセルができません。

この点は、ソーシャルレンディングのデメリットであることをよく知っておいてください。

ただし、貸金であるため、収益が安定するメリットもあります。

金銭消費貸借契約を結ぶ時には、当社は貸付金利を設定しています。

融資を受けた企業様は、契約時の金利を基に、当社に一定の金利を支払う義務が発生します。

例えば不動産投資型クラウドファンディングの場合、金銭賃貸借契約を結んではいないので、投資家様には物件運用で得られた利益を分配します。そのため利益が出なければ配当金が減ることもあります。

ソーシャルレンディングの場合、利益がなくても一定の金利は毎月支払わなければいけません。

貸金であるからこそ、投資家の皆様の収入が安定するメリットもあるのです。

2.ソーシャルレンディングのリスクは遅延、損失、倒産など

一方で、貸金である以上融資を受けた企業様が返済できなくなってしまうという事態は、想定しておかなくてはいけません。

返済が行われなくなることこそ、ソーシャルレンディングの最も大きなリスクだと言えます。

まず具体的にどのようなリスクがあるかを、ピックアップしてみましょう。

・期日通りにお金が返ってこない

ソーシャルレンディングは金銭賃貸借契約を結ぶ時に、半年や1年などお金を貸す期間を設定します。

当社では基本的に、運用期間終了時に融資先の企業様から元本を全額返済していただき、その後投資家様に投資元本を返済します。

しかし、都合により融資を受けた企業様が期限通りに投資元本である資金を返済できないこともあり得ます。

例えば、不動産を売却して投資家様の元本を返済するはずだったのに、期限通りに不動産が売却できないと、返済に充てるお金を用意できません。

その場合、期限日に返すことができず返済遅延が発生してしまいます。

当社では、このような事態が発生した場合は、投資家の皆様にその旨お伝えしいつまでに返済可能なのかを融資先の会社に即座に聞き取りします。

そして、延滞期間ができるだけ短期間で終わるように速やかな売却を促進し、売却できた際には遅延分の金利を上乗せして回収を行うようにしています。

ただし、幸いながらこれまでこのような事態が発生したことはありません。

・元本の損失

こちらのリスクも、不動産売却の失敗などで発生する可能性があります。

例えば、例えば不動産を購入し、高い値段で転売する予定だった案件があるとします。

しかし、不動産市場の変化などにより想定通りに売却できないことも起こり得ます。

8,000万円の融資を受け、不動産を購入。

リフォームの上で1億2千万で売却し、8,800万円を当社に返済という計画です。

そこで7,500万円などでしか売れなかった場合、元本の損失が発表します。

投資家様の元本全額を失うような事態はまず起こらないものの、このような事態が多く発生すれば、一部の損失が発生する可能性があります。

不動産市況に大きな変化が起きなければ、こういった自体も頻発することもありませんが。2008年のリーマンショックや2020年3月に発生したコロナショックのような自体が数多く起これば、融資先の企業様が売却に成功しないという自体も想定しなくてはいけません。

ただし、幸いにも2020年のコロナショックでは不動産市況の大きな変化は発生していません。

リーマンショック時には株価の急落、円相場の高騰、不動産市場の暴落など様々な市況の変化が発生しましたがコロナショックでは株価も急落はしたものの、その後値を戻し2021年には日経平均が3万円を突破するなどバブル経済以来の値を付けています。

その意味ではコロナショックが経済に与えた影響は限定的だったと言えるでしょう。

・融資先の倒産

投資家の皆様の損失を防ぐために、絶対に避けなければいけないのが融資先の会社の倒産です。

融資先の会社が倒産してしまうと、その会社から資金を回収するまで時間がかかってしまいます。

まず会社の破産時には、破産管財人がその会社の資産を管理し、債務者に分配します。

そのため元本全額を回収できないリスクが発生します。

3.LENDEXのリスク対策

当社は、投資家の皆様に安心して投資をしていただけるよう、またできるだけ高い可能性で投資益を獲得していただけるように、一つ一つのリスクに対して、対策を行っています。

その対策についてご説明します。

・返済遅延及び貸し倒れを防ぐためのリスク対策

当社では、不動産融資案件に関しては、大半の案件で不動産担保を設定しています。

そして、その不動産担保の評価関しては当社及び東急リバブルや不動産鑑定士など専門家の査定をの二つを実施しております。

その査定額のうち低い方の金額の80%を上限として、資金を必要とする会社様に融資を行っています。

例えば5,000万への融資希望があったとします。

その会社の不動産担保が当社の評価で6,000万円、第三者の評価で5,500万円だった時には、評価額には低い金額の5,500万円を採用します。

そして5,500万円×80%=4,400万円までしか、当社は融資しません。

ソーシャルレンディング業界では、この担保価値に対する融資金額の数字のことをLTV(loan to value)と呼んでいます。

LTVの数字が低ければ低いほど、貸し倒れになったときでも投資家の皆様に満額を返済できる可能性が高くなるのです。

返済遅延が起こったり、貸し倒れが起きても担保を売却した場合に、資金を回収できる可能性が高くなっています。

また担保設定していない案件の場合、代表者連帯保証及び公正証書を設定しています。

公正証書をあらかじめ発行しておくことにより、返済ができなかった場合、代表者の資産を速やかに投資家の皆様への返済金に充てることができるのです。

融資先の倒産リスクを防ぐための対策

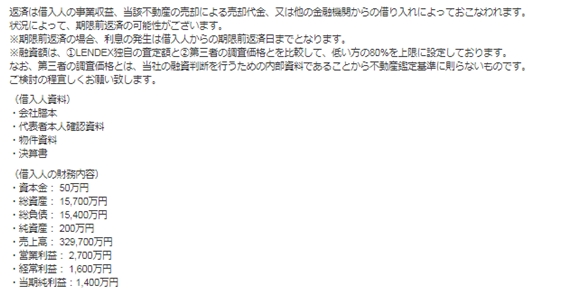

融資先の倒産リスク対策として、当社では可能な限り融資的の会社様に財務状況の公開をお願いしております。

最近では以下の案件のように、融資先の直近の財務状況について公開を行っております。

投資前には是非こちらの財務状況確認し、十分な返済能力があるかどうかの判断材料にしてください。

投資先の選定に置いては融資先の企業との綿密な打ち合わせ、社内査定の上で融資の可否を設定しています。

融資先の監視

ソーシャルレンディングに置いては、融資先の企業が適切な資金管理や運用を行っているのかという点が、投資としての安全性に大きく影響します。

当社では融資先の企業との定期的な面談を実施し、資金運用のモニタリングにも努めています。

ソーシャルレンディングに対しての新型コロナウイルス流行の影響は

投資家の皆さまが気になるリスクとしては、「新型コロナウイルスの流行はソーシャルレンディング投資に影響を与えるのか」という点ではないでしょうか。

新型コロナウイルスの流行は2020年2月に始まり、日本でもその流行から1年が経過しました。

その状況下でも当社はソーシャルレンディング事業を展開してきましたが、現在貸し倒れはもちろん、返済遅延も1件も発生しておりません。

その理由としては

・コロナ禍における経済への影響が限定的であったこと

・株式市場などの動きは活発であったこと

等が挙げられるでしょう。

当社の主な融資先である不動産業界は、ホテルやレジャースポットなどの不動産物件の運用に置いては大きな影響が出ています。廃業する会社、業態転換を行う会社なども続出しており決してコロナ禍の影響は小さくないとも言えます。

ただし、当社の融資先の企業様に置いては取扱い物件の主体がマンションやアパートなどの集合住宅であり、これらの物件は運営においてもコロナ化の影響は大変に軽微です。

投機対象ともなる不動産と比較して、集合住宅を中心とした居住用不動産は人々の生活に欠かせない「住」を提供する不動産です。

それだけにコロナ禍でも絶えない需要があり、その市場や相場も規模は安定しています。

まとめ

投資家の皆様からお預かりする大事なお金を守るために、当社では案件の組成条件でも日々改良を重ねています。

また新しい取り組みを行いましたら、このブログ上で公開させていただきます。

是非定期的にお読みいただけますと幸いです。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()