LENDEXブログ担当です。

今回は、ソーシャルレンディング用語として「メザニンローン」と「シニアローン」について解説します。

ソーシャルレンディングで資金を調達する事業者様の都合はそれぞれです。

ただし、ソーシャルレンディング業界全般を見ると、不動産物件の調達のためにソーシャルレンディングから資金をの融資を受ける事業者様が多いようです。

当社においても、不動産購入ための資金調達案件が大半を占めています。

資金調達を行う事業者様は、「メザニンローン」と「シニアローン」という2つのローンを駆使して資金を確保しています。

これらメザニンローンとシニアローンの違いを、当社の実際の案件を例に挙げながら紹介しましょう。

メザニンローンとシニアローンの違い

まず、メザニンローンとシニアローンにはどういった違いがあるのか、その内容を解説していきます。

シニアローンとは

シニアローンとは、メインバンクなど金融機関から行うローンを指します。

一般的に、メインバンクからは一般的に低金利での資金調達が可能です。

シニアローンの場合、不動産の購入に必要な金額の大半をメインバンクから調達することを目指します。

しかし、金融機関が不動産購入に必要な資金のすべてを融資してくれるとは限りません。

会社の財務状況や入予定の物件の資産価値を確認され、十分な金額の融資を行ってくれないこともあります。

メザニンローンとは

シニアローンもメインバンクからの資金調達手段であり、シニアローンだけで調達できない資金を補うローンのことです。

シニアローンの「シニア」とは建物の一階のこと、メザニンローンのメザニンとは「中2階」を指します。

事業者はシニアローンで資金の大半を調達しつつ、状況に応じて不足分をメザニンローンで補います。

ソーシャルレンディングは、このメザニンローンとして利用されることが多いです。

シニアローンとメザニンローンの使い分け

では、事業者はなぜシニアローンとメザニンローンを利用するのでしょうか?

メザニンローンには、不動産を購入する事業者にとってメリットがあるからです。

ソーシャルレンディングは、シニアローンよりも一般的に金利が高く設定されています。

これは、事業者にとってはデメリットであることは明らかでしょう。

当社でも、融資を行う場合の金利は8%~15%であるため、銀行などの金融機関と比べてかなり金利が高いことがおわかりでしょう。

一方で、ソーシャルレンディングには融資までの審査期間が短いことや、繰り上げ返済が自由といったメリットがあります。

金利が高くても、資金返済の目途が立てばすぐに返済できるため、最終的な金利による出費はそれほど大きな金額にならないことが多いです。

そのため、ソーシャルレンディングは、メザニンローンとしての資金調達手段として多くの事業者様に利用されているのです。

また、金利を高く設定できるからこそ、投資家の皆様には6%~13%といった高い利回りの案件を提供できているのです。

LENDEXの案件におけるメザニンローンとシニアローンを併用した案件

では、当社の実際の案件を紹介しながら、メザニンローンとシニアローンがどのように利用されているのか説明しましょう。

LENDEXではメザニンローンを2つに分けて案件を組成

こちらの2つの案件は、当社が2020年8月に募集を行ったものです。

不動産担保付きローンファンド 183-1号

不動産担保付きローンファンド 183-2号

案件情報内に以下のような記載があります。

借入人は東京都内の不動産事業者Sです。

今回、同社が新たに購入する不動産の仕入資金と修繕費用の一部として、合計9,000万円を以下の要領で募集いたします。

☆不動産担保付きローンファンド〈Low〉 183-1号:9,000万円(利回り9.50%/年、期間12カ月、抵当権第ニ順位)

・不動産担保付きローンファンド〈High〉183-2号:7,000万円(利回り10.00%/年、期間12カ月、抵当権第三順位)

(全て元金一括返済、金利は毎月支払)

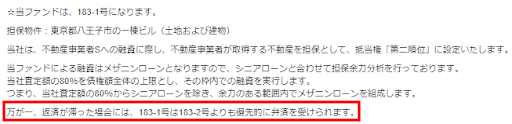

☆当ファンドは、183-1号になります。

担保物件:東京都八王子市の一棟ビル(土地および建物)

当社は、不動産事業者Sへの融資に際し、不動産事業者が取得する不動産を担保として、抵当権「第ニ順位」に設定いたします。

当ファンドによる融資はメザニンローンとなりますので、シニアローンと合わせて担保余力分析を行っております。

当社査定額の80%を債権額全体の上限とし、その枠内での融資を実行します。

つまり、当社査定額の80%からシニアローンを除き、余力のある範囲内でメザニンローンを組成します。

この東京都八王子市にある一棟ビルを購入する不動産事業者は、金融機関からシニアローンによる融資を受けています。

しかし、全額を調達できなかったため、不足分である1億6千万円を メザニンローンとして当社から調達しているのです。

もちろん、当社ではメザニンローンでも融資の上限額は2回査定を行った上で低い査定額の80%であることは変わりありません。

そして注目していただきたいのが、こちらの表記です。

万が一、返済が滞った場合には、183-1号は183-2号よりも優先的に弁済を受けられます。

当社では、この案件に関して1億6千万円を一つの案件で組成するのではなく、9,000万円と7,000万円の2案件で組成しています。

183-1号は抵当権第二順位、183-2号は抵当権第三順位としています。

抵当権第一順位は、シニアローンの融資先である金融機関です。

仮に、融資を行った事業者様から返済が行われなかった場合は、担保として設定してある八王子市の一棟ビルを売却し、投資家の皆様に資金を返済することになります。

そこで、ビルの売却代金から優先的に資金が返済されるのはシニアローンの融資先であり、抵当権第一順位である金融機関です。

次に返済されるのは、抵当権第二順位である183-1号に投資した投資家の皆様です。

183の183-2号に投資した皆様(抵当権第三順位)に返済されるのは、シニアローンである金融機関、そして183-1号案件に投資した皆様(抵当権第二順位)の返済が行われた後の残金からとなります。

抵当権優先順位の低い案件ほどリターンが大きい

抵当権が2つの案件でそれぞれ異なるため、183-2号に投資した投資家の皆様(抵当権第三順位)は、やや返済リスクが高くなります。

その代わり、当社では抵当権の順位が低い案件は利回りをやや高く設定し、リスクが高い代わりにリターンも高い「ハイリスク・ハイリターン」案件としています。

投資の際は、その点をよく確認した上で投資対象を選んで頂ければ幸いです。

まとめ

シニアローンとメザニンローンの違いについて、当社の案件を例に出しながら解説しました。

事業資金を必要とする事業者様にとっては、シニアローンだけではなくメザニンローンによる資金調達手段を豊富に用意できるかどうかが、資金調達の成否を左右するポイントになることがあります。

メザニンローンはシニアローン案件に比べては返済リスクは高くなりますが、その代わりに金利を高く設定することができます。

そして、当社ではこれまでに返済遅延も貸し倒れも起こしたことはありません。

ミドルリスク・ミドルリターンの投資先として、当社をご検討頂ければ幸いです。

少額から始める堅実投資「LENDEX」の融資型クラウドファンディング

LENDEXは、2万円という少額から始められるため、投資初心者にも取り組みやすい融資型クラウドファンディングです。想定利回りは年5~10%と、銀行預金よりも高いリターンが期待できるうえ、不動産担保ローンへの出資となるため、相場変動の影響を受けにくく安定した運用が可能です。

また、毎月の分配金があるため、継続的なインカムゲインを得られる点も魅力です。多くの案件に担保や保証が設定されており、万が一貸し倒れが発生しても、担保処分などで出資金の回収が図れます。

さらに、サービス開始以来、貸し倒れゼロの実績を誇る点も投資家にとって安心材料です。ただし、元本保証はないため、リスク分散が重要です。複数のファンドに少額ずつ分散投資することで、リスク軽減を図ることができます。

高利回りと安定運用を両立するLENDEXで、新しい資産運用を始めてみませんか?

![]()